Как формируется стоимость полиса ОСАГО

Государство обязало всех автомобилистов оформлять полис ОСАГО, за который кто-то платит сравнительно небольшую сумму, а кто-то – практически «целое состояние». Скидки при покупке ОСАГО запрещены законодательством. Так почему такая несправедливость? Из чего складывается стоимость полиса обязательного страхования автогражданской ответственности?

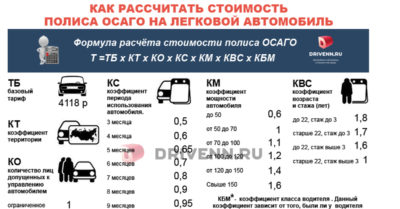

Формула расчета стоимости полиса ОСАГО

Величина страховой премии по полису ОСАГО формируется из базового тарифа, который устанавливается Центробанком РФ, умноженному на коэффициенты. Величина этих коэффициентов зависит от влияния различных факторов.

Полная формула расчета стоимости полиса ОСАГО в настоящий момент выглядит как:

П = ТБ * КТ * КБМ * КВС * КО * КМ * КС * КН * КП,

где

- ТБ — Базовый тариф;

- КТ — Территориальный коэффициент;

- КБМ — Коэффициент бонус-малус;

- КВС — Коэффициент возраст-стаж;

- КО — Ограничивающий коэффициент;

- КМ — Коэффициент мощности двигателя;

- КС — Коэффициент сезонности;

- КН — Коэффициент нарушений;

- КП — Коэффициент срока страхования.

С учетом влияния территориального коэффициента, самым дорогим полис ОСАГО окажется для автомобилистов из крупных городов. А самые дешевыми полисы ОСАГО окажутся для тех, кто не попадает в аварии по собственной вине уже 10 и более лет.

Базовый тариф (ТБ)

Величина страховой премии по ОСАГО различная в разных субъектах федерации, а также зависит от марки и модели автомобиля и иных коэффициентов. Базовый тариф составляет основу для формирования стоимости полиса, и потом является обязательной к соблюдению ставкой для всех без исключения регионов страны. Страховая компания по своему усмотрению менять базовый тариф не может.

Для каждого вида транспорта имеется свой базовый тариф. Для легковых автомобилей базовый тариф базовые тарифы на ОСАГО для физических лиц находятся внутри вилки в 4118-3432 рублей.

После вступления в силу указаний Центробанка коридор будет расширен на 20% в обе стороны для легковых автомобилей физических лиц и составит от 2 746 до 4 942 рублей.

При этом для мотоциклов и мотороллеров верхнюю границу поднимут на 10,9 (до 1 407 рублей), а для машин юридических лиц – всего на 5,7%.

Территориальный коэффициент (КТ)

Страховая премия полиса ОСАГО формируется в зависимости от региона. Коэффициент варьируется от в значениях от 1,5 до 2. Он зависит от территории, на которой преимущественно используется транспортное средство. Для физических лиц регион определяется по месту регистрации, для компаний – по юридическом адресу.

Самый высокий коэффициент для расчета берется в крупных городах с плотным потоком транспорта, и как следствие, большим количеством аварий.

Наиболее высокий коэффициент в городах-мегаполисах с активным движением, где наиболее высокая концентрация ДТП. Для небольших городов территориальный коэффициент маленький, а потому стоимость ОСАГО в таких регионах будет существенно меньше.

Коэффициент бонус-малус (КБМ)

Коэффициент бонус-малус представляет собой скидку для водителя за безаварийную езду. Он может быть увеличен при наличии выплат по предыдущему полису ОСАГО, или снижен, если таковых выплат не было. КБМ присваивается лично водителю и не имеет привязки к определенному автомобилю. Он может быть увеличен или снижен только по окончании действия предыдущего полиса ОСАГО.

Скидка по КБМ будет сохранена за автомобилистом и в том случае, если он сменит страховую компанию. При этом важно чтобы перерыв в оформлении полиса ОСАГО составлял не больше 1 года, в противном случае скидка пропадает. В том случае, если автомобилист стал виновником ДТП, то в следующем году страховая премия за полис для него увеличиться в два раза.

За каждый год безаварийной езды скидка составляет 5% и суммируется по годам. Если в полис вписывается несколько водителей, то стоимость полиса будет рассчитана по тому водителю, который имеет самую маленький скидку по КБМ. Все сведения о КБМ водителей содержатся в единой базе РСА.

Коэффициент возраст-стаж (КВС)

Для ОСАГО не существует ограничений по верхней планке возраста водителя. При этом чем старше водитель и чем больше его водительский стаж, тем ниже будет стоимость ОСАГО. Коэффициент возраст-стаж имеет два барьера:

- Возраст до 22 лет;

- Водительский стаж до 3 лет.

При этом стаж рассчитывается от дня получения водительского удостоверения. Так, чем раньше будет получено водительское удостоверение, тем больше будет водительский стаж автомобилиста к моменту оформления первого ОСАГО.

Ограничивающий коэффициент (КО)

Если на автомобиле, на который оформляется полис ОСАГО, будет ездить ограниченный круг водителей (до 5 человек), то его стоимость не будет увеличена. В том же случае, если за рулем данного автомобиля может находиться кто угодно и полис оформляется без ограничений, то коэффициент будет составлять 1,8.

Коэффициент мощности двигателя авто (КМ)

Мощность двигателя автомобиля указывается в паспорте транспортного средства и в свидетельстве о регистрации автомобиля, измеряется в лошадиных силах. Коэффициент выбирается в зависимости от количества лошадиных сил автомобиля. Если же мощность измеряется в киловаттах, то они сначала будут преобразованы в показатель л.с. Чем больше мощность автомобиля, тем выше коэффициент мощности.

Коэффициент сезонности (КС)

Есть такие владельцы автомобилей, которые используют транспортное средство только в теплое время года. Для них нет никакого смысла оформлять полис ОСАГО на целый год. Государство дает такую возможность страховым компаниям – владелец ТС может оформить полис ОСАГО на срок менее 1 года. Так, на оформлении полиса сроком менее 10 месяцев, можно немного сэкономить на страховой премии.

Коэффициент нарушений (КН)

Есть особый коэффициент нарушений, который применяется в следующих случаях:

- сообщение заведомо ложных сведений;

- умышленное содействие наступлению ДТП;

- вождение в состоянии опьянения;

- оставление места ДТП;

- нахождение за рулем водителя, не вписанного в полис ОСАГО.

Все эти случаи перечислены в законе об ОСАГО и являются закрытым перечнем.

Можно обнулить страховую историю, в течение года не оформляя полис ОСАГО. Так при оформлении следующего полиса можно будет немного сэкономить на его стоимости.

Коэффициент срока страхования ОСАГО (КП)

Этот коэффициент варьируется от показателя 0,2 до 1 и применяется лишь в некоторых случаях, например, при движении ТС транзитом или для иностранцев.

Источник: https://Pro-Brokers.ru/articles/osago/38433/

От чего зависит стоимость страхового полиса ОСАГО на машину и на сколько можно ее уменьшить?

Так или иначе, каждый автовладелец сталкивался с покупкой страхового полиса ОСАГО. При этом далеко не все обладатели обязательного полиса страхования имеют представление о том, как именно формируется его стоимость.

От чего же зависит цена страховки и как она формируется? В рамках данной статьи попытаемся детально осветить данный вопрос, а также раскрыть основные способы уменьшения стоимости страхования автомобиля ОСАГО.

Для решения вашей проблемы ПРЯМО СЕЙЧАС получите бесплатную ЮРИДИЧЕСКУЮ консультацию:

+7 (499) 938-51-93 Москва

+7 (812) 467-38-65 Санкт-Петербург

Показать содержание

От чего зависит стоимость в России?

Сколько стоит застраховать автомобиль? Следует отметить, что в отличие от добровольного вида страхования, стоимость ОСАГО имеет четко ограниченный размер. Ни одна страховая организация не имеет право самостоятельно устанавливать цену на данный вид страхования, так как она жестко регулируется со стороны государственных органов.

Вместе с тем, для каждого отдельного транспортного средства цена, чтобы застраховать машину может отличаться. Обусловлено это влиянием на стоимость полиса следующих факторов:

- Размера базовой ставки.

- Совокупности коэффициентов, которые могут принимать различные значения в зависимости от индивидуальных характеристик автомобиля и водителя.

Базовая ставка

В основе расчета стоимости автогражданки заложена, так называемая, базовая ставка, которая устанавливается для каждого отдельного вида транспорта указанием ЦБ РФ от 04.12.2018 N 5000-У. Данный документ содержит минимальные и максимальные значения базового тарифа, в пределах которых страховщик определяет цену автострахоания ОСАГО.

Базовая ставка является неизменной величиной, на размер которой не влияет территориальное расположение автовладельцев, их стаж и опыт вождения, марка машины и другие факторы. Данный показатель имеет одинаковое значение для всех страхователей, и отличается только в зависимости от категории транспортного средства (Например, А, В и т.д.).

Коэффициенты

Как было отмечено выше, помимо базовой ставки, на размер цены автостраховки ОСАГО также оказывает влияние совокупность коэффициентов, которые включают:

- Коэффициент территории (Кт) – стоимость страхования машины может изменяться, в зависимости от территории, на которой эксплуатируется машина.

Справка. Для физического лица Кт определяется, исходя из места регистрации владельца машины, а для юридических лиц – места регистрации предприятия.

Минимальное и максимальное значение данного показателя варьируется в пределах от 1,5 до 2,0. Чем больше и оживленнее город, тем выше будет значение территориального коэффициента. При этом в отдаленных регионах России Кт приобретает наименьший размер.

- Коэффициент мощности (Км) – определяется, исходя из мощности двигателя машины, которая измеряется в лошадиных силах. Чем мощнее транспортное средство, тем выше размер Кт.

- Коэффициент бонус-малус (Кбм) – при продлении полиса за безаварийную езду в течение года предусматривается скидка. В то же время, если водитель стал виновником ДТП, то стоимость полиса для него резко возрастает.

- Коэффициент возраста и стажа (Квс) – его размер зависит от возраста водителя, а также опыта вождения (более детально данный коэффициент будет рассмотрен ниже).

- Коэффициент нарушений – применяется в случае, если водитель допустил грубое нарушение (например, вождение в пьяном виде, умышленная организация ДТП и т.д.). Данный коэффициент равен 1,5.

- Коэффициент количества водителей (Ко) – количество водителей, управляющих машиной, может быть четко ограниченно или же неограниченно, то есть когда к управлению допускается много людей. В связи с этим Ко будет принимать следующие значения:

- при ограниченном количестве водителей Ко=1,0;

- при неограниченном количестве Ко=1,8.

- Коэффициент сезонности (Кс) – его значение зависит от срока, на который приобретается полис ОСАГО.

На заметку. Сколько будет стоить автостраховка на машину напрямую зависит от стажа вождения. Как правило, чем старше и опытнее водитель, тем меньше для него будет значение Квс, который напрямую оказывает влияние на конечную стоимость автогражданки.

При этом для молодого и неопытного водителя данный коэффициент примет максимальное значение. Неопытным и молодым водителем считается лицо, имеющее:

- стаж вождения до 3 лет;

- возраст – менее 22 лет.

Таким образом, для водителя в возрасте после 22 лет и со стажем вождения более 3 лет Квс будет равен 1,0. При этом для лица, не достигшего двадцатидвухлетнего возраста и с опытом вождения менее 3 лет, Квс примет значение 1,8, что увеличит конечную стоимость полиса. Такой подход к определению размера Квс объясняется тем, что молодые и неопытные водители в большей степени подвержены участию в ДТП.

Сколько стоит полис на машину для новичка?

На вопрос сколько будет стоимость страховки ОСАГО для начинающего водителя нельзя дать однозначного ответа в силу того, что помимо стажа и возраста, на конечную стоимость автогражданки оказывает влияние целый ряд других факторов (более подробно об этом было сказано выше).

Однако справедливо предположить, что при равных условиях (одинаковой мощности машины, территории эксплуатации и т.д.) цена полиса ОСАГО для новичка будет на порядок выше, чем для водителя, имеющего за плечами большой стаж вождения и возраст больше 22 лет.

Как сказывается период использования автомобиля?

Период использования полиса ОСАГО напрямую связан с коэффициентом сезонности, который был упомянут выше. Порой отдельная часть водителей использует транспортное средство только в определенный период времени. Например, некоторые автовладельцы предпочитают в зимнее время машиной не пользоваться.

В связи с этим отсутствует необходимость приобретать автогражданку на целый год. В данном случае ее можно купить на 3 месяца, 4 месяца и т.д. В зависимости от срока действия ОСАГО будет изменяться и значение коэффициента, который в дальнейшем окажет влияние на конечную стоимость страховки. Так, страховка, купленная на 3 месяца, будет стоить дешевле, чем страховка, оформленная на целый год.

Способы сделать итоговую сумму меньше

Существует несколько способов уменьшения конечной стоимости автогражданки. Рассмотрим их:

- Можно купить автомобиль средней мощности, так как чем мощнее мотор, тем выше цена на страхование ОСАГО. Данный способ является не особо популярным, но вполне может быть использован.

- Машину можно зарегистрировать на территории, для которой Кт имеет низкое значение. Данный способ удобен в случае, если водитель проживает на границе двух регионов.

- Оформить полис на водителя, имеющего большой стаж вождения.

- Стараться ездить аккуратно и внимательно, четко соблюдая все правила дорожного движения.

- Вписать в полис ограниченное число водителей допущенных к управлению и др.

Коэффициент безаварийной езды оказывает наибольшее влияние на конечную стоимость ОСАГО, так как порой позволяет существенно снизить или повысить цену полиса. Существует специальная таблица, содержащая классы водителей, значения коэффициентов, а также количество страховых выплат (о том, как производится расчет выплат по ОСАГО при страховых случаях, читайте тут). Всего насчитывается 13 классов.

При этом максимальное значение Кбм составляет 2,45, а минимальное – 0,5. Водителю, который впервые покупает автогражданку, присваивается сразу третий класс. Данному классу соответствует Кбм=1. Далее за каждый год безаварийной езды автовладелец получает скидку в размере 5%. При этом ее максимальный размер может достичь 50%.

Однако в случае, если водитель, имеющий, например, 4 класс согласно таблице Кбм, в течение года стал виновником хотя бы одного ДТП, стоимость автогражданки для него на следующий год увеличится на 40%.

Важно! Следует знать, что Кбм закрепляется не за машиной, а за конкретным автовладельцем. В связи с этим, в случае ее продажи водитель не потеряет, приобретённую скидку по ОСАГО. В то же время никуда не исчезнет и повышенное значение Кбм, полученное за участие в ДТП.

Каждого водителя интересует не только сколько сейчас стоит страховка на автомобиль, но и сколько она действует. Как правило, максимальный срок составляет 1 год, по истечении которого страховку следует в обязательном порядке продлить. Использование просроченной страховки может повлечь за собой взыскание с автовладельца штрафа в размере 800 рублей (ч. 2 ст. 12.37 КоАП РФ).

Статья 12.37 КоАП РФ

1.

Управление транспортным средством в период его использования, не предусмотренный страховым полисом обязательного страхования гражданской ответственности владельцев транспортного средства, а равно управление транспортным средством с нарушением предусмотренного данным страховым полисом условия управления этим транспортным средством только указанными в данном страховом полисе водителями —

влечет наложение административного штрафа в размере пятисот рублей.

2. Неисполнение владельцем транспортного средства установленной федеральным законом обязанности по страхованию своей гражданской ответственности, а равно управление транспортным средством, если такое обязательное страхование заведомо отсутствует, —

влечет наложение административного штрафа в размере восьмисот рублей.

Продлить автогражданку можно двумя способами:

- Путем личного обращения в страховую компанию.

- При помощи интернета.

Полис ОСАГО можно продлить за 60 дней до истечения его срока действия.

Акции

В настоящее время многие компании придумывают различные акции для привлечения дополнительных клиентов. Итак, рассмотрим некоторые популярные виды бонусов для покупателей автогражданки:

- Водителю, купившему сразу у одного страховщика полис ОСАГО и КАСКО на авто в возрасте до 3 лет в подарок предоставляется диагностическая карта. При этом осуществляется бесплатная доставка полиса и карты. Данную акцию проводит страховое агентство «Элемент».

- «Автоассистанс в подарок к ОСАГО» – покупая полис ОСАГО в страховой компании «UNIVES» водителю в подарок предоставляется карта «Автоассистанс», по которой можно воспользоваться такими видами сервисов, как бесплатный вызов эвакуатора, доставка топлива, замена колес и т.д.

Сравнение компаний

Итак, для того чтобы сравнить цены на полис ОСАГО у разных страховщиков возьмем автомобиль марки «Audi» с мощностью двигателя 100 лошадиных сил. Машина зарегистрирована в городе Москва. Водителю 25 лет, стаж вождения 5 лет. Присвоен 5 класс безаварийной езды, которому соответствует Кбм=0,9.

Полис оформляется на 1 водителя, который за все время езды не допускал грубых нарушений. Страховка ОСАГО приобретается на 1 год.

| № п/п | Наименование страховой компании | Цена, руб. |

| 1 | «Ингосстрах» | 9 060 |

| 2 | «АбсолютСтрахование» | 7 550 |

| 3 | «Гайде» | 7 550 |

| 4 | «Либерти Страхование» | 8 118 |

| 5 | «Гелиос» | 7 550 |

Таким образом, как видно из таблицы, в «Ингосстрах» более высокая стоимость автогражданки. Вместе с тем, нельзя оставить без внимания высокий рейтинг надежности этой страховой организации в сравнении с другими страховщиками, которые участвовали в данном мониторинге цен.

Онлайн калькулятор

В настоящее время у автовладельцев есть отличная возможность сравнить цену страховки разных страховых компаний онлайн. Данную процедуру можно произвести на официальном сайте любой страховой компании, при помощи специального калькулятора.

Расчет стоимости ОСАГО в системе онлайн можно произвести, последовательно выполняя следующие шаги:

- Необходимо зайти на официальную страничку страховщика.

- Следует выбрать вкладку «ОСАГО», а затем «Калькулятор».

- Далее в пустые поля следует внести необходимую информацию о машине и водителе (данные берутся из ПТС, СТС и т.д.).

- Необходимо нажать кнопку «Рассчитать». Система выдаст стоимость полиса ОСАГО для конкретного авто.

Подробно о том, как можно самостоятельно рассчитать стоимость полиса ОСАГО, читайте в этом материале.

Пример расчета

Для того чтобы наглядно увидеть каким образом осуществляется расчёт стоимости автогражданки, приведем конкретный пример на основании исходных данных, приведенных при расчете стоимости ОСАГО у разных страховщиков (выше по тексту).

Итак, приступим к определению значений основных показателей, участвующих в расчете стоимости полиса:

- Тб= 4942 руб (максимальный тариф для машин категории «В»);

- Кт = 2,0 (для г. Москва);

- Ко =1,0 (ограниченное количество водителей);

- Квс = 1,0 (возраст – больше 22 лет, стаж вождения – больше 3 лет);

- Км=1,1 (мощность двигателя 100 л. с.);

- Кбм=0,9 (5 класс);

- Кс=1 (полис покупается на 1 год).

Теперь подсчитаем сколько сколько примерно стоит автострахование, воспользовавшись следующей формулой:

Стоимость полиса ОСАГО = Тб * Кт * Ко * Квс * Км * Кбм * Кс = 4942 * 2,0 * 1,0 * 1,0 * 1,1 * 0,9 * 1,0 = 9785,16.

Таким образом, стоимость страховки для автомобиля, указанного в данном примере, составит 9785,16 рублей.

Подводя итог, можно отметить, что на стоимость автогражданки оказывает влияние весьма большое количество различных показателей. При этом возможность снизить ее размер во многом зависит от аккуратности и внимательности водителя на дороге. Ведь, стараясь ездить без аварий, можно добиться снижения цены на страховку ОСАГО на 50%.

Реальная цена ОСАГО. Как считается и от чего зависит:

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Для решения вашей проблемы ПРЯМО СЕЙЧАС получите бесплатную ЮРИДИЧЕСКУЮ консультацию:

+7 (499) 938-51-93 Москва

+7 (812) 467-38-65 Санкт-Петербург

Источник: https://pravovoi.center/avtoyurist/avtoctrahovanie/osago/raschet-o/ot-chego-zavisit-stoimost.html

От чего зависит стоимость страховки Осаго

В последние годы в автостраховании наблюдается тенденция в изменении ставок, которые в индивидуальном порядке смещаются в сторону удешевления для хороших водителей и подорожания для неосторожных.

Это значит, что стоимость ОСАГО в 2019 году по моделям авто существенно изменилась, так как были внесены некоторые коррективы в законодательных актах об обязательном автомобильном страховании и применяемых для расчета коэффициентах.

Зачем нужен полис ОСАГО

Основной функцией автострахования является обеспечение компенсации ущерба, который может быть причинен третьему лицу водителем и / или одним из его пассажиров. Он покрывает расходы, понесенные за травмы, причиненные физическому лицу (расходы на лечение в больнице, медикаменты и т. д.), а также в случае материального ущерба.

В РФ ОСАГО обязательно, а вождение не застрахованного транспортного средства является преступлением, наказуемым по закону. Это может привести к штрафу, который взимается с водителей в размере 800 рублей.

В некоторых регионах планируется запустить проект, который будет вести видео фиксацию и отслеживать по госномерам ТС тех водителей, которые не приобрели страховку на машину. Благодаря этому автовладельцы не оформившие страховой полис ОСАГО будут попадать в систему, где им будет выписываться штраф автоматически.

Данный вид страхового полиса подразумевают следующую защиту:

- Компенсация вреда жизни и здоровью нанесенного пострадавшим в ДТП, которая выплачивается за счет средств страховой компании. Сумма покрытия ОСАГО в этом случае не превышает 500 000 рублей;

- Компенсация ущерба, нанесенного имуществу (автомобиль, ценный груз) пострадавшего водителя в ДТП. Покрытие в этом случае не более 400 000 рублей;

- Защита от выплаты штрафа при проверке документов органами дорожной полиции.

Виды ОСАГО

Несмотря на то, что страхование авто в нашей стране является обязательным и единым для всех категорий ТС и их водителей, ОСАГО для автомобиля может быть оформлено разное. Небольшие отличия в страховом договоре порой существенно влияют на стоимость полиса.

Существует несколько вариантов оформления «автогражданки»:

- Полис с неограниченным количеством водителей. Данный вид защиты необходим больше юридическим лицам, которые доверяют эксплуатацию авто не одному человеку. Стоимость страховки ОСАГО без ограничений на 4% больше «стандартной» ограниченной защиты. Более высокая цена полиса объясняется увеличенным риском попадания в ДТП, так как за рулем может оказаться как опытный водитель, так и новичок. Сравнивая то, сколько стоит ОСАГО без ограничений и обычный полис нужно брать во внимание применяемый коэффициент, который в 2019 году стал равен 1,87 (ранее 1,8);

- Полис для определенной категории автовладельцев. Оформить страховку на автомобиль обязаны не только частные лица, но и юридические. Для второй категории водителей имеются определенные нюансы при оформлении, а также более высокая стоимость страхования;

- Дополнительные опции к стандартному пакету полиса. Зачастую установленных страховых лимитов выплат не хватает для покрытия ущерба дорогостоящих автомобилей. Страховые компании предлагают специальное расширение размера страхового покрытия в виде дополнительной опции. Так называемое ДСАГО позволяет увеличить размер выплат до 30 млн. рублей. Эта дополнительная услуга оформляется только при наличии стандартной «автогражданки».

Как рассчитать стоимость полиса ОСАГО

Прежде чем заключать договор о защите гражданской ответственности автомобилиста, необходимо узнать стоимость полиса и из каких показателей она складывается. Несмотря на то, что обязательное автострахование едино на всей территории РФ, средняя стоимость ОСАГО может значительного отличаться в разных страховых компаниях.

Разница в цене, объясняется страховыми тарифами, которые используют страховщики при расчете размера страховой премии для каждого страхователя.

С 9 января 2019 года изменились тарифы базовых ставок ОСАГО на автомобиль, мотоциклы, автобусы, спецтехнику и другие транспортные средства. Теперь ценовой коридор имеет больший диапазон, а значит страховщики, применяя эти значения к показателям водителя и его ТС могут предложить, как дорогой, так и дешевый полис.

Во многих компаниях используется максимальная ставка, поскольку данный вид страхования является убыточным, поэтому они стараются нивелировать расходы завышенной ценой полиса.

| Категория ТС | Ценовой коридор | |||

| Минимальный | Максимальный | |||

| Было | Стало | Было | Стало | |

| А и Е | 867 | 694 | 1 579 | 1 407 |

| D и DE | 2 808 | 2 246 | 6 166 | 7 399 |

| B и ВE | 3 432 | 2 746 | 4 118 | 4 942 |

| C и CE | 3 509 | 2 807 | 4 211 | 7 609 |

Но ценовой коридор — это лишь малая часть от чего зависит стоимость ОСАГО, ведь при расчете страховой премии учитываются такие показатели как страховые коэффициенты. Чтобы рассчитать стоимость страховки автовладельцу необходимо знать их значение.

Данные показатели устанавливаются на законодательном уровне и являются обязательными к применению всеми страховыми компаниями. Благодаря этим коэффициентам можно рассчитать стоимость ОСАГО на 3 месяца и на другой срок.

Можно узнать, как изменится цена в зависимости от места регистрации сособственника ТС, а также узнать стоимость страховки без ограничений и размер страховой премии для полиса с ограниченным сроком действия (сезонное использование автомобиля).

Страховые коэффициенты

Сегодня стоимость страховки может отличаться в разных страховых компаниях, благодаря ценовому коридору и используемым его значениям. Но существуют установленные ЦБ РФ поправочные коэффициенты, которые едины и обязательны к применению без изменений всеми СК осуществляющими страховую деятельность.

Базовая стоимость ОСАГО формируется на основе страхового тарифа и примененных к нему поправочных коэффициентов. Расчет коэффициента для автовладельцев производится в индивидуальном порядке. Чтобы узнать сколько стоит полис ОСАГО, автовладельцы могут воспользоваться специальной формулой или внести значения в онлайн-калькулятор для расчета.

Основные поправочные значения, которые умножаются на ценовой коридор полиса обязательного страхования автомобиля зависят от следующих показателей:

| Коэффициент | Описание |

| КТ | Место регистрации сособственника/владельца ТС, территория его преимущественного использования |

| КП | Срок на который заключается договор защиты |

| КБМ | Страховая история (наличие или отсутствие ДТП) |

| КМ | Мощность двигателя транспортного средства в лошадиных силах |

| КВС | Опытность водителя и его возраст |

| КС | Сезонность использования ТС (период когда полис действителен) |

| КН | Ограничения или нарушения в правилах страхования |

| КО | Количество водителей имеющих доступ к управлению ТС |

Как рассчитать стоимость ОСАГО по моделям авто

Количество брендов машин, их разновидностей по моделям, маркам и типу вносит в расчет стоимости полисов обязательного страхования некоторую путаницу. Но чтобы проверить ОСАГО по цене не нужно обращать внимание на рейтинг машин и их класс, ведь при расчете размера страховой премии учитывается мощность двигателя.

Следовательно, мотоциклисты и автомобилисты и водители спецтехники могут без труда рассчитать цену полиса именно для своего транспортного средства независимо от марки.

Так, покупая ОСАГО онлайн в Ростове или в Челябинске в 2019 году нужно учитывать новые измененные базовые тарифы, а также коэффициенты, которые взаимосвязаны с данными самого водителя и его ТС.

Самые популярные марки легковых авто

Несмотря на то, что ОСАГО в России является обязательным и защищает автовладельцев от многих рисков, водители стараются найти для себя максимально безопасное и надежное транспортное средство.

Наибольшую популярность завоевали все марки зарубежных авто, которые по статистическим данным занимают лидирующее положение на российском рынке по продажам, особенно авто, произведенные в Южной Кореи.

Не последнее место в рейтинге занимают такие марки как Рено, КИА, Volkswagen, Toyota и Hyundai. Машины отечественного производства также не отстают по популярности, ведь новые Lada Granta, Vesta или Largus зарекомендовали себя экономичные, комфортные и безопасные автомобили.

Бюджетные

Часто автовладельцы заблуждаются в том, что класс автомобиля и его цена влияют на размер страховой премии «автогражданки». Как мы уже говорили, считается ОСАГО по минимальному тарифу только в том случае, если мощность двигателя будет минимальной по рассчитанным стандартам.

То есть, можно приобрести дорогой автомобиль с мощностью двигателя до 50 лошадиных сил или купить недорогой внедорожник, двигатель которого будет более 70 л. с. Соответственно, стоимость ОСАГО по Петербургу или по Москве для этих автомобилей будет существенно различаться из-за разницы в объеме двигателя.

| Мощность (л. с.) |

Источник: https://InsureKind.com/osago/stoimost-osago-ot-chego-zavisit-stoimost-osago

Что влияет на стоимость ОСАГО? Формула расчета

С января 2017 года владельцы автомобилей, грузовиков, мотоциклов, у которых есть полис ОСАГО, платят за базовый пакет услуг страховщика гораздо дороже, чем ранее.

Действующее законодательство РФ требует обязательного наличия страхового полиса ОСАГО у каждого владельца автомобиля.

Отказаться от покупки полиса не получится, поэтому многих водителей интересует вопрос, от чего зависит стоимость ОСАГО в 2019 году.

Базовая страховка должна быть в каждой машине. Если у водителя не было ранее возможности купить полис ОСАГО, он должен сделать это как можно скорее, так как за отсутствие страховки можно получить штраф:

- 500 рублей, если автотранспортным средством управляет водитель, который не вписан в полис, а также если гражданская ответственность застрахована, но полис остался дома;

- 800 рублей, если ОСАГО у водителя нет вообще.

Узнаем, что влияет на стоимость ОСАГО.

Расчет стоимости определенной страховки можно произвести с помощью онлайн-калькулятора. Обычно в таких калькуляторах есть следующие поля:

- вид автотранспортного средства — легковой автомобиль, грузовик, автомобиль с прицепом мотоцикл или скутер;

- сведения о количестве водителей, которые имеют право управлять конкретным ТС;

- информация о возрасте, стаже вождения водителя;

- цифровое значение, которое указывает на мощность мотора автомобиля;

- срок действия полиса (если взять полис на более длительный период, приобрести его можно по более выгодной стоимости);

- сведения о предыдущих страховках, если были;

- регион эксплуатации (КТ).

Порядок расчета стоимости страховки ОСАГО прописывается в Указаниях Центробанка РФ №604 от 20 марта 2015 года. Законом устанавливается единая методика расчета стоимости страхового полиса для всех страховщиков.

Также в документе указано, что базовую ставку страхового тарифа страховщик определяет самостоятельно по каждой категории ТС в пределах, которые устанавливает Приложение 1 к Указанию.

Текст документа можно найти по ссылке: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=177028&fld=134&dst=1000000001,0&rnd=0.00512518505206172#0.

Базовый тариф устанавливают в зависимости от вида ТС, юридического статуса автовладельца, цель использования автотранспортного средства. Также учитываются специальные коэффициенты.

К примеру, физическим лицам, у которых есть легковой автомобиль, используемый в некоммерческих целях, назначают минимальную базовую ставку. У юридических лиц при тех же условиях величина базового тарифа будет выше.

Специальные коэффициенты определяются техническим состоянием автотранспортного средства, показателями возраста, водительского стажа.

Каждому из коэффициентов соответствует определенный фактор. Рассмотрим подробнее, как рассчитывается ОСАГО.

Мощность автотранспортного средства (КМ)

Как влияет мощность автомобиля на стоимость полиса?

Коэффициент мощности устанавливают в зависимости от количества лошадиных сил в двигателе.

Варьируется в пределах 0,6-1,6. Минимальную величину назначают для автомобилей мощностью 50 л.с., для 150 л.с. и более — максимальная.

Такой порядок объясняется тем, что подобные автомобили считаются более опасными для других участников дорожного движения, чем автотранспорт с небольшим количеством лошадиных сил.

В расчет принимается регион регистрации машины, место прописки автовладельца или место регистрации фирмы юридического лица.

Территориальный коэффициент определяют количеством ТС в определенной местности, а также вероятностью наступления аварийной ситуации.

Пределы показателя: 0,6-2. Наибольшая вероятность ДТП предполагается в городах с населением более миллиона и с огромным транспортным потоком: Москва, Санкт-Петербург, Казань и другие.

Коэффициент устанавливают максимальный — 2. Минимальный (0,6) применим для малонаселенных местностей.

Если срок действия страховки заканчивается во время пребывания водителя вне региона его регистрации, это не значит, что действие полиса можно продлить только после возвращения домой. Более того, управление ТС без страховки наказывается штрафом.

Законодательством предусматривается оформление страхового полиса ОСАГО в любом регионе страны, какой бы регион водитель для этого не выбрал.

Но лучше выбрать страховую компанию с представительством в регионе регистрации владельца автомобиля.

Возраст, водительский стаж

Коэффициент данных показателей устанавливают с учетом степени риска, которая возникает при управлении ТС. Чем водитель старше и опытнее, тем ниже ему будет назначен коэффициент.

Минимальная величина — 1,0. Ее назначают автовладельцам старше 22 лет и водительским стажем более трех лет. У водителей помоложе показатель повысится в зависимости от опыта вождения машины до 1,6-1,8.

Если несколько человек имеют право управлять одним автотранспортным средством, коэффициент будет определяться по водителю с наименьшим опытом.

Количество водителей

Цена полиса ОСАГО также зависит от количества водителей. При оформлении страховки автовладелец должен обязательно отметить количество лиц, которые допущены к управлению его автотранспортным средством.

Если у машины один водитель, нужно выписать страховку с ограниченным количеством водителей. Коэффициент равен 1. При неограниченном количестве (если автомобиль принадлежит компании-перевозчику), назначают коэффициент 1,8.

Увеличение коэффициента связывают с повышением риска наступления страхового случая при использовании автомобиля разными лицами.

Сроки действия полиса (КС)

Срок действия — период, на который заключается договор страхования. Стандартный период действия полиса ОСАГО — 1 год. Минимальный — 3 месяца.

Если водитель пребывает в РФ всего несколько дней, страховка оформляется на соответствующий период.

Чем меньше составляет срок страховки, тем дороже полис ОСАГО.

Максимальная ставка на три месяца — 0,5, на 9 месяцев — 0,95. Минимум — единица, устанавливают при автогражданке на срок от 10 месяцев.

Срок действия может продлеваться на любое количество месяцев, вплоть до года.

Узнаем, как рассчитывается скидка по ОСАГО.

Коэффициент при грубых нарушениях (КН)

Применятся, если:

- договор заключен или продлевается на год;

- собственник авто не изменился;

- при наличии одного из нижеследующих нарушений.

Нарушения, которые принимаются в расчет для КН:

- страховой компании были предоставлены ложные сведения, которые повлияли на стоимость страховки;

- умышленное содействие наступлению страхового случая;

- причинение вреда при обстоятельствах, которые были основанием для регрессного требования к тому, кто причинил вред.

Всегда равняется значению 1,5.

Коэффициент «Бонус-Малус» (КБМ)

Как влияет ДТП на стоимость ОСАГО? Параметр КБМ предназначен для поощрения безаварийной езды (предоставляется скидка) или наказания тех водителей, по чьей вине произошло ДТП (стоимость полиса ОСАГО при этом повышается).

С таблицей значений КБМ можно ознакомиться на сайте: https://www.alfastrah.ru/individuals/auto/osago/kbm/.

Применение таблицы:

- В левом столбце нужно найти соответствующий класс. Если договор заключается впервые, выбираем третий класс. Тогда КБМ равен единице.

- Определяется количество страховых случаев за срок действия предыдущих страховок, в которых автовладелец был признан виновным. У новичков нет аварий, нужно выбрать «0».

- В столбце с количество убытков определяется класс на следующий год. Для новичков — 4. Этому классу соответствует значение КБМ 0,95. При продлении договора ОСАГО такие водители могут рассчитывать на скидку 5%.

Если на следующий год страхования автомобилист станет виновником аварии, ему присвоят класс 2, КБМ 1,4. Цена страховки вырастет.

После каждого года безаварийной езды нужно спуститься на строку ниже. Если аварии были, нужно перейти на строку, соответствующую количеству страховых выплат. При отсутствии страховки в течение одного года класс водителя будет равняться 3.

Накопленную годами скидку можно мгновенно потерять, если водитель станет виновником ДТП, и пострадавший при этом потребует денежную компенсацию от страховой компании виновника.

КБМ не учитывают при страховании прицепов. Скидка также не применяется, если договор ОСАГО заключается на транзитный автомобиль и на те ТС, владельцы которых зарегистрированы в иностранном государстве.

Максимальная скидка — 50%, что соответствует значению 0,5 и классу 13. Водитель получит самую большую скидку, если в течение 10 лет по его вине не будет проводиться страховых выплат.

Скидку можно рассчитать самостоятельно или проверить по базе РСА.

Итоговая формула

Итоговая сумма страховки равна сумме, которую получают в результате умножения нескольких величин.

Формула расчета ОСАГО выглядит так: Т= ТБ х КТ х КБМ х КВС х КО х КМ х КС х КН

Расшифровывается:

- БТ — базовая тарифная ставка;

- КТ — территориальный коэффициент (место регистрации водителя);

- КБМ — скидка за безаварийную езду;

- КВС — возраст и стаж;

- КО — ограничивающий коэффициент, в который входят все указанные в страховке лица;

- КМ — коэффициент мощности двигателя (указывается в лошадиных силах);

- КС и КП — коэффициент сезонного использования и краткосрочного страхования;

- КН — коэффициент нарушений (нарушения перечислены выше, всегда равен 1,5).

Сотрудники страховой компании сами рассчитывают сумму страховки, но могут ошибиться в расчетах, а также намеренно допустить ошибку, чтобы стоимость полиса была выше. Поэтому следует выполнять свои расчеты, а затем сверять их с итоговыми.

Калькуляторы-онлайн также подходят для этой функции, но лучше искать сайт, на которых информацию разместили после апреля 2015 года (после этого срока в силу вступили новые правила расчета стоимости страховки). Новые тарифы сделали автогражданку дороже практически на 50%.

Лишение прав и штрафы

Некоторых водителей беспокоит вопрос, влияет ли лишение прав на стоимость ОСАГО. Законодательство не предусматривает перерывов или приостановок исчисления водительского стажа транспортных средств.

Водительский стаж рассчитывается с даты получения первого водительского удостоверения. Поэтому лишение прав не влияет на стоимость автогражданки.

А влияют ли штрафы на стоимость ОСАГО? На стоимость влияют только аварии, в которых был водитель был признан виновником, а пострадавший потребовал компенсацию у страховой компании виновника.

Влияет ли год выпуска автомобиля на стоимость страховки? Нет, влияет возраст водителя и стаж.

Есть ли возможность сэкономить?

Стоимость страховки ОСАГО установлена законом, но есть несколько легальных способов снизить расходы.

Цену полиса можно немного понизить, изменив значения, которые используются для расчета стоимости страховки:

- ездить на машине средней мощности;

- зарегистрировать автомобиль на лицо, которое проживает в регионе с меньшим базовым тарифом;

- оформить страховку на одного водителя;

- стараться ездить без ДТП;

- купить страховку на год;

- зарегистрировать автомобиль на лицо, у которого есть льготы по страхованию ТС.

Стоимость страхового полиса ОСАГО зависит от множества различных коэффициентов, но итоговую сумму можно рассчитать самостоятельно.

Если Вы поняли, что Ваша страховая компания завышает стоимость страховки, необходимо подать жалобу в РСА и Центробанк. В базе РСА информация хранится несколько лет, поэтому все сведения буду тщательно проверены.

Также на сайте РСА есть калькулятор, который поможет Вам произвести верный расчет: http://www.autoins.ru/ru/osago/calculator/.

Выплаты по страховке производят только в том случае, если пострадавший в ДТП, которое было спровоцировано Вами, обращается к Вашему страховщику за компенсацией.

Если автомобилю причинен незначительный вред, водители могут разобраться на месте, тогда стоимость полиса ОСАГО не повысится.

Вас заинтересует:

Источник: http://pravo-auto.com/ot-chego-zavisit-stoimost-osago/