Как рассчитать НДФЛ с зарплаты: расчет онлайн

Как рассчитать НДФЛ с зарплаты – исходя из облагаемых доходов и ставки налога с применением или без применения вычетов. В статье – формулы и примеры расчета, а также бесплатные справочники и полезные ссылки.

Без проблем платить НДФЛ помогут следующие документы (их можно скачать):

Как рассчитать НДФЛ, важно знать налоговым агентам – экономическим субъектам, которые выдают облагаемые вознаграждения физлицам. Фирмы и предприниматели исполняют обязанности налоговых агентов, если от них получают вознаграждения физлица – налоговые резиденты РФ. Кроме того, в качестве налоговых агентов выступают фирмы и предприниматели, которые передают облагаемые суммы физлицам – нерезидентам, если эти суммы квалифицируются как полученные от источников в России.

Чаще всего физлица получают облагаемые вознаграждения в рамках трудовых отношений (в виде зарплаты, отпускных, больничных, доплат за особые условия труда или особый климат (районные коэффициенты и «северные» надбавки), доплат за ночную работу и труд в выходные и т.д.). Вознаграждения могут выдаваться не только денежными средствами, но и неденежной форме – например, натуральная часть заработной платы. В перечисленных случаях вопрос о том, как рассчитать НДФЛ, возникает у работодателей, так как именно они выступают в роли налоговых агентов. Как рассчитать НДФЛ от суммы, выплаченной работодателем, читайте далее.

Кроме того, физлица могут получить облагаемую сумму от юрлица, предпринимателя, нотариуса, адвоката или обособленного подразделения иностранной фирмы в виде вознаграждения по договору ГПХ, в том числе при оказании услуг, выполнении работ, передаче имущества или имущественных прав.

Другие справочники по оплате труда

Ознакомившись с формулой расчета НДФЛ, не забудьте посмотреть следующие справочники, они помогут в работе:

Расчет зарплаты – онлайн

При расчете зарплаты важно правильно применить формулу расчета НДФЛ, так как после удержания налога начисленная сумма существенно отличается от суммы, причитающейся к выплате. Если сумма налога будет завышена, то возникнет недоплата сотруднику, а это серьезное нарушение трудового законодательства и локальных документов работодателя. А если занизить сумму налога, то последуют санкции со стороны налоговой инспекции. Поэтому, чтобы избежать проблем, рекомендуется рассчитывать зарплату автоматически – в программе БухСофт.

Программа БухСофт автоматически рассчитает зарплату, сформирует всю «первичку», начислит НДФЛ и взносы, составит «зарплатную» отчетность и протестирует ее всеми проверочными программами ФНС, ПФР и ФСС. Попробуйте бесплатно:

Рассчитать зарплату онлайн

Налоговая база по НДФЛ

При решении вопроса о том, как рассчитать НДФЛ, под налоговой базой понимаются денежные и неденежные доходы физлица, подпадающие под налогообложение. Обычно для расчета налоговой базы применяется формула:

Из формулы видно: для того, чтобы рассчитать НДФЛ, нужно определить налоговую базу исходя из трех сумм:

- полученных доходов;

- необлагаемых и льготируемых доходов;

- вычетов, которые применяются только при определенных условиях.

К необлагаемым доходам относятся суммы, перечисленные в стать 217 НК РФ, в том числе:

- государственные пособия – например, больничные;

- выплаты в возмещение вреда здоровью;

- суточные в пределах норматива – 700 р. в день по России и 2500 р. в день – за границей;

- единовременное пособие при рождении ребенка в пределах 50 000 р. на одного ребенка;

- возмещение работодателем стоимости санаторно-курортных путевок, если эта сумма не учтена при налогообложении;

- поступления от продажи недвижимости, акций АО или долей ООО, которые находились во владении физлица сверх нормативного срока;

- подарки, материальная помощь, выигрыши в азартные игры и в лотерею в пределах 4000 р.

Пример 1

Как посчитать НДФЛ

ООО «Символ» в апреле выдало менеджеру по продажам материальную помощь в сумме 5000 р. и подарок стоимостью 3000 р. ко дню свадьбы. В этом случае под подоходный налог подпадает доход в сумме 1000 р., так как доходы в виде матпомощи и подарка освобождаются от налогообложения на сумму 4000 р. по каждому основанию.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Облагаемыми доходами считаются суммы, не упомянутые в статье 217 НК РФ, которые получены:

- физлицом – налоговым резидентом России;

- физлицом – налоговым нерезидентом, если по правилам НК РФ эти суммы квалифицируются как поступившие из источников в РФ.

Пример 2

Как рассчитать НДФЛ от суммы отпускных

Дистанционный сотрудник ООО «Символ», работающий в Молдавии, в июне взял оплачиваемый отпуск. Так как отпускные физлицу, работающему за границей, не считаются полученными от источников в РФ, а дистанционный работник находится в статусе налогового нерезидента, то «Символ» не должен удерживать налог с отпускных.

К облагаемым поступлениям, кроме выплат от работодателей и заказчиков по договорам ГПХ, относятся также специфические доходы, такие как:

- поступления в натуральной форме;

- сверхнормативные проценты по вкладам;

- экономия на процентах по займам, полученным физлицом;

- материальная выгода и т.д.

Например, налоговая база по НДФЛ в части материальной выгоды определяется по формуле:

Пример 3

Как рассчитать НДФЛ

Оклад менеджера по продажам ООО «Символ» — 50 000 р. в месяц. В марте менеджер был направлен в командировку по России на пять дней и получил суточные из расчета 1000 р. в день. В июне у менеджера родился первый ребенок, в связи с чем «Символ» выплатил ему единовременную матпомощь в сумме 70 000 р.

Если исходить из условия, что менеджер – налоговый резидент России, то налоговую базу по НДФЛ формируют следующие его доходы:

- ежемесячная зарплата в сумме 50 000 р.;

- сверхнормативные суточные в сумме 1500 р. ((1000 р. – 700 р.) х 5 дн.);

- сверхнормативная сумма единовременной матпомощи – 20 000 р. (70 000 р. – 50 000 р.).

Что касается вычетов, то на сегодняшний день существуют следующие их виды:

- стандартные;

- социальные;

- имущественные;

- профессиональные;

- инвестиционные.

Вычеты уменьшают только доходы, облагаемые по ставке 13%, полученные физлицами, которые считаются налоговыми резидентами России.

Пример 4

Как рассчитать НДФЛ с зарплаты

Продолжим пример 3 и предположим, что менеджер «Символа» подал заявление на «детский» стандартный вычет. В таком случае его облагаемые доходы будут ежемесячно уменьшаться на 1400 р.

Если налоговый резидент России не получает облагаемых доходов, то воспользоваться вычетами по НДФЛ он не может.

Пример 5

Формула расчета НДФЛ

Супруга менеджера «Символа» с начала года была в декретном отпуске, а затем – в отпуске по уходу за ребенком. Так как соответствующие пособия не облагаются НДФЛ, претендовать на «детский» вычет она не вправе.

Как рассчитать НДФЛ по ставке 13%

Ставка налога в размере 13% применяется в следующих случаях:

- в отношении доходов налоговых резидентов РФ, для которых не определены иные ставки НДФЛ;

- при покупке иностранцами патента для трудовой деятельности в России;

- по трудовым доходам высококвалифицированных специалистов и т.д.

Для расчета НДФЛ с доходов налоговых резидентов РФ по ставке 13% применяется формула:

Пример 6

Как рассчитать НДФЛ

Продолжим примеры 3 и 4, чтобы показать, как рассчитать НДФЛ от суммы облагаемых доходов менеджера «Символа»:

- с январских доходов – 6500 р. (50 000 р. х 13%);

- с мартовских выплат – 6695 р. ((50 000 р. + 1500 р.) х 13%);

- с июньских доходов – 9100 р. ((50 000 р. + 20 000 р.) х 13%).

Как рассчитать НДФЛ от суммы дивидендов

Дивидендный доход получают владельцы хозяйственных обществ – АО и ООО – в виде распределения им прибыли, оставшейся после налогообложения. В зависимости от статуса физлиц – получателей дивидендов дивидендные доходы облагаются по следующим ставкам:

- у налоговых резидентов – 13%;

- у налоговых нерезидентов – 15%.

При распределении прибыли владельцам бизнеса определить сумму НДФЛ можно по формуле:

Как посчитать НДФЛ по ставкам 9%, 30% и 35%

Вопрос о том, как посчитать НДФЛ по ставкам, отличающимся от 13%, возникает при получении физлицами, например:

- выигрышей в рекламных мероприятиях;

- экономии на процентах и т.д

В отношении доходов, подпадающих под ставки налогообложения 9%, 30% и 35%, при определении налоговой базы не применяются вычеты. Поэтому налоговую базу определяют по формуле:

Как посчитать НДФЛ, зная налоговую базу, иллюстрирует формула:

Источник: https://www.buhsoft.ru/article/2059-kak-rasschitat-ndfl-zarplaty

Как рассчитать НДФЛ с заработной платы работника. Пример расчета

НДФЛ — это один из нескольких налогов, плательщиками которого являются физические лица. Непосредственное перечисление налога в бюджет могут осуществлять как сами налогоплательщики, так и их налоговые агенты. Предприниматель или организация, которые имеют в штате работников, выступают налоговыми агентами по отношению к ним.

В обязанности налогового агента входит исчисление и удержание налога, а также последующее его перечисление в бюджет государства. В настоящей статье рассмотрим, как рассчитать НДФЛ из суммы доходов работника.

Порядок расчёта и удержания

Расчет НДФЛ производится только из тех доходов работника, источником выплаты которых является налоговый агент. При этом доходы работника, полученные от других источников, работодатель не учитывает.

У работника может быть несколько налоговых агентов, если он совмещает работу у разных работодателей.

Основными доходами работника-налогоплательщика, из выплат по которым производится удержание налога, являются заработная плата, в том числе суммы премий, суммы пособия по нетрудоспособности, отпускные и т.д.

Расчет налоговой базы по НДФЛ производится с учетом налоговых вычетов, право на которые имеет работник. Налоговым законодательством предусмотрены следующие виды вычетов, которые должен учитывать налоговый агент при определении базы по налогу:

- стандартные вычеты,

- имущественные вычеты.

При этом воспользоваться правом на имущественный вычет работник может только в том случае, если предоставит уведомление, полученное им в налоговом органе. Только после получения от работника такого уведомления бухгалтер имеет право уменьшать налоговую позу по НДФЛ.

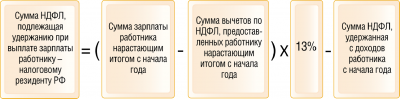

При исчислении налога применяется следующая формула расчета НДФЛ:

N= (D-V)*S

Где N — сумма налога, которую должен удержать налоговый агент,

D — сумма доходов работника, на которые происходит начисление НДФЛ,

V — налоговые вычеты, на которые имеет право налогоплательщик,

S — налоговая ставка.

Общая налоговая ставка, предусмотренная законодательством — 13%. Специальных ставок несколько, в частности с доходов иностранных граждан — нерезидентов, если таковые состоят в штате у налогового агента, уплачивается налог в размере 30%.

Пример расчета НДФЛ:

- Заработная плата работника в январе 2019 года составила 40 000 рублей.

- На иждивении работника — двое несовершеннолетних детей.

- Работник является гражданином РФ.

Рассчитаем сумму НДФЛ:

- Размер стандартного налогового вычета на первого и второго ребенка равен 1 400 рублей N= (40 000 рублей — (2*1400) *13%Итого: сумма налога, которую налоговый агент должен удержать из зарплаты работника: 4 836 рублей.

Удержание НДФЛ с иностранных граждан производится с учетом того, признаются ли такие граждане резидентами или нет. Резидентами в соответствии с налоговым законодательством признаются физические лица, находившиеся на территории страны не менее 183 дней в течение двенадцати следующих подряд месяцев. Налоговая ставка для нерезидентов устанавливается в размере 30 %.

Исключения из этого правила появились в связи с внесением в ФЗ от 24.11.2014 № 368-ФЗ поправок к Налоговому кодексу РФ. Касаются поправки граждан других государств, работающих в нашей стране по найму у физических лиц и лиц, занимающихся частной практикой. Ставка налога для таких работников — 13 %, но при этом деятельность свою они осуществляют на основе патента.

Помимо налога, из заработной платы работников производятся различные удержания. Здесь важно определить очередность таких удержаний. Как следует из законодательства, сначала, из выплат причитающихся работнику, удерживается налог, и только потом производятся обязательные и другие удержания. Так, например, алименты удерживаются после вычета НДФЛ.

Чтобы произвести удержание НДФЛ, применяется проводка (Дебет счета 70, Кредит счета 68). Для оплаты НДФЛ в бюджет (Дебет счета, 68 Кредит счета 51).

Перечисление в бюджет и ответственность

Подоходный налог должен быть перечислен в бюджет не позднее следующего дня фактической выплаты заработной платы работнику. В большинстве своем, работодатели выплачивают заработную плату путем перевода денег на банковскую карточку работника. И здесь вопросов о сроках перечисления в бюджет налога не возникает. Но иногда, а особенно часто это бывает у предпринимателей, работники получают заработную плату в кассе. Согласно Налоговому Кодексу РФ, вне зависимости от того, когда в реальности получил заработную плату работник, налог нужно перечислить государству не позднее дня снятия наличных со счета в банке.

https://www.youtube.com/watch?v=56CDzGVkE3w

Иногда в вопросе исчисления и удержания НДФЛ возникают вопросы. Так, согласно Трудовому кодексу РФ, зарплата выплачивается работникам два раза в месяц. За первую половину месяца, и за вторую. Зарплату за первую половину отработанного месяца принято называть авансом. Но в отличие от других выплат работнику, с аванса НДФЛ удерживать не нужно. Налог исчисляется и удерживается при окончательной выплате заработной платы работнику.

Иногда, все же налог удержать и перечислить в бюджет не удается. Например, если работник уволился, так и не отработав полученный аванс. В таких случаях работодатель должен уведомить об этом налоговую инспекцию. И в дальнейшем работнику придется самостоятельно уплачивать налог.

Чтобы такого не произошло, работодатели прибегают к незапрещенной законом хитрости. Заработная плата за первую половину месяца выплачивается работнику за вычетом суммы, равной размеру налога, рассчитанного на аванс. Но реально удержание производить нельзя. В этом случае, если работник будет увольняться, у работодателя всегда будут средства, чтобы уплатить налог.

Иногда случается так, что предприниматель или организация налог своевременно не успевает перечислить в бюджет. Законодательством предусмотрена ответственность в виде уплаты нарушителем штрафа в размере 20% от суммы налога, которая должна была быть перечислена, и неустойки — пени.

При этом, если налоговый агент сумму налога удержал с заработной платы работника, но в бюджет не перечислил, то недоимка так же с него взыскивается.

Как рассчитать пени по НДФЛ если налоговый агент несвоевременно уплатил налог в бюджет? Для этого сумма недоимки умножается на 1/300 ставки рефинансирования за каждый календарный день просрочки.

Для того, чтобы проверить проводятся ли отчисления с заработной платы и в каком размере они происходят, работник может запросить в бухгалтерии справку 2-НДФЛ. В справке можно увидеть свой совокупный доход за год, доход за каждый месяц, общую сумму предоставленных вычетов, удержанный налог. Каждому виду дохода присвоен определённый код. Например, заработная плата имеет код 2000, выплаты по больничному листу обозначены кодом 2300, а отпускные — кодом 2012.

Еще важно обратить внимание на показатель графы «сумма налога, излишне удержанная налоговым агентом». Если в этой графе присутствует показатель, это означает, что за возвратом этой суммы вам также следует обратиться в налоговую инспекцию.

Уплата НДФЛ при работе по договорам гражданско-правового характера

Выплаты по такому виду договора не относятся к оплате труда и регламентируются не ТК РФ, а Гражданским кодексом. В соответствии с этим, датой фактического получения дохода считается день выплаты дохода по договору гражданско-правового характера (в том числе и для выплаченных авансов). Поэтому НДФЛ с авансов и выплат по таким договорам необходимо удерживать и перечислять в день их фактической выплаты.

Источник: https://ipshnik.com/vedenie-ip/buhgalteriya-ip/poryadok-rascheta-i-uderzhaniya-ndfl-s-zarplatyi-rabotnika.html

Удержание НДФЛ из заработной платы в 2026 году

Удержание НДФЛ из заработной платы – это подоходный налог, он знаком практически каждому. Удержание происходит и в случае, когда зарплата выдается деньгами, и когда доход выражается в натуральной форме (например, выдается продукцией). Перечисление идет в федеральный бюджет.

Как произвести расчет

Осуществить расчет налога на доход физических лиц может любой, не имея специального образования, так как формула достаточно проста.

Рассматриваемый налог рассчитывается таким образом:

- Для начала плюсуются все доходы, которые получил работник. Сюда входят и сама заработная плата, и какие-либо поощрения, все премии и дополнительные премии. Проще говоря, практически все, что заплатил вам работодатель, нужно сплюсовать. И если вы задались вопросом, удерживается ли подоходный налог с премии, ответом будет «да».

- Та сумма, что получилась в результате сложения, будет браться для расчета из нее тринадцати процентов (или же тридцати) причитающегося к уплате налога.

Один из нюансов – то, что перед выполнением расчета процента, подлежащего перечислению в бюджет, из получившейся суммы нужно убрать налоговый вычет. Как правило, льгота в виде вычета составляет пятьсот, тысячу четыреста или три тысячи рублей.

Приведем пример:

Доход женщины за предыдущий месяц – 12 000 руб.

Налоговый вычет – 1 400 руб. (положен как матери несовершеннолетнего ребенка).

Сумма налога = (12000 – 1400)*13/100=1378 руб.

Процентные ставки

Ставка удерживаемого НДФЛ может разниться. Это зависит от статуса налогоплательщика и от вида полученного дохода. То есть определяющим фактором для расчета будет, кем является плательщик для целей налогообложения.

Плательщики налога в России делятся на такие виды:

- граждане РФ и резиденты (иностранцы). Те, кто находятся в России не менее ста восьмидесяти трех дней. В расчет берется последний год.

- нерезиденты. Поданные иностранного государства, не подпадающие под вышеуказанный признак.

Конечно, большинство россиян подпадают под статус налоговых резидентов. Для первой категории ставка для подоходного налога равна 13 %. Вторая категория обязана применять для перечисления в бюджет ставку в размере 30 %.

В конце прошлого года были приняты поправки к Налоговому кодексу. Согласно им, появились исключения из общего правила: иностранцы, которые работают у индивидуальных предпринимателей или у тех, кто занимается частной практикой и работу проводят на основании патента, то ставка будет равна 13 %.

Виды вычетов

Как уже говорилось ранее, вычеты важны для правильного расчета суммы НДФЛ. Итак, разберемся в их видах, посмотрим, кому они и за что они положены. Зачастую граждане и не догадываются, что имеют право на такую льготу.

Стандартные

Стандартные вычеты положены таким категориям населения:

- родителям, у которых есть несовершеннолетние дети. В эту категорию можно отнести и усыновителей, и опекунов, у которых на иждивении есть несовершеннолетние.

- родители, на иждивении которых есть ученик, которому не исполнилось двадцать четыре года.

В случае стандартного вычета он равен 1 400 руб. Причем полагается на каждого ребенка. Заявлять о льготе работник имеет право лишь на одном месте работы (основном).

В стандартных вычетах есть исключение. Не положен вычет тому работнику, чей доход за год составит более 280 000 руб.

Социальные

Социальные вычеты можно получить на такие расходы:

- обучение (как детей, так и личное);

- лечение;

- покупка лекарственных средств;

- пенсионное обеспечение.

Имущественные

Имущественный вычет – наиболее известная из льгот. Им стараются воспользоваться все, к кому по закону он может быть применим. Среди оснований для таких вычетов:

- продажа автомашины;

- покупка или продажа недвижимого имущества (квартиры, дома, земли и т. п.). Доля в праве собственности также сюда относится.

Имущественным вычетом можно воспользоваться единожды.

Приведенный перечень не является исчерпывающим. Все, что касается подобных льгот, подробно указано в ст. 218 НК.

Уплата НДФЛ с минимальной зарплаты

Если гражданин получает минимальный доход (не больше величины прожиточного минимума), это, к сожалению, не является каким-либо основанием к налоговому послаблению, и НДФЛ будет рассчитываться по общим правилам.

Что же касается льгот, то работник имеет право применить лишь один стандартный налоговый вычет. Единственная льгота, которую можно суммировать, – это вычеты на каждого ребенка.

Таким образом, даже если работник получает минимальный заработок, НДФЛ будут считать по установленной ставке (13 или 30 процентов), убирая сумму льготы.

То, что обязан работодатель удержать дополнительно (например, алименты, иные платежи в ФССП), производится уже после расчета налога.

На что не считают НДФЛ

Среди доходов есть такие, что не подлежат расчету НДФЛ. Полный перечень оговорен в статье 217 Кодекса.

К ним относятся:

- социальные доплаты;

- социальные пенсии;

- стипендии;

- пособия по беременности и родам;

- алименты (назначенные судом);

- пособие по безработице;

- компенсации (например, суточные или командировочные расходы).

Больничные (как по временной нетрудоспособности, так и по уходу за нуждающимся в нем) облагаются НДФЛ по общим правилам.

Как видим, доходы, на которые НДФЛ считают и перечисляют, превышают оставленные законодателем исключения.

Удержания из заработной платы работника:

Источник: https://vseproip.com/nalogi-i-platezhi/nalogi-ip/uderzhanie-ndfl-iz-zarplaty.html

Как рассчитывается НДФЛ с зарплаты

Удержание НДФЛ из заработной платы является подоходным налогом, и данное действие знакомо многим гражданам.

НДФЛ удерживают из зарплаты, если ее выдают в виде денежных средств, а также в том случае, когда вознаграждение имеет натуральную форму (продукция, и т.д.).

Все удержания поступают в федеральный бюджет.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь через онлайн-консультант справа или звоните по телефонам бесплатной консультации:

Сколько удерживается из зарплаты налогов?

Заработок граждан подлежит обложению НДФЛ на территории Российской Федерации. Помимо этого, из заработанных средств необходимо производить выплаты на страхование от несчастных случаев в организации и прочие отчисления в фонды вне бюджета (ПФР, ФСС и ФФОМС).

Согласно законодательству (статья 5 ФЗ № 212), руководитель обязан перечислять страховые взносы за своих подчиненных, а НДФЛ удерживается из заработка и переводится в конкретные сроки (статья 207 Налогового Кодекса).

Руководитель должен произвести верные подсчеты удерживаемых налогов по каждому трудящемуся и сделать их перевод в госбюджет (статья 226 НК).

В настоящее время НДФЛ составляет 13% от заработка трудящегося.

Целесообразно рассмотреть перечисление НДФЛ на примере: если трудящийся получает зарплату двадцать две тысячи рублей и уплачивает налог тринадцать процентов, то он получит от своего дохода на руки 19140 рублей (22тыс. рублей минус 13%).

Помимо этого отчисления, трудящийся не переводит больше никаких выплат. А руководителю необходимо уплатить за каждого сотрудника приличную сумму.

Помимо подоходного налога руководитель должен внести взносы в ОМС, Фонд социального страхования и ФСС.

По этой причине перечисления государству составляют большую сумму, чем цифра подоходного налога. Эта цифра равняется половине той суммы, которая выплачивается трудящемуся по итогам месяца.

Когда удерживают?

НДФЛ должен удерживаться из заработка трудящегося не в крайний день месяца, а в тот момент, когда производится итоговый расчет сотрудника по результатам месяца.

Бухгалтерия предприятия осуществляет удержание и перевод в бюджет налога из заработка ежемесячно и за один раз. Данный процесс происходит, когда совершается выдача заработка по завершению месяца.

Учитывая законодательство, руководитель должен перечислять зарплату своим сотрудникам дважды в месяц. День зарплаты должен быть зафиксирован регламентами внутри организации и трудовым соглашением (статья 136 Трудового кодекса).

При данных обстоятельствах заключительным трудовым днем считается последний день месяца, в который сотруднику переводится выплата за выполнение должностных обязанностей (статья 223 Налогового кодекса).

Поэтому Минфином было принято решение: налог с зарплаты необходимо переводить один раз за месяц, когда будет произведен расчет зарплаты трудящегося по результатам каждого месяца.

То есть если заработок трудящегося во второй половине месяца выплачивается ему на карту пятнадцатого числа, то в этот же день необходимо сделать выплаты НДФЛ.

Про удержание НДФЛ с выходного пособия по увольнению читайте в нашей статье.

Проводка

Рассмотрим проводки на конкретном примере: Николаев Ю.В. получил вознаграждение в сумме тридцать тысяч рублей. В эту сумму входит зарплата и премиальная часть. Данное лицо обладает правом на вычет, который равняется сумме пятьсот рублей, и вычет на ребенка.

Далее, необходимо произвести подсчет и выявить нужные проводки:

(30 тыс. рублей – 500 – 1,4 тыс. рублей) * 13% / 100 = 3 653 руб.

Итого, налог в данном случае начислен 3 653 руб.

Из заработка следует вычесть сумму налога (30 тыс. рублей – 3 653 руб.), в результате получим чистую прибыль в размере 26 347 руб.

https://www..com/watch?v=56CDzGE3w

В данном случае проводки следующие:

Сумма 30 тыс.руб. (ДТ 44, Кт 70) – зарплата, начисленная Николаеву Ю.В.

Сумма 3653 руб. (Дт 70, Кт 68) – размер налога, который надо удержать из зарплаты.

Сумма 26347 руб. (Дт 70, Кт 50) – произведенная выплата.

Сумма 3653 руб. (Дт 68, Кт 51) – налог, который необходимо уплатить.

Проводку необходимо осуществлять в конце месяца, в который начисляется налог на зарплату гражданина. Этим днем является дата зарплаты трудящегося.

Как правильно посчитать НДФЛ?

Чтобы рассчитать подоходный налог нужно размер оклада умножить на определенную налоговую ставку.

Если трудящемуся положен налоговый вычет, то сначала начальник должен просчитать налогооблагаемую базу: налог = ставка налога*налогооблагаемая сумма.

Данное число играет важную роль для трудящегося, т.к. путем стандартных вычетов налогооблагаемая база становится меньше, а зарплата сотрудника больше.

Согласно законодательству, налоговые вычеты могут производиться с тех сотрудников, которые оформляли заявление. К заявлению нужно прикрепить подтверждающие документы.

Если у трудящегося три ребенка, то удержание составляет три тысячи рублей.

Данные вычеты должны производиться до того момента, пока детям не исполнится восемнадцать лет.

Если дети сотрудника являются учащимися, то период продлевается на два года. Платить налоги гражданин обязан только по одному месту труда.

Вычеты будут осуществляться, пока заработок трудящегося не станет более 280 000 руб.

Чтобы самостоятельно произвести расчет НДФЛ, нужно принимать во внимание такие обстоятельства, как:

- Основной размер всех заработков от начала года до момента подсчета.

- Список доходов, которые не облагаются налогами.

- Цифру налоговых удержаний на ребенка.

- Размер имущественного вычета (если он есть).

Согласно эти данным трудящийся может самостоятельно рассчитать НДФЛ.

Как вернуть налог?

Подать запрос на возвращение НДФЛ с зарплаты можно тем сотрудникам, которые приобрели жилплощадь, либо потратили средства на лечение или учебу (п.

3 статья 219 Налогового кодекса). Можно вернуть средства и в некоторых других случаях, к которым относится трата финансов на благотворительность (п.

1 статья 219 НК).

В Налоговом кодексе установлены определенные ограничения на сумму возврата. К примеру, вычет за учебу детей не может быть выше пятидесяти тысяч рублей.

Не важно, что сумма, затраченная на обучение, может быть гораздо больше, вернуть разрешается только пятьдесят тысяч и не более.

Вычет налога 3-НДФЛ также повлияет на сумму.

То есть, в итоге возврату подлежит сумма 6500 рублей (50 тыс. руб.*13%).

Когда подойдет к концу тот год, в котором образовались большие траты, то необходимо будет оформить декларацию 3-НДФЛ, а также приложить необходимые документы для своей ИФНС по месту регистрации.

Заявление вместе с декларацией нужно подавать, пока не истек трехлетний период с момента его уплаты.

Необходимые бумаги: платежные документы и договоры, декларация 3-НДФЛ, заявление на возврат налоговикам. Документы можно принести лично в инспекцию, либо отправить по почте.

(Картинка кликабельна, нажмите для увеличения)

Что делать, если вычет НДФЛ больше начисленной зарплаты?

В случае, если при подсчете НДФЛ за определенный промежуток времени, в нем учитываются месяцы, когда вычет больше суммы вознаграждения, то доход считается нулевым (статья 210 ТК). За данный срок налог не будет удерживаться.

Перенос остатка также предусмотрен. Данное действие признано допустимым за один налоговый период (статья 216 ТК).

Неиспользованные вычеты невозможно перенести на следующий год (пункт 3 статья 210 ТК). Это правило не касается имущественных типов вычетов. Использовать вычеты можно в другие месяцы, но только одного года.

https://www..com/watch?v=FFU5tJ4EtDY

Про удержания из заработной платы работника узнайте из видео:

Источник: https://bizakon.ru/kadry/zarplata/uderzhaniya-ndfl-iz-zarabotnoj-platy.html

Что нужно сделать, чтобы рассчитать НДФЛ с зарплаты?

НДФЛ – это налоги с зарплаты, которые обязаны платить все юридические лица и индивидуальные предприниматели, у которых числятся наемные работники, в том числе по трудовым договорам.

Процентная ставка таких отчислений в федеральный бюджет равна 13% (для резидентов РФ) и 30% (для нерезидентов РФ), начисляется на каждый полученный работником доход.

Источник: https://sroorgru.com/kak-rasschityvaetsya-ndfl-s-zarplaty/