Налог на добавленную стоимость

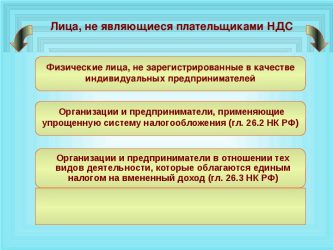

В соответствии со ст. 143 НК РФ некоммерческие организации относятся к плательщикам НДС. Это означает, что даже при отсутствии объекта налогообложения они обязаны представлять в налоговые органы декларацию по НДС не реже одного раза в квартал.

Однако в ст. 146 НК РФ сказано, что полученные организацией средства, не связанные с расчетами по оплате товаров (работ, услуг), не учитываются при расчете налогооблагаемой базы по НДС. Следовательно, целевые средства, полученные НКО, не являются объектом налогообложения НДС.

Налог, уплаченный поставщикам при приобретении за счет целевых средств товаров (имущества, работ, услуг), к вычету не принимается. Ведь эти товары (имущество, работы, услуги) будут использоваться для осуществления некоммерческой (уставной) деятельности, которая не связана с получением выручки от реализации товаров (работ, услуг), т.е. в операциях, не облагаемых НДС.

Поэтому суммы «входного» НДС должны быть включены в стоимость таких товаров (работ, услуг). Фактически суммы налога покрываются за счет целевых средств.

Однако по предпринимательской деятельности НКО должны формировать налоговую базу по НДС в общеустановленном порядке.

Объектом налогообложения будет выручка от реализации товаров (работ, услуг). «Входной» НДС, уплаченный при приобретении товаров, имущества, работ и услуг, которые будут использоваться в предпринимательской деятельности, можно принять к вычету, если эти активы приобретаются за счет выручки, полученной НКО от предпринимательской деятельности.

Часто неделимое имущество и приобретаемые работы и услуги НКО используют как в облагаемых, так и в не облагаемых НДС операциях.

В этом случае некоммерческие организации обязаны вести раздельный учет таких расходов и НДС по ним.

В п. 4 ст. 170 НК РФ сказано, что сумма налога на добавленную стоимость, принимаемая к вычету, определяется исходя из стоимости отгруженных товаров (работ, услуг), операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), отгруженных за налоговый период.

При отсутствии раздельного учета НКО теряет право на налоговый вычет «входного» НДС по товарам (работам, услугам), приобретенным в рамках коммерческой деятельности и использованным в операциях, облагаемых НДС.

Некоммерческие организации, как осуществляющие, так и не осуществляющие предпринимательскую деятельность, имеют все права и обязанности плательщиков НДС в порядке, предусмотренном гл. 21 «Налог на добавленную стоимость» НК РФ.

Согласно ст. 146 НК РФ объектом налогообложения по НДС является реализация товаров (работ, услуг) на территории Российской Федерации.

В этой статье также определено, что реализацией товаров (работ, услуг) в целях исчисления НДС является и передача права собственности на товары, результаты выполненных работ, оказание услуг на безвозмездной основе. Поэтому в случае безвозмездной передачи некоммерческой организацией каких-либо товаров (работ, услуг) коммерческим организациям и физическим лицам у нее в общем случае возникает объект налогообложения по НДС.

Следует особо отметить случаи безвозмездной передачи товаров (выполнения работ, оказания услуг) в рамках благотворительной деятельности (за исключением подакцизных товаров).

Под благотворительной деятельностью понимается добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки.

В соответствии со ст. 375 НК РФ налоговая база по налогу на имущество определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в порядке ведения бухгалтерского учета, утвержденном в учетной политике организации.

Как уже отмечалось ранее, некоммерческие организации не начисляют амортизацию, поэтому стоимость указанных объектов для целей налогообложения определяется как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода.

Однако некоммерческие организации начисляют износ в бухучете только в конце календарного года.

Это приводит к тому, что некоммерческие организации в течение года переплачивают сумму налога на имущество за счет того, что сумма износа, начисляемая только в конце отчетного года, не учитывается при расчете авансовых платежей по налогу.

Для того чтобы избежать подобных последствий, Минфин РФ сообщил следующее. Пунктом 1 ст. 375 НК РФ установлено, что если для отдельных объектов основных средств начисление амортизации не предусмотрено, стоимость указанных объектов для целей налогообложения определяется как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода.

В силу п. 17 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н, для целей бухгалтерского учета по объектам основных средств некоммерческих организаций производится начисление износа в конце отчетного года по установленным нормам амортизационных отчислений. Движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете.

Пунктом 4 ст. 376 НК РФ определено, что среднегодовая (средняя) стоимость имущества, признаваемого объектом налогообложения, за налоговый (отчетный) период исчисляется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца, на количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу.

Page 3

В заключении хотелось бы отметить, что все цели и задачи, поставленные в начале работы, достигнуты, раскрыты.

Налоги — экономический инструмент распределения и перераспределения валового внутреннего продукта и национального дохода, орудие контроля за образованием и использованием фондов денежных средств.

Главное их назначение состоит в том, чтобы путем образования денежных доходов и фондов обеспечить не только потребности государства и предприятий (в том числе, некоммерческих) в денежных средствах, но и контроль за расходованием финансовых ресурсов.

В настоящее время дискуссионным является вопрос о налогообложении некоммерческих организаций. С этой целью, в работе были рассмотрены теоретические аспекты данного вопроса, определены основные категории и определения.

В соответствии с действующим законодательством, некоммерческой организацией признается организация, цель которой не является извлечение прибыли.

В рамках планирования расходов некоммерческих организаций важно место занимает система налогообложения. Для некоммерческих установлен особый порядок налогообложения прибыли по результатам коммерческой деятельности. В тоже время, специальных законов о налогообложении некоммерческих организаций нет. Порядок исчисления налогов, их уплата регламентируются законодательными актами, принятыми по каждому из налогов, плательщиками которых являются все юридические лица, независимо от их правового статуса и вида деятельности.

Page 4

| Перейти к загрузке файла |

Источник: https://studwood.ru/1406546/finansy/nalog_dobavlennuyu_stoimost

Налогообложение некоммерческой организации. Система, порядок, учет

Несмотря на то что извлечение прибыли не является приоритетом некоммерческих организаций (НКО), они так же признаются плательщиками налогов, пусть и не самыми основными «наполнителями» бюджета. С НКО взимается ряд налогов и сборов, но при этом учитываются специфические особенности их деятельности, которые обуславливают некоторые налоговые льготы.

Рассмотрим вопросы, касающиеся порядка налогообложения НКО по полагающимся для них федеральным налогам и сборам.

Законодательное регулирование НКО как субъекта налогового права

Пусть прибыль – не главная цель некоммерческих структур, но наличие ее возможно в большинстве случаев. Главное, чтобы ее получение преследовало заявленные организацией задачи, а не использовалось для прикрытия с целью налоговых льгот. Чтобы контролировать применение прибыли НКО по назначению, существуют положения Федерального закона от 12 января 1996 года № 7-ФЗ (свежая редакция от 31 декабря 2014 года) «О некоммерческих организациях».

Налоговый Кодекс РФ признает обязанность НКО платить налоги на прибыль, поскольку она может быть у таких организаций (ст. 246 НК РФ), и предоставлять декларации на основании бухучета по общим требованиям.

Тип НКО и порядок налогообложения

Некоммерческие организации принято делить на несколько видов по источнику финансирования:

- муниципальные (государственные) — их финансирует госбюджет;

- общественные (негосударственные) — существуют за счет собственной прибыли и общественных взносов;

- автономные — финансируют себя сами.

ВАЖНО! Порядок и суммы налогов для некоммерческих организации прямо связаны с тем, ведет ли НКО предпринимательскую деятельность.

Как правило, некоммерческие структуры не регистрируются в качестве предпринимателей, но в ходе функционирования им нередко приходится возмездно оказывать услуги или выполнять работы в пользу других лиц, чтобы заработать средства для финансирования организации, тем самым формируя налогооблагаемую прибыль.

Общие правила налогообложения НКО

Они обусловлены особенностями этих структур, а именно:

- прибыль не составляет их основную цель;

- они не являются предпринимателями, а в качестве разрешения некоторых видов деятельности им необходимы лицензии;

- НКО могут получать доход в качестве добровольных взносов, пожертвований и других безвозмездных поступлений.

Эти специфические свойства НКО являются основой для общих принципов, по которым осуществляется их налогообложение:

- Вся прибыль, получаемая НКО в ходе их деятельности, облагается соответствующим налогом (ст. 246 НК РФ).

- Отдельные типы прибыли НКО не входят в базу по данному налогу (ст. 251 НК РФ), а именно та прибыль, которая поступает на безвозмездной основе для обеспечения уставной деятельности. Перечень необлагаемой налогом прибыли НКО содержится в приказах Министерства финансов РФ.

Особые правила взимания налога на прибыль

Как было отмечено выше, не вся прибыль НКО вправе облагаться налогом. Правомерное уменьшение налоговой базы на прибыль может быть применено только при соблюдении ряда условий:

- Учет целевых и нецелевых поступлений в НКО должен вестись раздельно, только тогда целевая прибыль может быть исключена из налогообложения на основании льготы для некоммерческих организаций. Естественно, эти средства должны применяться исключительно по прямому назначению, что необходимо подтверждать отчетом.

- Нецелевые доходы необходимо учитывать в числе «прочих», это два типа поступлений:

- реализационные – доходы от выполнения работ, предоставления услуг (например, торговля брошюрами общества, продажа учебной литературы, организация семинаров, тренингов и пр.);

- внереализационные – те, источник которых не имеет прямой связи с деятельностью НКО, например, штрафы за неуплату членского взноса, пеня за его просрочку, проценты с банковского счета, деньги за сдаваемую в аренду недвижимость – собственность члена НКО и др.

Нецелевые поступления НКО (обе группы доходов), согласно НК РФ, и составляют базу налога на прибыль.

СПРАВКА! Ставка налога на прибыль для НКО такая же, как и для коммерческих структур: 24%, из которых 6,5% пойдет в федеральный бюджет, а 17,5% – в бюджет того субъекта РФ, к которому принадлежит некоммерческая организация. Последняя часть может быть снижена по инициативе местных властей, в чей бюджет она предназначается.

Специфика обложения некоммерческих структур НДС

Если некоммерческая организация оказывает какие-то услуги или продает товар, ей не избежать уплаты налога на добавленную стоимость, если деятельность не подпадает под освобождение от него. Список льготных видов деятельности без НДС представлен в гл. 21 НК РФ. В нем фигурируют, например, такие занятия:

- присмотр за пожилыми людьми в домах для престарелых;

- работа в центрах соцзащиты;

- занятия с детьми в бесплатных кружках;

- врачебные услуги частных медиков;

- продажа товаров, сделанных инвалидами (или организациями, где людей с ограниченными возможностями не меньше половины);

- благотворительные культурные мероприятия и др.

Требования к видам деятельности НКО для освобождения от НДС:

- социальная значимость как основная цель по гл. 25 НК РФ – это главное условие;

- лицензия на право занятия этим видом деятельности;

- оказываемая услуга должна соответствовать определенным требованиям (чаще всего это условия времени и места).

В случае уплаты НДС рассчитывается по тем же принципам, что и для коммерческих организаций.

Другие федеральные налоги для НКО

Кроме главных фискальных отчислений (налога на прибыль и НДС), некоммерческие организации платят и другие налоги и сборы:

- Госпошлина. Если НКО обращаются к государственным структурам для совершения правовых действий, они платят пошлину наравне с другими физическими или юрлицами. Отдельные НКО и виды их деятельности могут быть освобождены от госпошлины, а именно:

- финансируемые федеральным бюджетом – логично, ведь пошлина все равно направляется туда;

- государственные и муниципальные хранилища культурных ценностей (архивы, музеи, галереи, выставочные залы, библиотеки и др.) – они могут не платить госпошлину за вывоз ценностей;

- НКО инвалидов – для них упраздняются госпошлины в судах и у нотариусов;

- спецзаведения для детей с общественно-опасным поведением – им разрешают не платить пошлину на взыскание родительской задолженности;

- Таможенная пошлина. А вот этот платеж «не смотрит на лица», а исключительно на товары, поэтому от нее не освобождают на основании статуса НКО, а только если товары входят в соответствующий перечень.

Региональное налогообложение НКО

Местные власти устанавливают порядок такого налогообложения и ставки, а также льготы, в том числе и для некоммерческих организаций.

Налог на имущество

Даже если организация имеет льготу на этот налог, она все равно обязана отчитываться перед контролирующими органами в налоговой декларации. Основанием для учета выступает остаточная стоимость фондов по данным в бухотчетности. Общепринятая ставка данного налога – 2,2%, если региональная власть не сочтет нужным ее снизить, на что она имеет право. Также у местных структур есть власть расширять список некоммерческих организаций, признаваемых льготниками.

Для НКО разных типов порядок взыскания налога на имущество и льгот на него отличается:

- Безусловные бессрочные льготы по этому налогу на основании закона предусматриваются для ряда НКО, таких как:

- организации религиозного характера и обслуживающие их;

- научные госструктуры;

- уголовно-исполнительные ведомства;

- организации-собственники культурных и исторических памятников.

- Льготы по налогу на имущество предоставляются НКО, в членстве которого инвалиды составляют более 50% (один тип льгот) или 80%.

- Автономные НКО, разные фонды, кроме общественных, а также некоммерческие партнерства не получают льгот по налогу на имущество.

Налог на землю

Если у НКО есть в собственности, бессрочном пользовании или в наследстве земельные участки, для них обязателен к уплате земельный налог. Он составляет 1,5 % от кадастровой стоимости земельного участка. Некоторые НКО полностью освобождены от этого налога:

- общества инвалидов в составе не менее 80% (если участок в собственности исключительно у них);

- уголовно-исполнительная система Минюста РФ;

- религиозные структуры.

К СВЕДЕНИЮ! Скидки на земельный налог другим видам НКО может предоставить местная власть.

Транспортный налог

Если в НКО зарегистрированы транспортные средства, которые принадлежат организации на праве собственности, управления, хозяйственного ведения, они подлежат обложению транспортным налогом на общих основаниях.

Общий режим или УСН

НКО имеет право выбора, находиться ли им на общей системе налогообложения или перейти на «упрощенку». НКО – плательщики УСН ограничиваются единым налогом, не оплачивая:

- налог на прибыль;

- налог на имущество;

- НДС.

Как известно, для применения УСН существует лимит доходов в 45 млн руб. за последние 9 месяцев работы. Для некоммерческих организаций в эту сумму не считают поступления на целевые нужды (гранты, пожертвования, субсидии, взносы учредителей и членов и т.п.).

ВНИМАНИЕ! Льгота на ставку налога на зарплату сотрудников для НКО при применении «упрощенки» больше не действует.

Источник: https://assistentus.ru/nalogi-i-uchet/nekommercheskih-organizacij/

Система налогообложения для некоммерческих организаций

izhevecв прошлый раз упоминал важность того на какой системе налогооблажения находится ваша организация. нашел хороший текст по этому поводу. объясняется просто и доходчиво, чего я не смог бы =))

Итак, три системы налогообложения:

1. Общая система налогообложения (ОСНО)

ОСНО предусматривает применение всех налогов, предусмотренных налоговым кодексом в общем порядке, с применением освобождения и льгот, которые прописаны в соответствующих главах НК.

2. Упрощенная система налогообложения (УСН) Доходы. Предусматривает учет для целей налогообложения только доходов и уплату с суммы налогооблагаемых доходов 6% налога. При этом организация не является плательщиком налога на прибыль, налога на имущество и НДС. Кроме того, для таких организаций возможно применение льготного порядка исчисления страховых взносов при соблюдении ряда условий

3. Упрощенная система налогообложения (УСН) Доходы минус расходы. Предусматривает учет для целей налогообложения доходов за минусом строго регламентированных расходов и уплату с получившейся суммы 15% налога. При этом организация, как и при другом варианте УСН не является плательщиком налога на прибыль, налога на имущество и НДС и для таких организаций возможно применение льготного порядка исчисления страховых взносов при соблюдении ряда условий.

Все три системы имеют свои положительные и отрицательные стороны для некоммерческих организаций.

Плюсы УСН доходы:

Простой учет — надо лишь разделить все доходы на облагаемые и необлагаемые. Все целевые поступления и целевое финансирование, предусмотренное в налоговом кодексе в базу по налогу не попадают. Все остальное- выручка, доходы от финансовых операций, банковские проценты и т.д.

Включаются в налогооблагаемый доход. Но налог, который уплачивает организация с этого дохода меньше и налога по второму типу УСН и тем более ниже налога на прибыль. При этом отсутствует риск непризнания части расходов для уменьшения налогооблагаемой базы.

Отчет по УСН сдается раз в год, те в 4 раза реже чем при общей системе налогообложения.

Минусы данного способа: если деятельность НКО связана с оказанием услуг по цене себестоимости или близкой к себестоимости, то организация переплачивает налоги.

Иными словами, если доходы равны расход, то в двух других случаях налога не было бы вовсе, а здесь необходимо заплатить 6 % со всех доходов, невзирая на то, что они могут быть полностью израсходованы.

При оказании услуг бюджету и получении субсидий из бюджета для возмещения расходов некоммерческой организации применение УСН Доходы будет невыгодно, так как сумму налога придется закладывать в расходы, а по сравнению с организациями других типов сумма затрат будет больше на 6% от всех доходов, т.е НКО будет проигрывать кокурентам.

Неприятным при УСН является также то, что доходы признаются в момент получения, кассовым способом и налог нужно уплатить сразу.

Плюсы общего режима налогообложения (ОСНО)

Подход привычный большинству специалистов. Можно использовать данные бухгалтерского учета с незначительными изменениями. Практически все произведенные расходы, если они связаны с оказанием услуг можно признать в составе расходов, уменьшающих базу по налогу на прибыль. Есть возможность применять льготы по НДС вплоть до полного освобождения.

Можно выбрать между способом начисления и кассовым, т.е. признавать доходы и расходы в момент оплаты или в момент их фактического осуществления. Так, доход можно признавать в момент подписания акта об оказании работ, услуг, т.е.доходы будут увеличивать базу по налогу на прибыль только тогда, когда уже все расходы по данному проекту(виду деятельности) понесены.

К минусам относится полноценное ведение учета, ежеквартальная отчетность по налогам, сложность и громоздкость системы налогового учета, что не всегда легко сделать в силу ограниченности ресурсов НКО.

Система УСН Доходы минус расходы, казалось бы, должна сочетать все плюсы и той и другой системы. Однако, это не совсем так.

Учет упрощен по сравнению с ОСНО, это верно. Отчетность сдается один раз в год, бухгалтерский учет до 2013 года ведется в сокращенном объеме. Но доходы и расходы признаются кассовым способом, т.е.

в момент платежа, что невыгодно НКО, так как мы привыкли работать по предварительной оплате ( вначале получаем средства, затем расходуем эти средства на утвержденные цели). расходы при УСН все строго прописаны в налоговом кодексе, т.е. те расходы, которые там не предусмотрены базу по налогу уменьшать не будут.

Например, некоммерческая организация оплатила представительские расходы- их нет в перечне расходов для УСН, поэтому в бухгалтерском учете они признаются, а в налоговом нет.

Кроме того, даже если у организации доходы равны расходам, то она в любом случае уплачивает налог равный 1% от всех доходов.

В данном случае также как и при НДС по доходам возникает разница между бухгалтерским и налоговым учетом, сложности работы по смете.

Переход налогоплательщиков на УСН

Организации подают заявление по утвержденной форме в налоговый орган по месту своего нахождения в период с 1 октября по 30 ноября, чтобы с 1 января следующего года применять УСН.

В заявлении налогоплательщики сообщают о размере доходов за 9 месяцев текущего года, средней численности работников, стоимости основных средств и нематериальных активов.

Вновь созданные организации вправе подать заявление о переходе на УСН в пятидневный срок с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет.

Переход с УСН 6 % на УСН 15% и обратно

Объект налогообложения может изменяться налогоплательщиком ежегодно. Объект налогообложения может быть изменен с начала налогового периода, если налогоплательщик уведомит об этом налоговый орган до 20 декабря года, предшествующего году, в котором налогоплательщик предлагает изменить объект налогообложения. В течение налогового периода налогоплательщик не может менять объект налогообложения.

Переход с УСН на ОСНО

Налогоплательщик, применяющий упрощенную систему налогообложения, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает перейти на иной режим налогообложения.

А теперь схематично рассмотрим, кто и когда уплачивает основные налоги, предусмотренные налоговым законодательством РФ , каков размер налога и когда нужно отчитываться в ФНС:

Налог на прибыль

• Все, кроме тех, кто на УСН

• 25 глава НК

• Статья 249 НК РФ-доходы

• Статья 250 –внереализационные доходы

• Статья 251- льготы

• 20%

• отчет ежеквартально

НДС

• Все, кроме тех, кто на УСН

• Безвозмездная передача- облагается

• Услуги НКО облагаются

• Передача от НКО в НКО не облагается

• Глава 21 НК РФ

• Статья 149- льготы

• Освобождение статья 145

• 18%

• отчет ежеквартально

Налог на имущество

• Все, кроме тех, кто на УСН

• 2,2% (может изменяться региональным законом)

• Отчет при наличии объекта налогообложения

• Относится к региональным, а не к федеральным налогам, по льготам и по ставкам нужно смотреть местное законодательство

Налог на землю

• Все при наличии объектов

• Облагается земля в собственности или в бессрочном пользовании

• Ставка зависит от местного закона

• Отчет при наличии объекта налогообложения

• Относится к местным, а не к федеральным налогам, по льготам и по ставкам нужно смотреть местное законодательство

Транспортный налог

• Все при наличии объектов

• Ставка определяется количеством лошадиных сил и может изменяться региональным законом

• Отчет при наличии объекта налогообложения

НДФЛ

• Особых льгот для НКО нет

• Глава 23 НК РФ определяет основные положения по оплате и отчетности

• Льготы статья 217

• Ставка 13%, для нерезидентов 30%

Страховые взносы

• Ставки ст. 12 Закона № 212-ФЗ

• Общий порядок 30%

• До 512 тыс. рублей, потом 10%

• ПФР 22%

• ФСС 2,9%

• ФОМС 5,1%

• Особый порядок установлен для социально ориентированных НКО, если они применяют любую из форм УСН, страховые взносы для них — 20%

• Особый порядок установлен для всех организаций (не только социально-ориентированных) по виду деятельности. Также 20%, как и для социально ориентированных НКО, но, как правило, это освобождение не может применяться, так как доход от этого вида деятельности должен превышать 70% всех доходов, что для НКО, где есть целевые средства, неприменимо.

УСН

• Доходы 6%

• Доходы минус расходы 15%

• Вместо налога на прибыль, НДС и имущества

• Отчет – один раз в год, платежи ежеквартально

Подведем итоги в таблице:

| ОСНО | УСН 6% | УСН 15% | |

| Аванс по УСН | Не платит | Не платит | 1% |

| Единый налог (УСН) | нет | 6% с дохода | 15% с разницы доходов и расходов |

| Налог на прибыль | 20% с разницы доходов и расходов | Не платит | Не платит |

| Налог на имущество | 2,2% (может меняться в сторону уменьшения) | Не платит | Не платит |

| Налог на добавленную стоимость | 18% | Не платит | Не платит |

| Налог на добавленную стоимость как агент | платит | платит | платит |

| Транспортный налог | Платит, если есть объект | Платит, если есть объект | Платит, если есть объект |

| Земельный налог | Платит, если есть объект | Платит, если есть объект | Платит, если есть объект |

| НДФЛ | Платит, как налоговый агент за физлиц | Платит, как налоговый агент за физлиц | Платит, как налоговый агент за физлиц |

| Страховые взносы | Платит | Платит | Платит |

Источник: https://nataliplus-agency.com/sistema-nalogooblozheniya-dlya-nekommercheskih-organizatsiy/

Налогообложение некоммерческой организации: виды налоговых режимов и особенности начисления налогов

Налогообложение некоммерческой организации: виды налоговых режимов и особенности начисления налогов

Вопросы, рассмотренные в материале:

- Какие законы регулируют систему налогообложения некоммерческой организации

- Каковы особенности налогообложения некоммерческой организации

- Какие финансовые поступления некоммерческой организации облагаются налогом, а какие нет

- Какие виды налогообложения не подходят для НКО

Область деятельности некоммерческих организаций (НКО) регулируется в первую очередь ФЗ № 7 «О некоммерческих организациях» от 12 января 1996 года, прочими законами федерального уровня, установленными для этих объединений. В бюджетной системе доходы от этих учреждений незначительны, что, однако, не лишает их статуса субъектов налогового права. В статье мы подробней рассмотрим вопрос налогообложения некоммерческих организаций.

Нормативно-правовая база, регулирующая налогообложение некоммерческих организаций

В соответствии со статьей 246 Налогового кодекса РФ доходы НКО подлежат налогообложению. Но 251 статья данного кодекса позволяет не начислять налоги на переданные безвозмездно средства (для ведения деятельности согласно уставу).

Помимо этого, Налоговый кодекс РФ устанавливает особенный расчет налога на прибыль в ситуации, когда НКО получает грант – финансирование целевого назначения.

Чаще всего для ведения своей деятельности некоммерческие организации выбирают общую систему налогообложения (ОСНО). Упрощенная система налогообложения (УСН) также может применяться в НКО.

Необходимым условием перехода на УСН является лимит доходов, составляющий 60 млн руб. В сумму общего дохода не включаются средства, получаемые организациями на целевые программы, в виде грантов.

Актуальность вопросов налогообложения некоммерческих организаций остается значимой в 2019 году: законодательство постоянно меняется, сферы деятельности и формы НКО многочисленны, источники финансовых поступлений также вариативны.

На схеме ниже указаны разъяснения от Минфина и ФНС РФ, акты нормативно-правового регулирования, которые позволят определить, какие действующие разъясняющие материалы и нормативные документы относятся к деятельности некоммерческих организаций.

Особенности налогообложения некоммерческих организаций

Порядок налогообложения некоммерческих организаций регламентируется Налоговым кодексом РФ. НКО, как и остальные организации, должны предоставлять формы отчетности, включающие рассчитанные налоги и сборы во все уровни бюджетов.

Такое требование касается сведений бухгалтерских отчетов, относящихся к прямому (уставному) виду осуществляемых работ, услуг и коммерческой деятельности. При этом необходимо разделять их учет в бухгалтерии. НКО обязаны передавать проверяющим инстанциям отчетность со сведениями в рамках УСН, декларации по прибыли, НДС даже при отсутствии коммерческой деятельности. Обязательно заполнение специальных разделов в декларациях по УСН и прибыли, относящихся к целевому финансированию. Отсутствие выручки не отменяет необходимость заполнения отчетов.

На практике НКО, не зарегистрировавшись в качестве коммерческих компаний, все равно выполняют работы или оказывают услуги для прочих лиц на возмездной основе. Формируется финансовый поток, и, соответственно, образуется источник выручки для налогообложения.

При отсутствии коммерческой деятельности некоммерческая организация имеет право не предоставлять некоторую документацию. За год отправляется порядка 35 деклараций в фонды ФСС, ПФР, Росстат, Минюст и ИФНС, так называемый минимальный набор. При финансировании из бюджета НКО должна полностью отчитаться за расходование этих поступлений, подтвердив соответствующими документами. Данные отражаются как в отчете о целевом использовании поступивших средств, так и бухучете.

Источник поступления делит некоммерческие объединения на следующие виды:

- автономные некоммерческие организации (АНКО): источником средств являются добровольные взносы, не являющиеся объектом налогообложения;

- финансируемые государственным (местным) бюджетом муниципальные (государственные) объединения;

- общественные (негосударственные) организации, созданные за счет социальных взносов и собственной прибыли.

Важно! Порядок налогообложения некоммерческих организаций напрямую зависит от того, осуществляет ли компании деятельность в предпринимательской сфере.

Налогообложение прибыли некоммерческих организаций регулируется общими правилами, обусловленными спецификой данных объединений:

- получение прибыли не является их первостепенной задачей;

- требуются лицензии, патенты для осуществления конкретных типов работ или услуг;

- НКО имеют различные финансовые источники, в том числе безвозмездно переданные средства, взносы добровольного характера, пожертвования.

Принципы налогообложения НКО изложены в следующих актах:

- Статья 246 Налогового кодекса РФ регламентирует облагать соответственным налогом всю прибыль, которая получена в результате деятельности НКО.

- Безвозмездные поступления, направляемые на обеспечение определенной уставом деятельности, не включаются в налогооблагаемую базу (установлено 251 статьей Налогового кодекса РФ). Список, перечисляющий виды исключаемой из расчета налога на прибыль данных объединений, обозначен в приказах Минфина РФ.

Все доходы НКО, являющиеся нецелевыми (из обеих групп доходов), должны облагаться налогом на прибыль.

Ставка по налогу на прибыль, получаемой НКО, равняется аналогичной ставке в коммерческих компаниях и в 2019 г. составляет 20 %. Федеральный бюджет получит 3 %, а бюджет субъектов РФ, куда относится некоммерческая структура, 17 %. Инициативой органов местного самоуправления для НКО данный процент может снижаться.

Налогообложение целевых средств некоммерческой организации

Извлечение прибыли, хоть и не основная задача некоммерческих организаций, тем не менее реализуется в большинстве случаев. Важно, чтобы полученные средства направлялись на цели, определенные уставом, а не наоборот, когда уставная деятельность служит прикрытием для получения налоговых льгот.

Источник: https://kbdp.ru/news/nalogooblozhenie-nekommercheskoy-organizatsii/

Является ли плательщиком ндс некоммерческая организация

Рассмотрим вопросы, касающиеся порядка налогообложения НКО по полагающимся для них федеральным налогам и сборам.