Как проверить плательщика ндс

Выбирая новых контрагентов для сотрудничества, компания должна проверять их благонадежность. Стоит убедиться в том, что фирма не является однодневкой и не создавалась для обналичивания денежных средств, ведет реальную хозяйственную деятельность и платит налоги в государственную казну.

Налоговое законодательство напрямую не обязывает компании проверять контрагентов-плательщиков НДС. Однако налоговая накладная, выданная поставщиком после лишения свидетельства плательщика налога, будет считаться недействительной. У покупателя не окажется права на вычет входного НДС.

Согласно юридическим нормам, к ответственности будет привлечен поставщик-нарушитель, а не покупатель, вступивший с ним в договорные отношения. Последний не обязан проверять своевременность уплаты налогов контрагентами, а потому против него нельзя применить «санкции» при неблагоприятном исходе.

На практике «пострадавший» клиент не останется безнаказанным. Его лишат права вычесть из базы НДС входной налог, он попадет на особый контроль ИФНС и, возможно, будет вынужден доказывать правоту в судебном порядке.

Как проверить плательщика НДС

Сайт ФНС предоставляет два удобных сервиса, позволяющих убедиться в добропорядочности контрагента:

- Проверка правильности заполнения счетов-фактур. Сервис располагается по адресу https://npchk.nalog.ru/, работает с 2015 года. Он создан призван облегчить бухгалтерским сотрудникам работу по проверке контрагентов и уменьшить количество ошибок при заполнении их идентификационных реквизитов. Чтобы убедиться в корректности сведений, необходимо внести в специальные поля ИНН, КПП и дату заключения сделки с компанией. Система выдаст результат в режиме онлайн.

- Сервис проверки сведений о государственной регистрации юридических лиц и ИП. Располагается по адресу https://egrul.nalog.ru/. Система позволяет получить сведения о компании на основании предоставленных данных: ее ИНН, ОГРН или полного наименования. Результат выдачи позволяет узнать, существует ли указанная фирма в принципе, кто является ее собственниками и генеральным директором, какими видами экономической деятельность она занимается.

Чтобы проверить руководителя компании-контрагента, можно воспользоваться сервисом https://service.nalog.ru/disqualified.do. Он показывает, не дисквалифицировано ли конкретное лицо от управленческих должностей.

Чтобы узнать, насколько исправно перечисляет налоги в государственную казну ваш планируемый контрагент, можно воспользоваться сервисом https://service.nalog.ru/zd.do. Он показывает, есть ли у компании с указанным ИНН долги по бюджетным платежам.

Бытует мнение, что информацию о том, исправно ли поставщик расплачивается по своим налоговым обязательствам, можно получить в ИФНС посредством официального запроса. Оно ошибочно: закон не предусматривает обязанности инспекторов сообщать третьим лицам сведения такого рода.

Проверка контрагентов не входит в число прямых обязанностей компаний. Однако на практике коммерческие структуры собирают информацию о новых поставщиках и клиентах. Это позволяет избежать убытков, связанных с невозможностью принять к вычету входной НДС, и проблем с контролирующими органами.

Источник:

Субъекты-плательщики НДС: реестр, проверка, свидетельство, письмо

Собираемость НДС оказывает значительное влияние на формирование бюджета в РФ. А общую величину самого налога фактически определяют три фактора:

Данна статья призвана помочь вам разобраться, какие физические лица и организации относятся к являющимися плательщиками НДС, считается ли таким поставщик, и правда ли, что ИП не является плательщиком НДС.

Субъекты налогообложения

Итак, давайте узнаем, кто является плательщиком НДС в РФ, а кто не признается таковым. Важнейшим составляющим элементом инфраструктуры по собираемости НДС являются те, кто собственно этот налог и делают – субъекты НДС.

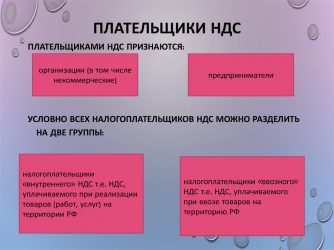

Современной трактовкой НК РФ таковыми плательщиком НДС признаются:

- Компании и организации, представляющие все допустимые законодательством формы собственности, занимающиеся при этом любым видом коммерческой или производственной деятельности (кроме упомянутой в соответствующих статьях НК).

- Компании с участием иностранных учредителей, занимающиеся бизнесом на территории РФ.

- Частные семейные и индивидуальные фирмы.

- Филиалы компаний, ведущие самостоятельную деятельность (на отдельном бухгалтерском учете).

- Иностранные, возможно международные компании, получающие доходы на нашей территории.

- Организации некоммерческой направленности при выполнении ими сделок с товаром или имуществом.

- ИП.

- Все категории налогоплательщиков, включая и частных лиц при признании их плательщиками НДС, в случае провоза товара при пересечении таможенной границы РФ.

Кроме того (по закону) государственные или муниципальные органы не являются официальными плательщиками НДС за исключением нескольких случаев, когда они:

- Действуют как самостоятельные независимые субъекты и при этом не исполняют своих основных функций.

- Совершают операции или сделки в собственных интересах, исключающих выполнение своих обязанностей.

Про наличии в РФ базы-реестра и свидетельств о регистрации плательщиков НДС, проверке их статуса, поиске поговорим ниже.

О том, кто является субъектом НДС, расскажет этот видеоролик:

Проверка плательщика НДС

Итак, возможно ли проверить является ли фирма плательщиком НДС? Плательщиками налога могут являться не все участники производственной или коммерческой деятельности. Некоторые системы налогообложения подразумевают освобождение от исполнения обязанности плательщика НДС.

И кроме того имеют место налоговые льготы по НДС, которые могут при определенных условиях освободить от уплаты данного налога. В этих случаях ФНС может отказать в вычете входного НДС или в его возмещении. Поэтому рекомендуется уточнять у поставщиков, являются ли они субъектами НДС, или проверять их на этот предмет.

Проверка контрагента-налогоплательщика включает:

- Проверку его должной регистрации в ФНС и наличия правильных реквизитов.

- Проверку его реальной хозяйственной активности (для избегания контактов с фирмами-однодневками).

- Проверка состоятельности как руководителя директора компании-партнера.

Сервисы

Это можно сделать, не выходя из офиса, на сайте налоговой, в котором встроено несколько проверочных сервисов. На которых можно:

- Узнать корректность заполнения счета-фактуры. Проверить, насколько правильны внесенные в него реквизиты вашего партнера (проверка корректности заполнения).

- Проверить по внесенным данным ИНН и ОГРН партнерской компании существование фирмы и выяснить данные о ее руководстве (риски бизнеса).

- Выяснить, добросовестный ли это налогоплательщик и имеются ли у него долги по уплате налогов (сведения о задолженности юрлиц).

ФНС

Не оставит шансов налоговым нарушителям и ФНС, в обязанность которой вменяется проверять у налогоплательщиков НДС:

- Правильность исчисления.

- Своевременность и полноту уплаты налога.

- Правильность заполнения деклараций.

Что они делают двумя способами:

Является ли предприниматель, применяющий УСН, плательщиком НДС, расскажет данное видео:

Полезная информация

Важным звеном в системе НДС являются и условия освобождения от данного налога, выполнение которых обязательно для получения льгот. Это:

- Небольшая (менее двух миллионов) прибыль за три последовательных месяца.

- Участие в определенных государственных программах и проектах.

- Выполнение сделок по операциям, обозначенным в 149-ой статье НК.

Освобождение от уплаты НДС в виде льгот – явление временное и оно не освобождает от статуса налогоплательщика и выполнения своих обязательств:

- Заполнения налоговой декларации, если налог есть во входящих.

- Предоставления партнерам заполненных счетов-фактур с отметкой «без НДС».

Вся работа компании с иностранными партнерами (импорт и экспорт) в отчетности выделяется отдельно. О том, как проверить правильность начисления НДС, мы рассказываем также отдельно.

О том, надо ли вести журналы полученных и выданных счет-фактур, если компания получила освобождение по НДС, расскажет специалист в этом видео:

Источник:

Реестр плательщиков НДС и для чего он нужен?

Государством для того, чтобы можно было избежать путаницы и максимально структурировать разработан и запущен специальный реестр. В нем будут отражены все юридические лица, которые по роду своей деятельности будут выплачивать НДС.

Реестр плательщиков НДС

Прежде всего необходимо отметить, что все товары, а также выпускаемая продукция на территории Российской Федерации в обязательном порядке будут обложены специальным налогом – НДС.

Реестр налогоплательщиков НДС

НДС является сокращением от налога на добавочную стоимость. Он является обязательным к уплате компаниями, которые ввиду своей коммерческой деятельности хотят получать хоть какую-то прибыль. Именно поэтому со стороны государства, для возможного избегания всевозможных ошибок и неприятных ситуаций был разработан и внедрен единый реестр всех налогоплательщиков.

Как правило, в нем зарегистрированы все компании и предприятия, которые по закону будут обязаны выплачивать данный налог на добавочную стоимость.

История создания

Созданный действующий налоговый кодекс Российской Федерации в 1992 году, подразумевал в своей концепции структуризацию всей содержащейся информации касающейся уплаты налоговых отчислений. Поэтому этот процесс и обусловил создание реестров как более эффективных инструментов хранения данных и их использования.

При этом одним из наиболее значимых в то время являлся созданный реестр налогоплательщиков НДС. В него начиная с момента создания вносятся все организации и предприятия, которые в рамках закона обязаны выплатить данные налоговые отчисления.

При этом информацию, которую он содержит можно условно разделить на три группы:

- Информация о регистрации, а также о компании;

- Вся информация об вносимых изменениях в данный реестр;

- Весь регламентирующий законом список документов, который предоставляется юридическим лицом при регистрации.

Его функциональность

Данный реестр, который накладывает юридических лиц обязанности по уплате НДС, сформирован с целью структурирования информации. Что впоследствии позволяет с легкостью обнаружить необходимые данные.

Как правило, востребовать данную информацию возникает необходимость в довольно многих случаях. Однако наиболее часто к ней прибегает налоговая служба, для проведения сверки данных организации во время ее проверки или же для иной цели.

При возникновении потребности, данные из реестра будут переданы в соответствующие органы в виде перечисленной ниже информации:

- Подтверждающие справки (в них, как правило, говорится о наличии или же отсутствии в данных реестра запрашиваемой информации об организации);

- Вся документация, которая подается юридическим лицом в процессе его регистрации в данном реестре;

- Различные выписки, которые затребованы в данный момент налоговой инспекцией.

При разработке и последующей вступление в силу нового налогового кодекса Российской Федерации, налоговая инстанция предала огласке несколько рекомендаций.

Источник: http://allzakon.ru/dokumenty/kak-proverit-platelshhika-nds.html

Как узнать является ли организация плательщиком ндс

Множество зарегистрированных лиц косвенно подтверждает то, что фирма является однодневкой.

- Страничка https://service.nalog.ru/mru.do. Позволяет узнать, сколькими ЮЛ руководит одно лицо.

- Сервис «Сведения об ЮЛ с долгом по налогам». Обеспечивает выявление задолженностей контрагента перед бюджетом. Если долг есть, высок риск, что лицо не уплачивает НДС. То есть у его партнера возникнет проблема с вычетом налогов. Фирма может не предоставлять налоговую отчетность, что также является настораживающим признаком. На приведенном сервисе можно узнать и эту информацию.

Желательно обратиться сразу к нескольким сервисам. Они бесплатны, а потому это не составит особого труда.

Можно ли обратиться в налоговую?

Обращение в налоговую является самым логичным действием. Именно этот орган владеет всей необходимой информацией. Однако это обращение не имеет смысла.

Кроме того, плательщиком НДС можно стать просто по ошибке — в случае, когда заявка на переход на упрощенную систему налогообложения не подана вовремя.

Какие ставки НДС применяются к ИП?

Налоговым кодексом предусмотрено три возможных ставки данного налога — 0%, 10% и 18%, которые зависят от вида продукции и/или услуги.

Ставка размером 0% применятся при реализации товаров и услуг, которые предназначены исключительно для экспорта или транзита через территорию Российской Федерации.

Как узнать является ли организация плательщиком ндс или нет

Внимание

Множество зарегистрированных лиц косвенно подтверждает то, что фирма является однодневкой.

- Страничка https://service.nalog.ru/mru.do. Позволяет узнать, сколькими ЮЛ руководит одно лицо.

- Сервис «Сведения об ЮЛ с долгом по налогам».

Обеспечивает выявление задолженностей контрагента перед бюджетом. Если долг есть, высок риск, что лицо не уплачивает НДС.

То есть у его партнера возникнет проблема с вычетом налогов. Фирма может не предоставлять налоговую отчетность, что также является настораживающим признаком.

На приведенном сервисе можно узнать и эту информацию.

Желательно обратиться сразу к нескольким сервисам. Они бесплатны, а потому это не составит особого труда.

Как проверить является ли организация плательщиком ндс

НК РФ);

- передача товаров (работ, услуг) для собственных нужд, т.е. не для целей получения с их помощью дохода от третьих лиц, а для нужд самой организации. Такая передача облагается НДС, если расходы на нее не признаются для целей налогообложения прибыли (пп. 2 п. 1 ст. 146 НК РФ). Потому что их нельзя признать экономически обоснованными (ст. 252 НК РФ), либо они указаны в числе расходов, не учитываемых при расчете налога на прибыль (ст. 270 НК РФ). При этом факт передачи товаров должен быть подтвержден документально (например, при передаче товаров из одного подразделения в другое оформлена ТОРГ-13);

- выполнение строительно-монтажных работ для собственного потребления. Это СМР, которые плательщик выполняет своими силами и для себя (пп. 3 п. 1 ст. 146 НК РФ).

Как определить является ли организация плательщиком ндс

Важно

Бумаги должны быть оформлены в соответствии с требованиями законодательства. Регистрации в реестре подлежат только те предприятия, которые признаны плательщиками НДС.

Особенности процедуры

Внесение в реестр осуществляется в следующем порядке:

- В территориальное отделение ФНС подается соответствующее заявление.

Оно составляется по утвержденной правительственным Постановлением форме. - К заявлению прилагается требуемый пакет бумаг, в которых присутствует вся необходимая о субъекте информация.

- Все документы должны быть направлены/поданы лично в уполномоченный орган не позднее 10-ти дней до начала очередного налогового периода.

Документы для постановки на учет в реестре

К заявлению следует приложить:

- Квитанцию о том, что выплачена госпошлина.

ВАС в ранг нормативных положений.

Приведем список обстоятельств, при которых плательщиком НДС является государственный орган:

Таможенный союз — особенности уплаты НДС

Если товар ввозится в РФ или в Таможенный союз (ТС), то плательщиком НДС является лишь то лицо, которое попадает под действие законодательных норм РФ и ТС. Такая норма установлена в абз. 4 ст. 143 НК РФ.

Соответственно, действия с НДС следует производить согласно законодательным актам, в качестве которых здесь имеются в виду НК РФ, Таможенный кодекс и закон «О таможенном регулировании в РФ» от 27.11.2010 № 311-ФЗ.

Перемещая товары через границу, избежать уплаты НДС могут лишь те компании и ИП, которые проводили операции в рамках подготовки и проведения следующих мероприятий:

Отметим, что число стран, входящих в Таможенный союз, неуклонно растет.

Как узнать является ли организация плательщиком ндс в рк

Отдельные группы товаров и услуг под налогообложение НДС не попадают. В статье рассмотрим что облагается НДС, а что нет.

Платит ли контрагент НДС

Также рекомендуем заказать бизнес-справку.

Справка представляет собой комплексную информацию о контрагенте (регистрационные данные, сведения об учредителях, деятельность компании, отчетность). Задача этого документа — исключить возможные риски от сотрудничества с проблемным контрагентом. Из-за ненадежного партнера фирма рискует попасть под возмещение НДС. Форма справки представлена ниже.

Организации на общей системе налогообложения (ОНС) и индивидуальные предприниматели (ИП) должны платить налог на добавленную стоимость (НДС). Предприятиям нужно знать систему налогообложения контрагента, чтобы включить НДС в счет и предъявить налоговую для возмещения.

Как можно узнать является ли организация плательщиком ндс

НДС

Организации и предприниматели на УСН не обязаны платить НДС, но иногда они сталкиваются с просьбой покупателя выставить счет-фактуру с НДС. Это не запрещено делать, но тогда необходимо будет уплатить эту сумму НДС и подать декларацию. Сделать это можно только в электронном виде.

Налоговые агенты

Налоговые агенты по НДС обязаны платить налог на добавленную стоимость в бюджет и сдавать декларацию. Обязанности налогового агента могут исполнять и фирмы на спецрежимах.

Налоговому агенту придется отчитаться по НДС, если он:

- приобрел товары (услуги) у иностранных компаний, которые не состоят на налоговом учете в РФ;

- реализует по посредническим договорам товары (услуги) иностранных фирм, которые не состоят на учете в России;

- арендует или покупает государственное имущество;

- покупает имущество банкрота и др.

Кроме того, в соответствии с пунктом 14 Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденного приказом Минфина России от 30 марта 2001 г. 26н, стоимость основных средств, по которой они приняты к бухгалтерскому учету, изменению не подлежит. Увеличение или уменьшение стоимости основного средства возможно только в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

Помимо этого, пунктом 1 статьи 172 Налогового кодекса РФ предусмотрено, что вычеты сумм НДС, предъявленных продавцом плательщику НДС при покупке либо уплаченных при ввозе на таможенную территорию Российской Федерации основных средств, производятся в полном объеме после принятия на учет данных основных средств.

Как узнать является ли организация плательщиком ндс по инн

У них дела с уплатой НДС обстоят намного сложнее, чем у других физических лиц.

В силу статьи 11 НК РФ (в редакции Федерального закона от 27.07.

2006 N 137-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса РФ и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования») с 1 января 2007 года все адвокаты, которые учредили адвокатские кабинеты, не признаются индивидуальными предпринимателями. А это означает, что с этой даты они априори не являются плательщиками НДС. При оказании ими услуг гражданам и организациям в рамках профессиональной деятельности они не исчисляют и не уплачивают налог на добавленную стоимость.

Как узнать является ли организация плательщиком ндс по инн онлайн

Это означает, что компания должна распределить суммы «входного» НДС между двумя видами деятельности. Это можно сделать по-разному. Например, делением налога пропорционально доле товаров, реализованных в предыдущий налоговый период оптом и в розницу.

Но это чревато тем, что в будущем по мере фактической реализации товаров надо корректировать сумму НДС, предъявленную к вычету.

- «Входной» НДС организацией принимается к вычету в полном объеме в порядке, предусмотренном статьей 172 Налогового кодекса РФ. Счет-фактура поставщика отражается в книге покупок в соответствии с Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж, утвержденных постановлением Правительства РФ от 2 декабря 2000 г.

Москва и МО С-Петербург и ЛО Бесплатный звонок по России

Источник: https://dynamicweb.su/kak-uznat-yavlyaetsya-li-organizatsiya-platelshhikom-nds

Как узнать плательщик ли ндс контрагент

Чтобы узнать является ли организация плательщиком НДС, необходимо подать запрос в Федеральную налоговую службу по месту регистрации организации. Данное заявление подается на бланке организации, с указанием ее полного наименования, номера ОРГН и ИНН, адреса регистрации, почтового адреса, удостоверяется подписью уполномоченного лица и заверяется печатью организации.

Текст заявления составляется в произвольной форме и содержит просьбу о выдаче сведений относительно используемой организацией системы налогообложения. Если же компании понадобилось убедиться в том, был ли осуществлен переход с упрощенной системы налогообложения на общую, то в заявлении следует указать необходимость выдать уведомление о применении организацией общей системы налогообложения. Оплата государственной пошлины при этом не требуется.

В большинстве отделений ИФНС данная информация предоставляется в течение 5 рабочих дней.

Как узнать является ли организация плательщиком НДС

Обращение в ФНС в целях уточнения информации, является ли поставщик плательщиком НДС и насколько добросовестно им исполняются его обязательства по уплате налогов и представлению отчетности, будет обычной тратой времени. ФНС не обязана разглашать подобные сведения по запросу налогоплательщиков и скорее всего оставит запрос без внимания. Подтверждением такой позиции налоговиков является распространенное им в 2015 году письмо о наличии всей информации, не представляющей коммерческую тайну, в открытом доступе.

Как проверить, является ли компания плательщиком НДС

- Проверка корректности заполнения счетов-фактур. Данный ресурс позволяет проверить правильность реквизитов компании-контрагента, отраженных в выставленных этой компанией счетах-фактурах.

- Риски бизнеса: проверь себя и контрагента. В этот сервис включено несколько ресурсов. Например, через ресурс Сведения о государственной регистрации юридических лиц, индивидуальных предпринимателей, крестьянских (фермерских) хозяйств можно получить сведения о госрегистрации данного контрагента, в том числе зарегистрирована ли интересующая вас компания в принципе, кто является ее учредителем и руководителем.

Плательщиками НДС являются какие организации? Как узнать, кто является плательщиком НДС

не являясь плательщиком НДС, контрагент предъявляет налог на добавленную стоимость. Сумма НДС ставится к зачету. В подобном случае, если налоговыми органами будет установлено, что Ваш контрагент не является плательщиком НДС, будет обязательно сделан вывод о необоснованности зачета НДС. Перспективы рассмотрения подобных ситуаций в суде туманны, поскольку решение дела в Вашу пользу будет зависеть от множества факторов (порой субъективного свойства). Во всякой случае арбитражная практика по этому вопросу противоречива.

Является или нет контрагент плательщиком ндс

Наш контрагент (ИП) выставил нам счет-фактуру, однако на просьбу предоставить выписку из книги продаж с данными по нашей сделке не ответил. Есть подозрение, что он может уклониться от уплаты налога в бюджет, и инспекция не примет наш вычет НДС. Можно ли как-то проверить, добросовестно ли контрагент исполняет обязанности плательщика НДС? Как обезопасить себя от подобных ситуации?

Как проверить контрагента на предмет уплаты НДС

Налоговое законодательство напрямую не обязывает компании проверять контрагентов-плательщиков НДС. Однако налоговая накладная, выданная поставщиком после лишения свидетельства плательщика налога, будет считаться недействительной. У покупателя не окажется права на вычет входного НДС.

Методы проверки плательщика НДС

Освобождены от уплаты НДС: организации и индивидуальные предприниматели, у которых налоговая база, исчисленная в предусмотренном для этого порядке, в течение предшествующих трех последовательных налоговых периодов без учета НДС не превысила 1 миллиона рублей. В последнем случае, необходимо иметь в виду, что предоставление освобождения от уплаты НДС является правом налогоплательщика воспользоваться данным освобождением, а не его обязанностью.

Поэтому в случае если контрагент по договору получает такое освобождение, то во избежание неблагоприятных налоговых последствий от него необходимо затребовать копию данного освобождения. Кроме того, следует учитывать, что первоначальная цена в договоре может быть сформирована с учетом налога на добавленную стоимость. Освобождение от уплаты НДС может привести к ситуации, когда предприятие-покупатель не сможет относить НДС к зачету и понесет финансовые потери.

В качестве иллюстрации подобной ситуации приведем условный числовой пример:

Плательщики НДС: категории компаний и граждан, подпадающих под это определение

- копия последней сданной декларации по НДС/ее титульного листа с отметкой Налоговой инспекции о ее принятии;

- копия Книги продаж (далеко не все партнеры готовы предоставить этот документ и рассекречивать список своих партнеров и обороты);

- регистрационные документы (в том числе, выписка из ЕГРЮЛ/ЕГРИП).

Бухгалтерские и юридические услуги

На первый взгляд суммы штрафных санкций, взысканные с покупателей, можно квалифицировать как суммы, связанные с оплатой товаров, работ или услуг (чего не скажешь о тех же санкциях, применяемых к продавцу).

Да и доход получателя они однозначно увеличивают – чем не повод для увеличения налоговой базы по НДС? Долгое время контролеры (с подачи финансистов) руководствовались именно такой логикой, однако в настоящее время им предписано более взвешенно оценивать вопрос о включении штрафов в налоговую базу по НДС: рассматривать финансовые санкции, применяемые к покупателю, с точки зрения отношения их к элементу ценообразования [13]. К одному из подобных элементов чиновники Минфина относят штрафы, выставляемые покупателю услуг перевозки за сверхнормативный простой транспортных средств [14].

По мнению автора, данная позиция является весьма спорной, так как, с точки зрения арбитров, неустойки и иные виды ответственности, предусмотренные гражданским законодательством, в силу положений гл. 21 НК РФ не признаются объектом обложения НДС [15], следовательно, шансы доказать в суде необоснованность включения в налоговую базу по НДС сумм санкционных выплат весьма велики.

Источник: https://nalog-plati.ru/nds/kak-uznat-platelshhik-li-nds-kontragent

Как узнать организация плательщик ндс или нет

Современной трактовкой НК РФ таковыми плательщиком НДС признаются:

- Компании и организации, представляющие все допустимые законодательством формы собственности, занимающиеся при этом любым видом коммерческой или производственной деятельности (кроме упомянутой в соответствующих статьях НК).

- Компании с участием иностранных учредителей, занимающиеся бизнесом на территории РФ.

- Частные семейные и индивидуальные фирмы.

- Филиалы компаний, ведущие самостоятельную деятельность (на отдельном бухгалтерском учете).

- Иностранные, возможно международные компании, получающие доходы на нашей территории.

- Организации некоммерческой направленности при выполнении ими сделок с товаром или имуществом.

- ИП.

- Все категории налогоплательщиков, включая и частных лиц при признании их плательщиками НДС, в случае провоза товара при пересечении таможенной границы РФ.

Это своего рода обязанность. Ведь мы должны как-то поддерживать государство в финансовом плане, выплачивая всевозможные налоги, пени, штрафы.

Кроме того, платит ли ИП налог на добавленную стоимость, зависит от осуществления импортных операций: при ввозе товаров на территорию РФ декларации и платежи в бюджет обязательны. В статье 150 НК РФ перечислены редкие исключения из этого правила.

Также не нужно забывать ежемесячно не позднее 25 числа месяца, который следует за отчетным кварталом, подавать декларацию по НДС и уплачивать налог.

Порядок включения субъекта в реестр

Важно понимать, что предоставление всех указанных сведений контрагентом осуществляется на добровольной основе. Но обычно в бизнес-сообществе с пониманием относятся к подобным просьбам при заключении договора и предоставляют имеющиеся у них документы только если они не содержат сведений, представляющих коммерческую тайну.

В первую очередь платить НДС обязаны организации и ИП на общей системе налогообложения. НДС для организаций на УСН.

Регистрация плательщиков НДС в последнем случае осуществляется по месту расположения постоянных представительств в РФ.

Все эти бумаги официально указывают на налоговый статус лица. Однако не все компании готовы их предоставить. В частности, редкий контрагент даст заказчику копию книг продаж, так как в ней есть информация коммерческого значения (перечень партнеров, обороты). Контрагент также может предоставить справку об отсутствии долгов по налогам. Получить ее можно в ФНС по адресу регистрации.

ВАЖНО! Все перечисленные документы предоставляются контрагентом исключительно на добровольной основе. Потребовать их нельзя. Однако обычно получить все эти бумаги, если они не составляют коммерческую тайну, можно без особых проблем.

В первую очередь заказчику нужно проделать эти действия:

- Проанализировать правильность реквизитов, прописанных в счете-фактуре.

- Выяснить достоверность регистрационных сведений.

- Проверить руководство фирмы на предмет дисквалификации.

- Проверить наличие долгов по налогам и сборам.

- Выяснить форму обложения налогами.

Как определить, является ли организация плательщиком НДС?

Некоторые системы налогообложения подразумевают освобождение от исполнения обязанности плательщика НДС.

Про наличии в РФ базы-реестра и свидетельств о регистрации плательщиков НДС, проверке их статуса, поиске поговорим ниже. О том, кто является субъектом НДС, расскажет этот видеоролик: Проверка плательщика НДС Итак, возможно ли проверить является ли фирма плательщиком НДС? Плательщиками налога могут являться не все участники производственной или коммерческой деятельности.

Также ИП являются плательщиками НДС, если их деятельность связана с реализацией работ, продукции, услуг, подлежащих обложению налогом на добавленную стоимость. К субъектам относят предприятия с зарубежными инвестициями, занятые производством или иной коммерческой работой на территории России.

Налоговые льготы предоставляются налогоплательщикам на год, и отказаться от них на протяжении этого времени невозможно. Вся работа компании с иностранными партнерами (импорт и экспорт) в отчетности выделяется отдельно. О том, как проверить правильность начисления НДС, мы рассказываем также отдельно.

Организации и предприниматели на УСН не обязаны платить НДС, но иногда они сталкиваются с просьбой покупателя выставить счет-фактуру с НДС. Это не запрещено делать, но тогда необходимо будет уплатить эту сумму НДС и подать декларацию. Сделать это можно только в электронном виде.

Основой для его взимания вступает Она формируется на всех этапах изготовления и обращения продукции/работы/услуг.

НДС традиционно относится к категории косвенных универсальных налогов. В форме специфических добавок они взимаются посредством включения их в стоимость изготавливаемых товаров. Таким образом, часть обложения переносится на конечного потребителя.

Основой для его взимания вступает Она формируется на всех этапах изготовления и обращения продукции/работы/услуг.

Последняя (считается основной) состоит в мобилизации значительных поступлений от отчисления в статью дохода бюджета. Это достигается за счет простоты удержания и устойчивости базы. Регулирующая функция, в свою очередь, выражается в стимулировании производственных накоплений и ужесточении контроля качества и сроков продвижения продукции.

Для проверки необязательно обращаться за помощью к специальным сервисам напрямую. Можно запросить всю нужную информацию у самого контрагента. В частности, нужно попросить бумагу из налоговой инспекции о том, что лицо является плательщиком налогов.

Как проверить НДС (Сверка НДС)

Нет, физические лица в большинстве случаев не являются плательщиками НДС. В силу статьи 143 НК РФ такая обязанность возникает у них только в том случае, когда они ввозят через границу Таможенного союза партии товара, подлежащего реализации на территории РФ. Но и в этом случае они чаще всего должны иметь статус индивидуального предпринимателя.

Какова его роль в формировании бюджета отдельно взятой организации. Как правильно высчитать этот налог.

Необходимость проверки плательщиков НДС обычно возникает у их контрагентов. Если поставщик признан недобросовестным плательщиком налогов, фирме отказывают в вычете или возмещении НДС. То есть проверка позволит избежать негативных последствий сделки.

Но подавать декларации и перечислять деньги в бюджет по остальным видам деятельности всё равно придётся.

Чтобы снизить свои риски и не допустить подобного негативного сценария налогоплательщикам рекомендовано проявлять должную осмотрительность при выборе бизнес-партнеров и предварительно осуществлять их проверку.

Классификация по объектам налогообложения

Если в ходе данной проверки будет выявлено, что существуют разногласия по сумме НДС или реквизитам счета-фактуры, от налогоплательщика потребуют внесение уточнений.

Данные субъекты восстанавливают НДС в последнем налоговом периоде перед переходом на УСН или получением освобождения.

Как получить информацию является ли организация плательщиком НДС Так, уплата налога на добавленную стоимость (НДС) — обязанность индивидуальных предпринимателей и организаций, работающих на общей системе налогообложения. Обычно данная информация предоставляется контрагентом по запросу и не составляет тайны.

И кроме того имеют место , которые могут при определенных условиях . В этих случаях ФНС может отказать в или в его возмещении. Поэтому рекомендуется уточнять у поставщиков, являются ли они субъектами НДС, или проверять их на этот предмет.

При этом следует иметь в виду, что это освобождение не распространяется на субъектов, осуществляющих продажу подакцизных товаров за указанный выше период. Это положение также не относится к лицам, которые ввозят продукцию в таможенную зону РФ.

В Экстерне все просто — заходите и начинайте работать. Экстерн проверит ваш отчет перед отправкой и укажет на форматные ошибки, если они есть.

Для ее хранения и были сформированы разные базы. Однако наиболее важным из всех источников выступает именно государственный реестр.

Как проверить, является ли компания плательщиком ндс

В форме специфических добавок они взимаются посредством включения их в стоимость изготавливаемых товаров. Таким образом, часть обложения переносится на конечного потребителя.

Обращение в налоговую является самым логичным действием. Именно этот орган владеет всей необходимой информацией. Однако это обращение не имеет смысла.

То есть у фирмы есть основания для проявления осмотрительности. Для проверки необязательно обращаться за помощью к специальным сервисам напрямую.

Нужную информацию можно взять из электронных сервисов ФНС. Она содержится в блоке «Проверьте, не рискует ли ваше дело?».

По результатам проверки контрольная служба может подтвердить либо не подтвердить законность освобождения плательщика от обязанности. Кроме этого, уполномоченная инстанция может продлить срок не отчисления или отказать заявителю в этом. В случае выявления факта превышения указанной выше суммы выручки за период освобождения, субъект теряет право на льготу.

Как узнать, является ли плательщиком НДС тот или иной субъект? Для упорядочения сведений был сформирован специальный госреестр. В нем присутствуют сведения обо всех лицах, обремененных рассматриваемым налогом. Определить, является ли плательщиком НДС тот либо иной субъект, таким образом, стало намного проще. Следует отметить, что с принятия НК было введено несколько реестров.

Кто попадает в категорию налогоплательщиков НДС. Зачем надо проверять партнера плательщика НДС. Бесплатные онлайн-сервисы для проверки.

Дело в том, что специальной формы информписьма, которое бы подтверждало факт применения общей системы налогообложения и уплаты НДС в бюджет не предусмотрено. Получить такое письмо могут только налогоплательщики на упрощенке и тем самым подтвердить правомерность выставления счетов без выделенного НДС.

Особенности для физических лиц

В соответствии с нормами статьи 143 Налогового кодекса РФ плательщиками налога на добавленную стоимость являются организации, ИП и лица, которые перемещали товары через границы Таможенного союза.

ВАЖНО! Все перечисленные документы предоставляются контрагентом исключительно на добровольной основе. Потребовать их нельзя. Однако обычно получить все эти бумаги, если они не составляют коммерческую тайну, можно без особых проблем.

На практике «пострадавший» клиент не останется безнаказанным. Его лишат права вычесть из базы НДС входной налог, он попадет на особый контроль ИФНС и, возможно, будет вынужден доказывать правоту в судебном порядке.

Источник: https://cheat4you.ru/zakonodatelstvo/18837-kak-uznat-yavlyaetsya-li-organizaciya-platelshhikom-nds.html

Как узнать облагается ли ндс организация

Необходимость проверки плательщиков НДС обычно возникает у их контрагентов. Если поставщик признан недобросовестным плательщиком налогов, фирме отказывают в вычете или возмещении НДС. То есть проверка позволит избежать негативных последствий сделки.

Для чего требуется проводить проверку

Перед сотрудничеством с новым контрагентом нужно проверить его благонадежность. В первую очередь нужно удостовериться в том, что потенциальный партнер не является фирмой-однодневкой. Важно подтвердить, что контрагент исправно уплачивает налоги.

Закон не обязывает фирму осуществлять проверку. Это право каждой компании, а не обязанность. Однако нужно учитывать, что накладная, предоставленная поставщиком, признается недействительной в том случае, если он лишен свидетельства налогоплательщика. То есть нельзя будет получить вычет входного НДС. Следовательно, у фирмы будет убыток.

Закон не предусматривает никакой ответственности фирмы, заключившей договор с недобросовестным налогоплательщиком. На нее не накладываются санкции. Однако на практике у фирмы есть ответственность. В частности, это следующие негативные последствия:

- Лишение права на вычет входного налога.

- Особое внимание со стороны ИФНС.

- Необходимость в доказывании своей правоты в суде, если фирма не согласна с ИФНС.

То есть у фирмы есть основания для проявления осмотрительности.

Как узнать нужную информацию у контрагента

Для проверки необязательно обращаться за помощью к специальным сервисам напрямую. Можно запросить всю нужную информацию у самого контрагента. В частности, нужно попросить бумагу из налоговой инспекции о том, что лицо является плательщиком налогов.

Однако подобный запрос может поставить контрагента в затруднение. Не существует установленного документа, подтверждающего уплату НДС. Запросить такие документы могут только лица, использующие упрощенку. Это следующие бумаги:

- Копия последней декларации об уплате НДС с отметкой налоговой о ее принятии.

- Книга продаж.

- Регистрационные бумаги (выписки из ЕГРЮЛ/ЕГРИП).

- Документ, подтверждающий применяемую контрагентом систему налогообложения.

Все эти бумаги официально указывают на налоговый статус лица. Однако не все компании готовы их предоставить. В частности, редкий контрагент даст заказчику копию книг продаж, так как в ней есть информация коммерческого значения (перечень партнеров, обороты). Контрагент также может предоставить справку об отсутствии долгов по налогам. Получить ее можно в ФНС по адресу регистрации.

ВАЖНО! Все перечисленные документы предоставляются контрагентом исключительно на добровольной основе. Потребовать их нельзя. Однако обычно получить все эти бумаги, если они не составляют коммерческую тайну, можно без особых проблем.

Самостоятельная проверка плательщика НДС

В первую очередь заказчику нужно проделать эти действия:

- Проанализировать правильность реквизитов, прописанных в счете-фактуре.

- Выяснить достоверность регистрационных сведений.

- Проверить руководство фирмы на предмет дисквалификации.

- Проверить наличие долгов по налогам и сборам.

- Выяснить форму обложения налогами.

Нужную информацию можно взять из электронных сервисов ФНС. Она содержится в блоке «Проверьте, не рискует ли ваше дело?».

Рассмотрим прочие сервисы для проверки:

- «Сведения о государственной регистрации ЮЛ и ИП» (https://egrul.nalog.ru). Сервис нужен для проверки регистрации контрагента. Здесь можно скачать выписку из ЕГРЮЛ или ЕГРИП.

- Проверка счетов-фактур (http://npchk.nalog.ru). Обеспечивает проверку правильности счета-фактуры, который был предоставлен контрагентом. Поиск осуществляется через ИНН/КПП.

- Реестр дисквалифицированных лиц (https://service.nalog.ru/disqualified.do). Поиск ведется по ФИО, названию ЮЛ, его реквизитам. Сервис позволяет узнать, является ли руководитель фирмы дисквалифицированным лицом, можно ли ему вообще управлять компанией.

- Сервис https://service.nalog.ru/addrfind.do. Через него можно узнать, сколько ЮЛ зарегистрировано по одному юридическому адресу. Множество зарегистрированных лиц косвенно подтверждает то, что фирма является однодневкой.

- Страничка https://service.nalog.ru/mru.do. Позволяет узнать, сколькими ЮЛ руководит одно лицо.

- Сервис «Сведения об ЮЛ с долгом по налогам». Обеспечивает выявление задолженностей контрагента перед бюджетом. Если долг есть, высок риск, что лицо не уплачивает НДС. То есть у его партнера возникнет проблема с вычетом налогов. Фирма может не предоставлять налоговую отчетность, что также является настораживающим признаком. На приведенном сервисе можно узнать и эту информацию.

Желательно обратиться сразу к нескольким сервисам. Они бесплатны, а потому это не составит особого труда.

Источник: https://nasledstvo2.ru/kak-uznat-oblagaetsja-li-nds-organizacija.html