Как установить лимит кассы вновь созданной организации

Кассовая дисциплина – это требование, необходимое к выполнению на всех предприятиях. Она устанавливается нормами законодательства и осуществляется согласно с этим. Иными словами, компании в обязательном порядке должны неукоснительно следовать определенному лимиту кассы.

Зачем нужно высчитывать кассовый лимит?

Кассовый лимит – это величина не придуманная, а обналиченные денежные средства компании, которые имеются в кассе предприятия постоянно. Его устанавливает ЦБ РФ, учитывая определенные условия.

В ситуациях, когда по завершению трудового дня остается сумма, размер которой больше установленной нормы, то деньги необходимо перечислить из кассы в банковую организацию или на иные расчетные счета.

Например, для какой-либо фирмы установлено ограничение размером в 100 тыс. руб.

Если в конце трудового дня оно превышено, то лишние средства передаются в банк, который занимается обслуживанием данного юрлица.

Существуют некоторые ситуации, когда хранение налички свыше нормы допускается и не является противозаконным:

- если деньги предназначаются для выдачи з/п на протяжении 3 дней со дня их получения;

- в выходной или праздничный день.

Во всех иных ситуациях присутствие в кассе денег, превышающих нормы, чревато для руководителя админответственностью: штраф, который накладывается на юрлицо, составляет 50 тыс. руб., на руководителя – 5 тыс. руб.

Экономическая цель установления лимита кассы направлена на то, чтобы деньги предприятия не лежали «мертвым грузом», а работали, находясь на банковских счетах предприятия. ФНС осуществляет проверку исполнения кассовой дисциплины предприятий 1 раз в 2 года. К нарушениям относятся обнаруженные факты:

- Отсутствует выданный приказ об определении лимита. В этом случае любые наличные средства в кассе считаются превышением нормы.

- Наличие средств сверх установленной нормы.

- Наличие средств, не проведенных бухгалтерией по входящей документации.

- Превышение 3-дневного срока выдачи з/п сотрудникам.

Когда необходимо устанавливать остаточный лимит?

Остаточный кассовый лимит – это средства, которые присутствуют в кассе компании по окончании определенного периода в виде налички. Размер его устанавливается предприятием путем расчета по формуле, предложенной ЦБ.

Компании, которые не относятся к фирмам, занимающимся малым бизнесом, должны установить свой допустимый лимит.

Именно эта сумма может находится в кассе организации в виде налички, когда рабочий день закончился.

Средства, которые превышают ограничение, бухгалтерия не должна хранить в самой организации, только в банке или другом банковском учреждении.

Расчет производится внутри компании с целью проконтролировать объем остаточных денежных наличных средств по окончании рабочего дня.

Ограничение необходимо устанавливать юридическим лицам, которые имеют наличку в обращении, полученную от оказания услуг или сбыта продукции. На предприятии должно быть задействовано более 100 тыс.

человек персонала и прибыль компании за отчетный период должна составлять больше 400 тыс. руб.

Как рассчитать лимит кассы?

Существует указание центрального банка № 3210, в котором содержатся нормы расчета. Оно предусматривает 2 варианта:

- Соответственно размеру зачислений налички, которые компания выручает от продажи продукции, выполнения работ или предоставления услуг.

- Исходя из размера наличных средств и беря во внимание исключение денег, которые предназначаются на оплату труда работников компании или иные выплаты персоналу.

Руководитель организации, как представитель от данного юрлица, самостоятельно устанавливает сумму кассового лимита в приказе, руководствуясь приложением к Указанию ЦБ, согласно с характером бизнес-деятельности предприятия и утверждает постановление в банковской организации.

Стоит обратить внимание, что юридические лица, численность сотрудников которых составляет до 100 человек персонала, и выручка не превышает 400 млн. руб.

в год, могут не определять остаточный кассовый лимит наличных средств.

Но отказ от прежнего лимита, если таковой был установлен, должен быть оформлен в форме локального акта – приказа работодателя.

В этом видеоролике более детально рассказано о процедуре и возможных способах установления кассового лимита на каком-либо предприятии.

Порядок расчета

ЦБ предлагает 2 вида расчетов (согласно с Положением № 373-П):

- Для компаний, которые получают выручку наличными деньгами, норма остатков денежных средств в кассе высчитывается по формуле:

L=V / P × N

Значения составляющих формулы:

- L – размер ограничения;

- V – объем всех денежных средств, который поступил наличкой в кассу предприятия;

- P – количество календарных дней, за которые производится расчет кассы (не более 92);

- N – период, во время которого производилось размещение денег на расчетный счет банка (не более 7 дней).

- Для предприятий, которые осуществляют финансовые операции безналичным путем.

Формула: L = R / P × N

Значения:

- L – лимит наличных денег согласно приказу;

- R – суммы, выданные за отчетный период;

- P – расчётный период;

- N – время, которое прошло с момента получения наличных в банке (не больше 7 дней).

Значение N может быть увеличено для предприятия до 14 дней, если в населенном пункте, где оно располагается, отсутствует отделение нужного банка.

Пример расчета

В качестве примера можно рассмотреть расчетный период предприятия Х за март 2016 г. Данное предприятие получает прибыль от продажи продукции наличными деньгами. Таким образом, расчет кассы будет произведен по формуле №1.

Длительность периода на основании производственного календаря составляла 21 день. Наличные средства организация передает в банк каждые 3 дня. За март компания заработала 450 000 руб.

Известны все значения, по которым можно посчитать лимит:

V – 450 000 руб.

P – 21 день

N – 3 дня

Подставив значения в формулу, получаем нужную цифру: (450 000 / 21) х 3 = 64 286 рублей. Расчет оформляется на официальном бланке предприятия, который подписывает главный бухгалтер. В документе необходимо указать дату, с которой начинает действовать сделанный расчет.

Схема расчета лимита кассы предприятий разработана ЦБ РФ и включает конкретные показатели: сумму заработанных средств, периоды расчета и сдачи их в банк. При расчете лимита необходимо учесть важные моменты:

- Для расчета берется во внимание период не более 92 дней с учетом графика работы компании.

- В приход включается сумма прибыли, которая получена от финансовой деятельности компании и поступившая в кассу в форме наличных денег.

- Срок передачи устанавливает само предприятие, но в рамках положенных 7 дней или 14 дней, если отделение банка удалено от предприятия.

Расчет лимита остатка наличных денег в кассе

Кассовая норма высчитывается по одной из двух формул, которые прописаны в Указании ЦБ № 3210-У. Эта сумма определяется в рублевом эквиваленте.

Если при расчете получается неполная сумма, то согласно Письму ЦБ № 36-3/1876, ее нужно округлить по традиционным математическим правилам: остаток, равный 50 копейкам и более, округляется в сторону увеличения, сумма, не дотягивающая до 50 копеек, уменьшает общий размер лимита.

Все предприятия, кроме мелких, должны рассчитывать лимитную сумму. Формулы расчета, введенные в 2012 г., не изменились по сей день, но сегодня у компаний есть право выбора – рассчитать норму по доходам или расходам.

В любом случае, необходимо иметь приказ на предприятии, с указанием размера лимита.

Бланк приказа об установлении кассового лимита Вы можете скачать здесь, об его отмене – здесь.

Чтобы не отслеживать постоянно лимитную кассу и не издавать периодически распоряжения об установлении новой нормы, рекомендуется в первом распоряжении не указывать срок ее действия. В этом случае она по умолчанию будет считаться бессрочной.

Бланк расчета лимита кассы

Результаты расчетных действий бухгалтерии предприятия по вычислению лимита кассы заносятся в специальный бланк формы № 0408020 и являются приложением к приказу. Документ исполняется в 2 экземплярах: один остается на предприятии, второй предоставляется в банк, который занимается обслуживанием компании.

Таким образом, приказ приобретает статус официальной бумаги, на основании которой устанавливается ограничение денежных средств в кассе организации, и ей дается разрешение на использование наличных денег, которые поступают в кассу в результате финансовых операций.

Источник: https://sroorgru.com/kak-ustanovit-limit-kassy-vnov-sozdannoy-organizatsii/

Лимит остатка кассы для ООО: нужно ли обязательно устанавливать в 2019 году, установление норматива по наличным денежным средствам, превышение

Установление и последующее соблюдение ограничений по сумме кассового остатка являются важными аспектами работы с наличностью на предприятии. Если хозяйствующий субъект принимает и расходует наличные деньги, ему следует уделить данным вопросам должное внимание.

Лимит кассового остатка в организации не может определяться произвольно. Его необходимо правильно рассчитать и надлежащим образом утвердить. Лишь в этом случае применение конкретных нормативов для кассы будет считаться правомерным.

Что такое и для чего он нужен?

Лимит кассового остатка организации устанавливается в настоящее время согласно порядку, регламентированному Указанием Центробанка РФ под номером 3210-У от 11.03.2014.

Этим нормативным документом регулируются различные аспекты кассовой дисциплины, имеющие общеобязательный характер для юридических лиц, работающих с наличностью.

Указанием ЦБ РФ предусматривается, что определенные хозяйствующие субъекты – индивидуальные предприниматели, малые предприятия – вправе вести кассу по упрощенной системе.

Лимит (норматив) наличных денежных средств кассы — это ограничение максимальной суммы наличности, разрешенной для хранения в хозяйственной кассе предприятия к завершению операционного дня (после внесения соответствующих сведений в кассовую книгу).

Соответственно, в кассе хозяйствующего субъекта не должна находиться сверхнормативная наличная сумма денег по состоянию на окончание дня.

Законодательством, однако, оговариваются некоторые ограничения из этого правила.

Таким образом, организация вправе получать и расходовать наличные деньги на необходимые цели, если соблюдается установленный кассовый норматив (ограничение по максимальной сумме остатка наличности, имеющейся в кассе к завершению операционного дня).

Каждое предприятие устанавливает этот лимит самостоятельно, но руководствуется при этом порядком, регламентированным ЦБ РФ.

Соблюдение предприятием нормативов по остатку наличных денежных средств является важным направлением кассовой дисциплины и финансового контроля.

Если организация обязана установить ограничение по остатку кассовой наличности, но не сделала это надлежащим образом вовремя, для неё по умолчанию задается нулевой лимит.

При таких обстоятельствах любая сумм наличных денег, которая оказывается в хозяйственной кассе к окончанию операционного дня, будут считаться сверхнормативной.

Кассовый остаток денежных средств лимитируется и утверждается для предприятия специальным распорядительным актом (приказом) руководителя хозяйствующего субъекта.

Индивидуальный предприниматель самостоятельно устанавливает кассовый лимит для своей деятельности и закрепляет этот норматив соответствующим приказом (если, конечно, у него есть такое желание).

Строгой формы распорядительного акта, регламентирующего сумму максимального остатка по кассе, не существует.

Приказ об утверждении кассового лимита должен содержать следующие обязательные реквизиты:

- сумма ограничения (максимальный предел);

- дата введения установленного лимита в действие;

- алгоритм расчета (обоснования) суммы введенного лимита.

Как часто можно менять размер на предприятии?

Организация по собственному усмотрению устанавливает или пересматривает срок, на протяжении которого заданный лимит кассового остатка должен действовать.

В приказе об утверждении лимита кассы упоминается обычно лишь дата введения такого ограничения в действие.

Так, максимальный предел кассы, установленный конкретным приказом руководства, может действовать на предприятии несколько лет, а может ежемесячно корректироваться, если в этом есть реальная необходимость.

Обязательно ли ежегодно устанавливать и пересматривать действующий норматив, в законодательстве не закреплено.

Целесообразно пересматривать (корректировать) данный лимит в следующих случаях:

- ощутимо изменилось количество поступающей наличной выручки;

- существенно увеличился или сократился объем расходования кассовой наличности.

Для кого действует отмена?

Установление максимального ограничения для суммы наличных денежных средств в кассе является обязанностью каждого хозяйствующего субъекта, совершающего наличные операции.

Исключениями из этого правила являются индивидуальные предприниматели и юридические лица, правомерно отнесенные к категории малых предприятий. Нужно ли малым предприятиям устанавливать лимит?

Иными словами, хозяйствующие субъекты, освобожденные от необходимости установления такого лимита, имеют лишь право самостоятельно ограничить свой кассовый остаток, но не обязанность.

Если индивидуальные предприниматели или малые предприятия все же устанавливают себе такие лимиты, закрепляя это в соответствующих приказах, заданные ограничения необходимо строго соблюдать, а сверхнормативную сумма наличных средств ежедневно передавать в обслуживающие банки.

С кем нужно согласовать установленный норматив по денежным средствам?

Максимальный лимит кассы четко регламентируется распорядительным актом руководства компании или индивидуального предпринимателя, желающего ограничить сумму ежедневного остатка наличных денежных средств.

Издание руководителем соответствующего приказа является достаточной процедурой для введения данного лимита в действие.

Не требуется согласовывать данное ограничение с налоговой службой, обслуживающим коммерческим банком, иными внешними субъектами.

Следует лишь руководствоваться общеобязательным порядком расчета такого лимита.

Как определить юридическому лицу?

Порядок, регламентированный вышеупомянутым Указанием Центробанка РФ, предусматривает два способа вычисления суммы максимального ограничения для кассового остатка к завершению операционного дня.

Хозяйствующий субъект может выбрать один из этих вариантов:

- с учетом поступления наличности;

- с учетом расходования наличности.

Расчет по поступлениям наличности

Этот метод подходит хозяйствующему субъекту, имеющему регулярные наличные поступления. Лимит вычисляется по следующей формуле:

Формула:

Лимит = (ПН / РП) х ВИ

В этой формуле имеются следующие обозначения:

- Лимит – сумма максимального ограничения для остатка кассы (в рублях).

- ПН – наличные поступления за конкретный расчетный период (измеряется в рублях).

- РП – продолжительность расчетного периода для учета наличных поступлений (измеряется в количестве дней). Максимальная продолжительность РП для организации – 92 дня.

- ВИ – временной интервал между днями передачи наличных денег в банк (измеряется в количестве рабочих дней). Максимальная продолжительность ВИ для организаций – 7 рабочих дней.

По объему выданных наличных денег

Максимальное ограничение по сумме кассового остатка определяется в этом случае по следующей формуле:

Формула:

Лимит = (РН / РП) х ВИ

В этой формуле присутствуют такие обозначения:

- Лимит – сумма максимального ограничения для остатка кассы (в рублях).

- РН – объем расходования наличности за конкретный расчетный период (измеряется в рублях). Не учитывается кассовая наличность, которая берется для выплат сотрудникам.

- РП – продолжительность расчетного периода для учета объемов расходования наличных средств (измеряется в количестве дней). Максимальная продолжительность РП для предприятий – 92 дня.

- ВИ – временной интервал между днями принятия наличности из банка (измеряется в количестве рабочих дней). Максимальная продолжительность ВИ для предприятий – 7 дней.

Кто должен утверждать?

Как уже говорилось ранее, утверждение максимального ограничения по остатку кассы относится к исключительной компетенции руководителя хозяйствующего субъекта.

Норматив максимальной суммы регламентируется специальным приказом руководства, в котором указывается величина установленного лимита, дата введения этого ограничения в действие, порядок вычисления заданного показателя.

Что делать, если превышает?

Установление и соблюдение данного лимита предполагают, что в кассе хозяйствующего субъекта к завершению операционного дня должна отсутствовать сверхнормативная наличность.

https://www.youtube.com/watch?v=Q3CtgFKqrQ4

Любое превышение заданного ограничения – сверхлимитная сумма – подлежит передаче/зачислению в коммерческий банк.

В каких случаях допускается нарушить кассовый отаток?

сверхнормативную наличность разрешается хранить в кассе организации только по определенным дням:

- рабочие дни, установленные самим хозяйствующим субъектом для выплат сотрудникам. максимальная продолжительность – 5 (пять) дней.

- выходные/праздничные дни – если совершаются кассовые транзакции.

штраф за превышение

несанкционированное хранение организацией сверхнормативной наличности считается несоблюдением кассовой (финансовой) дисциплины, за которое актуальным законодательством предусматривается административная ответственность – наложение штрафа.

штрафные санкции за превышение лимита наличных денежных средств:

- индивидуальные предприниматели, должностные субъекты организаций – минимум 4000, максимум 5000 рублей.

- юридические лица (предприятия) – минимум 40 000, максимум 50000 рублей.

особенности установления для вновь созданной организации

Что касается ограничения максимальной суммы кассового остатка для вновь созданных организаций, данные хозяйствующие субъекты осуществляют расчет такого лимита следующим образом:

- Если выбирается способ вычисления по объему наличных поступлений, лимит рассчитывается с учетом прогнозируемого размера выручки.

- Если выбирается способ вычисления по объему расходования наличности, лимит рассчитывается с учетом прогнозируемой величины наличных выплат (выдач).

Нужно ли рассчитывать лимит остатка по кассе, рассказано в данном видео:

Выводы

Установление, утверждение и последующее соблюдение максимального лимита по кассовому остатку наличности являются важными аспектами поддержания в организации финансовой дисциплины.

Ограничение максимального размера наличной суммы, разрешенной для хранения (удержания) в кассе предприятия к концу операционного дня, является прерогативой руководства хозяйствующего субъекта.

Необходимо просто соблюдать общеобязательные правила, содержащиеся в Указании ЦБ РФ, регламентирующем порядок вычисления и применения данного лимита.

Этот лимит можно устанавливать на любой срок, при необходимости пересматривая заданный норматив. Однако следует помнить, что превышение этого ограничения, утвержденного приказом руководства предприятия, может повлечь наложение штрафов.

Источник: https://praktibuh.ru/buhuchet/denezhnye-sredstva/nalichnye/uchet/limit-ostatka-kassy.html

Лимит кассы для ООО: расчет лимита кассы, примеры расчета лимита кассы в 2026 году

Лимит кассы представляет собой максимально допустимую сумму наличных денег, которая может храниться в кассе после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня. Данный лимит определяется в соответствии с указанием Банка России № 3210-У от 11 марта 2014 года.

Размер лимита остатка наличных денежных средств в кассе необходимо рассчитать хотя бы один раз за все время существования компании. Так как, если лимит не был установлен, то количество наличных средств, доступных для хранения в кассе на конец рабочего дня, будет автоматически равняться нулю.

То есть организация или ИП не будет иметь права оставлять денежные средства после завершения рабочего дня.

Устанавливается кассовый лимит соответствующим приказом руководителя. Приказ может быть издан на любой временной промежуток, так как законодательством не установлен срок его действия. Поэтому организации и индивидуальные предприниматели могут менять лимит тогда, когда это будет нужно. Частота таких изменений также не принципиальна, она обуславливается только удобством и необходимостью. Так, перерасчет можно организовывать как каждый квартал, так и каждые 5 лет.

Кто обязан соблюдать лимит кассы

Соблюдать порядок ведения кассовых операций обязаны все организации и индивидуальные предприниматели, работающие на территории РФ. Следовательно, на них также возложена обязанность устанавливать лимит остатка наличных денежных средств в кассе. Система налогообложения, на которой находится налогоплательщик, а также организационно-правовая форма не оказывают никакого влияния на эту норму закона.

Указанием Банка России от 11 марта 2014 г. № 3210-У, п. 2, а также Налоговым кодексом РФ статьей 346.26 п. 5 и статьей 346.11 п. 4 было определено, что с 1 июня 2015 года субъекты малого предпринимательства и индивидуальные предприниматели могут отказаться от установления лимита остатка наличных денег и хранить в кассе неограниченную сумму наличной выручки. Для того, чтобы воспользоваться данной нормой закона, необходимо отменить ранее установленный лимит соответствующим приказом, и издать приказ об установлении даты, с которой кассовый лимит не устанавливается.

ООО получает выручку наличными. Как в таком случае осуществляется расчет лимита остатка наличных в кассе?

Лимит остатка кассы в таком случае будет рассчитываться по формуле, исходящей из объемов наличной выручки. Эта формула имеет следующий вид:

лимит = выручка ÷ РП × Дн, где:

- выручка — денежная сумма, полученная от реализации товаров и услуг за определенный расчетный период;

- РП — определенный расчетный период;

- ДН — период времени между днями, в которых наличные деньги сдавались на банковские счета.

Есть определенные ограничения по длительности указанных периодов. Нельзя принимать за расчетный период временной отрезок длиной более 92 дней. Минимальный срок, однако, не оговаривается. Между днями передачи денежных средств в банк не может быть промежутка более 7 рабочих дней. Тем не менее, существует и исключение: для населенных пунктов, где нет работающих банковских отделений, срок сдачи наличных увеличивается до 14 рабочих дней.

Пример расчета кассового остатка:

ООО «Трейд» приняло решение установить лимит остатка кассовых средств на 2017 год. В качестве исходных данных руководство приняло расчетный период за октябрь 2016 года. За указанный месяц общая сумма выручки составила 295 000 рублей. Режим работы магазина этой организации не включал в себя выходные, это значит, работа осуществлялась ежедневно в течение календарного месяца. Наличные средства передавались в банк каждые два дня (один день не передаются, следующий день передаются).

Итак, сумма выручки равна 295000. Расчетный период составляет 31 день. Период сдачи выручки в банк равен 2 дням. Эти показатели, подставленные в заявленную формулу, образуют следующее уравнение и конечный результат:

295 000 руб. ÷ 31 дн. × 2 дн. = 19 032 руб.

Таким образом, кассовый лимит ООО «Трейд» составляет 19 032 рубля.

Образец приказа об установлении лимита остатка наличных для организаций, получающих наличную выручку:

ООО не получает наличную выручку. Как в таком случае осуществляется расчет лимита остатка наличных в кассе?

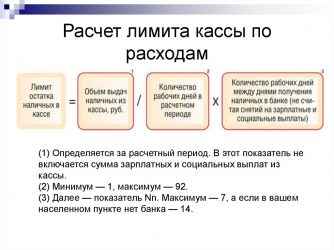

Подобная система ведения деятельности основывается на следующем: организация не осуществляет реализацию товаров за наличные денежные средства. Клиенты перечисляют оплату безналичным способом. Наличные иногда снимаются руководством со счета в банке для расчета с персоналом, а также на прочие хозяйственные нужды предприятия. В этом случае лимит остатка наличных денежных средств в кассе рассчитывается исходя из объема денежных средств выдаваемых из кассы. Эта формула имеет следующий вид:

лимит = объем выдачи ÷ РП × Дн, где:

- объем выдачи — объем наличных, выданных за расчетный период;

- РП — расчетный период, в пределах которого выдавались наличные;

- Дн — период между днями получения наличных средств в банке.

При определении показателя объема выдачи важно учесть, что в него не входят суммы, полученные на выплаты сотрудникам (зарплаты, стипендии, премии и прочие выплаты социального характера).

Здесь будут актуальны те же временные ограничения, что и для организаций, получающих наличную выручку. Это значит, что расчетный период может быть любым, но не больше 92 рабочих дней, минимального значения нет. Количество дней между получением наличных средств в банке не может быть больше 7 рабочих дней в городах с открытыми банковскими пунктами и, соответственно, также не больше 14 рабочих дней для городов, где банковские пункты отсутствуют.

Расчет лимита кассы для вновь созданной организации

Рассчитывая лимит остатка наличных денежных средств в кассе для вновь созданных организаций, следует основываться на предполагаемых показателях выручки или объема выдачи наличных денежных средств. То есть, если организация создана недавно, то лимит определяйте по формуле, исходя из ожидаемой наличной выручки, а при ее отсутствии — ожидаемого объема выдачи наличных денег.

В дальнейшем, по результатам работы организации и при фактическом получении или выдачи денежных средств из кассы, производятся соответствующие перерасчеты, утверждается новый приказ об установлении лимита кассы.

Штраф за накопление в кассе организации наличных денег сверх установленного лимита

Хранение наличных в количестве, больше установленного лимита, является административным нарушением. Согласно ст. 15.1 КоАП РФ штраф для юридических лиц составляет 40 000-50 000 руб., для предпринимателей и должностных лиц — 4 000-5 000 руб.

Исключения допускаются только в дни различных выплат сотрудникам, в выходные и в праздничные дни, когда отделения банков закрыты.

Источник: https://delovoymir.biz/chto-takoe-limit-kassy.html

Лимит кассы предприятия, лимит остатка кассы

Определение 1

Лимит кассы представляет собой предельную сумму наличных денежных средств, которая имеется в кассе предприятия. Размер таких средств устанавливает банк, и он зависит от конкретных условий функционирующей организации.

Все результаты расчетных действий бухгалтерии для предприятия по определению лимита кассы заносят в специальный бланк формы № 0408020. Он представляет собой приложение к приказу. Заполняется документ в двух экземплярах, один из которых останется на предприятии, а второй должен быть предоставлен в обслуживающий компанию банк.

Приказ приобретает статус официального документа, на основании которого могут устанавливаться ограничения денежных средств в кассе предприятия и ему предоставляется право пользования наличными средствами. Речь идет о средствах, поступающих в кассу вследствие финансовых операций.

Приложение подписывают главный бухгалтер предприятия. Оно может быть оформлено на официальном бланке организации. К основным пунктам относятся:

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

- доход и затраты компании;

- выплаты, которые были произведены;

- период работы предприятия;

- подписи ответственных лиц организации и руководителя банка.

Если в компании есть изменения в размере выручки (увеличение или уменьшение), лимит должен быть пересчитан заново. Все связанные с изменениями действия в обязательном порядке должны быть отражены в локальных актах компании.

Лимит остатка кассы предприятия

Замечание 1

Организация при ведении кассовых операций должна устанавливать лимит остатка наличных средств, то есть – лимит кассы.

Лимит остатка наличных средств представляет максимально допустимую сумму наличности, которая может оставаться в кассе на конец рабочего дня. Также кассовый лимит устанавливает обособленное подразделение (представительство или филиал), у которого открыт банковский счет.

В непосредственные обязанности платежных агентов входит ведение отдельной кассовой книги по средствам, которые получены в рамках деятельности платежного агента, и формирование отдельных ПКО на эти средства. Они не будут учитываться при расчете кассового лимита и должны в полном объеме сдаваться в банк в день получения. В противном случае они будут расцениваться как сверхлимитные.

Для подразделения юрлица, по месту нахождения которого оборудовано обособленное рабочее место (или места), сдающего наличность на банковский счет, лимит остатка наличных средств в кассе должен устанавливаться в порядке, предусмотренном действующим законодательством для юридического лица. Накопление наличных средств в кассе сверх установленного лимита допускается в следующих случаях:

- в дни, когда выплачивается заработная плата, стипендия;

- в дни выплат социального назначения (включительно — день получения наличности с банковского счета для указанных выплат);

- в нерабочие праздничные и выходные дни при ведении в эти дни кассовых операций индивидуальным предпринимателем или юридическим лицом.

Руководителем организации издается специальный распорядительный документ (например, приказ о кассовом лимите руководителя) об установленном лимите кассы для отдельной организации. Лимит остатка кассы не утверждается в банке. Его самостоятельно утверждают предприниматель и организация.

Экземпляр приказа лимита кассы, распорядительного документа об установлении для обособленного подразделения лимита остатка наличности направляется обособленному подразделению в порядке, устанавливаемом юридическим лицом.

Банки сохраняют полномочия по контролю над кассовой дисциплиной, в частности, — за превышением кассового лимита (согласно Положению о правилах организации наличного денежного обращения в РФ). Банки уполномочены проверять своих клиентов не реже 1 раза в два года.

Условия расчета лимита остатка кассы

Лимит остатка денег в кассе устанавливается на основании:

- Объема полученных наличных средств за реализованные в продаже товары (оказанные услуги или выполненные работы).

- Объема выданной наличности (исключение составляют те средства, которые выданы на оплату труда) за отдельно взятый период, он не должен превышать 92 рабочих дня.

В случае с вновь созданными организациями кассовый лимит остатка определяется согласно:

- ожидаемому объему поступлений наличных денежных средств;

- ожидаемому объему выдачи наличных денег за отдельный период, также не превышающий 92-рабочих дня.

Организация, которая имеет обособленные подразделения, сдающие наличные денежные средства в кассу компании, устанавливает лимит остатка кассы, учитывая объем поступлений (выдачи) наличных средств в данных обособленных подразделениях.

Организации с обособленными подразделениями, инкассирующими выручку непосредственно на расчетный счет в банке, остаток лимита кассовых денег устанавливают в отдельности для каждого обособленного подразделения. Чтобы определить лимит кассы при отсутствии выручки, расчеты производятся при соблюдении следующих условий.

Расчетный период, за который должен быть определен лимит кассового остатка, может быть произвольным. Так, это, например, может быть период:

- предшествующий произведению расчета (например, расчет лимита на третий квартал производится на основании данных за второй квартал текущего года);

- период, поступление наличных денег в котором было максимальным (например, расчет может быть произведен на основе данных четвертого квартала предыдущего года, в котором были отмечены максимальные поступления выручки);

- период, аналогичный за предыдущие годы.

В расчетный период в обязательном порядке должны быть включены все дни работы (но при этом — не более 92 рабочих дней). Если организация (или предприниматель) работает в выходные и нерабочие праздничные дни, тогда для расчета лимита данные дни также нужно будет включить в расчетный период. Получившееся значение лимита может быть округлено до полных рублей.

Источник: https://spravochnick.ru/buhgalterskiy_uchet_i_audit/limit_kassy_predpriyatiya_limit_ostatka_kassy/

Как рассчитать лимит кассы: образец своего Порядка*. Налоги и бухгалте

Лимит остатка наличности в кассе (по-простому — лимит кассы) — это предельный размер суммы наличности, которая может (п.п. 16 п. 3 Положения № 148):

— оставаться в кассе в нерабочее время и

— обеспечить работу в начале следующего рабочего дня.

Лимит кассы предприятия устанавливают самостоятельно (п. 15 Положения № 148). В нерабочее время они имеют право держать в своих кассах наличную выручку (наличность) в пределах, не превышающих установленный ими лимит.

Превышающую лимит наличку обязательно сдают в банки для ее зачисления на любой банковский счет предприятия на его выбор.

Не считают сверхлимитной в день ее поступления наличность, если она (п. 54 Положения № 148):

1) сдана в сумме, превышающей установленный лимит кассы, в обслуживающий банк не позднее следующего рабочего дня банка;

2) поступила в кассу предприятия в выходные/праздничные дни и сдана в сумме, превышающей установленный лимит кассы, в обслуживающий банк на следующий рабочий день банка и предприятия.

И в том, и в другом случае наличность может быть выдана на следующий рабочий день для использования предприятием на нужды, связанные с его деятельностью. При этом предварительно сдавать ее в банк и одновременно получать из банка не требуется.

Лимит кассы и сроки сдачи устанавливают исключительно для наличности в национальной валюте

Но есть и счастливчики, которые могут работать без установления лимита кассы. Кого же обошла стороной «лимитная повинность»?

Кому лимит не нужен?

Не устанавливать лимит кассы и сроки сдачи наличной выручки (наличности) Положение № 148 разрешает:

— банкам (п. 14);

— физлицам-предпринимателям (п. 14);

— религиозным организациям, которые не осуществляют производственную или иного вида предпринимательскую деятельность (п. 51).

Кроме того, организации, на которые, в принципе, не распространяетсяПоложение № 148, также не обязаны устанавливать лимит. Среди них (п. 2):

— расположенные на территории Украины иностранные дипломатические, консульские и другие официальные представительства, международные организации и их филиалы, пользующиеся иммунитетом и дипломатическими привилегиями;

— представительства иностранных организаций и филиалов, которые не осуществляют предпринимательскую деятельность;

— банки и филиалы иностранных банков.

А вот небанковские финансовые учреждения должны устанавливать лимит кассы в общем порядке (п. 14 Положения № 148).

Как определяют лимит?

По-прежнему лимит кассы предприятия рассчитывают самостоятельно. Согласовывать его с банком не требуется.

Однако отныне они обязаны разработать и утвердить внутренним документом (приказом/распоряжением руководителя) Порядок расчета лимита кассы самого предприятия и его обособленных подразделений.

При составлении такого Порядка за базу принимают нормы Положения № 148 и одновременно учитывают особенности своей работы (внутренний трудовой распорядок, графики сменности и т. д.). Также обращают внимание на срок сдачи наличности для ее зачисления на банковские счета.

Форма расчета лимита кассы теперь произвольная (хотя сам расчет должен быть обоснованным). Аналога старому приложению 8 к отмененному «кассовому» Положению в Положении № 148 нет.

Как и раньше, лимит кассы рассчитывают на выбор предприятия (по решению руководителя) двумя способами (п. 50 Положения № 148):

1) либо на основе среднедневного поступления наличности в кассу;

2) либо исходя из среднедневной выдачи налички из кассы предприятия.

Вместе с тем Положение № 148 не требует для расчета лимита брать показатели поступления/выдачи наличных за определенные временные промежутки.

То есть теперь расчетный период для определения среднедневного показателя поступления/выдачи налички может быть каким угодно

Он не обязательно должен быть трехмесячным из последних 12 месяцев, предшествующих установлению (пересмотру) лимита кассы.

Скажем, можно использовать данные за тот месяц из последних двенадцати, в котором суммы поступлений наличности были наибольшими.

Учтите! Никаких особенностей для сельхозпредприятийПоложение № 148не предусматривает.

Принцип расчета такого среднедневного показателя остался прежним: сумму поступления/выдачи наличности за расчетный период делят на количество рабочих дней в таком периоде.

На наш взгляд, лимит кассы будет тождественен среднедневному показателю, если предприятие сдает выручку в банк ежедневно. Если же предприятие расположено в населенном пункте, где нет банков, то оно вправе увеличить среднедневной показатель в 5 раз. Объяснение — таким субъектам п.п. 3 п. 48 Положения № 148 разрешает сдавать наличность не реже одного раза в 5 рабочих дней.

И еще одно послабление: при расчете лимита предприятия вправе учитывать любые виды поступлений/выдачи наличности. Ведь Положение № 148 не содержит никаких ограничений на этот счет. Так, для расчета лимита по среднедневному поступлению, по идее, можно взять суммы полученной из банков налички. Если расчет базируется на среднедневной выдаче наличности, тогда, считаем, можно учитывать выплаты, связанные с оплатой труда, пенсий, стипендий, дивидендов. Уточним: по старому «кассовому» Положению они в расчет лимита не включались.

Образец Порядка. Для самого расчета установления лимита остатка наличности в кассе за ориентир можно принять форму из приложения 8 к старому «кассовому» Положению.

Опять-таки, размер лимита кассы, рассчитанный на основании разработанного предприятием Порядка, утверждают внутренним документом (приказом руководителя). По большому счету, установленный лимит можно прописать в самом приказе.

Каждому обособленному подразделению устанавливают отдельный лимит кассы. Его доводят до их сведения внутренним документом юрлица.

Нулевой и завышенный лимиты

Если предприятие не установит лимит кассы, он считается нулевым (п. 53 Положения № 148). Причем причины такого неустановления никакой роли не играют. В этом случае вся наличность, находящаяся в кассе предприятия на конец рабочего дня и не сданная в банк, рассматривается как сверхлимитная. Собственно, так было и раньше. А вот право на «завышенный» лимит в 170 грн. теперь упразднено.

То есть тем предприятиям, у которых при исчислении лимита среднедневной показатель равен нулю или не достиг 170 грн.,

Положение № 148 не позволяет устанавливать лимит кассы в размере 170 грн.

В то же время из определения термина «лимит кассы» следует, что предназначение лимита — обеспечить работу предприятия в начале следующего дня. Да и требование об обязательном наличии разменной монеты в кассах РРО никто не отменял. Понятно, что теперь у таких предприятий лимит кассы может отличаться от прежних 170 грн.

Возможно ли установить лимит выше среднедневного показателя? Вопрос на сегодня открыт. С одной стороны, Положение № 148 не оговаривает, должен ли лимит быть в пределах среднедневного показателя или же может его превышать. С другой стороны, его п.п. 3 п. 58 наделяет фискалов правом не только определять наличие самостоятельно установленного лимита кассы, но и проверять его соответствие самостоятельно проведенным расчетам. Так что лучше до появления разъяснений на этот счет не рисковать.

Напомним! За превышение установленного лимита кассы предприятию грозит штраф в двукратном размере сверхлимитной наличности за каждый день (ст. 1 Указа Президента от 12.06.95 г. № 436/95).

Переутверждать ли лимит?

Случаи пересмотра установленного лимита кассы и сроков сдачи наличности перечислены в п. 55 Положения № 148. Это необходимо сделать при:

— изменении законодательства Украины;

— наличии соответствующих обстоятельств (изменения в поступлениях/расходованиях наличности, внутреннего трудового распорядка/графиков сменности и т. п.).

Очевидно, что принятие Положения № 148 — это изменение законодательства. А значит, предприятию стоит пересмотреть и переутвердить лимит.

Тем более что Положение № 148 обязывает предприятия самостоятельно разработать и утвердить Порядок расчета лимита кассы, а на его основании — рассчитать и утвердить лимит. Проще говоря, действующий сегодня лимит кассы должен соответствовать нормам нового «кассового» Положения № 148 и Порядку расчета лимита, разработанному самим предприятием. А поскольку это новые документы, то и лимит кассы лучше обновить.

Что у новичков?

Для вновь созданных предприятий и для тех, кто только начал работать с наличными, особенности установления лимита кассы определяет абзац третий п. 50 Положения № 148 (ср. 025069200). Собственно, как и раньше, на первые 3 месяца их работы (со дня первого наличного расчета) они устанавливают лимит кассы согласно прогнозным расчетам. В дальнейшем в двухнедельный срок по истечении первых трех месяцев их работы прогнозный лимит пересматривают по фактическим показателям деятельности.

То есть предприятия-новички первые 3 месяца работают с прогнозным лимитом. Его утверждают, как обычно, соответствующим приказом руководителя. После окончания трех месяцев лимит пересматривают, ориентируясь уже на реальные результаты деятельности за трехмесячный период со дня проведения первого расчета наличными.

Важно! Ответственность за установление лимита и за достоверность показателей, указанных в расчете лимита остатка наличности в кассе, несет руководитель (!) предприятия (п. 56 Положения № 148).

- Предприятия обязаны разработать и утвердить Порядок расчета лимита кассы.

- Лимит кассы устанавливается/утверждается приказом руководителя (в том числе и обособленным подразделениям) на основании среднедневного поступления/выдачи наличности.

- Положение № 148 не позволяет устанавливать лимит кассы в размере 170 грн. тем, у кого среднедневной показатель равен нулю или не достиг 170 грн.

- Ввиду того, что изменилось «кассовое» законодательство, предприятиям имеет смысл пересмотреть и переутвердить свои лимиты кассы.

Источник: https://i.factor.ua/journals/nibu/2018/february/issue-17/article-34504.html