За что и как могут наказать бухгалтера

В связи со сложностью и важностью своей работы бухгалтер постоянно рискует. Его может наказать руководитель, налоговая, контрагенты компании. У них для этого есть целый набор инструментов. Это виды ответственности, к которой можно привлечь главбуха: дисциплинарная, материальная, налоговая, административная, гражданско-правовая и даже уголовная. Поэтому мы решили разобраться, какие именно угрозы существуют для бухгалтера, и показать на примерах, как их можно избежать.

Разграничение ответственности гендиректора и главбуха

Вопрос разграничения ответственности относится к сфере действия Закона «О бухучете».

В пункте 2 ст. 13 данного закона сказано, что ведение бухучета организуется экономическим субъектом, то есть организацией. Значит, ответственность первоначально лежит на ней.

Об ответственности главного бухгалтера в законе прямо не сказано. В то же время в п. 3 ст. 13 определено, что руководитель экономического субъекта обязан возложить ведение бухучета на главного бухгалтера или иное должностное лицо.

Следовательно, если в компании есть бухгалтер, то за правильность ведения бухучета отвечает он.

Иные сопутствующие этому обязанности, как то: достоверно составлять и своевременно представлять в ИФНС налоговые декларации, а также другие документы, – возлагаются на бухгалтера, если прописаны в трудовом договоре с ним или в его должностной инструкции. Соответственно, и ответственность за нарушения, связанные этой документацией, может быть возложена также на него.

Поэтому во избежание вовлечения бухгалтера в судебные споры о том, виновен он в конкретном нарушении или нет, ему целесообразно проследить за тем, чтобы в трудовом договоре и должностной инструкции его обязанности и сферы ответственности были прописаны предельно подробно.

Однако если между главным бухгалтером и генеральным директором возникают разногласия, и первый выполнит то или иное действие, заручившись письменным распоряжением руководителя, то вся полнота ответственности за принятое решение ляжет на гендиректора (п. 8 ст. 7 Закона о бухучете).

Ответственность главного бухгалтера за правильность ведения бухгалтерского учета можно разделить на дисциплинарную, материальную, административную, уголовную и гражданско-правовую (в том числе субсидиарную). Далее пойдет речь отдельно о каждой.

СТАТЬЯ Бурцевой А.Ю.,

редактора журнала «Время Бухгалтера»

Дисциплинарная ответственность

В соответствии с трудовым законодательством дисциплинарные взыскания подразделяются на замечание, выговор и увольнение (ст. 192 ТК РФ). Все они применимы к главбуху как к обычному работнику.

Помимо этого, у работодателя есть дополнительное основание для расставания с главбухом – за непрофессионализм, повлекший ущерб.

В Кодексе это буквально прописано так: «Трудовой договор может быть расторгнут по инициативе работодателя в связи с принятием необоснованного решения главным бухгалтером, повлекшего за собой нарушение сохранности имущества, неправомерное его использование или иной ущерб имуществу организации» (п. 9 ч. 1 ст. 81 ТК РФ).

Правда, практически уволить бухгалтера на этом основании достаточно сложно. Дело в том, что порой работодатель пытается расстаться с бухгалтером, вменяя ему в вину неисполнение обязанностей, которые не прописаны в его должностных инструкциях.

Пример

Бухгалтер была уволена в связи с принятием необоснованного решения по п. 9 ч. 1 ст. 81 ТК РФ.

Основанием к увольнению послужили:

- неправильное указание КБК при перечислении торгового сбора;

- нарушение кадрового учета, зафиксированное постановлением Роструда о назначении штрафа.

Главный бухгалтер подала в суд на работодателя, выдвинув следующие требования:

- признать приказ об увольнении незаконным;

- обязать изменить в трудовой книжке формулировку причины увольнения на «Расторжение трудового договора по инициативе работника (по собственному желанию)», изменив также дату увольнения на дату вынесения решения судом;

- взыскать с ответчика в пользу истицы средний заработок за время вынужденного прогула с даты увольнения по день вынесения решения в размере 987 тыс. рублей;

- взыскать компенсацию морального вреда в размере 100 тыс. рублей.

Суд удовлетворил иск по двум причинам.

1. Бухгалтер предоставила суду письмо, направленное в ИФНС за подписью гендиректора, в котором утверждалось, что КБК был указан верно и компания не согласна с требованием налоговой о назначении штрафа. Тем самым руководитель признавал, что вины бухгалтера в причинении ущерба организации нет.

2. В соответствии с должностной инструкцией главбуха в его функции не входило ведение кадрового учета.

Таким образом, в ходе судебного разбирательства работодателю не удалось подтвердить вину бухгалтера в принятии необоснованного решения.

Были и другие причины для отмены увольнения, связанные с нарушением работодателем процедуры привлечения к дисциплинарному взысканию:

- бухгалтера уволили за пределами положенного месячного срока;

- отсутствовали уважительные причины для этого пропуска;

- не представлены документы о затребовании от работника письменных объяснений.

Все требования женщины, кроме возмещения морального вреда (суд постановил возместить 20 тыс. рублей вместо запрашиваемых 100 тыс. рублей), были удовлетворены.

Вывод: уволить бухгалтера за назначение компании штрафов не получится, если события правонарушения и нет вовсе. Тем более когда это подтверждает руководитель компании, пусть сам того и не подозревая. Если же бухгалтер не занимается определенной работой в принципе, например, на него не возложено ведение кадрового учета, то наказать за нарушение в ходе этой работы нет никаких правовых оснований (Апелляционное определение Санкт-Петербургского городского суда от 16.01.2018 № 33-1690/2018).

СТАТЬЯ Бурцевой А.Ю.,

редактора журнала «Время Бухгалтера»

Материальная ответственность

Источник: https://www.klerk.ru/buh/articles/474653/

За что отвечает главный бухгалтер?

За что отвечает главный бухгалтер? В последнее время все чаще говорят и пишут о возможностях взыскания налоговых долгов при банкротстве компании с ее главного бухгалтера. Первой ласточкой стало дело бухгалтера-пенсионерки Галины Ахмадеевой (о которой писали практически все бухгалтерские издания), начавшееся в сентябре 2014 года и которое на сегодняшний день не завершено.

Работа главного бухгалтера связана с принятием финансовых решений, оформлением бухгалтерских и налоговых документов, предоставлением этих документов в уполномоченные органы. Какая ответственность может быть применена к главному бухгалтеру? Чем рискует главный бухгалтер?

Главного бухгалтера можно привлечь к дисциплинарной, материальной, административной, уголовной и, как показывает практика последних лет, к субсидиарной ответственности.

БУХГАЛТЕРСКИЕ УСЛУГИ C ROSCO!

Административная ответственность

Главного бухгалтера могут привлечь к административной ответственности, если в результате неисполнения (либо ненадлежащего исполнения) им обязанностей, возложенных на него трудовым договором (должностной инструкцией), допущены следующие правонарушения (ст.2.4 КоАП РФ, ч. 3 ст.7 Закона от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете»):

- грубое нарушение требований к бухгалтерскому учету и отчетности (ст.15.11 КоАП РФ);

- непредставление в срок бухгалтерской отчетности в ИФНС и органы статистики (ч.1 ст.15.6, ст. 19.7 КоАП РФ);

- непредставление в срок налоговых деклараций и других документов в ИФНС, отчетности в ПФР и ФСС (ч.5 ст.14.5, ст.15.5, ч. 1 ст.15.6, ч. 2 ст.15.33 КоАП РФ);

- нарушение кассовой дисциплины (ч.1 ст.15.1 КоАП РФ).

Важно!

С 9 июня 2019 года вступили в силу поправки в КоАП РФ, которые заключаются в том, что бухгалтер освобождается от административной ответственности, если он исказил показатели бухгалтерской отчетности по вине других лиц.

А именно, когда бухгалтер:

- отражал в учете первичные документы, которые искажали факты хозяйственной жизни, если такие документы составили другие лица;

- не отразил в учете факт хозяйственной жизни, из-за того что другие сотрудники не передали своевременно в бухгалтерию необходимые первичные документы.

Таким образом, с 9 июня 2019 года бухгалтера не привлекут к ответственности по КоАП, если нарушение было допущено по вине третьих лиц.

Систематизируем виды административной ответственности в таблице:

| Вид нарушения | Размер наказания |

| Грубое нарушение правил бухгалтерского учета:-занижение налогов и сборов не менее чем на 10% вследствие искажения данных бухучета;-искажение бухгалтерской или финансовой отчетности не менее чем на 10%;-отражение несуществующих хозяйственных операций в регистрах бухучета;-ведение счетов бухучета вне применяемых регистров;-оформление отчетности не на основании данных регистров бухучета;-бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухгалтерского учета;-отсутствие в компании первичных документов, регистров бухучета, аудиторского заключения, бухгалтерской и финансовой отчетности (ст.15.11 КоАП РФ) | Штраф от 5 тыс. до 10 тыс.рублей |

| Непредставление, либо несвоевременная сдача документов и сведений, необходимых в рамках налогового контроля (ст.15.6 КоАП РФ) | Штраф от 300 до 500 рублей |

| Непредставление информации или документов по работе онлайн-ККТ (ч.5 ст.14.5 КоАП РФ) | Предупреждениелибо штраф от 1,5 тыс. до 3 тыс. рублей |

| Несвоевременная подача налоговых деклараций (ст.15.5 КоАП РФ) | Предупреждение или штраф от 300 до 500 рублей |

| Нарушения в части взаимодействия с ФСС:-непредставление расчетов по взносам на травматизм;-непредставление документов и сведений по запросу ФСС в части «несчастных» взносов;-непредставление документов и сведений по запросу в ФСС в части выплаты пособий по болезни, выплат родителям ребенка-инвалида и социального пособия на погребение (ст.15.33 КоАП РФ) | Штраф от 300 до 500 рублей |

| Нарушение кассовой дисциплины (ч.1 ст.15.1 КоАП РФ) | Штраф от 4 тыс. до 5 тыс. рублей |

Дисциплинарная ответственность

Главного бухгалтера, совершившего дисциплинарный проступок или причинившего ущерб организации, работодатель может привлечь к дисциплинарной или материальной ответственности соответственно (ст.192, 238, 241, 243 ТК РФ, п.10 Постановления Пленума ВС от 16.11.2006 г. №52). Дисциплинарная ответственность предусматривает три вида дисциплинарных взысканий:

- замечание (наименее строгое дисциплинарное взыскание);

- выговор (более строгое дисциплинарное взыскание);

- увольнение (наиболее строгое дисциплинарное взыскание).

Главного бухгалтера можно уволить по инициативе работодателя в связи с принятием необоснованного решения, повлекшего за собой нарушение сохранности имущества, неправомерное его использование или иной ущерб имуществу организации (п.9 ч.1 ст.81, ч.1-3 ст.84.1, ст.192-193 ТК РФ, п.48, 52 Постановления Пленума ВС РФ от 17.03.2004 г. №2).

Материальная ответственность

При каких условиях работодатель вправе привлечь к полной материальной ответственности главного бухгалтера?

Материальная ответственность наступает при одновременном соблюдении следующих условий:

- условие о полной материальной ответственности предусмотрено трудовым договором, заключенным с главным бухгалтером. Условие о полной материальной ответственности может быть включено в трудовой договор или оформлено дополнительным соглашением к нему;

- главный бухгалтер не выполнил обязанности, предусмотренные трудовым договором, и своими действиями (бездействием) причинил компании прямой действительный ущерб;

- между противоправными действиями или бездействием работника и наступившим прямым действительным ущербом существует причинно-следственная связь;

Источник: https://rosco.su/press/za-chto-otvechaet-glavnyy-bukhgalter/

Зоны ответственности директора и главбуха

Ни в налоговом, ни в бухгалтерском законодательстве не определены четкие границы ответственности генерального директора и главного бухгалтера. Рассмотрим, за какие правонарушения в отношении этих лиц может быть применена дисциплинарная, материальная, административная и уголовная ответственность и как быть главбуху, несогласному с учетными решениями руководителя.

На практике ответственность генерального директора и главного бухгалтера определяется исходя из должностных обязанностей и полномочий этих лиц, а также выполняемых ими организационно-распорядительных и административно-хозяйственных функций. При этом следует ориентироваться на внутренние документы организации: трудовые договоры, должностные инструкции и т.п.

Дисциплинарная ответственность

В общем случае дисциплинарная ответственность налагается на руководителя и главного бухгалтера на общих основаниях с остальными работниками, то есть за неисполнение или ненадлежащее исполнение обязанностей, возложенных на них трудовым договором.

В соответствии со ст. 192 ТК РФ за совершение дисциплинарного проступка, то есть неисполнение или ненадлежащее исполнение работником по его вине возложенных на него трудовых обязанностей, работодатель имеет право применить следующие дисциплинарные взыскания:

- замечание;

- выговор;

- увольнение по соответствующим основаниям.

Одним из оснований для увольнения руководителя и главного бухгалтера является, в частности, принятие ими необоснованного решения, повлекшего за собой нарушение сохранности имущества, неправомерное его использование или иной ущерб имуществу организации (п. 9 ст. 81 ТК РФ).

Дисциплинарное взыскание в виде увольнения в отношении руководителя организации может быть применено также в случае однократного грубого нарушения им своих трудовых обязанностей (п. 10 ст. 81 ТК РФ).

В других случаях вопрос о привлечении руководителя к дисциплинарной ответственности зависит исключительно от усмотрения работодателя.

Материальная ответственность

Руководитель организации несет полную материальную ответственность за прямой действительный ущерб, причиненный организации (ч. 1 ст. 277 ТК РФ). При этом такая ответственность для руководителя наступает независимо от того, содержится в трудовом договоре с ним условие о полной материальной ответственности или нет (п. 9 постановления Пленума Верховного суда РФ от 16.11.2006 № 52 «О применении судами законодательства, регулирующего материальную ответственность работников за ущерб, причиненный работодателю», далее — постановление № 52).

Полная материальная ответственность наступает за прямой действительный ущерб, причиненный организации (ст. 242 ТК РФ).

Под прямым действительным ущербом понимается:

- реальное уменьшение наличного имущества работодателя (организации) или ухудшение состояния указанного имущества (в том числе имущества третьих лиц, находящегося у работодателя, если работодатель несет ответственность за сохранность этого имущества);

- необходимость для работодателя (организации) произвести затраты либо излишние выплаты на приобретение, восстановление имущества либо на возмещение ущерба, причиненного работником третьим лицам (ст. 238 ТК РФ).

Частью 2 ст. 277 ТК РФ установлено, что в случаях, предусмотренных федеральными законами, руководитель организации возмещает организации убытки, причиненные его виновными действиями. При этом расчет убытков осуществляется в соответствии с нормами, предусмотренными гражданским законодательством.

Под убытками в соответствии с требованиями гражданского законодательства понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые могли бы быть получены лицом при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода) (ст. 15 ГК РФ).

Материальная ответственность главного бухгалтера должна быть установлена в трудовом договоре. Если трудовым договором не предусмотрено, что он в случае причинения ущерба несет материальную ответственность в полном размере, при отсутствии иных оснований, дающих право на привлечение этого лица к такой ответственности, он может нести ответственность лишь в пределах своего среднего месячного заработка (п. 10 постановления № 52).

Административная ответственность

В соответствии с ч. 1 ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ) ведение бухгалтерского учета и хранение документов бухгалтерского учета организует руководитель экономического субъекта (ч. 1 ст. 7 Закона № 402-ФЗ).

При этом руководитель обязан:

- либо возложить ведение бухучета на главного бухгалтера или иное должностное лицо организации;

- либо заключить договор об оказании услуг по ведению бухучета со сторонней организацией (специалистом);

- либо принять ведение бухучета на себя (если организация является субъектом малого или среднего бизнеса) (ч. 3 ст. 7 Закона № 402-ФЗ).

Таким образом, ответственность за организацию бухгалтерского учета несет руководитель организации.

https://www.youtube.com/watch?v=wb6tQjRCyFQ

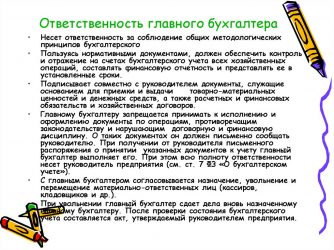

Главный бухгалтер подчиняется непосредственно руководителю организации и несет ответственность:

- за формирование учетной политики;

- ведение бухгалтерского учета;

- своевременное представление полной и достоверной бухгалтерской отчетности.

В КоАП РФ предусмотрен ряд статей, устанавливающих ответственность за нарушение требований административного законодательства РФ в области финансов, налогов и сборов.

Ответственность главного бухгалтера

Главного бухгалтера могут привлечь к административной ответственности за совершение, в частности, следующих правонарушений:

1. Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, — ответственность в виде административного штрафа в размере от 5000 до 10 000 руб. Повторное совершение такого правонарушения грозит штрафом в размере от 10 000 до 20 000 руб. или дисквалификацией на срок от одного года до двух лет (ст. 15.11 КоАП РФ).

Отметим, что под грубым нарушением требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, понимается:

- занижение сумм налогов и сборов не менее чем на 10% вследствие искажения данных бухгалтерского учета;

- искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10%;

- регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухгалтерского учета в регистрах бухгалтерского учета;

- ведение счетов бухгалтерского учета вне применяемых регистров бухгалтерского учета;

- составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухгалтерского учета;

- отсутствие у экономического субъекта первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов.

2. Непредставление в установленный законодательством о налогах и сборах срок либо отказ от представления в налоговые органы, таможенные органы оформленных в установленном порядке документов и (или) иных сведений, необходимых для осуществления налогового контроля, а равно представление таких сведений в неполном объеме или в искаженном виде — ответственность в виде наложения административного штрафа от 300 до 500 руб. (15.6 КоАП РФ).

3. Непредставление информации и документов по запросам налоговых органов или представление таких информации и документов с нарушением сроков, установленных законодательством Российской Федерации о применении контрольно-кассовой техники, — ответственность в виде предупреждения или наложения административного штрафа в размере от 1500 до 3000 руб. (ч. 5 ст. 14.5 КоАП РФ).

4. Нарушение установленных сроков представления налоговой декларации (расчета по страховым взносам) в налоговый орган по месту учета — предупреждение или наложение административного штрафа в размере от 300 до 500 руб. (ст. 15.5 КоАП РФ).

5. Нарушение установленных порядка и сроков представления документов и (или) иных сведений в территориальные органы ФСС России — штраф в размере от 300 до 500 руб. (ст. 15.33 КоАП РФ).

6. Нарушение кассовой дисциплины влечет наложение административного штрафа в размере от 4000 до 5000 руб. (ч. 1 ст. 15.1 КоАП РФ).

Обращаем внимание, что нередко рядовые бухгалтеры совершают ошибки, о которых главбух узнает только на этапе налоговой проверки. Однако вина за такие ошибки все равно лежит исключительно на главбухе, а не на его подчиненных. Ведь именно он отвечает за правильное ведение бухгалтерского учета и достоверное составление отчетности (п. 24 постановления Пленума Верховного суда РФ от 24.10.2006 № 18).

Ответственность руководителя

Естественно, что в ситуации, когда руководитель организации возложил обязанности по ведению учета на себя, он будет являться субъектом всех перечисленных правонарушений.

Кроме того, гендиректора могут привлечь к административной ответственности, в частности, если допущены следующие правонарушения, предусмотренные КоАП РФ:

1. Нарушение установленного срока подачи заявления о постановке на учет в налоговом органе — ответственность в виде предупреждения или наложения административного штрафа в размере от 500 до 1000 руб.

Если это нарушение сопряжено с ведением деятельности без постановки на учет в налоговом органе, оно влечет за собой наложение административного штрафа в размере от 2000 до 3000 руб. (ст. 15.3 КоАП РФ).

2. Нарушение срока представления сведений об открытии и о закрытии счета в банке или иной кредитной организации (ст. 15.4 КоАП РФ). Данное нарушение влечет предупреждение или наложение административного штрафа в размере от 1000 до 2000 руб.

Спорная ответственность

По общему правилу компания обязана представлять в инспекцию годовую бухгалтерскую (финансовую) отчетность не позднее трех месяцев после окончания отчетного года (подп. 5 п. 1 ст. 23 НК РФ).

Источник: https://www.eg-online.ru/article/341122/

Ответственность главного бухгалтера с 2026 года

Должность главного бухгалтера — одна из ключевых в компании. От него зависит организация учета, управление финансами и расчет обязательных платежей. Поэтому ошибки в работе главбуха могут дорого (во всех смыслах) обойтись организации. Рассказываем об ответственности бухгалтера за нарушение закона в различных областях.

Виды ответственности главбуха

Ответственность бухгалтера за ошибки и нарушения может быть следующей:

| Дисциплинарная и материальная | организация | ТК РФ | замечание, выговор, увольнение, взыскание ущерба |

| Гражданско-правовая | организация | ГК РФ | взыскание ущерба и упущенной выгоды |

| Субсидиарная | внешние кредиторы, в т.ч. государственные органы | НК РФ, ГК РФ, законодательство о банкротстве | взыскание долгов организации |

| Административная | государство | КоАП РФ | штраф, дисквалификация |

| Уголовная | государство | УК РФ | штраф, дисквалификация, лишение свободы |

Рассмотрим подробно, за что и в каких случаях применяется персональная ответственность бухгалтера.

За что отвечает главбух

Казалось бы — ответ очевиден: в первую очередь за бухучет. Однако не все так просто. В действующем на сегодня законе от 06.12.2011 № 402-ФЗ «О бухучете» права, обязанности и ответственность главного бухгалтера практически никак не отражены.

Зато в п. 1 ст. 7 закона № 402-ФЗ говорится о том, что за бухучет отвечает директор. В п. 8 этой же статьи 7 разъясняется, как снять ответственность с главного бухгалтера. Для этого главбух должен запросить у директора письменное подтверждение, после чего индивидуальная ответственность за ведение учета (по спорным операциям) ложится на руководителя.

Дисциплинарная и материальная ответственность

Выше было сказано, что в законе № 402-ФЗ обязанности главбуха не конкретизированы. Но в данном случае речь идет о нарушении требований внутренних документов. Поэтому, если в должностной инструкции подробно прописаны обязанности главбуха по ведению учета, то у компании будут все основания, чтобы наказать его по ТК РФ.

В зависимости от тяжести проступка дисциплинарная ответственность может выражаться в виде замечания, выговора или увольнения (ст. 192 ТК РФ). Кроме того, если организация понесла материальный ущерб, то работник должен его возместить (ст. 238 ТК РФ).

В общем случае ответственность сотрудника ограничивается его среднемесячным заработком (ст. 241 ТК РФ). Но для отдельных категорий должностей, к которым относится и главбух, закон также предусматривает полную материальную ответственность (ст. 243 ТК РФ).

Важно!

Если сотрудник не согласен с требованиями работодателя, то полная материальная ответственность главного бухгалтера ООО может быть реализована только через суд (ст. 248 ТК РФ).

Материальная ответственность зама главного бухгалтера или ответственность рядового бухгалтера по ТК РФ также возможна. Отличие здесь в том, что рядовой бухгалтер без права подписи обычно отвечает только в пределах среднемесячной зарплаты, если не исполняет обязанности кассира.

Гражданско-правовая ответственность

После увольнения главбух становится для организации рядовым физическим лицом. Требования ТК РФ на него уже не распространяются. Порядок применения гражданско-правовой ответственности руководства компании определен ст. 53.1 ГК РФ. Виновные лица обязаны компенсировать убытки организации, если ущерб связан с их недобросовестными или неразумными действиями.

Но к главбуху в общем случае эта норма не применяется, за исключением ситуаций, когда он являлся членом коллегиального исполнительного органа (например, правления). В противном случае ответственность за действия директора бухгалтер не несет.

Ответственность главного бухгалтера после увольнения

Субсидиарная ответственность перед внешними кредиторами

Если средств компании недостаточно, чтобы погасить все долги, то кредиторы могут взыскать задолженность с ее владельцев, руководителя и других ответственных лиц.

В первую очередь субсидиарная ответственность применяется при банкротстве. Кредиторы должны доказать, что:

- главный бухгалтер является контролирующим должника лицом (КДЛ);

- недобросовестные действия главбуха нанесли ущерб интересам кредиторов.

Но обычно в качестве КДЛ по умолчанию рассматривают руководителя и учредителей компании. Взыскание задолженности организации с главбуха возможно, только если доказана его непосредственная вина, например, участие в «схемах» вывода активов.

Важно!

Взыскание долгов действующей компании с КДЛ вне процедуры банкротства с юридической точки зрения весьма спорно. Обычно это пытаются сделать налоговики, если подозревают, что ответственные лица пытаются укрыть имущество компании-должника от взыскания обязательных платежей.

Интересно, что до уровня Конституционного Суда РФ дошел именно спор, связанный с тем, как главному бухгалтеру избежать ответственности по налоговым долгам организации. Речь идет об известном деле Ахмадеевой Г.Г.

Хотя дело самой Ахмадеевой Г.Г. и было пересмотрено после решения КС РФ (постановление от 08.12.2017 № 39-П), но возможность взыскания долгов работающей компании с ее КДЛ у налоговиков остается.

Для этого чиновники должны доказать, что ответственные лица используют организацию лишь в качестве прикрытия для своей недобросовестной деятельности. Взыскать при этом можно только недоимку и пени; перекладывать на физических лиц налоговые штрафы организации КС РФ запретил.

Административная и уголовная ответственность

Статьи 15.5, 15.6 и 15.11 КоАП РФ предусматривают наказание за несдачу отчетности и грубые нарушения правил бухучета. Максимальный штраф по ним может достигать 20 тыс. руб., а срок дисквалификации — 2 лет.

Если же сумма недоимки по налогам превысила лимит (5 млн руб. за 3 года или 15 млн руб. единовременно), то может быть возбуждено и уголовное дело по ст. 199, 199.1, 199.2, 199.4 УК РФ.

Кроме того, уголовное наказание для ответственных лиц возможно и при банкротстве. Если ущерб, нанесенный кредиторам, превысил 2,25 млн. руб., то применяются статьи 195-197 УК РФ.

Максимальный штраф по перечисленным уголовным статьям может достигать 2 млн. руб., а срок лишения свободы — 7 лет.

Однако в большинстве случаев под ударом оказывается директор, а бухгалтера следователи привлекают лишь в качестве свидетеля.

Ответственность бухгалтера за налоговые правонарушения

Как избежать проблем с бухгалтерами и с учетом вообще

Итак, за все нарушения в компании отвечает, прежде всего, ее директор. Даже если формально и есть возможность возложить ответственность на главбуха, реально взыскать сумму ущерба может быть весьма проблематично.

Поэтому лучше вообще не доводить ситуацию до возникновения проблем с налоговиками и кредиторами. И в этом мы можем вам помочь. Специалисты 1C-WiseAdvice умеют выстраивать учет таким образом, чтобы наши клиенты по ночам спокойно спали, а также были уверены в защищенности средств фирмы и своего личного имущества от претензий.

Для полного спокойствия клиентов мы предусмотрели страхование профессиональной ответственности. При любых ошибках, допущенных нашими специалистами, все убытки заказчика (пени, штрафы и т.п.) будут компенсированы.

Передача бухгалтерского учета на аутсорсинг

Вывод

Формально спектр личной ответственности главбуха весьма широк — от трудового до уголовного законодательства.

Но на практике в большинстве случаев за последствия ошибок или недобросовестных действий бухгалтера отвечают владельцы компании и директор. Речь может идти о крупных штрафах, угрозе для личного имущества, и даже о лишении свободы.

Мы знаем, как исключить подобные ситуации и обеспечить качественный учет

Большое количество наших клиентов, с которыми мы сотрудничаем не один год, — прямое тому подтверждение.

Источник: https://1c-wiseadvice.ru/company/blog/otvetstvennost-glavnogo-bukhgaltera-s-2019-goda/

Кто несет ответственность за организацию бухгалтерского учета?

Какие хозяйствующие субъекты обязаны вести бухучет

На ком лежит ответственность за организацию бухучета

Кто отвечает за ведение бухучета

Требования к ответственному за ведение бухучета

работы ответственного за ведение бухучета

Нарушение бухгалтером трудовых обязанностей: последствия

Нарушения в бухучете: ответственность руководителя или главбуха

Итоги

Какие хозяйствующие субъекты обязаны вести бухучет

В соответствии с положениями ст. 6 закона «О бухучете» от 06.12.2011 № 402-ФЗ бухгалтерский учет обязаны вести все типы хозяйствующих субъектов, кроме:

- ИП (при условии учета собственных доходов и расходов иными методами, предусмотренными налоговым законодательством);

- структурных подразделений иностранных фирм, работающих в России (при условии ведения учета выручки и издержек в соответствии с нормами налогового законодательства).

Организация должна вести бухучет с момента государственной регистрации и до прекращения деятельности. Невыполнение этой установленной законом обязанности грозит фирме юридическими последствиями в виде мер, установленных в ст. 120 НК РФ (штраф) и ст. 15.11 КоАП РФ (штраф либо дисквалификация должностных лиц).

В интересах фирмы — вести корректный бухучет. Кто же должен отвечать за его организацию?

На ком лежит ответственность за организацию бухучета

Законодатель не раскрывает понятие «организация бухгалтерского учета», несмотря на то, что это словосочетание приведено, в частности, в одном из основных нормативных актов, регулирующих бухучет, — приказе Минфина России от 29.07.1998 № 34н.

Ответственность за организацию бухучета несет руководитель хозяйствующего субъекта (п. 6 приказа № 34н). Из опыта практической деятельности под организацией учета правомерно понимать:

- юридическое оформление системы бухгалтерского учета (например, учреждение положения о бухгалтерии, издание приказов о включении в штатное расписание должностей ответственных за бухучет, оформление на работу специалистов на соответствующие должности);

- техническое обеспечение системы бухгалтерского учета (закупку компьютеров, бухгалтерского ПО и иной инфраструктуры, необходимой для работы специалистов);

- организацию непосредственно ведения бухгалтерского учета.

Кто отвечает за ведение бухучета

За организацию ведения бухучета также отвечает руководитель (п. 1 ст. 7 закона № 402-ФЗ). Если иное не предусмотрено законом, руководитель фирмы обязан возложить функции по бухучету на компетентное лицо (п. 3 ст. 7 закона № 402-ФЗ). Им может быть:

- главный бухгалтер или иной компетентный сотрудник компании (в банковских учреждениях — только главный бухгалтер);

- сторонняя организация или физлицо, оказывающие услуги по договору.

Вести бухучет сам, без привлечения других лиц, штатных или внештатных, может только:

- руководитель хозяйствующего субъекта, который по закону имеет право применять упрощенные способы ведения бухучета;

- руководитель предприятия, классифицируемого как субъект среднего бизнеса.

В случае если хозяйствующий субъект зарегистрирован как АО, имеет статус НПФ, является участником торгов или ведет деятельность в страховом бизнесе, бухучет в нем должен вестись лицом, имеющим определенный законодательством уровень квалификации, опыта и компетентности.

Требования к ответственному за ведение бухучета

Квалификационные требования к лицу, претендующему на позицию, подразумевающую выполнение функций по ведению бухучета, зависит от правового статуса и отраслевой принадлежности предприятия.

Так, в соответствии с п. 4 ст. 7 закона № 402-ФЗ главный бухгалтер, оформляемый на работу в АО, страховую фирму, НПФ, управляющую финансовую компанию и иные фирмы, которые участвуют в торгах (но не являются банками), должен соответствовать одному из следующих квалификационных требований:

- наличие высшего образования в сфере бухучета и аудита, а также стажа работы на должности, связанной с ведением бухучета, длительностью не менее 3 лет из 5, предшествующих назначению на позицию ответственного за бухучет;

- наличие высшего образования по любой специализации, а также стажа работы, связанной с бухучетом, длительностью не менее 5 лет из 7, предшествующих назначению.

Кроме того, в обоих случаях у бухгалтера не должно быть неснятой либо непогашенной судимости за экономические преступления.

Отдельные квалификационные требования установлены для главного бухгалтера банковской организации (п. 7 ст. 7 закона № 402-ФЗ).

В общем случае руководителю фирмы или менеджеру по кадрам, оформляющему главного бухгалтера на работу, следует ориентироваться на квалификационные требования, установленные профстандартом «Бухгалтер», утвержденным приказом Минтруда РФ от 21.02.2019 № 103н.

Подробнее см.: «Новый профстандарт бухгалтера — приказ № 103н».

работы ответственного за ведение бухучета

Главный бухгалтер или иное лицо, отвечающее за бухучет в компании, в процессе выполнения своей работы решает такие задачи, как:

- обеспечение корректного ведения бухучета (с точки зрения документооборота, указания в отчетности достоверных данных);

- обеспечение своевременного ведения бухучета (представления отчетности);

- принятие в оборот первичных и прочих документов, удостоверяющих хозяйственные операции, в соответствии с законом;

- сверка хозяйственных расчетов с контрагентами;

- проведение своевременной инвентаризации имущества фирмы;

- обеспечение сохранности бухгалтерских документов.

Должностные обязанности главного бухгалтера прописываются в трудовом договоре. Что же будет, если человек, занимающий данную должность, их нарушит?

Подробнее об обязанностях главбуха читайте в наших публикациях:

Нарушение бухгалтером трудовых обязанностей: последствия

Если главный бухгалтер нарушит свои обязанности, типичные для его должности, он может быть привлечен к ответственности в соответствии с трудовым, административным и уголовным законодательством.

К ответственности по трудовому законодательству главный бухгалтер может быть привлечен на основании:

- ст. 192 ТК РФ (возможные санкции — замечание, выговор, увольнение);

- п. 9 ст. 81 ТК РФ (возможная санкция — увольнение);

- ст. 243 ТК РФ (возможная санкция — взыскание компанией компенсации за материальный вред).

Положения ст. 192 ТК РФ могут быть применены работодателем в случае прямого неисполнения бухгалтером обязанностей, установленных трудовым договором или его должностной инструкцией.

Нормы п. 9 ст. 81 ТК РФ работодатель вправе применить, если бухгалтер примет то или иное решение, которое повлечет за собой ущерб имуществу фирмы либо неправомерное использование данного имущества.

Санкции, предусмотренные ст. 243 ТК РФ, могут быть применены в отношении главного бухгалтера, если он:

- нанес компании материальный ущерб по причине неисполнения обязанностей;

- допустил недостачу материальных ценностей, которые были ему вверены;

- причинил ущерб фирме умышленно;

- причинил ущерб в фирме под воздействием алкоголя, наркотиков;

- причинил ущерб, совершая преступление, административный проступок;

- допустил разглашение коммерческой тайны;

- нанес фирме ущерб вне периода исполнения трудовых обязанностей.

Кроме того, трудовым договором могут быть установлены иные критерии возникновения материальной ответственности главного бухгалтера.

ВАЖНО! Материальная ответственность в полном размере может быть возложена на главного бухгалтера при условии, что это установлено трудовым договором. Если трудовым договором не предусмотрено, что главный бухгалтер в случае причинения ущерба несет материальную ответственность в полном размере, то ответственность за причиненный ущерб может быть взыскана только в размере его среднего месячного заработка (п. 10 постановления Пленума ВС от 16.11.2006 № 52).

Если говорить об административной ответственности, то, исходя из положений ст. 15.11 КоАП РФ, бухгалтер как должностное лицо в случае грубого нарушения ведения бухучета (в соответствии с критериями, установленными п. 2 ст. 15.11 КоАП РФ) может быть:

- оштрафован на сумму 5 000–10 000 руб.;

- оштрафован на сумму 10 000–20 000 рублей или дисквалифицирован на 1–2 года, если нарушение будет повторным.

ВНИМАНИЕ! В 2019 году в ст. 15.11 КоАП РФ были внесены изменения, предусматривающие возможность освобождения бухгалтера от ответственности, если ошибки в учете он допустил по вине третьих лиц. Подробно о них мы рассказывали в этой статье.

https://www.youtube.com/watch?v=77Ykn23XlzM

Главный бухгалтер может быть привлечен к уголовной ответственности на основании ст. 199, 199.1, 199.4 УК РФ. Нормы, установленные данными статьями, применяются, если по причине действий бухгалтера компания была признана уклонившейся от уплаты налогов, страховых взносов. Возможные санкции:

- штраф;

- арест;

- лишение свободы.

Более строгими санкции становятся, если доказано, что преступление совершено несколькими сотрудниками фирмы по предварительному сговору, либо выявлена неуплата налогов в особо крупном размере.

Ответственность по ст. 199 УК РФ главный бухгалтер несет, только если будут доказаны махинации с крупными суммами, осуществленные умышленно или в сговоре с руководителем (пп. 7, 8 постановления пленума ВС РФ от 28.12.2006 № 64).

Нарушения в бухучете: ответственность руководителя или главбуха

Безусловно, просчеты в бухучете могут иметь последствия и для руководителя фирмы. В каких случаях именно он может быть привлечен к ответственности?

В федеральном законодательстве пока отсутствуют нормы, на основании которых можно однозначно разграничить ответственность главного бухгалтера и руководителя организации. Определяющую роль в данном случае играет правоприменительная практика, прежде всего судебная.

Так, в постановлении пленума ВС РФ от 24.10.2006 № 18 высказана позиция, в соответствии с которой разграничение ответственности бухгалтера и руководителя следует осуществлять исходя из разности возложенных на них обязательств: руководитель отвечает за организацию учета, в то время как бухгалтер — за его корректное ведение.

ВАЖНО! Можно сделать вывод, что руководитель в общем случае может нести ответственность за неосуществление или некорректную организацию бухучета. Подобные действия или же, наоборот, бездействие руководителя фирмы могут привести к тому, что именно он, а не главный бухгалтер, будет оштрафован или дисквалифицирован по ст. 15.11 КоАП РФ.

Если допущены просчеты непосредственно в ведении бухучета, правомерно говорить о том, что бухгалтер и директор могут нести совместную ответственность за правовые последствия ошибок или осознанных действий.

Кроме того, формулировки ВС РФ позволяют сделать вывод о том, что отвечать за последствия ошибок в ведении бухгалтерии будет только руководитель, если выяснится, что бухгалтер был вынужден осуществлять незаконные действия вследствие прямого письменного распоряжения руководителя.

ОБРАТИТЕ ВНИМАНИЕ! В соответствии с п. 8 ст. 7 закона № 402-ФЗ бухгалтер имеет право запросить соответствующее распоряжение по своей инициативе. Например, если посчитает, что вследствие проставления им подписи на том или ином финансовом документе фирме не избежать неприятных последствий.

Так или иначе, следует признать, что разграничение ответственности главного бухгалтера и руководителя фирмы исходя из норм закона и правоприменительной практики — вопрос крайне неоднозначный. Многое зависит от обстоятельств конкретного прецедента, доказательной базы, степени серьезности правонарушения, а также оценки фактов, имеющих отношение к делу, со стороны компетентных исполнительных или судебных органов.

Итоги

Бухгалтерский учет относится к важнейшим с точки зрения управления бизнесом направлениям деятельности компании. Ответственность за организацию бухгалтерского учета несет руководитель фирмы. Ключевые функции по ведению бухучета в фирме выполняет опытный и квалифицированный специалист уровня главного бухгалтера. Он отвечает за свою работу в соответствии с нормами закона, а также условиями трудового договора.

Узнать больше об особенностях бухгалтерского учета вы можете в статьях рубрики «Бухгалтерский учет (план счетов и принципы)»:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/kto_neset_otvetstvennost_za_organizaciyu_buhgalterskogo_ucheta/