Налоги ИП за себя в 2019 году без работников

После регистрации в налоговой инспекции ИП должен платить налоги с доходов от предпринимательской деятельности. Конкретные суммы налогов зависят не только от размера доходов, но и от выбранного налогового режима. В этой статье мы расскажем, какие платежи в бюджет должен перечислять ИП без работников в 2019 году.

Страховые взносы за себя

Начнем с платежей на обязательное пенсионное и медицинское страхование, которые многие предприниматели называют налогами.

Методологически это неверно, потому что взносы не относятся к безвозмездным платежам, а накапливаются на личном счёте застрахованного лица. Из этих средств, в том числе, предпринимателю будет выплачиваться пенсия. Но для бизнеса и взносы, и налоги учитываются в общей налоговой нагрузке, поэтому сказать об этом необходимо.

Сумма страховых взносов ИП за себя в 2019 году составляет 36 238 рублей плюс дополнительный взнос в 1% с годового дохода, превышающего 300 000 рублей. Размер взносов не зависит от выбранного налогового режима. Подробнее о расчётах взносов, а также о льготных периодах, когда их можно не платить, мы рассказали в этой статье.

Налоговые режимы для ИП

В России малый бизнес может выбирать, на какой системе налогообложения ему работать — общей или специальной. У специальных налоговых режимов есть ещё одно название — льготные. Налоговые ставки здесь ниже, чем на общей системе, кроме того, есть возможность дополнительно уменьшать исчисленный налог. Рассмотрим каждый льготный режим подробнее.

Упрощённая система налогообложения

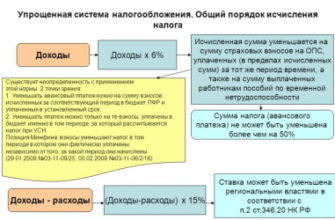

Упрощёнку называют самым популярным спецрежимом для индивидуальных предпринимателей. Действительно, УСН позволяет заниматься практически всеми видами предпринимательской деятельности, при этом ограничения по размеру доходов здесь вполне щадящие — до 150 млн рублей в год.

На УСН есть два объекта налогообложения — «Доходы» и «Доходы минус расходы». На каждом из них действует своя налоговая ставка и порядок расчёта налога.

Большинство ИП без работников выбирают первый вариант — УСН Доходы. Плюсы этого режима не только в низкой налоговой ставке (6% от доходов), но и в возможности без ограничений уменьшить налог на сумму уплаченных за себя страховых взносов.

Например, в 2019 году за себя предприниматель перечислил 40 000 рублей страховых взносов, а исчисленный налог при доходе в 500 000 рублей составил 30 000 рублей. В этом случае налог полностью уменьшается за счёт уплаченных взносов, поэтому перечислять в бюджет ничего не надо.

На другом варианте УСН налоговая ставка выше, но зато облагается налогом только разница между доходами и расходами. Кроме того, во многих регионах стандартная ставка 15% снижается по некоторым видам деятельности до 10% или даже 5%.

Правда, вести учёт на УСН Доходы минус расходы сложнее, чем на УСН Доходы. Разрешается учитывать только затраты из перечня, установленного НК РФ, а все расходы надо правильно оформить документально.

Единый налог на вменённый доход

Это специфическая система налогообложения, на которой не учитывается реальный доход ИП. Налогом облагается заранее установленный вменённый доход по определённому виду деятельности. ЕНВД позволяет платить совсем небольшие суммы налогов, которые тоже можно уменьшить на уплаченные за себя страховые взносы.

Формула расчёта ЕНВД достаточно громоздкая, поэтому здесь мы её не приводим. Узнать, какой налог на вменённый доход надо платить в вашем случае, можно с помощью бесплатного калькулятора.

Минусом вменёнки стоит назвать ограничения по видам деятельности (бытовые услуги, перевозки, розница и общепит на площадях до 150 кв. м), а также по территории. Кроме того, действие этого режима полностью прекращается с 2021 года.

Патентная система налогообложения

ПСН могут применять только индивидуальные предприниматели. Во многом этот режим похож на ЕНВД:

- налогом облагается не реальный, а потенциально возможный доход предпринимателя по ставке 6%;

- оформить патент ИП можно только на некоторые виды деятельности;

- патент действует только на территории того муниципального образования, где он выдан.

Основной минус ПСН в том, что страховые взносы здесь не позволяют уменьшить стоимость патента. Рассчитать, сколько будет стоит патент, можно здесь. А для определения общей налоговой нагрузки не забудьте добавить страховые взносы ИП за себя в 2019 году.

Единый сельхозналог

ЕСХН разработан для поддержки сельхозпроизводителей, рыболовецких производств и тех, кто оказывает им определённые услуги. Работать на этом режиме вправе только некоторые предприниматели, занятые в сельском хозяйстве и рыболовстве.

По своей сути ЕСХН схож с УСН Доходы минус расходы, но ставка здесь не 15%, а только 6%. Однако с 2019 года плательщики сельхозналога должны при реализации своей продукции платить ещё и НДС. Но при небольших доходах от уплаты этого налога можно получить освобождение.

Налог на профессиональный доход

Это новый налоговый режим для ИП, который с 2019 года действует на территории только четырёх регионов РФ (Москва и область, Татарстан, Калужская область).

Стать плательщиком НПД может предприниматель без работников, годовой доход которого не превышает 2,4 млн рублей. Кроме того, здесь самые жесткие ограничения по видам деятельности. Например, торговлей в привычном понимании заниматься нельзя.

Если ИП перешел на уплату налога на профдоход, то страховые взносы за себя он платить не обязан. Однако в этом случае и рассчитывать на страховую пенсию он не сможет. Доходы плательщика НПД облагаются по разным ставкам, в зависимости от того, кто оплачивает его услуги:

- 4% при получении оплаты от физических лиц;

- 6% при получении оплаты от организаций.

Общая система налогообложения

Если же ИП не выбрал ни один из спецрежимов, то он будет работать на общей системе налогообложения (ОСНО). Здесь самый сложный учёт и высокие налоговые платежи:

- НДФЛ по ставке 13%;

- НДС по ставке от 0% до 20%.

Однако и здесь есть возможности для налоговой оптимизации. Так, от уплаты НДС можно освободиться, если доход предпринимателя не превысил 2 млн рублей за три месяца. А часть уплаченного НДФЛ можно вернуть, если ИП приобрёл жилье. Возврат подоходного налога возможен в пределах 260 000 рублей по расходам на квартиру и до 360 000 рублей по ипотечным процентам.

Как выбрать систему налогообложения

Если вы никогда не занимались вопросам налогообложения в бизнесе, советуем для выбора самого выгодного режима обратиться на бесплатную консультацию.

Желательно это сделать даже до регистрации ИП, потому что сроки перехода на льготные режимы ограничены:

- переход на УСН и ЕСХН — 30 дней после регистрации предпринимателя или с начала нового календарного года;

- переход на ЕНВД — 5 дней после начала деятельности на вменёнке;

- переход на ПСН — 10 дней до начала действия патента.

Но приблизительный расчёт можно сделать и самому. Для этого надо сначала разобраться, под какой налоговый режим вписывается ваш вид деятельности.

Например, бытовые услуги можно оказывать на любой системе налогообложения, кроме ЕСХН. А если вы хотите заняться оптовой торговлей, то для этого подойдет только УСН (при соблюдении годового лимита доходов в 150 млн рублей) и ОСНО.

Дальше надо рассчитать и сравнить суммы налогов на разных режимах. С ЕНВД и ПСН это помогут сделать наши калькуляторы. А для определения налоговой нагрузки на других режимах надо учитывать предполагаемые доходы и расходы. Не забудьте также учесть страховые взносы ИП за себя. На всех режимах, кроме ПСН, они уменьшают налог к уплате.

Куда платить налоги и взносы ИП

Сейчас все налоги ИП и страховые взносы собирает Федеральная налоговая служба. Перечислять платежи в ПФР или ФОМС уже не надо. Конкретные реквизиты квитанции или платёжного поручения зависят от применяемого налогового режима и территориального подчинения.

Страховые взносы за себя всегда перечисляют на реквизиты той инспекции, где ИП зарегистрирован по прописке. В эту же ИФНС платят налоги по режимам УСН, ОСНО и ЕСХН, независимо от реального места деятельности.

Например, предприниматель из Твери, который ведёт свой бизнес на упрощёнке в Москве, налоги в столице не платит. Авансовые платежи и единый налог по итогам года он должен перечислять в инспекцию по прописке.

Что касается предпринимателей на ЕНВД и ПСН, то налоги по этим режимам платят в ИФНС по месту деятельности. Предположим, если ИП из Твери оформил патент для работы в Москве, то заплатить его стоимость он должен в московскую инспекцию.

ФНС разработала бесплатный онлайн-сервис для формирования платёжных документов по налогам и взносам.

Им удобнее пользоваться, если вы знаете КБК по своему платежу. КБК — это коды бюджетной классификации, многие из них меняются каждый год. Коды, действующие в 2019 году, утверждены приказом Минфина от 8 июня 2018 г. № 132н. В таблице мы приводим основные КБК по налогам и взносам ИП за себя.

| Страховые взносы на пенсионное страхование | 182 1 02 02140 06 1110 160 |

| Страховые взносы на медицинское страхование | 182 1 02 02103 08 1013 160 |

| Единый налог на УСН Доходы | 182 1 05 01011 01 1000 110 |

| Единый налог на УСН Доходы минус расходы | 182 1 05 01021 01 1000 110 |

| Единый налог на вмененный доход | 182 1 05 02010 02 1000 110 |

| Единый сельскохозяйственный налог | 182 1 05 03010 01 1000 110 |

| НДС на ОСНО | 182 1 03 01000 01 1000 110 |

| НДФЛ на ОСНО | 182 1 01 02020 01 1000 110 |

Для платежей на патентной системе налогообложения нет единого КБК. Код бюджетной классификации зависит от того, куда перечисляется стоимость патента.

| Города федерального значения(Москва, Санкт-Петербург и Севастополь) | 182 1 05 04030 02 1000 110 |

| Городские округа | 182 1 05 04010 02 1000 110 |

| Городские округа с внутригородским делением | 182 1 05 04040 02 1000 110 |

| Муниципальные районы | 182 1 05 04020 02 1000 110 |

| Внутригородские районы | 182 1 05 04050 02 1000 110 |

Чтобы не ошибиться в реквизитах для перечисления стоимости патента, лучше запросить образец платёжного документа в ИФНС по месту деятельности.

Источник: https://www.regberry.ru/nalogooblozhenie/nalogi-ip-bez-rabotnikov-v-2019-godu

Что лучше для ИП — УСН или ЕНВД?

Что лучше для ИП — УСН или ЕНВД? Такой вопрос наверняка задают себе многие начинающие предприниматели. Каждая из этих систем имеет свои достоинства и недостатки, о которых мы поговорим в данной статье.

https://www.youtube.com/watch?v=c4_nh_dBfbc

Что такое УСН

Что нужно знать о ЕНВД

Усн или енвд: что выбрать

Итоги

Что такое УСН

Аббревиатура УСН расшифровывается как упрощенная система налогообложения. Суть системы заключается в уплате единого налога, который заменяет собой для предпринимателя большинство платежей в бюджет: НДФЛ, НДС (за исключением некоторых случаев), налога на имущество (за исключением «кадастрового») и пр. Кроме того, предприниматель делает отчисления по взносам за своих работников и в фиксированном размере «за себя».

Предприниматели на УСН с объектом «доходы» без наемных работников могут уменьшить размер единого налога на всю сумму взносов, уплаченных «за себя», а при наличии работников взносы могут уменьшать налог только наполовину (п. 3.1 ст. 346 НК РФ).

Заявление об избрании УСН в качестве системы налогообложения гражданин вправе подать вместе с документами, необходимыми для его регистрации в качестве предпринимателя. Но сделать это можно и позже, в течение 5 дней с момента получения на руки свидетельства о регистрации.

УСН подразумевает две схемы уплаты единого налога. Первая из них заключается в начислении платежа на общую сумму выручки предпринимателя без учета затрат. При втором варианте базой для начисления единого налога является чистый доход (т. е. выручка минус расходы). Соответственно, для каждой из этих схем существуют и свои ставки.

Если за основу берется выручка, то единый налог уплачивается по ставке 6%. При исчислении налога с чистого дохода его ставка может составлять от 5 до 15% (здесь всё зависит от региона).

Кроме того, для индивидуальных предпринимателей, ведущих свою деятельность в производстве, а также в социальной и научной сферах, местные власти могут предоставить налоговые каникулы по уплате единого налога. Но опять же конкретный вид деятельности, подпадающий под льготы, должна определить местная власть.

Налоговые декларации по УСН предприниматели предоставляют в ФНС до 30 апреля следующего года. Нахождение на УСН предполагает также уплату авансовых платежей по налогу.

Для выбора того или иного варианта УСН предпринимателю следует сопоставить предполагаемые затраты и выручку. Если в общих поступлениях доля затрат незначительна, то за базу налогообложения следует взять общий доход и платить налог по ставке 6%. Когда же издержки существенны, то для уплаты единого налога за основу выгоднее взять чистый доход. В течение года поменять вариант налогообложения нельзя. Сделать это можно только с 1 января.

Подробнее об изменении механизма уплаты единого налога можно прочитать в материале «Как сменить объект налогообложения при УСН?».

Что нужно знать о ЕНВД

Это тоже своего рода единый налог, но уплачивается он иначе. ЕНВД (единый налог на вмененный доход) также освобождает предпринимателя от уплаты налогов: НДФЛ, налога на имущество (исключение также «кадастровые» объекты), НДС.

Однако в отличие от УСН в этой системе полученная выручка не играет роли для определения базы налогообложения. Доход, с которого уплачивается единый налог, определяется расчетным путем по правилам, установленным НК РФ. На его сумму будут влиять вид осуществляемой деятельности, количество наемных работников, площадь торговых помещений и т. д.

Кроме того, при расчете дохода применяются определенные коэффициенты, цель которых — сглаживание внешних факторов. К таковым, например, можно отнести территорию ведения бизнеса.

Рассчитать базу налогообложения предпринимателю бывает сложно. Поэтому на помощь может прийти калькулятор в режиме онлайн.

Перечень видов деятельности, которые позволяют перейти на ЕНВД, можно посмотреть в п. 2 ст. 346.26 главы 26.3 НК РФ. В п. 2.2 той же статьи приводится список условий, которые делают переход на ЕНВД невозможным.

Режим ЕНВД предполагает осуществление ограниченных видов деятельности. В первую очередь, это оказание услуг и ведение мелкорозничной торговли. Например, претендовать на ЕНВД могут предприниматели, оказывающие бытовые и ветеринарные услуги, имеющие небольшой магазин или ремонтирующие автомобили. В регионах список видов деятельности, позволяющих применять ЕНВД, может быть скорректирован местными властями.

Перейти на ЕНВД можно, подав заявление (для предпринимателей это форма ЕНВД-2) в налоговую инспекцию. Сделать это нужно в течение 5 дней с момента начала осуществления соответствующего вида деятельности. Если планируется передвижная торговля или оказание транспортных услуг, то обращаться следует в инспекцию по месту жительства. В других ситуациях заявление следует отнести в орган ФНС по месту осуществления деятельности.

https://www.youtube.com/watch?v=hBbsj52RWhc

Ставка единого налога составляет 15% от рассчитанной суммы дохода. Отчитываться по нему нужно ежеквартально, до 20 числа следующего месяца, а до 25-го следует уплатить налог. Здесь в отличие от УСН нет авансовых платежей.

Если ИП не имеет наемных работников, то он может уменьшить единый налог на сумму уплаченных за себя взносов.

Когда какой-то из параметров, влияющих на расчет дохода, меняется, то делается перерасчет со следующего месяца.

Предприниматель может осуществлять как деятельность, подпадающую под ЕНВД, так и не подпадающую. В этом случае данный участок бизнеса подлежит налогообложению по соответствующим правилам. Например, можно быть одновременно на УСН и ЕНВД. Однако учет по каждому блоку работы должен вестись отдельно.

О порядке расчета дохода для целей применения ЕНВД можно прочитать в статье «Как рассчитать налоговую базу по ЕНВД?».

Усн или енвд: что выбрать

Если предприниматель будет осуществлять деятельность, не подпадающую под ЕНВД, то вопросов не возникнет. А как же быть, когда на ЕНВД он имеет полное право? Что будет лучше: ЕНВД или УСН для ИП? В этом случае нужно опираться на ожидаемый доход. Зная приблизительно его размер, можно сопоставить налоговые платежи в рамках той или иной системы.

Когда заходит речь об УСН, то подразумевается, что сумма налога зависит от дохода. Если же предприниматель находится на ЕНВД, то он обязан платить налог вне зависимости от результатов своей работы. То есть, если предприниматель в какие-то месяцы не вел деятельности или имел убыток, то налог заплатить всё равно придется. Плательщики УСН при нулевом доходе (или убытке) в случае выбора объекта налогообложения «доходы» уплачивают лишь страховые взносы в ПФР и ФОМС, а при «доходы минус расходы» — еще и 1% от дохода (минимальный налог).

Очевидно, что чем выше доход, тем выгоднее вмененка. Впрочем, решение зависит также от суммы расходов. Возможно, что следует выбирать между УСН «доходы» и УСН «доходы минус расходы». Имеет смысл провести предварительные расчеты суммы вероятного налога при каждом возможном режиме.

С другой стороны, отчетность и порядок уплаты налога по ЕНВД более понятны для новичка. Здесь не нужно платить авансовые взносы, как в случае с УСН. Кроме того, при ЕНВД предпринимателю нет необходимости вести учет своей деятельности, поскольку доходы и расходы при исчислении ЕНВД во внимание не берутся.

Итоги

ИП может выбирать, применять ли ему УСН или платить ЕНВД, а может также совмещать эти два налоговых режима. При принятии решения нужно исходить из предполагаемых масштабов деятельности, а также учитывать условия и ограничения, присущие каждой из рассмотренных систем.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/usn/usn_i_envd/chto_luchshe_dlya_ip_usn_ili_envd/

Ип без сотрудников: налоги и отчетность 2026

Обновление: 7 декабря 2017 г.

В настоящее время все больше физических лиц регистрируется в качестве ИП. И у всех возникают вопросы, какие платить налоги ИП в 2017 году, если у него есть работники, какие платить налоги ИП в 2017 году без работников и какую отчетность сдавать.

В двух словах ответить на все вопросы не представляется возможным. Все зависит от того, какой вид деятельности осуществляет ИП и какую систему налогообложения он применяет. Можно применять УСН, можно — ЕНВД, а можно взять патент.

Какие налоги платить ИП?

Учитывая, что налоговое законодательство постоянно изменяется, необходимо в начале каждого календарного года уточнять, нет ли каких-нибудь нововведений. Особенно, если Вы только решили стать ИП. Так, например, следует выяснить, какие платить налоги ИП в 2017 году без работников, а какие — при наличии работников.

Вы — индивидуальный предприниматель и работаете на УСН?

Если Вы являетесь ИП, применяющим УСН, то должны знать, что в зависимости от выбранного объекта налогообложения Вы будете платить налог либо 6%, если объект налогообложения — «Доходы», либо 15%, если объект налогообложения — «Доходы минус расходы». Учитывая, что установленные НК РФ ставки налогообложения могут быть снижены на усмотрение законодателей субъектов РФ, Вам следует это выяснить заранее. Если ставки иные – уплачивайте налог по своим ставкам.

Что касается отчетности 2017, то ИП представляет одну декларацию за 2017 год не позднее 30 апреля 2018 года.

Вы индивидуальный предприниматель и работаете на ЕНВД?

Если Вы — ИП и работаете на ЕНВД, то отчетность 2017 — это четыре декларации за каждый квартал, а сроки подачи — не позднее 20 апреля, 20 июля, 20 октября 2017 года и не позднее 22 января 2018 года, т.к. 20 января – это суббота.

Налог уплачивается по ставке 15% от вмененного дохода, который определяется расчетным путем с учетом следующих показателей: базовой доходности, физического показателя, коэффициента-дефлятора на 2017 год и корректирующего коэффициента.

Не забывайте, что ставка 15% может быть снижена на усмотрение местных властей до 7%.

Если Вы — индивидуальный предприниматель и работаете на ПСН

Если Вы ИП и работаете на патенте, то Вы вообще не подаете никакой отчетности за 2017 год. Представление декларации для патентников не предусмотрено. Главное — заплатить стоимость патента, которая определяется как 6% от потенциально возможного годового дохода, который устанавливается законами субъектов РФ по каждому виду деятельности.

Взносы на страхование

Существует еще одна обязанность для всех ИП независимо от применяемой системы налогообложения и независимо от того, есть у ИП работники или нет.

Так, в соответствии со статьей 430 НК РФ все ИП без исключения обязаны уплачивать фиксированный платеж, состоящий из отчислений на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС), размер которого зависит от суммы полученного дохода.

Если за календарный год доход ИП не превысит 300 тыс. руб., то расчет производится по следующим формулам:

ОПС: МРОТ х 26% х 12;

ОМС: МРОТ х 5,1% х 12, где МРОТ – минимальный размер оплаты труда, установленный федеральным законом на начало календарного года, т. е. на 1 января.

Учитывая, что МРОТ на 1 января 2017 установлен в размере 7500 руб., за 2017 год ИП без работников должны заплатить фиксированный платеж в сумме 27990 руб.

Если за календарный год доход ИП превысит 300 тыс. руб., то он обязан дополнительно перечислить на ОПС еще 1% от суммы, превышающей 300 тыс. руб., но не более чем 8МРОТ х 26% х 12.

Расчет фиксированного платежа на 2017 год в табличном виде выглядит следующим образом:

| 7500 х 26% х 12 = 23400 | 7500 х 5,1% х 12 = 4590 |

| 7500 х 26% х 12 + (1% от суммы, превышающей 300 000 руб.), но не более, чем 187200

(т. е. 8 х 7500 х 26% х 12) |

7500 х 5,1% х 12 = 4590 |

Если ИП начал свою деятельность не с начала года, то размер страховых взносов, подлежащих уплате им за этот расчетный период, определяется пропорционально количеству календарных месяцев начиная с календарного месяца начала деятельности. За неполный месяц деятельности размер страховых взносов определяется пропорционально количеству календарных дней этого месяца.

Если ИП применяет ЕНВД или патент, то у него нет как такового дохода, поэтому в целях расчета фиксированного платежа ИП применяется величина вмененного дохода за календарный год, а у ИП, работающих на патенте, учитывается потенциально возможный годовой доход.

Сроки уплаты и уменьшение налога

ИП обязан заплатить фиксированный платеж (взнос на ОПС + взнос на ОМС) за 2017 год в сумме 27990 не позднее 09.01.2018 (31 декабря — воскресенье), а дополнительную сумму в размере 1% на ОПС — не позднее 2 июля 2018 года (1 июля — воскресенье).

Обратите внимание, что крайний срок уплаты 1%-ных взносов перенесен с 1 апреля на 1 июля (п.2 ст.432 НК РФ).

Возникает вопрос, можно ли как-то учесть уплаченный фиксированный платеж ИП. Да, можно, но не всем.

ИП, работающие на патенте, в т.ч. без работников, на данный момент не имеют возможности учесть уплаченные страховые взносы. Стоимость патента не уменьшается на суммы уплаченных взносов.

ИП, работающие на УСН или ЕНВД, в т.ч. без работников, имеют такую возможность.

Так, ИП, применяющие УСН с объектом налогообложения «доходы», имеют право уменьшить сумму налога (авансовых платежей) на сумму:

- фиксированного платежа, уплаченного в данном налоговом (отчетном) периоде, причем в полном размере, если ИП без работников;

- страховых взносов, уплаченных в данном налоговом (отчетном) периоде как за работников, так и за себя, но не более чем на 50%, если у ИП есть работники.

ИП на УСН с объектом «доходы минус расходы» включают уплаченные страховые взносы в расходы.

Если ИП на ЕНВД без работников, то он также имеет право уменьшить сумму налога за налоговый период (т. е. за квартал) на сумму фиксированного платежа, уплаченного в данном налоговом периоде. Учитывая, что в году 4 квартала, было бы целесообразно уплачивать фиксированный платеж четырьмя частями: в каждом квартале ¼ платежа.

Не следует также забывать, что 1%, который уплачивается ИП на ОПС в случае получения дохода больше, чем 300 тыс. рублей, также относится к фиксированному платежу.

Источник: https://glavkniga.ru/situations/s504589