Может ли ИП дать беспроцентный займ ООО — Юридические советы

Российское законодательство разрешает сторонам сделки включить в соглашение кредита условие о том, что он является беспроцентным. В этой ситуации нужно учитывать налоговые последствия беспроцентного займа.

Что такое заем, знают все. Практически каждый хотя бы раз брал кредит и знает условия его оформления. Стороны сделки могут заключить безвозмездный заем.

Предприниматели часто пользуются данным приемом, чтобы распределить финансовые средства между партнерами. Точно такие же соглашения подписывают хозяйствующие субъекты.

Но перед тем, как заключать данное соглашение, следует ознакомиться со всеми нюансами осуществления процедуры.

Важные аспекты

На деле безвозмездный кредит выглядит, как соглашение, составленное между двумя участниками, один из которых дает другому во владение финансовые средства либо вещи массового изготовления.

Поэтому у заемщика появляется ответственность по возвращению денежных средств либо имущества в том же размере.

Заключая договор данного типа, следует руководиться решением общего собрания руководства либо вышестоящей компании, которая должна дать согласие.

В целом кредиты разделяют на две группы:

- возмездные.

- беспроцентные.

Если кредит процентный, придется заплатить не только сумму долга, но и проценты, причисленные по нему. Вознаграждение – непременный атрибут процесса, который действует по умолчанию.

Отличие безвозмездного соглашения заключается в том, что лишней прибыли заимодавец не получает. Если второй стороне дается имущество, и только оно прописывается к возвращению в пунктах договора, тогда кредит считается безвозмездным.

А отсутствие пункта о непременной оплате процентов не является гарантией того, что платить проценты по окончанию периода не придется. Это следует уточнять и писать в соглашении.

Правильно написанное соглашение гарантирует нужный уровень защиты от безответственности сторон сделки, и разрешает избежать уплаты налогов.

Любая компания может получить долгосрочный безвозмездный заем от учредителя либо краткосрочный. Период возврата денег прописывается в соглашении.

Особенность кредита состоит в том, что с одной стороны может выступать компания в лице владельца, а с другой – сам владелец, то есть он дважды подписывает соглашение.

При выдаче кредита учредителю дополнительно запрашивается согласие совета директоров компании. Такой кредит может выдаваться абсолютно на любые цели, но обычно связанные с работой компании.

Беспроцентный заем может быть целевого назначения. Это значит, что деньги позволяется тратить только в отношении оплаты товаров или услуг, прописанных в соглашении.

Ответственность заемщика – гарантировать свободный доступ к смете траты средств. Если заимодавец заметит нарушение данного пункта, он может запросить досрочное возвращение долга.

Первоначальные понятия

| Кредит | Сумма средств, которая дается одним участником соглашения, другому участнику на условиях платности, срочности и возвратности |

Любой экономический объект может быть заимодавцем и заемщиком в период действия экономической системы.

| Безвозмездный заем | Это процесс передачи главных средств одной компанией другой на бесплатной основе |

Данное условие обязательно прописывается в договоре кредитования, иначе с заемщика будут удерживаться проценты. Соглашение заключается на праве возвратности, то есть заемщик отвечает за вовремя оплаченный кредит.

| Кредитное соглашение | Это договор, в котором прописываются условия кредитования — сумма долга, срок, проценты |

По данному документу заемщик обязуется вернуть заем в определенный договором период и заплатить установленные проценты, если составляется договор возмездного кредита.

| Налоговый вычет с процентов | Сумма, которая возвращается только на протяжении года, который следует за отчетным |

Важность процедуры

Кредиты получили большое распространение в хозяйственной деятельности компаний и среди физических лиц. Займы на беспроцентной основе – не исключение.

https://www..com/watch?v=jRMrooi3Z0U

Необходимо учитывать, что в данной ситуации может появиться необходимость уплатить некоторые налоги. Также, если заемщик не возвратит вовремя долг, на него могут накладываться штрафы, прописанные в соглашении займа.

Возврат беспроцентного кредита не должен происходить по устной договоренности на доверии. Этот процесс нужно закреплять юридическим способом. Договор займа можно скачать здесь.

В качестве документа может выступать соглашение о возврате денег, заверенная нотариусом расписка либо акт приема-передачи денежных средств.

По соглашению возврата займа можно отстоять собственные права в суде при появлении конфликтных ситуаций. При появлении сомнений в правильности написания документа следует обратиться к нотариусу.

Действующая правовая база

В ГК РФ вопросам, связанным с займами относится глава 42. В ст. 807 определяется соглашение займа и рассматривается его суть. Ст. 808 отводится возможному виду соглашения зависимо от суммы сделки и сторон – участников.

Статья 809 прописывает вид кредита, который по умолчанию есть процентным.

Также о кредитовании можно узнать из законов:

Работа банков, как и всех остальных кредитно-финансовых организаций также контролируется законами. В частности:

Налоговые последствия выдачи кредитов прописываются в Налоговом Кодексе Российской Федерации.

Возникновение налоговых последствий при подписании договора беспроцентного займа

Беспроцентный кредит и его условия прописываются в договоре, вот почему нужно обращать внимание на его содержание. Налоговый учет также выступает за верное написание договора.

При оформлении беспроцентного займа чаще всего встречаются такие ошибки:

- в тексте соглашения не написано, что средства предоставляются на безвозмездной основе;

- не написана дата возвращения;

- если в роли кредита выступают разные товары, не фиксируется, сколько и какое имеют качество.

Данные ошибки могут причислять договор к процентному, а значит, придется платить кредитору награждение и от налогов последний не освобождается.

Источник: http://sroorg.ru/mozhet-li-ip-davat-zaymy-yuridicheskim-litsam/

Беспроцентный заем между ИП и ООО

Иногда возникает необходимость перезанять денег на развитие бизнеса.

Если у юридического лица или предпринимателя имеются свободные денежные средства, то он может предоставить их в долг на условиях беспроцентного займа.

Такой заем выгоды не приносит, так как не начисляются проценты за пользование деньгами. В основном, беспроцентными займами пользуются аффилированные лица.

В чем суть займов между ип и ооо?

Заем – это сделка по передаче займодавцем определенной суммы денег или иного имущества заемщику. Заемщик обязуется вернуть полученное займодавцу в том же объеме и сумме. За пользование займом могут начисляться проценты. Гражданское законодательство, ст. 809 ГК РФ содержит понятие беспроцентного займа:

- сумма займа меньше 50 минимальных размеров оплаты труда;

- предметом договора являются не деньги, а вещи;

- заемные средства не используются для извлечения прибыли.

Источник: https://lawsymphony.com/mozhet-li-ip-dat-besprotsentnyy-zaym-ooo/

Заём от ИП юридическому лицу: как платить налоги

07.07.2017

Банковский кредит под выгодный процент для развития малого бизнеса часто недоступен, поэтому предприниматели ищут другие способы получения финансирования. Многие из них рассматривают схемы, при которых можно занять деньги у других компаний, желающих выгодно вложить свободные средства. В частности, их интересует, может ли индивидуальный предприниматель (ИП) выдавать займы. Законодательно никаких препятствий к этому нет. Но в этом случае необходимо учесть некоторые нюансы.

Договор по всем правилам

Подробно о процессе предоставления займов от частного лица предприятию прописано в главе 42 Гражданского кодекса РФ. В частности, там говорится о том, что договор займа между ИП и юридическим лицом обязательно должен быть составлен письменно.

Моментом вступления документа в силу считается дата, когда компания-заёмщик полностью получит денежные средства безналичным способом или внесением денег в кассу. Чтобы вернуть средства, можно также перевести займ на счёт ИП или использовать наличные.

Ключевые пункты договора должны содержать следующую информацию:

- Наличие и размер процентов по займу. Законодательно разрешены два вида займа: процентный и беспроцентный. Если условия передачи денег в долг не предполагают получение дохода, это необходимо указать в договоре. Следует также обозначить процентную ставку, если она предусмотрена. Отсутствие в договоре упоминаний о процентах автоматически делает заём процентным, а ставка по нему будет соответствовать ключевой ставке Центробанка в момент погашения займа.

- Порядок выплаты процентов. По умолчанию проценты по займу выплачиваются ежемесячно. Если предусмотрены другие условия, их нужно прописать.

- Срок возврата. Если не определить этот параметр, заём будет считаться бессрочным. В этом случае заёмщик должен будет вернуть деньги и проценты по ним в течение месяца после требования кредитора.

- Возможность досрочного погашения. Если беспроцентные займы досрочно возвращать обычно не запрещается, то заёмщик по процентному займу должен дать на это согласие. Лучше детально прописать эти условия.

- Штрафы за несоблюдение условий договора. За несвоевременное погашение долга заёмщик обычно расплачивается повышенными процентами. И даже если это не отражено в договоре, ИП вправе потребовать у компании денежную компенсацию. Кроме того, нарушение графика выплат грозит расторжением договора в одностороннем порядке. В этом случае заёмщику придётся возвращать всю сумму займа и проценты по нему раньше оговорённого срока.

- Цели займа. Если они прописаны в договоре, заёмщик имеет право контролировать расходование средств, а юрлицо должно предоставить ему такую возможность. При несоблюдении этого условия договор также может быть расторгнут досрочно.

Кроме правильно оформленного договора, в ситуации займа между ИП и юрлицом ещё одним важным моментом являются налоговые последствия для каждой стороны сделки.

Налоговые последствия

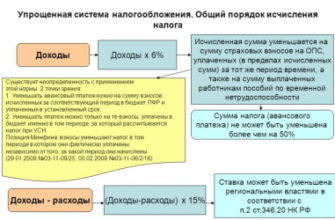

Большинство ИП работают по УСН, порядок определения доходов в этом случае установлен ст. 346.15 Налогового кодекса. Если ИП выдаст процентный заём, то проценты по нему будут относиться к внереализационным доходам, а значит, с них нужно будет платить налог в соответствии с применяемой системой налогообложения (6%).

Для компании-заёмщика полученные средства не будут считаться доходом. Соответственно, не нужно будет выплачивать налог на прибыль.

ИП, желающие выгодно вложить свободные средства, могут обратиться на площадку взаимного кредитования (P2P-кредитование) «Город Денег». Здесь они могут выдать заём юридическому лицу на развитие бизнеса без посредников.

«Город Денег» — место, где ИП осуществляют выдачу займов юридическим лицам

Площадка «Город Денег» работает на российском рынке взаимного кредитования более четырёх лет и специализируется на кредитовании бизнеса. Здесь предприниматели могут выдавать кредиты другим компаниям, частные лица — юридическим, также можно оформить займ между ИП и физическим лицом. За все время существования на площадке было опубликовано займов на общую сумму в 1 млрд рублей.

Предоставляя заём, компаниям важно получить максимальную уверенность в возврате денег. На площадке «Город Денег» применяется отработанная эффективная оценка компаний-заёмщиков, юридически верное оформление документов, благодаря чему уровень просрочки на ней один из самых низких в отрасли – не более 4,5%.

На площадке публикуются заявки от компаний разных форм, направленности и срока жизни, и все они получают финансирование. Получить кредит от ИП можно даже на развитие бизнеса с нуля.

Специалисты площадки не только оценивают риски от планируемых вложений, но и помогают правильно составить договор, проводить расчёты и контролировать поступление средств на счёт заёмщика.

Узнать, на каких условиях может быть предоставлен займ можно в разделе «Заёмщикам».

Станьте заемщиком

Источник: https://townmoney.ru/articles/zayem-ot-ip-yuridicheskomu-litsu-kak-platit-nalogi/

Юридическое лицо выдает заем физическому лицу

Может ли юридическое лицо, которое не является банком, ломбардом или микрокредитной организацией выдавать займы гражданам? Вправе ли оно при этом получать вознаграждение за выданные займы? Не требует ли эта деятельность наличия лицензии или разрешения? С такими вопросами сталкиваются организации, которым по разным причинам необходимо вступить в заемные отношения с физическими лицами.

В каких случаях применяется такой договор?

юридическое лицо может предоставить заем:

- своему участнику (участникам);

- своим работникам;

- третьим лицам.

в соответствии с пунктом 1 статьи 55 закона республики казахстан «о товариществах с ограниченной и дополнительной ответственностью» членам исполнительного органа тоо запрещается без согласия общего собрания заключать с товариществом сделки, направленные на получение от него имущественных выгод (включая договоры дарения, займа, безвозмездного пользования, купли- продажи и др.). таким образом, договор займа, по которому заемщиком выступает директор тоо, должен быть утвержден общим собранием участников (единственным участником).

целями предоставления такого займа могут являться:

- неотложные нужды (например, лечение);

- оплата дорогостоящей покупки, обучения, поездки;

- погашение кредита.

возврат займа может производиться:

- единоразовым гашением;

- путем удержания из зарплаты;

- путем удержания из подлежащих выплате дивидендов.

возможен ли такой договор?

Ограничений для выдачи возмездного займа юридическим лицом физическому лицу закон не содержит.

Дискуссионным вопросом является необходимость наличия лицензии у займодателя для осуществления такой деятельности.

В настоящее время преобладает точка зрения, что процентный заем, выдаваемый юридическим лицом, не являющимся банком, ипотечной организацией, брокером и (или) дилером с правом ведения счетов клиентов в качестве номинального держателя или юридическим лицом, контрольный пакет акций которого принадлежит государству или национальному холдингу либо национальной управляющей компании, кредитов в денежной форме на условиях платности, срочности и возвратности не является банковской заемной операцией, следовательно наличия лицензии не требуется.

Для физического лица-заемщика

Полученный от юридического лица заем не образует доход физического лица-заемщика и не являтся основанием для возникновения у последнего налоговых обязательств.

Корпоративный подоходный налог

Вознаграждение, полученное от заемщика, за предоставленный займ образует доход налогоплательщика- займодателя и облагается корпоративным подоходным налогом по ставке в соответствии с применяемым налоговым режимом.

НДС

В соответствии с подпунктом 1) пункта 1 статьи 230 Налогового кодекса Республики Казахстан оборот по реализации товаров, работ, услуг является оборотом, облагаемым налогом на добавленную стоимость (НДС).

Согласно подпункту 6) пункта 2 статьи 231 Налогового кодекса предоставление кредита (займа, микрокредита) означает оборот по реализации работ, услуг.

Как указано в пункте 3-1 статьи 231 Налогового кодекса в случаях, предусмотренных подпунктами 5) и 6) пункта 2 статьи 231 этого кодекса, размер облагаемого оборота определяется на основе вознаграждения.

Статьей 250 Налогового кодекса предусматривает перечень финансовых услуг, которые освобождаются от НДС. Это в частности банковские заемные операции и иные операции, осуществляемые на основании лицензии Национального Банка, а также операции проводимые юридическими лицами без лицении в пределах полномочий, установленных законодательными актами Республики Казахстан.

Заем денег между гражданами и не финансовыми организациями с условием выплаты вознаграждения не признается финансовой услугой. Поэтому размер вознаграждения, выплачиваемого по займу будет облагаться НДС.

Возможен ли такой договор?

Запрета на выдачу юридическими лицами беспроцентных займов физическим лицами в законодательстве не содержится.