Как приостановить деятельность ИП, не закрывая и не уплачивая налоги

Можно ли приостановить деятельность ИП, не закрывая его — этот вопрос волнует всех предпринимателей, которые по каким-либо причинам временно не могут вести свой бизнес, но и избавляться от него не хотят. Далее расскажем, возможно ли временное прекращение статуса «индивидуальный предприниматель» и как снизить фискальную нагрузку в случае, если возможности заниматься предпринимательством в течение определенного периода нет.

Возможно ли приостановить работу ИП, не закрывая его?

Как снизить фискальную нагрузку, если деятельность ИП не ведется?

Что делать, если размер налогового платежа не зависит от суммы получаемого дохода?

Как не платить страховые взносы?

Возможно ли приостановить работу ИП, не закрывая его?

С точки зрения законодательства понятия «открытие» и «закрытие» ИП некорректны — физическое лицо может зарегистрироваться в качестве индивидуального предпринимателя или зарегистрировать факт прекращения им предпринимательской деятельности.

Именно поэтому под закрытием ИП стоит понимать процедуру подачи заявления о прекращении деятельности физического лица в качестве предпринимателя. Однако закрытие ИП не всегда целесообразно — на практике могут возникнуть ситуации, в которых предпринимателю нужно приостановить работу на определенное время, чтобы впоследствии к ней вернуться. В этом случае возникает вопрос: как приостановить деятельность ИП и избавиться от обязанностей, возникающих при создании собственного бизнеса, например от уплаты налогов и страховых взносов, составления отчетности и пр.

Перечень действий предпринимателя, которые подлежат государственной регистрации, четко регламентирован законом «О государственной…» от 08.08.2001 № 129-ФЗ. Будущий предприниматель может зарегистрировать ИП, подав в налоговую службу заявление, составленное по форме Р21001 (ст. 22.1 ФЗ № 129), а уже зарегистрированный:

- внести изменения в сведения об ИП в Единый государственный реестр индивидуальных предпринимателей, подав заявление по форме Р24001 (ст. 22.2 ФЗ № 129);

- зарегистрировать факт прекращения деятельности в качестве ИП, подав заявление по форме Р26001 (ст. 22.3 ФЗ № 129).

Соответственно, приостановление деятельности ИП законом не предусмотрено — предприниматель не может подать в налоговую заявление в свободной форме с просьбой о временной заморозке работы бизнеса.

Это значит, что ИП придется самостоятельно найти и использовать все предоставленные законодательством льготы и возможности и использовать их для того, чтобы минимизировать количество обязанностей, которые возникают у бизнесмена с момента его государственной регистрации.

Как снизить фискальную нагрузку, если деятельность ИП не ведется?

Приостановка деятельности ИП без ликвидации предполагает временное прекращение всех бизнес-процессов и, как следствие, отсутствие дохода и прибыли. От того, какой налоговый режим выбрал ИП, зависит расчет размера налоговых платежей, подлежащих уплате в бюджет. Все виды налоговых режимов можно условно разделить на две группы:

- сумма налога зависит от дохода, полученного предпринимателем — ОСНО, ЕСХН, УСН;

- сумма налога зависит от вида деятельности предпринимателя, региона, в котором он работает, а также от ряда других факторов; при этом размер выручки, полученной бизнесменом, в расчет не берется — ЕНВД и ПСН.

Часто зарегистрированных ИП интересует, как приостановить ИП, чтобы не платить налоги. В том случае, если предприниматель работает на любом из режимов, входящих в первую группу, он может подавать в налоговую нулевые декларации — этого будет достаточно, чтобы соблюсти законодательство и не заплатить в бюджет лишние деньги.

Если же предприниматель выбрал налоговый режим с фиксированным размером обязательного платежа, перечислять деньги в адрес ФНС всё равно придется.

Что делать, если размер налогового платежа не зависит от суммы получаемого дохода?

Если приостановка деятельности ИП без деятельности планируется на длительное время, предпринимателю стоит задуматься о смене применяемого налогового режима.

В соответствии с п. 1 ст. 346.28 НК РФ предприниматели, выбравшие в качестве применяемого налогового режима ЕНВД, могут перейти на любую другую систему налогообложения только с начала нового года, следующего за годом обращения с соответствующим заявлением. Это значит, что до момента перехода на другой налоговый режим платить налог всё равно придется.

Если же предприниматель работает с применением ПСН, он должен дождаться окончания срока действия приобретенного им патента. Действие патента может завершиться досрочно при условиях, предусмотренных п. 6 ст. 346.45 НК РФ. Патент аннулируется, и считается, что с момента начала налогового периода, в котором был приобретен патент, применяется ОСНО, если:

- размер дохода налогоплательщика за указанный период превысил 60 миллионов рублей, или

- численность сотрудников, входящих в штат организации, более 15 человек.

Первое условие для досрочного перехода на ОСНО в рассматриваемой ситуации использоваться не может — наличие выручки у ИП свидетельствует о том, что деятельность им ведется, причем весьма успешно. Второй вариант на практике может быть использован, хотя и маловероятен — штат фактически не функционирующего малого предприятия не может состоять из 15 работников.

Это значит, что шанс досрочного перехода на ОСНО у ИП крайне мал, поэтому ему придется дожидаться официального окончания срока действия патента и только после этого выбирать любую систему налогообложения, предполагающую зависимость размера налогового платежа от суммы полученного дохода или прибыли.

Как не платить страховые взносы?

В соответствии с положениями п. 1 ст. 430 НК РФ индивидуальные предприниматели обязаны уплачивать страховые взносы на обязательное пенсионное и медицинское страхование. Размер таких взносов фиксированный. Однако при доходе от 300 000 рублей все заработанные сверх данной суммы деньги увеличивают нагрузку на 1%. Например, при заработке 320 000 рублей необходимо помимо фиксированного взноса заплатить дополнительные 200 рублей на пенсионное страхование. Избавиться от обязанности по уплате страховых взносов не получится даже в том случае, если ИП фактически не ведет деятельность.

Однако существует ряд случаев, в которых ИП на время освобождается от необходимости осуществления отчислений в ПФР и ФОМС. Этот перечень установлен п. 6 и п. 7 ст. 430 НК РФ. В соответствии с положениями нормы платить не придется:

- лицам, проходящим военную службу;

- родителю, осуществляющему уход за ребенком до достижения им 1,5 лет;

- лицам, осуществляющим уход за ребенком-инвалидом, лицом, достигшим 80-летнего возраста, или за инвалидом Iгруппы;

- супругам военнослужащих, проживающим совместно с ними на тех территориях, где ведение предпринимательской деятельности невозможно;

- супругам дипломатов, проживающим за границей по причине необходимости осуществления дипломатом своей профессиональной деятельности.

Если предприниматель входит в одну из этих категорий, ему стоит воспользоваться законным правом на освобождение от платежей.

***

Итак, ответ на вопрос, как приостановить деятельность ИП на время, однозначен: официально приостановить деятельность ИП и избавиться от всех связанных с этим статусом обязательств не получится — законодатель такой возможности не предусматривает. Предприниматель может лишь минимизировать налоговое бремя, воспользовавшись любым подходящим налоговым режимом и подавая в ФНС нулевые налоговые декларации. Избавиться от обязанности по уплате страховых взносов не получится вовсе, за исключением отдельных случаев, прямо не связанных с фактическим прекращением ИП предпринимательской деятельности.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/ip/priostanovlenie-deyatelnosti-ip-bez-zakrytiya/

Приостановление деятельности ИП: порядок и последствия

Здравствуйте! В этой статье мы поговорим о приостановлении деятельности ИП.

Сегодня вы узнаете:

- Может ли индивидуальный предприниматель взять перерыв;

- Какие для этого существуют варианты;

- Какие обязанности не могут быть сняты с ИП.

Может ли ИП приостановить свою деятельность

По тем или иным причинам предприниматели порой задумываются – можно ли приостановить деятельность, и при этом не понести лишние расходы? Данный вопрос часто затрагивается бизнесменами, но редко – юристами.

По законам РФ индивидуальный предприниматель не может приостановить на время свою работу. Такой вариант просто не предусмотрен, а значит не существует подобной процедуры и схемы действий.

В России деятельность ИП может быть только прекращена. Временное приостановление не предусмотрено.

С юридической точки зрения, зарегистрированный ИП работает всегда, но ведет ли он деятельность по факту – его личное дело. И даже если предприниматель решит «взять отпуск», государство не освободит его от сдачи отчетности и уплаты налогов, взносов в государственные фонды.

С другой стороны, на некоторых режимах налогообложения (кроме ЕНВД, патента) возможно подавать в налоговую нулевые декларации и освободить себя таким образом от всех расходов кроме взносов в Пенсионный Фонд. Но, согласитесь, что это не лишние траты, а забота о собственном будущем.

Обязанности ИП, приостановившего свою деятельность

Даже если индивидуальный предприниматель не ведет никакого бизнеса и решает временно приостановить все дела, ряд обязанностей он просто не может снять с себя.

Перечислим их:

- Отчетность в ФНС, ПФР, ФСС;

- Взносы в ПФР;

- оплата налогов (если временное приостановление затрагивает бизнес на ЕНВД или патенте), на остальных режимах – подача в налоговую нулевых деклараций;

- Соблюдение трудовых прав наемных работников.

Последствия приостановки деятельности ИП

Никаких штрафных санкций за временное отступление от дел для ИП не предусмотрено. Но только в том случае, если он не прекратил выполнять свои обязательства перед государством, рассмотренные нами выше.

В противном случае предпринимателя, вернувшегося из добровольного отпуска, могут ждать крупные штрафы за несданную отчетность и неоплаченные налоги.

Бесполезно доказывать в суде отсутствие фактической предпринимательской деятельности – это не освобождает ИП от его обязательств.

Отсудиться от подобных штрафов невозможно, так как они полностью отвечают законодательству, гласящему, что ИП ведет предпринимательскую деятельность все время, которое он зарегистрирован в этой роли.

Как приостановить деятельность ИП

Как мы уже говорили, по закону индивидуальный предприниматель не может приостановить свою деятельность, но если необходимость в этом все же возникает, приходится искать обходные пути.

Прежде чем решить, каким способом оформлять паузу в предпринимательстве, стоит определить, на какой срок планируется приостановка. Если речь идет о достаточно долгом периоде, то самый очевидный вариант – закрыть ИП, а затем открыть его снова.

Для приостановления деятельности ИП посредством ликвидации необходимо предоставить в налоговую:

- Заявление о ликвидации ИП.

- Квитанцию об оплате госпошлины.

- Иногда – справку из Пенсионного Фонда. Фактически налоговая сама может отправить запрос в ПФ, но не все отделения это делают.

Подтверждение прекращения деятельности будет готово через пять рабочих дней.

Далее, закрывающемуся ИП предстоит:

- В течение 12 дней сдать все отчеты в ФСС;

- Оповестить о своем закрытии ПФР, погасить имеющиеся задолженности;

- Снять с учета кассовый аппарат и закрыть расчетный счет – если они были.

Снова зарегистрироваться в качестве индивидуального предпринимателя гражданин может в любое время (даже через несколько дней). Для этого придется снова подать соответствующее заявление в регистрирующий орган (отделение налоговой по месту жительства). Никаких ограничений на количество открытий и закрытий для ИП также не установлено.

Расходы на закрытие и открытие ИП (160 и 800 рублей госпошлины) в большинстве случаев гораздо меньше расходов на налоги и отчисления в фонды, ожидающие предпринимателя, приостановившего, но не закрывшего свой бизнес.

Краткосрочные перерывы в своей работе ИП может никак не оформлять, но сдавать налоговую отчетность и выплачивать взносы в ПФ все же придется в прежнем режиме.

Практически без затрат приостановить деятельность, не закрывая ИП, могут плательщики налогов, зависящих от доходов предприятия.

Предприниматели, работающие в системе ЕНВД, тоже могут минимизировать затраты, добровольно подав заявление о снятии с учета по вмененке. На время «отпуска» возможно перейти на УСН и сдавать нулевые отчеты. С возвращением к работе можно сразу подать заявление о постановке на учет по ЕНВД.

Источник: https://kakzarabativat.ru/pravovaya-podderzhka/priostanovlenie-deyatelnosti-ip/

Можно ли приостановить деятельность ИП, не закрывая его?

Приостановка деятельности ИП без ликвидации: правовое регулирование

Если нет деятельности — стоит ли закрывать ИП: отличия систем налогообложения

Приостановка работы ИП на ЕНВД и ПСН: в чем разница

Освобождение от уплаты страховых взносов при приостановке работы ИП

Приостановка деятельности ИП без ликвидации: правовое регулирование

Раздумывая над тем, закрыть ИП или приостановить, необходимо проводить различие между обыденным пониманием того или иного явления и его официальной, законодательной трактовкой.

В частности, в законе «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 № 129-ФЗ (далее — закон № 129-ФЗ) говорится не об открытии и закрытии индивидуального предпринимателя (ИП), это юридически некорректные формулировки, а о госрегистрации физлица в качестве ИП (ст. 22.1) и госрегистрации прекращения физлицом работы в этом качестве (ст. 22.3).

Процедура госрегистрации приостановления деятельности в качестве ИП законом № 129-ФЗ не предусмотрена. Это означает, что однажды зарегистрированное таким образом физлицо несет обязанности, вытекающие из статуса ИП, до госрегистрации прекращения деятельности. Основная часть этих обязанностей — представление налоговых деклараций, расчетов по страховым взносам (при наличии работников). За соответствующее нарушение предусмотрена ответственность по ст. 119 Налогового кодекса в виде штрафа.

Есть и другие нюансы, рассмотрим их ниже.

Если нет деятельности — стоит ли закрывать ИП: отличия систем налогообложения

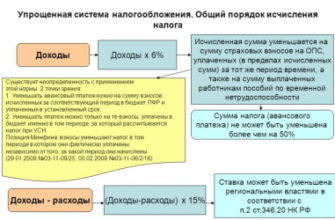

Если представление нулевых деклараций и расчетов не требует затрат и не составляет сложности, окончательное решение, регистрировать прекращение деятельности или оставить регистрацию в качестве ИП, зависит от применяемой системы налогообложения. ИП применяют один из режимов: общую (ОСНО), упрощенную систему (УСН), а также единый налог на вмененный доход (ЕНВД), патентную систему налогообложения (ПСН), единый сельхозналог (ЕСХН). Возможны также их сочетания.

При этом:

- размер уплачиваемых налогов на ОСНО, ЕСХН и УСН зависит от полученного дохода;

- при применении ЕНВД и ПСН вносится фиксированный платеж, размер которого не изменяется в случае временной приостановки работы ИП.

Очевидно, что выгоднее приостановка работы на ОСНО, ЕСХН и УСН, т. к. достаточно представлять нулевые декларации, не внося налоговые платежи. Однако в рамках второй группы режимов также существует различие, которое может повлиять на принимаемое решение.

Приостановка работы ИП на ЕНВД и ПСН: в чем разница

Анализируя нормы НК РФ, относящиеся к этим двум режимам, можно заметить такие особенности:

- При применении ЕНВД налог уплачивается на постоянной основе ежеквартально (ст. 346.30, 346.32 НК РФ). Уйти с ЕНВД можно только с начала следующего года (п. 1 ст. 346.28 НК РФ) либо при наличии нарушения одного из критериев применения режима (например, превышении численности работников, см. п. 2.3 ст. 346.26).

- На ПСН можно взять патент на короткий срок — от 1 месяца и более. Патент действует только в течение этого времени (ст. 346.45 НК РФ). По истечении периода применения ПСН ИП должен применять ОСНО или УСН (если он ранее начал ее использовать). Использовать для прекращения работы несоответствие критериям ПСН в данном случае нецелесообразно, поскольку основной режим применяется с момента начала использования патента (п. 6 ст. 346.45 НК РФ), т. е. ПСН полностью утрачивает смысл.

Таким образом, ИП с наименьшими для себя затратами может запланировать приостановку работы только при применении ПСН.

Освобождение от уплаты страховых взносов при приостановке работы ИП

ИП являются плательщиками страховых взносов не только в отношении работников, но и за себя (подп. 2 п. 1 ст. 419 НК РФ). К обязательным относятся взносы на пенсионное и медицинское страхование (ст. 430 НК РФ). Их размер складывается из минимального годового платежа и дополнительных платежей, исчисляемых при превышении установленного размера дохода. Таким образом, от продолжительности работы в течение года он не зависит.

При этом существует вариант освобождения на периоды, указанные в пп. 1, 3, 6–8 ч. 1 ст. 12 закона «О страховых пенсиях» от 28.12.2013 № 400-ФЗ (служба по призыву и др.). Для этого ИП подают в налоговый орган по месту учета заявление об освобождении от уплаты взносов и подтверждающие документы. Таким образом, существует ограниченная возможность не уплачивать пенсионные взносы при приостановке работы ИП (только в перечисленных в законе случаях).

Перечисленные возможности нужно учитывать, делая выбор между приостановлением работы и госрегистрацией прекращения работы ИП (см. подробнее в статье «Закрытие ИП с долгами по налогам и взносам — инструкция»). Если будет избран второй вариант, при необходимости снова начать работу гражданин имеет право вновь зарегистрироваться как ИП, ограничения на число регистраций законом не предусмотрены.

***

Итак, ИП может приостановить свою работу, учитывая необходимость сдачи налоговой отчетности и уплаты налогов (на ЕНВД и ПСН) и взносов за себя. Он может избрать вариант прекращения госрегистрации как ИП с последующей возможностью заново зарегистрироваться в этом качестве.

***

Статья оказалась полезной? Подписывайтесь на наш канал RUSЮРИСТ в Яндекс.Дзен!

Источник: https://rusjurist.ru/predprinimatelskaya_deyatelnost/mozhno-li-priostanovit-deyatelnost-ip-ne-zakryvaya-ego/

Как приостановить деятельность ИП, не закрывая?

- 1 Можно ли приостановить деятельность ИП, не закрывая?

- 2 Как приостановить деятельность ИП?

- 3 Обязанности ИП, приостановившего деятельность

- 4 Последствия приостановки работы индивидуального предпринимателя

Осуществление предпринимательской деятельности в качестве ИП имеет множество преимуществ перед другими формами организации бизнеса. Но в жизни нередко возникают ситуации, когда необходимо приостановить работу ИП.

Можно ли приостановить деятельность ИП, не закрывая?

Регистрация в качестве индивидуального предпринимателя носит бессрочный характер, причем допускается неоднократное открытие и закрытие данного статуса. По этой причине законодательство не предусматривает такой процедуры, как приостановка деятельности ИП. Нормативные акты исходят из того, что предприниматель с момента регистрации начинает осуществлять работу, в противном случае необходимости в специальном статусе нет.

Как приостановить деятельность ИП?

На практике приостановление осуществляется по двум вариантам, которые полностью соответствуют требованиям законодательства. Во-первых, если предприниматель не планирует заниматься коммерческой деятельностью длительное время, то имеет смысл закрыть ИП. В таком случае необходимо подать соответствующее заявление в налоговые органы. Затем можно будет вновь зарегистрироваться в качестве ИП и продолжить работу. Во-вторых, предприниматель может просто отойти от дел, не уничтожая свой статус. При надобности можно в любой момент вернуться к осуществлению коммерческих операций без дополнительных затрат по времени.

Совет: выбор конкретного способа приостановки деятельности зависит от срока регистрации ИП, длительности необходимого перерыва, а также специфики бизнеса. Учет этих трех обстоятельств в совокупности и позволит выбрать верный вариант.

Обязанности ИП, приостановившего деятельность

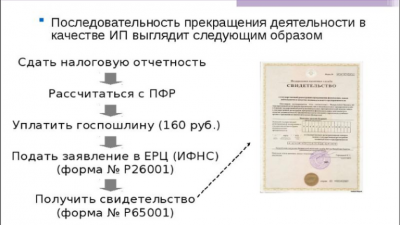

Приостановление деятельности ИП путем сложения с себя данного статуса предусматривает несколько обязательных этапов:

- Узнать задолженность по налогам и произвести её погашение;

- Уплатить госпошлину в размере 160 рублей;

- Подать заявление о закрытии ИП по форме Р65001 в ИФНС;

- Закрыть расчетный счет;

- Уничтожить печать.

Через пять дней после подачи заявления с гражданина снимается статус индивидуального предпринимателя, но при этом за ним сохраняются все обязательства, возникшие в период деятельности. Если в ходе камеральной проверки будет выявлена недоимка по налогам за любой налоговый период в пределах трех лет, то данную задолженность необходимо погасить.

Не все банки выдают кредиты ИП без залога и поручителей, но если у бывшего предпринимателя был такой займ, то он обязан производить его гашение (несмотря на то что он больше не является индивидуальным предпринимателем). Таким образом, у закрывшегося ИП прекращается обязанность по уплате обязательных платежей и представлению отчетности, но он по-прежнему отвечает всем своим имуществом по возникшим в ходе работы обязательствам в полном объеме.

Если же было принято решение приостановить деятельность ИП, не закрывая его, то за предпринимателем сохраняются все долги, предусмотренные для действующего бизнеса. Фактическая остановка бизнеса не снимает обязанности предоставлять отчетность и вносить обязательные платежи. Структура последних зависит от применяемой системы налогообложения.

Так, для предпринимателей на Едином налоге на вмененный доход сумма налога носит фиксированный характер и не привязана к выручке. Поэтому платить налог придется и в том случае, если деятельность не ведется. Единственный вариант избежать этого – подать заявление о снятии с учета в качестве плательщика ЕНВД.

При возобновлении деятельности можно вновь обратиться в налоговые органы и встать на учет по вмененке.

Для общей системы налогообложения и упрощенной налоговая база образуется за счет прибыли или выручки — если деятельности нет, то нет и соответствующих показателей (следовательно, налог не уплачивается). Но вне зависимости от наличия дохода, системы налогообложения и фактического осуществления деятельности каждый ИП обязан платить взносы в ПФР и ФОМС. Также все зарегистрированные предприниматели должны периодически сдавать налоговую отчетность, в том числе и при нулевых показателях. Она может подаваться как самостоятельно, так и с помощью специальных ресурсов, например через сервис «Моё дело».

Следует учитывать и тот факт, что некоторые банки берут ежемесячную комиссию за ведение расчетного счета даже в том случае, если предприниматель им не пользуется, таким образом количество обязательных платежей может увеличиться. Не стоит забывать и о том, что многие банки при длительной невостребованности счета могут автоматически расторгнуть договор на РКО.

Последствия приостановки работы индивидуального предпринимателя

Временное прекращение деятельности индивидуальным предпринимателем не влечет за собой каких-либо серьезных негативных моментов (при условии, что вся процедура была проведена правильно). Если ИП было закрыто, то для начала работы необходимо пройти несложную процедуру регистрации заново, и через пять дней можно будет приступить к коммерческой деятельности.

Кстати, такой вариант позволяет открыть в бизнесе новое направление, например узнать ОКВЭД перспективного бизнеса и включить его в ЕГРИП. Когда же статус ИП не прекращался, то продолжать развивать бизнес можно в любой момент (без дополнительных временных интервалов).

Главное, чтобы в период приостановки деятельности предприниматель исполнял все возложенные на него законодательством обязанности.

Приостановка деятельности ИП – вынужденная необходимость, но ситуация вполне решаемая, и всегда можно найти наиболее подходящий вариант отдохнуть от бизнеса.

Максим Миллер

Нужны деньги на бизнес или иные расходы? Я партнер АльфаБанка и имею там привилегии, по моей партнерской ссылке ты можешь получить кредитную карту на особых выгодных условиях: 100 дней без процентов, лимит по паспорту 50 тысяч, до 200 по паспорту и другому документу, а до 500 нужна справка с работы. Плюс снятие без процентов в банкомате. Закажи по моей партнерской ссылке и карту привезут тебе на дом, не надо никуда идти. Осталось 4 карты!

Источник: https://inask.ru/kak-priostanovit-deyatel-nost-ip-ne-zakryvaya/

Как приостановить деятельность индивидуального предпринимательства?

Текущее законодательство Российской Федерации не предусматривает приостановление деятельности. Также стоит понимать, что если она будет прекращена на время, то вы не сможете уклониться от уплаты налогов и предоставлении документов, которые предусмотрены в случае осуществления предпринимательской деятельности.

Можно ли не закрывая ИП приостановить деятельность?

Многие задаются вопросом, можно ли не закрывая ИП приостановить работу? Ответ нет, ведь вы не сможете управлять собственным бизнесом, однако налоговую отчетность все равно придется сдавать. Сюда входят страховые и пенсионные начисления. Однако подобные условия можно с легкостью исполнять, ведь если вы будете передавать нулевые декларации, от налогов будете автоматически освобождены. Останется уплачивать только взносы в Пенсионный Фонд России. Но это исключительно в ваших интересах, так как от этого напрямую зависит ваше будущее.

Как приостановить деятельность ИП?

Как уже выше говорилось, приостановить деятельность по индивидуальному предпринимательству на конкретный срок, имея при этом установленные государством нормативные акты, невозможно. Но если сдавать отчеты и пенсионные взносы вы больше не хотите, придется искать альтернативное решение.

Оптимальный вариант — закрытие индивидуального предпринимательства. Ведь даже если в дальнейшем исчезнут причины, по которым вы закрыли ИП, вы сможете заново зарегистрироваться и возобновить собственное дело.

Документы для приостановления деятельности ИП

Чтобы закрыть индивидуальное предпринимательство, потребуется предоставить следующий список документов:

- Заявление согласно установленной формы. Оно может быть напечатано на компьютере или от руки. Стоит отметить — ошибки и исправления в нем недопустимы. Иначе сотрудники налоговой инспекции не примут его;

- Квитанция, которая доказывает о том, что государственная пошлина оплачивает документ. Сегодня ее основной размер — 160 рублей;

- Предоставление информации из пенсионного фонда.

В 2018 году эту справку можно не предоставлять. Ведь налоговый орган вправе самостоятельно ее запросить у Пенсионного фонда России.

Заявление о прекращении деятельности ИП

Каждый индивидуальный предприниматель или иное юридическое лицо может приостановить работу в любой момент. Как правило, в основном это целесообразное проведение процедуры — отсутствие денежных средств на поддержание бизнеса, спроса и так далее. Однако если вы не хотите полностью останавливать бизнес, можете просто подать заявление на его закрытие.

Заявление о прекращении деятельности ИП

Порядок приостановления деятельности ИП

Воспользуйтесь следующим порядком приостановления:

- Перед тем как приостановить заявление и подать его налогоплательщику, для начала нужно посетить инспекцию. Это делается для того, чтобы проверить текущую задолженность по различным видам налогов, штрафам, пеням и так далее. В случае обнаружения долгов, их необходимо оплатить.

- После этого заполняется бланк по Налоговому заявлению о том, что вы желаете приостановить текущую работу. Он создается, как правило, в двух экземплярах. В заявлении нужно указать время, в течение которого вы можете перестать предоставлять отчетность. Как правило, этот срок не превышает более пяти лет.

- У описанного выше заявления нужно приложить все отчеты по налогам и иным обязательным платежам, включая социальные отчисления с первого дня до даты приостановления работы. В этом случае не имеет значение, какого числа наступит очередная налоговая отчетность.

- В течение 3-х дней с момента предоставления документов налоговая инспекция принимает решение об отказе или о приостановлении предоставления отчетности. Отказ может быть по следующим причинам:

- Наличия долгов;

- Отсутствие отчета на момент приостановления деятельности.

Решение, вне зависимости от положительного или отрицательного исхода, выдается строго под роспись и направляется с последующим уведомлением.

- Как закрыть ИП с долгами по налогам?Бизнес индивидуального предпринимателя подвержен разнообразным рискам. Результатом деятельности предпринимателя не редко становиться ликвидация ИП. Причин…

Если у Вас есть вопросы, проконсультируйтесь у юриста Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных): (7 3,86 из 5)

Загрузка…

Источник: https://classomsk.com/predprinimatelskoe-pravo/kak-priostanovit-deyatelnost-individualnogo-predprinimatelstva.html

Можно ли приостановить деятельность ИП не закрывая

Для многих предпринимателей актуальным является вопрос о том, можно ли не прибегать к процедуре банкротства, а сделать перерыв в своей деятельности.

Иногда для того, чтобы не допустить разорения или убытков, дождаться более благоприятного времени или успеть решить личные проблемы, мешающие ведению бизнеса, бывает просто необходимо взять некоторый тайм-аут.

- Неужели для этого придется закрывать дело?

- А если планируется возвращение, придется проходить процедуру открытия снова?

- Как выгоднее и проще поступить частному предпринимателю в такой ситуации?

- Как правильно оформить такой процесс документально?

- Какими могут быть варианты несоблюдения «протокола» и чем они чреваты для владельца бизнеса?

Разрешит ли закон «затаиться на время»

Индивидуальный предприниматель потому так и называется, что ведет бизнес на свой страх и риск, по своему разумению, отчитываясь перед законом в установленные сроки и отчисляя положенные взносы и налоги.

Какова стратегия ведения дел в частной фирме, ООО или у бизнесмена-одиночки, закон не регламентирует.

Поэтому на случай возникновения ситуации, когда предприниматель не считает возможным временно заниматься своим «детищем», в российском законодательстве не предусмотрено специальных нормативных актов.

Поэтому на вопрос, можно ли на время приостановить деятельность индивидуального предпринимателя, закон не дает положительного ответа.

Действовать или нет в интересах бизнеса, совершать ли какие-либо действия для получения прибыли либо оставить все как есть – личное решение индивидуального предпринимателя.

Пока предприятие не снято с учета, оно считается действующим, так же, как остаются действительными все лицензии, разрешения, патенты и свидетельства.

Зарегистрированный бизнесмен является частным предпринимателем, пока он не выполнил предписанных законодательством действий по лишению себя этого статуса, то есть не закрыл ИП.

ОБРАТИТЕ ВНИМАНИЕ! Закон позволяет проводить процедуру закрытия и открытия ИП неограниченное количество раз.

Отчет не подождет

Поскольку деятельность официально не закрыта, для государства не имеет значения, происходят ли какие-то движения для извлечения прибыли, это компетенция хозяина бизнеса.

Раз предприятие официально числится работающим, о деятельности его надо отчитываться, даже если деятельности нет.

Обязанность предпринимателя перед страховым и Пенсионным фондом, а также перед налоговиками, отмене не подлежит.

Если на бизнесмена работают наемные работники или просто числятся в штате, им придется продолжать начислять гарантированную заработную плату.

Налоговая отчетность, как и положенные взносы, должна быть сдана вовремя.

Если предприниматель, прекратив работу, просто перестанет сдавать декларации и платить положенные взносы, ему будут начислены не только штрафы, но и пени за просрочку.

Пени, кстати, можно рассчитать прямо на нашем сайте. Суд в этом случае не будет на стороне бизнесмена, поскольку закон считает его предприятие «живым», пока оно не закрыто официально.

Кому как выгоднее?

Перед предпринимателем, решившим временно отойти от дел, встает выбор из двух вариантов:

- фактически не работая, продолжать вовремя отчитываться перед государством и платить положенные сборы;

- официально закрыть ИП по предусмотренной законом процедуре и быть свободным в своих действиях вплоть до последующего открытия вновь, если такое решение будет принято.

Вы – «упрощенец»? Вам проще

Первый вариант будет более выгодным бизнесменам, чья работа строится на упрощенной системе налогообложения. Да, им также придется подавать налоговую декларацию, но, поскольку деятельность не ведется, прибыль в ней будет указана как нулевая.

В таком случае, налоги к уплате начисляться не будут, останется только фиксированный взнос в Пенсионный фонд.

Предприниматель должен решить сам, стоят ли эти средства и хлопоты статуса ИП.

Обычно предпринимателям не так уж сложно подавать нулевую декларацию и обеспечивать свою будущую пенсию.

А вернуться к деятельности они могут тогда, когда пожелают.

«Пустая» декларация (так называемая нулёвка), даже подаваемая в течение длительного времени, никаких последствий для бизнесмена иметь не будет.

Плательщик единого налога, подумай дважды

Для тех предпринимателей, кто находится на общей системе налогообложения, приостановка деятельности окажется невыгодной. Фактической прибыли извлекать бизнесмен не будет, а расходы останутся прежними, ведь взыскания будут стабильными, не смотря ни на что.

Стоит подумать, что перевесит: постоянные отчеты и выплаты, отменить которые нельзя, или хлопоты и пошлины, связанные с процедурой закрытия и, по необходимости, последующего открытия ИП.

Имеет значение и срок, на который предприниматель собирается оставить деятельность. При долгом времени ожидаемого бездействия целесообразнее будет закрыть предприятие. Ничто не помешает открыться вновь, если планы предпринимателя изменятся.

Документы и оформление

Каких заявлений вправе ожидать официальные инстанции от предпринимателя, приостанавливающего деятельность? Никаких, поскольку формально остановки работы не происходит.

Заявление на приостановление деятельности ИП не может быть написано, раз не существует законных оснований для такого акта.

Каких же документов вправе ждать налоговые органы от неработающего предпринимателя, кроме налоговой декларации?

- Заявление на закрытие. Если налоговики и получат от предпринимателя какое-либо законное заявление, это может быть только форма Р65001, в которой предприниматель просит закрыть ИП. Не имеет значение заполнение формы на компьютере или от руки, главное, чтобы в ней не было помарок, ошибок и исправлений.

- Справка из ПФР. К такому заявлению нужно приложить справку из Пенсионного фонда о том, что вы там зарегистрированы и платите положенные взносы. Если бизнесмен не успел получить такую справку, налоговая запросит ее в ПФР сама.

ВАЖНО! Задолженность перед Пенсионным фондом, если она есть, не интересует налоговиков, ведь это различные ведомства.

Положенные взносы можно совершить и позже, главное, чтобы это произошло без просрочки по пенсионному законодательству, если не улыбается платить штраф.

Что дальше?

- Спустя 5 суток в налоговой предпринимателю выдадут удостоверение о том, что отныне он – бывший предприниматель: деятельность его ИП прекращена.

- Еще через 12 дней ему будет нужно отчитаться перед Фондом социального страхования и известить ПФР о прекращении своего статуса.

- Если был открыт расчетный счет, необходимо позаботиться о его закрытии, иначе с него ежемесячно будет взиматься плата за обслуживание, даже если никаких средств на него более не поступает.

- Если у предпринимателя имелся для расчетов кассовый аппарат, его надо снять с регистрации, иначе начислят штраф.

А я опять хочу работать!

Закон предоставляет ИП возможность самому принять решение о том, хочет ли он осуществлять предпринимательскую деятельность, и как скоро к ней возвращаться, если это вопрос решенный. Срок между закрытием и открытием ИП может быть абсолютно любым. Повторная регистрация проходит по установленной процедуре в том же налоговом органе.

Итоги и выводы

- Приостановить деятельность ИП без прекращения выполнения обязанностей перед государством нельзя.

- Предприниматель, не ведущий деятельность, должен сохранять все статусы и полномочия работодателя:

- подавать декларацию в налоговую с нулевой графой прибыли;

- платить единый налог, если это предусмотрено регистрацией;

- оплачивать сбор в ПФР;

- продолжать вести книгу расходов и доходов;

- подавать данные о численности штата;

- выплачивать заработную плату, если работники не уволены.

Источник: https://assistentus.ru/bankrotstvo/priostanovlenie-deyatelnosti-ip/

Можно ли приостановить деятельность ип не закрывая

Каких же документов вправе ждать налоговые органы от неработающего предпринимателя, кроме налоговой декларации?

- Заявление на закрытие. Если налоговики и получат от предпринимателя какое-либо законное заявление, это может быть только форма Р65001, в которой предприниматель просит закрыть ИП. Не имеет значение заполнение формы на компьютере или от руки, главное, чтобы в ней не было помарок, ошибок и исправлений.

- Справка из ПФР. К такому заявлению нужно приложить справку из Пенсионного фонда о том, что вы там зарегистрированы и платите положенные взносы. Если бизнесмен не успел получить такую справку, налоговая запросит ее в ПФР сама.

Источник: https://hh202020.com/mozhno-li-priostanovit-deyatelnost-ip-ne-zakryvaya/