Что такое НДС – налог на добавленную стоимость

Перспектива вычисления налога на добавленную стоимость не вызывает энтузиазма даже у мэтров бухгалтерии, и их можно понять: расчет и уплата этого «сложносочиненного» налога регламентируется многочисленными нормативными документами.

НДС считается косвенным налогом, поскольку он включен в цену товара или услуги. Юридическим плательщиком НДС выступает организация-продавец, но фактически налог взимается с конечного потребителя, который, к примеру, покупает в супермаркете продукты или заказывает сборку мебели.

Определение простыми словами

НДС (налог на добавленную стоимость) – это налог, который уплачивает предприятие со своей торговой наценки за каждую проданную единицу товара (оказанную услугу).

В основе этого налога лежит так называемая «добавленная стоимость», или наценка, установленная законодательством и исчисляемая в процентах от цены. Объектами налогообложения являются:

- реализация товаров;

- оказание услуг;

- выполнение работ.

Необходимо отметить, что наценка возрастает поэтапно, а сам налог взимается в порядке аванса, вне зависимости от того, реализован товар или нет.

Схема начисления и уплаты данного налога содержится в 21 главе Налогового кодекса РФ. В 2004 году начали действовать новые тарифные ставки (0 %, 10 %, 18 %). В 164 статье Налогового кодекса приведена информация о том, какому классу товаров соответствует та или иная ставка.

Налоговый кредит и налоговое обязательство

Две составные части, формирующие НДС, называются налоговым кредитом и налоговым обязательством.

Налоговый кредит – это такая сумма, которую плательщик может вычесть из налогового обязательства за тот или иной период времени. Эту сумму также называют входным НДС. Таким образом, входной НДС закладывается в цену товара, приобретаемого неким субъектом коммерческой деятельности.

Налоговым обязательством, или исходящим НДС, принято называть общую сумму налога, которую плательщик начисляет в течение конкретного отчетного периода.

Бюджет пополняется за счет суммы, которая является разницей между входным и исходящим НДС.

Как начисляется НДС

Механизм расчета этого комплексного налога достаточно сложен, поэтому проанализировать его проще всего на конкретном примере.

Рассмотрим, как происходит начисление налога на крем для лица в процессе его изготовления и продажи:

- Для начала некая фирма-поставщик продает косметической фабрике необходимое для производства крема сырье. Поставщик не работает себе в убыток, и потому включает в отпускную цену сырья его добавленную стоимость.

- Наступает черед косметической фабрики. Она производит крем и упаковывает его, а затем реализует заинтересованным лицам. Так образуется вторая добавленная стоимость. На момент продажи товара в магазин его цена складывается из стоимости компонентов крема, расходов и процента предполагаемой прибыли фабрики, а также НДС, добавленного производителем на втором этапе.

- Магазин также устанавливает свою наценку на крем (и, соответственно, добавляет НДС). А человек, пришедший за покупками, приобретает продукт и оплачивает НДС, начисленный на всех этапах. В итоге получается, что каждый участник процесса производства и реализации крема отчисляет свою долю налога в бюджет и компенсирует его за счет увеличения конечной цены.

Давайте рассмотрим этот пример на конкретных цифрах. Предположим, что ставка НДС составляет 18%:

- Итак, сырье приобретено за 118 рублей. В итоге получаем НДС – 18 рублей, которые уже включены в стоимость.

- Магазин покупает у косметической фабрики крем за 236 рублей. Сумма НДС достигает 36 рублей.

- Конечный потребитель приобретает крем за 302 рубля. Сумма НДС на конечном этапе – 46 рублей.

А теперь разберемся, сколько приходится заплатить каждому из участников этой цепочки.

Первым делом компания, изготовившая сырье, отчисляет в бюджет 18 рублей. Фабрика принимает к вычету входной НДС с приобретенного ею сырья (18 рублей) и выплачивает опять-таки 18 рублей (36-18). Магазин принимает к вычету уже 36 рублей (входной НДС), а в бюджет отчисляет 10 (вычитаем 36 из 46).

Основываясь на данных, приведенных выше, подсчитаем сумму НДС в итоговой цене крема. Она составит 46 рублей (18+18+10, где доля поставщика сырья для фабрики – 18 рублей, доля самой фабрики – 18 рублей, и доля магазина – 10 рублей).

С каких операций взимается ндс и кто является его плательщиком

Налог на добавленную стоимость взимается с организаций и индивидуальных предпринимателей, действующих в рамках общей системы налогообложения. Ниже приведен список операций, подлежащих налогообложению. Список взят из 146 статьи Налогового кодекса.

- ввоз определенных товаров из-за границы;

- организация строительных и монтажных работ для личных нужд;

- передача товаров, услуг и работ для личных нужд, расходы на которые не могут быть вычтены;

- продажа товаров и услуг, выполнение работ, передача права собственности и предметов залога в пределах границ РФ.

Если на территорию РФ ввозятся какие-либо товары из-за границы, НДС приходится платить ИП и организациям, работающим не только по общей системе налогообложения, но и по другим системам.

Схема налогового вычета

Начисление налога происходит на основании общей суммы выручки. Но НДС – сложный налог, формирование которого происходит поэтапно, за счет наценки. Вычет – это инструмент, который используется для того, чтобы каждый участник предпринимательской цепочки платил только свою долю добавленной стоимости.

Вся информация о налоговых вычетах и содержится в 172 статье Налогового кодекса. Тем не менее, дадим определение вычета:

Вычетом называют сумму входного НДС, то есть налога, который уплачивается при покупке товаров/услуг в процессе осуществления плательщиком предпринимательской деятельности.

Допустим, для предприятия, производящего мясные полуфабрикаты, входной НДС – это НДС с продукции, закупленной на ферме. Предприятие рассчитывает НДС, исходя из своей выручки за продажу продукции в магазин, и принимает к вычету сумму НДС, которую пришлось уплатить на этапе закупки мяса. Таким образом, ему (производителю полуфабрикатов) необходимо будет уплатить НДС с выручки, образовавшейся на предприятии. Магазин же начисляет НДС со своей выручки за проданный продукт, а к вычету принимает НДС производителя. Это значит, что ему нужно уплатить только НДС с собственной наценки.

Порядок уплаты НДС

Порядок уплаты данного налога зафиксирован в 174 статье Налогового кодекса РФ. Согласно ей, уплата производится поквартально, не позже 20 числа месяца, следующего за отчетным периодом. Соответственно, за первый квартал нужно заплатить не позже 20 апреля, за второй – не позже 20 июля, за третий – до 20 октября, за четвертый – до 20 января нового года.

Методика начисления НДС связана с рядом трудностей, обусловленных особенностями законодательства. Чтобы избежать штрафов со стороны контролирующих органов, надо постоянно следить за изменениями в нормативных актах, относящихся к данному налогу и своевременно вносить необходимые корректировки в систему учета, отчетности и уплаты НДС.

⇧

Источник: http://www.temabiz.com/terminy/chto-takoe-nds.html

Ндс для «чайников»: ставки, что облагается налогом, методы уплаты

С налогом на добавленную стоимость сталкивается любая компания. Чтобы не переплачивать, нужно знать основные правила расчёта налога и его смысл.

Система НДС распространена во всём мире, в России налог введён в 1992 году. Из названия можно понять, что налог начисляется не на всю цену товара, а только на добавленную стоимость, то есть ту стоимость, которую добавила ему именно ваша организация.

Добавленная стоимость находится как разность между выручкой и стоимостью приобретённого товара.

Метод уплаты НДС

Основным в России многих других странах является метод счетов-фактур. В этом случае продавцом составляется счёт-фактура при продаже товара. Продавец умножает цену на налоговую ставку и продаёт свой товар уже по этой цене, которая учитывает НДС. Составляется такой документ в двух экземплярах:

- счёт-фактура выставленный, остаётся у продавца;

- счёт-фактура полученный, отдаётся покупателю.

Разница между выставленным и полученным счетами и есть НДС.

При этом в бухгалтерии должен вестись список полученных счетов-фактур в специальной книге регистрации, «книге покупок». Есть и «книга продаж», куда заносится информация обо всех выданных счетах-фактурах.

Кто платит НДС

Оплатой НДС озабочены организации и ИП, за исключением:

- фирм и ИП на «упрощёнке»;

- фирм и ИП на ЕНВД;

- фирм и ИП, выручка которых в течение отчётного периода не превысила 2 млн рублей, но в таком случае необходимо подавать заявку на разрешение неуплаты НДС.

Освобождение от НДС невыгодно той фирме, которая в цепочке идёт после организации, которая НДС не платила. У неё не окажется счёта-фактуры полученного, платить придётся всю сумму, без вычета. Если до конца цепочки все организации освобождены от НДС, никто не будет в проигрыше, кроме государства.

Что облагается НДС

Рассмотрим так называемые «объекты налогообложения»:

1. В общем случае при реализации товаров и услуг базой для расчёта НДС является выручка, полученная при реализации товара, авансы и иные суммы, полученные за товар. Сюрприз от законодателей: НДС платится даже с безвозмездно отданных, «подаренных» товаров. В этом случае НДС находят из рыночной стоимости данного товара.

2. Товары, импортируемые в Россию.

3. Строительно-монтажные работы для своей организации. Всё правильно, если строительство подрядным способом облагается НДС, то и хоз. способ не должен ничем отличаться, иначе строительство хоз. способом станет выгоднее.

4. Передача товара на собственные нужды. То есть в случае, если нам необходим один чайник для собственных нужд, с него тоже надо платить НДС.

Ставки НДС

На территории России действуют две ставки:

- основная — 18% (расчётная — 18/118);

- пониженная — 10% (расчётная — 10/110).

Пониженная ставка действует при расчёте налога на детские товары, учебную литературу, некоторые продовольственные товары, лекарства и т.д.

Таким образом, если стоимость товара составила, предположим, 200 рублей, с учётом НДС этот товар будет продан за 236 рублей. Продавец будет должен заплатить 36 рублей государству.

Но если при этом у него есть счёт-фактура на покупку товар за 118 рублей, из которых 18 рублей — НДС, то продавец использует этот вычет и заплатит государству всего 18 рублей (36-18). То есть полученный счёт-фактура в таком случае будет «зачтён», или «принят к зачёту».

Чтобы получить вычет по НДС, нужно, кроме счёта-фактуры, иметь накладную на полученный товар. Неимение одного из двух документов или их неверное оформление приведёт к необходимости полной оплаты НДС, без вычетов.

Варианты уплаты НДС

Порядок уплаты НДС — декларационный. НДС должен быть начислен и покрыт не позднее 20 числа месяца после отчётного квартала.

Один из вариантов уплаты — посредством налогового агента, когда организация выступает посредником между налоговым органом и плательщиком налогов. Например, в случае аренды имущества государства и муниципалитета организация является налоговым агентом для арендодателя — органа власти.

Ещё один случай — покупка товара или услуги у иностранных лиц, не состоящих на налоговом учёте в России. То есть предприятие оказывает услуги по передаче НДС в бюджет.

Оформление счетов-фактур

НДС посвящена статьи 168 и 169 НК РФ. Согласно кодексу, выставление счета-фактуры с подписью руководителя и главбуха должно произойти не позднее пяти дней с момента отгрузки товара либо получения аванса.

На счёте-фактуре должны присутствовать:

- дата его выписки,

- номер по порядку;

- адрес, ИНН и полное наименование покупателя и продавца;

- товар должен быть описан, начиная с его наименования и стоимости и заканчивая страной-производителем.

При этом при ведении сделки в валюте, отличной от рубля, декларация также должна быть заполнена в этой валюте.

Необходимо также вести учет счетов фактур полученных и выданных в журнале регистрации по специальной форме согласно Постановлению № 1137 от 26.12.2011 г.

Источник: http://HelpAcc.ru/nalogi/nds/nds-dlya-chajjnikov.html

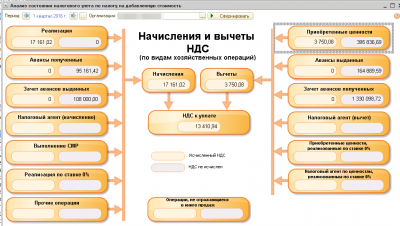

Расчет НДС к уплате в бюджет

НДС к уплате является косвенным отчислением, формой изъятия в бюджет части стоимости продукции или работ, создаваемых на всех стадиях производственного процесса. В результате применения НДС к уплате потребитель продукции вносит продавцу платеж со всей стоимости изделия или услуги, но в бюджет данная сумма поступает до момента конечной реализации.

Расчет НДС к уплате в бюджет: пример

Расчет НДС к уплате в бюджет производится по итогам каждого периода. В некоторых случаях возможно возмещение обязательства государством, если по итогам периода размер вычетов больше суммы взноса. Для вычисления суммы НДС потребуется представить декларацию по отчислениям, копию контракта, а также выписки,

подтверждающие передвижение средств, копии транспортных накладных и т.д.

Можно рассмотреть пример, как определяется алгоритм расчета. К примеру, выручка ООО за второй квартал составила 300 и 500 тысяч (применялась ставка 10 и 20%). Для установления суммы оплаты требуется:

- Определить размер платежа по итогам продажи – (300 00010%)/100 + (500 00020%)/100 = 30000 + 100000=130 000.

- Установить сумму, которую организация внесла в составе цены за продукцию и которая подлежит вычету – 200 000 (размер закупки изделий, облагаемых по ставке 10%, в стоимость уже включен сбор) * 10% + 250 000 (стоимость оплаченных товаров, облагаемых по ставке 20%) * 20% = 20 000 + 50 000 = 70 000.

- Считаем показатель для перечисления в бюджет – 130 000 – 70 000 = 60 000.

Сдача отчетности производится ежеквартально, согласно НК РФ. Формулы для определения отчислений не являются сложными. Размер взноса составляет стоимость изделий и услуг с включением акцизов, но без налога, умноженную на ставку. Всего применяется несколько видов ставок – 0 и 10% – льготные, а также основная ставка – 20%.

Для установления начисленного платежа требуется сбор с реализованных товаров сложить с отчислениями с предоплаты. Для расчета вычета по взносу сложить:

- Платеж, предъявляемый к плательщику при приобретении продукции или услуг.

- Налог, предъявленный при перечислении предоплаты.

- Взнос, уплаченный на таможне при импорте.

- Взнос, исчисленный продавцом с предоплаты на время отгрузки продукции.

- Взнос, уплаченный в качестве агента.

Итоговая сумма для уплаты в бюджет будет равна начисленному платежу за минусом вычета.

Подтверждение начисления и вычеты по НДС

Уплачивать НДС в бюджет должны как организации, так и ИП. Определить сумму, подлежащую уплате в бюджет, можно при помощи формул, нужно сумму умножить на тариф.

На вычет взноса могут претендовать только те лица, которые используют ОСН. Если же компания освобождена от внесения платежа, рассчитать отчисления на вычет из бюджета нельзя.

В каких случаях можно заявить на вычет:

- При экспорте продукции.

- При приобретении российской продукции.

- При покупке товаров у иностранных поставщиков, которые не зарегистрированы в РФ как плательщики взносов.

Есть некоторые условия принятия взноса к вычету. Так, вычет может быть заявлен не позднее 3 лет после принятия продукции или работ на учет. Купленные товары должны применяться для перепродажи. Если вычет соотносится к импортной продукции, налог должен быть внесен на таможне России. Документация для получения вычета должна быть оформлена согласно правилам.

Для возмещения платежа потребуется предоставить счет-фактуру, передаточный документ. Дополнительно нужно будет оформить первичную документацию, проверить, насколько правильно все поля заполнены.

В отдельных ситуациях плательщику может быть отказано в вычете. Основной причиной является некорректное оформление счета-фактуры, отсутствие корреспондирующего счета в декларации, отсутствие реализации, операции были освобождены от налога. При

получении отказа в возмещении плательщик должен внести отчисления, либо оспорить решение инспекции в судебном порядке.

НДС: основные определения и формулы

Данный платеж представляет собой косвенный взнос, который перечисляется в бюджет РФ, представляет собой добавленную стоимость. Согласно НК РФ, действует три основных ставки для уплаты отчислений.

Нулевой процент уплачивается при экспорте продукции, а также для специфических изделий. Ставка 10% используется при реализации некоторых продуктов для детей, медицинского оборудования, социально значимых продовольственных товаров. Ставка в 20% является основной и используется для продукции, не подпадающей под льготы.

Есть формула расчета платежа. Нужно стоимость реализуемых изделий с акцизами, но без учета сбора умножить на тариф. Пример расчета: компанией был продан товар, облагаемый по ставке 10%, стоимостью 200 000. Тогда налог составит 20 000 (200 000*10/100).

Вычисление НДС от суммы

Рекомендуется ознакомиться с тем, как правильно рассчитать НДС от размера к уплате в бюджет. Для расчета берется показатель без учета взноса, и умножается на тариф (0,10,20), полученное значение делится на 100.

Пример: компания занимается продажей диванов стоимостью 30 000 рублей без отчислений за 1 позицию. Ставка стандартная и равна 20%. Налог 20% от суммы составит 30000*20/100 = 6000. Получается, цена товара со взносом будет 30 тысяч + 6 тысяч, равно 36 тысяч рублей.

Вычисление НДС в том числе

Есть некоторые нюансы внесения НДС, подлежащего уплате в бюджет, или добавленной стоимости. Расчет налога «в том числе» предполагает выделение отчисления, уже заложенного в размер итоговой суммы. Формула будет следующей: сумма с отчислениями

умножается на тарифную ставку, полученное значение делится на налоговую ставку +100.

Образец при ставке 20% – сумма со взносом * 20 / 120. Пример: организация продает микроволновые печи по стоимости 5000 за штуку с учетом налога. Ставка применяется основная и составляет 20%. Платеж составит 5000*20/120= 833,33. То есть, стоимость товара без платежа составит 5000-833,33 =4166,67.

Какие предусмотрены ставки налога согласно НК

Есть несколько ставок, применяемых для перечисления НДС в бюджет. Перед тем, как рассчитывать налоговый платеж, нужно установить, какая именно ставка будет применяться.

С начала 2019 года базовая или основная ставка, выросла на 2%, и, вместо 18%, она будет равна 20%. Помимо нее, применяются льготные тарифы, которые составляют 0% и 10%.

Базовая ставка применяется в большинстве операций. 10% актуальна для некоторых групп товаров, которые являются социально важными. Нулевой процент применяется при операциях экспорта, международных перевозках, для специфических работ и услуг.

При неуплате отчислений своевременно к нарушителю могут применяться санкции. Величина устанавливается НК РФ и составляет 20% от неоплаченной суммы, если нет признаков правонарушения, либо 40%, если нарушение было совершено намеренно.

Помимо этого, переводятся пени, размер которых зависит от количества и срока просрочки, действующей ставки рефинансирования.

Источник: https://expert-nds.ru/nds-k-uplate/

Подробная информация об НДС для начинающих

Налог на добавленную стоимость (сокр. НДС) был впервые опробован на практике в середине ХХ века во Франции.

Со времен своего появления и до наших дней сущность налога заключается, в его важности для формирования бюджета государства,

так как НДС – изъятие определенной части добавленной стоимости, получаемой на каждом из этапов производства как товаров, так и работ или услуг.

Благодаря существованию налога НДС, правительство страны имеет возможность регулировать сборы в бюджет, как с юридических лиц, так и с нерезидентов страны, в которой ведется производственная деятельность, оказываются услуги или реализуются товары.

Этот налог применяется в большинстве экономически развитых стран мира, в России он существует с 1992 года.

Плательщики налога НДС

Плательщиками являются российские юридические лица не взирая на организационно-правовую принадлежность, предприятия, имеющие в уставном фонде иностранные инвестиции, индивидуальные предприниматели и филиалы (отделения), которые реализуют товары самостоятельно.

Где узнать долги по налогам для физического лица?

Что такое накопительная часть пенсии узнай здесь.

Существует ряд случаев, предполагающих возможность освобождения от уплаты НДС.

Среди них:

- Компании и предприниматели, относящиеся к системе налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН).

- Юрлица и предприниматели, практикующие упрощенную систему налогообложения (УСН).

- Юрлица и предприниматели, употребляющие в учете систему налогообложения в виде единого налога на вмененный доход (ЕНВД).

В определенных ситуациях обладатели специальных налоговых режимов должны уплатить НДС в бюджет.

Это необходимо при:

- 1) ввозе на территорию России товаров

- 2) заключении договоров либо простого товарищества, либо доверительного управления

- 3) выставлении своим покупателям оформленных счетов-фактур.

Отметим также, что с целью реализации российской государственной социальной политики получают освобождение от уплаты НДС и предприятия, реализующие и производящие товары, имеющие в штате более 50 % работающих инвалидов.

Объекты НДС

• Обороты по реализации на российской территории продукции, услуг, выполненных работ, безвозмездная передача иным предприятиям и физическим лицам имущества и прочих средств, а также бартер.

• Товары, которые ввозятся на территорию РФ.

Способ исчисления НДС

В мире существует 2 схемы исчисления этого налога.

«Сложение» – согласно которому налогооблагаемая база представляется как сумма добавленных стоимостей по каждому из типов продукции отдельно, а налог – по ставке от суммы этих стоимостей.

«Вычитание» – что можно начислить налог на общую сумму всей выручки, а затем из нее убирается сумма НДС, оплаченная при приобретении всех исходных материалов.

В России используется второй способ, причиной чему служит, прежде всего, отсутствие на предприятиях возможности вести учет по каждому отдельному виду продукции. Пример расчета будет приведен несколько позже.

Операции, которые не предполагают начисления НДС.

Достаточно обширен список операций, не относящихся к объектам налогообложения НДС

В него входят операции, не приводящие к реализации (например, переход имущества от субъекта к его правопреемнику, внесения участниками вкладов в уставные капиталы и т.д.), продажа паев и земельных участков, операции по страхованию, образовательные услуги, экспорт товаров (как собственного производства, так и продукции приобретеной).

Кроме того, в российском Налоговом Кодексе содержится огромный список операций, которые являются объектом налогообложения НДС, но теперь не облагаются этим налогом.

В перечень включена реализация определенных медицинских товаров, раздача некоторой маркетинговой продукции и т.д.

Освобождение от уплаты НДС

Предприниматели и компании, выручка у которых без учета НДС за 3 предшествующих идущих друг за другом календарных месяца не превзошла в общем двух миллионов рублей.

Освобождение не касается подакцизных товаров (к ним относятся алкогольная и табачная продукция, автомобили установленной массы, топливо) и импортных операций.

Зачем нужна справка 2 НДФЛ?

Что такое ЕГРЮЛ узнать в этой статье.

Зачем необходим кассовый приходный ордер и как правильно его заполнить читайте по следующей ссылке: https://buhguru.com/buhgalteria/kassa/primer-pravilnogo-zapolneniya-prikho.html#more-32

Установлено, что освобождение от НДС не является обязанностью налогоплательщика.

В тех случаях, когда предприятие решает пользоваться освобождением, оно должно подать в свою налоговую инспекцию определенное уведомление и установленный пакет документов (оформленную выписку из книги продаж и копию журнала счетов-фактур и др.).

Необходимо помнить, что предприятия, которые уже освобождены от НДС, сохраняют обязанность по выставлению счета-фактуры.

Налоговые ставки для НДС

1) Основная ставка Налога на добавленную стоимость на сегодня составляет 18 процентов

2) Для некоторых видов товаров (детских, продовольственных, периодических изданий, хлеба, товаров для медицинских целей, книг) определена ставка НДС размером в 10 процентов.

3) Товары, идущие на экспорт, а также экспортные услуги, некоторые транспортные услуги, судостроение, операции , которые связанны с драгоценными металлами и др. – облагаются по нулевой ставке.

Пример расчета НДС

Для расчета налога первоначально нужно определить налоговую базу, а затем подсчитать суммы налоговых вычетов.

Источник: https://buhguru.com/buhgalteria/nds/chto-takoe-nds-dlya-chajjnikov.html

Начисление НДС: порядок, основания, ставки, формулы расчета, примеры

Оплата НДС – неоспоримая обязанность всех компаний и предпринимателей, занимающихся коммерческой деятельностью (кроме льготников). Этот процесс контролируется фискальными органами любого государства, и нарушения отслеживаются и караются. Но для оплаты налога надо вначале его исчислить.

Поэтому порядок, методы, момент и правила начисления НДС — важная часть налоговой системы. В данной статье помимо прочего мы расскажем также о бухгалтерских проводках по начислению НДС в бюджете и пени по нему.

Основания для начисления НДС

Основанием для начисления НДС является прирост стоимости товара, случившийся на данном предприятии. То есть разница между реализацией и входной стоимости товаров и услуг. А вот кто облагается данным налогом:

- Компании по факту своей производственной или коммерческой деятельности.

- ИП по операциям и услугам, облагаемым НДС.

- Граждане, ввозящие товар из-за границы.

Это и есть налогоплательщики НДС, которые в этом качестве состоят на учете в ФНС.

Следующим основанием для начисления НДС является наличие объекта налогообложения (или налоговой базы). 146-ая статья НК определяет объекты как операции производимые по:

И конечно место их реализации – территория РФ.

Порядок и способы начисления НДС на определенную сумму с полученного аванса, подарков и в других случаях рассмотрены ниже.

Основания для начисления НДС, отражение и проверка расчетов рассмотрены в этом видео:

Порядок проведения

Хотя НДС не очень простой налог, но по сложившейся практике, налогоплательщики рассчитывают его самостоятельно. Порядок расчетов такой:

- Рассчитывается сумма налога по всем операциям за отчетный период с учетом налоговых ставок.

- Рассчитывается сумма вычетов.

- Рассчитывается величина уплаты в бюджет.

Ставки

В настоящее время в стране действуют три вида ставок НДС:

Применяемость этих ставок описано в 164-ой статье НК. И выглядит таким образом. Нулевая ставка применяется:

- На импортные товары.

- Некоторые виды транспортных операций.

- При транспортно-экспедиторской деятельности ИП.

- Международных транспортных перевозках.

- Работах, связанных с космосом и добычей драгоценных металлов.

- На услуги для иностранного дипкорпуса.

- И экспорт ГСМ.

- К работам и выполняемым услугам, связанным с международными спортивными мероприятиями.

Десятипроцентную ставку НДС применяют у нас в стране:

- При поставках и реализации сельскохозяйственной продукции и некоторых видов продуктов питания.

- Морепродуктов.

- При торговле перечисленными в НК детскими товарами.

- Печатной продукцией.

- Медицинскими товарами.

Формулы для начисления и перечисления НДС рассмотрены ниже.

Данное видео расскажет об условиях признания компании налоговым агентом по НДС:

Формулы

Для начисления НДС потребуются несколько несложных формул, которые помогут решить эту задачу. Для ставки в 18% эти формулы выглядят так:

- Самая простая – расчет самого налога: НДС = Сумма × 0,18

- Расчет стоимости с НДС: Стоимость с НДС = Сумма + (Сумма × 0,18).

- Более сложная формула: для получения стоимости без НДС при известной стоимости с НДС. Возьмем предыдущую формулу: Стоимость с НДС = Сумма + (Сумма × 0,18). Ее можно записать так: Стоимость с НДС = Сумма × (1 + 0,18). Следовательно, Сумма = Стоимость с НДС/(1 + 0,18).

- Формула выделения НДС из известной стоимости НДС такая: НДС = Стоимость с НДС × (1 – 1/18).

Примеры расчета начислений и уплаты НДС показаны далее.

Примеры

Рассмотрим практические примеры расчетов по приведенным выше формулам:

- Сумма равна 20000 рублей. НДС = 20000 × 0,18 = 3600 рублей.

- Стоимость с НДС при этом варианте: 20000 + 3600 = 23600 рублей.

- Если известна стоимость с НДС (23600 рублей), то сумма без НДС составит: 23600/(1 + 0,18) = 20000 рублей.

- При известной стоимости с НДС (23600 рублей), сам налог считается: 23600 × (1 – 1/1.18) = 3600 рублей.

Особенности

Некоторые отдельные особенности, которые надо иметь в виду при расчете и начислении НДС:

- Некоторые операции не подлежат обложению данным налогом. Их перечень можно посмотреть в 149-ой статье НК.

- При расчете НДС на ввозимые товары, их стоимость в рубли пересчитывается, по курсу банка РФ на момент предоставления декларации.

- Данные для расчета НДС берутся из счета-фактуры и должны быть данным документом подтверждены.

- Декларации по НДС теперь подаются в электронном виде, поэтому сам расчет или его проверку предпочтительно выполнять на специализированных сервисах в режиме онлайн.

О том, как отражается проводкой начисление НДС при безвозмездной передаче имущества, расскажет это видео:

Источник: http://uriston.com/kommercheskoe-pravo/nalogooblozhenie/nds/poryadok-nachisleniya.html