Как сделать перепланировку в ипотечной квартире: 3 основных способа

Все чаще встречается, что в купленной в ипотеку квартире заемщику многое хочется поменять. Например, передвинуть стену, изменить размер кухни за счёт пространства коридора либо комнаты, соединить ванную комнату с санузлом, перестроить балкон на лоджию и т. д.

Если перед заемщиком встал вопрос о перепланировке квартиры, приобретенной в ипотеку, то по закону Российской федерации он имеет все права на осуществление этих действий.

Однако все нужно делать в срок, с согласованием соответствующих структур, таких как банк, страховая компания, БТИ и т. п.

Можно ли делать перепланировку в ипотечной квартире?

Переустройством жилого помещения, согласно 25 статье Жилищного кодекса РФ, называется изменение его изначального состояния, которое необходимо внести в технический паспорт.

Все действия, связанные с перепланировкой ипотечного жилья необходимо узаконить. Самостоятельное переустройство квартиры, взятой в кредит, является нарушением закона РФ и карается административным штрафом.

Перед началом перепланировки кредитной квартиры желательно ознакомиться с материальной частью этого вопроса.

На какие типы делятся перепланировки жилья?

Перепланировка жилых помещений бывает:

- согласно эскизу;

- проектная;

- согласно проекту с изменением несущих конструкций.

Перепланировка в ипотечной квартире по эскизу

Перепланировка в квартире в ипотеку согласно эскизу – самая доступная и простая, не требующая заказа проектной документации.

К ней можно отнести демонтаж или установку ненесущих перегородок, перемещение сантехники, ликвидацию встроенных ниш и шкафов.

Для согласования этого вида перепланировки достаточно только документов БТИ. Длится эскизная перепланировка где-то 2–3 месяца.

Проектная перепланировка в квартире в ипотеку

Проектная перепланировка относится к более сложному виду переустройства, но банки-ипотекодержатели все-таки на нее соглашаются.

Проектная перепланировка используется, к примеру, при увеличении ванной за счет ликвидации стен в коридоре, при переносе санузлов, при изменении типа полов и т. п. Чтобы производить такие перепланировки, потребуется разрабатывать проектную документацию.

Для согласования этого типа перепланировки требуется запрос жилищной инспекции в органы СЭС (санэпидемстанции), УГПС (управление городской противопожарной службы).

Перепланировка в квартире в ипотеку с изменением несущих конструкций

Третий тип перепланировки с изменением несущих стен относится к самому сложному виду перепланировки. В квартирах, взятых в ипотеку, такая перепланировка в ипотечной квартире встречается очень редко.

Здесь придется провести переговоры с банком-ипотекодержателем и с бюро технической инвентаризации (сокращенно БТИ).

Если несущие конструкции были реконструированы самостоятельно, то БТИ попросит вернуть их к первоначальному положению, изначально занесенному в технический паспорт квартиры.

А также самовольная перепланировка в квартире в ипотеку чревата наложением штрафа в размере 2,5 тысяч рублей и привлечением заемщика к административной ответственности.

Можно ли делать перепланировку в ипотечной квартире?

Нюансы проведения перепланировки в ипотечной квартире

Итак, если вы приняли решение о перепланировке ипотечной квартиры, то первоочередное что вы обязаны сделать, это обсудить это решение с банком.

До того момента пока полностью не погашен кредит, ипотечное жилье, по договору, является собственностью банка, а все риски связанные с порчей квартиры застрахованы в страховой компании.

Именно поэтому вначале необходимо получить согласие от страховой компании, а после писать заявление в банк о перепланировке в квартире в ипотеку.

Учитывая уровень сложности перепланировки, получить ответ от банка-кредитора можно будет через 25–35 дней.

Еще нужно будет получить заключение оценщика, подтверждающее, что цена квартиры не изменилась после ее перепланировки.

В некоторых ипотечных договорах прописан пункт, который запрещает вносить изменения в архитектурные конструкции. Тогда для осуществления перепланировки в ипотечной квартире придется полностью рассчитаться с кредитной задолженностью.

Проблемы, которые могут возникнуть с банком-кредитором

Практически все ипотечные договоры содержат пункт о проведении инспекции кредитной квартиры. Обычно проверка происходит 1 раз в год, бывает, что банк просит выслать фотографии квартиры.

Банковский работник имеет полное право осматривать ипотечную квартиру, и если он обнаружит какие-либо незаконные перепланировки, то заемщик рискует быть оштрафованным, ведь такие действия — это нарушение кредитного договора.

А банк заставит или узаконить перепланировку, или же вернуть квартиру к начальному состоянию. Худшим вариантом будет требование банка погасить задолженность по квартире, мотивируя это несоблюдением пунктов кредитного договора.

Все эти факты свидетельствуют о том, что заниматься перепланировкой ипотечной квартиры, не поставив в известность банк, очень рискованно.

Если же, по какой-то причине заемщик отказывается выполнять условия банка, то последний может подать исковое заявление в суд о взыскании залога, которым является квартира.

Такая процедура может обернуться для заемщика потерей недвижимости либо ее продажей.

Может ли банк пойти на уступки?

Если же все перестроечные работы уже сделаны, то заемщику обязательно нужно поставить банк в известность, не дожидаясь визита банковского инспектора.

В данном случае банк, возможно, пойдет на уступки, и предоставит заемщику отсрочку для узаконивания перепланировки. Но это едва ли избавит кредитуемого от применения к нему штрафных санкций.

На разрешение перепланировки квартиры, когда этот вопрос уже согласован с банком, есть всего 3–6 месяцев.

Образец согласия Сбербанка на перепланировку в ипотечной квартире:

Перепланировка в квартире в ипотеку: согласие Сбербанка.

Как оформить документы на перепланировку: самостоятельно или при помощи посредника?

Собрать необходимые документы можно двумя способами: своими силами либо же прибегнув к помощи посредников. Вторые помогут решить этот вопрос намного быстрее.

Посредники самостоятельно подготовят все необходимые документы. От заемщика потребуется только оформить доверенность на посредника и оплатить расходы, связанные с оформлением бумаг.

Стоимость узаконивания документов зависит от объемов перепланировки и местонахождения ипотечной квартиры.

Когда посредники выполнят все необходимые процедуры оформления документов, заемщику придется обратиться в БТИ и получить обновленный технический паспорт. Потом получить новое правоустанавливающее свидетельство на квартиру.

Чтобы собрать весь пакет документов самостоятельно понадобится много сил и масса свободного времени.

Необходимый пакет документов для оформления перепланировки ипотечной квартиры

Приступая к перепланировке в залоговой квартире, нужно будет подготовить тот же пакет документов, что и при проведении обычной планировки.

Документы от заемщика

1. Чтобы получить разрешение от банка-кредитора на перепланировку ипотечной квартиры, нужно будет написать заявление о предстоящей перепланировке. К заявлению обязательно прилагается разрешающий документ от бюро технической инвентаризации. Желательно сделать копию с зарегистрированного заявления, а также потребовать у банка письменный ответ на него.

2. Получить согласие от страховой компании.

3. Получить разрешение в БТИ. При этом необходимо уточнить понадобится ли оригинальный документ о праве собственности на квартиру.

4. Наличие поэтажного плана и проекта (или эскиза) перепланировки.

5. Взять в банке правоустанавливающие документы на квартиру. Во многих банках, пока квартира находится в залоге, правоустанавливающие документы на ипотечную квартиру сберегаются у них. Чтобы взять оригинал свидетельства на квартиру, в банке нужно будет оформить акт передачи документов от банка к заемщику.

6. Получить заявление с согласием на перепланировку от собственников квартиры.

7. Иметь копию лицевого счета.

8. В БТИ взять техпаспорт на квартиру с планом до перепланировки.

9. От автора проекта или организации получить техническое заключение на возможность проведения перепланировки.

После проведения работ по перепланировке квартиры заемщику нужно будет зарегистрировать все изменения в устройстве квартиры в БТИ, и представить банку новые документы о совершенных изменениях в ипотечном жилье.

Если техническое заключение дает разрешение на возможность перепланировки квартиры, то банк, обычно, соглашается на переустройство залогового имущества.

Образец согласия Росбанка на перепланировку в ипотечной квартире:

Перепланировка в ипотечной квартире: согласие Росбанка.

Стоимость услуг, необходимых для оформления перепланировки квартиры в 2015 году

На стоимость перепланировки квартиры влияет сложность и объем перестроечных работ, а также цена на необходимые материалы для ремонта.

Влияет и то, кто будет заниматься составлением проекта (самостоятельно или при помощи специалистов) и тип перепланировки (по эскизу или по проекту).

Для ознакомления стоимости услуг на оформление перепланировки квартиры в 2015 году представлена таблица с ориентировочными ценами:

| Этапы оформления перепланировки | Средняя стоимость перепланировки |

| Консультирование у юриста | 1–2 тыс. рублей |

| Получение технического паспорта с планом из бюро технической инвентаризации | 2–7 тыс. рублей |

| Составление проекта перепланировки | 3–15 тыс. рублей |

| Получение разрешения от жилищной инспекции | до 30 тыс. рублей |

| Получение разрешения при помощи посредников | от 30 тыс. рублей |

| Оформление проектной документации | около 5 тыс. рублей |

| Установка проема для одной стеновой панели | 20–30 тыс. рублей |

| Возможные судебные издержки на узаконивание планировки | от 30 тыс. рублей |

Нетрудно сделать вывод, что перепланировкой ипотечной квартиры заниматься можно, но согласовав все возможные вопросы с банком, либо же после полного погашения кредитной задолженности.

Можно ли сделать перепланировку в ипотечной квартире и что для этого необходимо, вы можете узнать в следующем видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже: Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Источник: http://ProNovostroyku.ru/yuridicheskie-voprosy/pereplanirovka/kak-sdelat-pereplanirovku-v-ipotechnoj-kvartire-3-osnovny-h-sposoba.html

Перепланировка квартиры в ипотеке: что можно, а что нельзя узаконить

Многие после покупки ипотечной недвижимости хотят ее переоборудовать: сделать из однушки двушку, объединить разные помещения или сделать другие изменения. Отсюда возникает закономерный вопрос: если квартира в ипотеке, можно ли сделать самостоятельно перепланировку? Ответ здесь положительный, но есть ряд нюансов, и главным из них является получение разрешения от банка.

Вообще перепланировка и ипотека допускаются кредиторами, если все производится на законных основаниях и с получением соответствующих документов от разных организаций. Ввиду того, что недвижимость находится в залоге у банка до погашения долга, без его участия в этой процедуре обойтись не получится.

Как банки относятся к перепланировке ипотечных квартир

Первое и самое главное, на что нужно обратить внимание – это содержание ипотечного договора. В нем указываются права и обязанности сторон, в том числе и возможность проведения перепланировки заемщиком. Если она под строгим запретом, вероятность получения одобрения от кредитора ничтожно мала, но такое встречается редко.

В большинстве случаев финансовые учреждения одобряют желание заемщиков переоборудовать недвижимость при условии, что все будет произведено в соответствии с законом и они получат разрешительные документы.

Если гражданин решает купить в ипотеку квартиру с неузаконенной перепланировкой, банк может одобрить такую заявку, но в этом случае получением всей документации все равно придется заниматься заемщику. Обычно на всю процедуру клиенту отводится до 1 года, чтобы успеть получить необходимые разрешения, но, если он не укладывается в срок, это является нарушением условий договора, что служит основанием для его расторжения.

Еще один проблемный вопрос, который нередко возникает у собственников – является ли демонтаж встроенного шкафа перепланировкой. Здесь все зависит от конкретной ситуации и конструкции шкафа: если в поэтажном плане есть встроенная мебель, а в экспликации она выделяется в качестве отдельных помещений, узаконивать переоборудование нужно. Если же шкафов нет в поэтажном плане, такие работы относятся к косметическому ремонту и не требуют получения разрешений.

Что говорит закон

Особенности проведения перепланировки недвижимости регулируются гл. 4 ЖК РФ:

| ст. 25 | Переустройство подразумевает перенос, замену или установку коммуникаций и оборудования, если для этого требуется внесение корректировок в техпаспорт. Перепланировкой называется изменение конфигурации помещения, и техпаспорт здесь также отражает все |

| ст. 26 | Основанием для перепланировки является принятое собственником жилья решение и получения разрешений от муниципальных организаций |

| ст. 27 | Муниципальные органы власти могут отказать в удовлетворении заявления, если собственник представит неполный пакет документов или ложные сведения, а также при несоответствии плана переоборудования техническим нормам |

| ст. 28 | В конце перепланировки, когда будут сделаны все изменения, работу должна принять приемочная комиссия муниципалитета и составить акт. Впоследствии он направляется в Росреестр |

| ст. 29 | Если перепланировка была проведена незаконно, но без нарушения технических требований, по решению суда она может быть оставлена без изменений. Во большинстве остальных случаев требуется возврат жилья к прежнему состоянию |

Важно! Банк может отказать заемщику в перепланировке без объяснения причин, если возможность ее проведения не указана в договоре. Это не является нарушением законодательства, но, если должник не согласует все с кредитором, тот сможет применять штрафные санкции за нарушение условий соглашения, либо расторгнуть его в одностороннем порядке. Есть и другой, часто встречающийся вариант – подача иска банком в суд, дабы заставить заемщика по решению суда вернуть техническое состояние квартиры в прежний вид.

Зачем нужно получение разрешения

Если речь идет о разрешении от банка, то здесь все основывается на нормах ФЗ «Об ипотеке», согласно которому все действия с заложенной недвижимостью (продажа, обмен, дарение, перепланировка) производятся только с согласия кредитора. Это объясняется тем, что внесение изменений в конструкцию может повлечь причинение ущерба жилью, если собственник допустит ошибку при проведении ремонтных работ – финансовые риски до погашения ипотеки полностью лежат на займодателе.

Если говорить о технических организациях, то разрешение от них оформляется на основании плана перепланировки, по которому видно, не причинит ли вреда несущим конструкциям такой ремонт. Если сделать все не в соответствии с требованиями и допустить грубую ошибку, возможно разрушение жилья.

Можно ли оформить ипотеку на квартиру с перепланировкой

Раньше приобретение жилища с перепланировкой в ипотеку не допускалось, но несколько лет назад банки стали одобрять такие займы для привлечения потенциальных заемщиков. Если предыдущий владелец представил документы на переоборудование, в жильё можно спокойно заселяться и ничего не предпринимать. При отсутствии разрешения придется оформлять его самостоятельно.

Недопустимые виды перепланировок

Перечень недопустимых видов перепланировок ипотечных квартир достаточно широк, но чаще всего встречаются следующие:

- Размещение санузлов над спальными помещениями (актуально для двухъярусных квартир).

- Изменение площади гардеробной за счет смежных помещений.

- Демонтаж вентиляционных шкафов.

- Перенос отопительной батареи на лоджию.

- Объединение кухни с комнатой, если в жилье есть оборудование для газоснабжения.

- Любые изменения несущих стен.

Сложности встречаются и при желании оборудовать отдельное помещение, если в результате ремонта в нем не окажется источников естественного света – окон. Доказать правомерность действий получится только через суд.

Если собственник внес незаконные изменения в конструкцию жилища, это может быть выявлено посредством подачи жалоб на него от соседей, аварии на коммунальных сетях или при оформлении сделок с имуществом. Также нарушения выявляются при обходе сотрудниками коммунальных служб многоквартирных домов или при составлении работниками БТИ технического плана.

Если в результате переоборудования или перепланировки владельцем квартиры возникла авария на коммунальных сетях, повлекшая причинение существенного финансового ущерба, с него могут взыскать эти деньги через суд при наличии прямых доказательств.

Когда разрешается делать переустройство жилья

Перепланировка квартиры в ипотеке допускается во всех случаях, если в результате проведения работ не будут нарушены технические нормы. Что касается банка, то выдавать или отказать в разрешении – это его законное право. Если заемщик не получит согласие кредитора, предпринимать дальнейшие действия по переоборудованию он не сможет.

Также стоит учитывать виды работ, для проведения которых не требуется оформление разрешения:

- Внутренняя отделка пола, стен и потолка. Здесь конструкции не затрагиваются, поэтому такой ремонт не нужно согласовывать с муниципальными органами.

- Замена сантехники. Если не производится перенос сетей, одобрение не потребуется – это приравнивается к стандартному ремонту.

- Монтаж и демонтаж внешнего оборудования: москитных сеток, фонарей, кондиционеров.

- Изменение или устранение дверных проемов, расположенных не в несущих конструкциях.

- Демонтаж перегородок или тамбура.

- Замена старого оборудования на новое, если оно равнозначно по размерам и параметрам.

- Внутренние ремонт на лоджии или балконе, если это не затрагивает саму конструкцию.

Чтобы получить полный перечень разрешенных работ, рекомендуется ознакомиться с информацией на сайте Жилищной инспекции.

Когда могут отказать

Банк может отказать в переоборудовании ипотечной квартиры, если в договоре прямо указан запрет на такие действия. Во всех остальных случаях решение принимается индивидуально.

Жилищная инспекция дает отрицательный ответ по следующим причинам:

- Заявитель представил неполный комплект документов.

- План перепланировки не соответствует техническим требованиям.

- Обращение гражданина в неуполномоченный орган.

Если жилинспекцией было принято отрицательное решение, оно оформляется письменно и направляется заявителю в течение трех дней после принятия. Документ должен содержать причины отказа со ссылкой на законодательство.

Как оформить перепланировку ипотечной квартиры: пошаговая инструкция

Чтобы узаконить перепланировку, заемщику необходимо выполнить несколько действий:

- Изучить ипотечный договор с банком. Если он содержит запрет на переобустройство, обращаться к кредитору бессмысленно. В остальных случаях документ должен включать в себя особенности проведения перепланировки – их нужно придерживаться.

- Согласовать процедуру с жильцами и соседями. Это нужно, если ремонтные работы затрагивают их интересы. Например, переобустройство коммунальной квартиры, кладовки, общего коридора. Если у жилья несколько собственников, потребуется письменное подтверждение их согласия, заверенное нотариально. Также рекомендуется получить одобрение соседей в письменном виде, но заверять у нотариуса это не нужно.

- Оформление эскиза или проекта. Если вносятся несущественные изменения, достаточно эскиза. При демонтаже несущих перегородок, встроенных шкафов или сантехники понадобится проект.

- Согласовать все со страховой компанией и банком. При оформлении ипотеки обязательным условием является приобретение страховки. Если заемщик не договорится со страховщиком, кредитор может не одобрить переоборудование. Дело в том, что на стоимость страховки напрямую влияет цена заложенной недвижимости, и в случае ее разрушения выплаты будет делать именно страховщик.

- Посещение Жилищной инспекции или МФЦ. На первом этапе собственник оформляет от Жилинспекции акт ввода объекта в эксплуатацию после осмотра жилья специальной комиссией.

- Обращение в БТИ. Когда будет оформлен проект и акт, следует подать документы в БТИ для внесения изменений в план.

- Подача документов из БТИ в банк. Может потребоваться переоформление договора страхования.

Если планируется внесение мелких изменений, подачу документов в Жилищную инспекцию можно пропустить и сразу обратиться в БТИ после заказа эскиза.

Когда заемщик покупает переоборудованное жилье, тоже производится оценка квартиры в ипотеку, если перепланировка неузаконена, но это делает на начальном этапе не только банк, но и БТИ вкупе с Жилинспекцией.

Документы

В каждую организацию понадобится разная документация, но общий перечень выглядит так:

- Свидетельство о собственности.

- Проект или эскиз.

- Разрешение от МЧС, Ростехнадзора, Роспотребнадзора (в исключительных случаях).

- Поэтажный план и техпаспорт.

- Письменное согласие всех соседей и собственников.

Начинать работы можно только после получения разрешения от Жилищной инспекции. По окончании ремонта следует уведомить ее сотрудников об этом, чтобы была направлена комиссия для выдачи акта после осмотра.

Стоимость

Средний срок оформления документации составляет полтора месяца. Пока разрешение не будет выдано, собственник не может начинать ремонтные работы.

https://www.youtube.com/watch?v=GNP7b7izU28

Что касается цены, то она устанавливается на отдельные услуги в зависимости от региона. В среднем это выглядит так:

- Госпошлина за переоформление техпаспорта (900 руб. фиксированно).

- Оформление технического паспорта – около 7 000 руб.

- Согласование проекта – 5 000 руб.

- Составление проекта – 15 000 руб. (можно сделать в коммерческой организации).

- Разрешение от Жилищной инспекции – 30 000 руб.

Если гражданин получает от уполномоченной инстанции отказ, он может обжаловать это в судебном порядке, но в таком случае ему придется потратить более 30 000 руб.

Чем грозят неузаконенные изменения

При обнаружении незаконной перепланировки собственник может быть привлечен к административной ответственности по ст. 7.21 КоАП РФ, где предусматривается штраф в размере от 2 000 до 2 500 руб. Кроме того, его обяжут вернуть техническое состояние жилища в прежний вид.

Банк может взыскать с заемщика компенсацию за нарушение условий ипотечного договора, если в нем будет указана такая возможность.

Трудности с переоборудованным жильем

Основной трудностью, с которой владельцам недвижимости приходится сталкиваться при перепланировке, является несоблюдение последовательности действий. Например, еще до обращения в БТИ требуется составление плана или эскиза, в противном случае документы приняты не будут.

Еще одна проблема – высокие финансовые расходы. Изначально рассчитав бюджет, рекомендуется умножить эту сумму на два, т.к. могут возникнуть непредвиденные обстоятельства, требующие денежных вложений.

Если придерживаться пошагового алгоритма, перепланировка оформленной в ипотеку квартиры не займет слишком много времени, а заодно и позволит сэкономить средства, ведь от правильности действий величина расходов зависит напрямую.

(1 5,00 из 5)

Загрузка…

Источник: https://IpotekaKredit.pro/voprosi/esli-kvartira-v-ipoteke-mozhno-li-delat-pereplanirovku

Перепланировка в ипотечной квартире: можно ли сделать, документы для банка, сроки и цена согласования в 2018 году | Как взять ипотеку

Многие заемщики, живущие в ипотечной квартире, мечтают сделать свое жилье более комфортным и функциональным при помощи перепланировки, но не уверенны, что имеют на это право.

Переустройство таких объектов недвижимости вполне доступно для них, главное – сделать все по правилам, не нарушив действующее законодательство, так как такая процедура имеет некоторые особенности по сравнению с жильем в собственности.

Виды перепланировки в ипотечной квартире

Перепланировка – это изменение конфигурации объекта недвижимости, требующая их фиксации в технический паспорт. Можно ли ее сделать в ипотечной квартире? Зависит от вида перепланировки:

- По эскизу – распространенный вид, основан на простых изменениях. Для его согласования нет необходимости заказывать проектную документацию. К примеру, демонтаж ненесущих перегородок, изменение места для санузла, устранение стенных шкафов. Согласование таких изменений происходит только по документам БТИ и длится 2-3 месяца.

- Проектная – более масштабные изменения (к примеру, увеличение места для санузла за счет коридора, изменение конструкции пола). Чтобы узаконить их, нужно заказывать проектную документацию и согласовывать ее в СЭС, АПУ, УГПС.

- С затрагиванием несущих конструкций – самый трудоемкий и опасный вид перепланировки, поэтому на него соглашаются крайне редко. Несущие конструкции изменять не рекомендуют, если сделать это самовольно, последствия будут неутешительные — БТИ заставляет вернуть все на прежние места. Таких граждан за самовольные действия могут привлечь к административной ответственности. БТИ и банк чаще всего не дают разрешение на изменение несущих конструкций.

Как узаконить перепланировку?

Как сделать и узаконить перепланировку квартиры? В первую очередь нужно обратиться в банк и обговорить свои намерения с кредитором. Он в обязательном порядке должен быть в курсе всех изменений объекта недвижимости. Согласие банка обязательно.

Если не сообщить об этом кредитору вовремя, можно даже лишиться своего жилья. Не стоит волноваться, если сотрудник финансово-кредитного учреждения пожелает осмотреть квартиру и оценить ее состояние. Это его работа и в ваших интересах получить согласие на перепланировку.

Сегодня в связи с ростом конкуренции между банковскими учреждениями они более лояльно относятся к требованиям заемщиков и чаще всего выдают разрешение на перепланировку. Некоторые из них даже имеют в штате специально уполномоченных сотрудников по данным вопросам, которые консультируют, оценивают масштаб такой переделки и советуют, как узаконить и правильно оформить документы.

Если банк-кредитор не возражает против оговоренных действий, он выдает разрешение в письменной форме. Без него жилищная инспекция не будет заниматься вашим вопросом, так как соглашение от формального собственника объекта недвижимости обязательно. При ипотеке таким собственником является банковское учреждение.

При обращении в банк вопрос о переделке квартиры необходимо согласовать со страховой компанией, в которой застрахован объект недвижимости. Некоторые из них могут потребовать заключение оценщика. Оно необходимо для того, чтобы иметь подтверждения – квартира после проделанных работ не утратит свою стоимость.

После согласования с кредитором важно действовать быстро, так как на данную процедуру отводится примерно 4-6 месяцев. Уложиться в такой срок не всегда удается, при их нарушении банк имеет право выставить штрафные санкции.

Именно поэтому некоторые обращаются за помощью посредников за определенную плату. Между сторонами оформляется договор об оказании услуг и доверенность. Так владетель ипотечной квартиры просто контролирует каждый этап работы.

Если вы планируете оформить документы самостоятельно, нужно действовать быстро, ведь большинство банков указывают срок в соглашении, в течение которого нужно успеть оформить всю документацию.

Оформление документов

Начать процесс необходимо со сбора бумаг.

Какие документы Вам нужны:

- паспорт заявителя;

- страховой номер индивидуального лицевого счета;

- свидетельство о праве собственности;

- договор ипотеки с банковским учреждением;

- техпаспорт БТИ;

- поэтажный план;

- эскиз или проект перепланировки с техническим заключением о возможности проведения работ.

Как перепланировать квартиру, что находится в ипотеке — пошаговая инструкция:

- Обращение в банк и получение разрешения. Для этого нужно написать заявление-просьбу на согласие проводить определенный спектр ремонтных и строительных работ.

- Согласование своих действий со страховой компанией.

- При одобрении банком для БТИ нужно подготовить план перепланировки.

- Оформление разрешения на перепланировку в БТИ.

- При соединении нескольких квартир или если объект находится в коммунальной собственности, нужно одобрение от соседей в письменной форме.

- Оформление разрешения в жилищной инспекции.

- Регистрация новой квартиры и получение нового техпаспорта.

- Внесение информации в ЕГРП.

- Получение выписки из Единого государственного реестра прав на недвижимое имущество.

- Страховка, переделанный техпаспорт, выписка из ЕГРП, Кадастровый паспорт передается в банковское учреждение, даже если оно не требовало этих бумаг.

- Оформление в банке справки о том, что вся документация о переделке квартиры предоставлена, и банк не имеет претензий к выполненным работам.

Стоимость перепланировки квартиры

При принятии решения о проведении работ важным вопросом остается цена на услуги в 2018 году. Она зависит от сложности планируемых работ, стоимости стройматериалов и масштабности проекта. На цену также влияет привлечение посредников. Если всю документацию оформлять самостоятельно, можно сэкономить около 30 тыс.руб. Средняя цена (таблица):

| Консультирование | 1-2 тыс. руб. |

| Оформление техпаспорта в Бюро технической инвентаризации | 2-7 тыс. руб. |

| Создание проекта | 3-15 тыс. руб. |

| Оформление разрешения в Государственной жилищной инспекции | до 30 тыс. руб. |

| Привлечение посредников | около 30 тыс. руб. |

Если осуществить перепланировку без согласия с банком

Многие выполняют переделку своего жилья без обращения в банковские и государственные органы. Такие действия без согласия банка несут за собой определенные сложности. Во-первых, такую квартиру крайне сложно продать.

При покупке разница будет видна и новый покупатель должен или вернуть все на прежние места (согласно технической документации) или узаконить переделку. Это – большие расходы, на которые покупатели не соглашаются.

В крайнем случае, стоимость объекта, выставленного на продажу, придется существенно занизить. Такие же затраты будут нести новые жильцы при передаче жилья в наследство или дарении.

Во-вторых, если вы осуществили перепланировку без согласования с банком, и было выявлено, что она влечет за собой опасность для жизни жильцов, вероятность возникновения аварийной ситуации, банк имеет полное право забрать объект недвижимости в судебном порядке и продать третьему лицу на торгах.

При этом часть суммы, оплаченной за квартиру, будет вам возвращена. В установленные судом сроки вы обязуетесь вернуть все на прежние места.

Чего не стоит делать?

Существует определенный спектр работ, выполнение которых запрещено.

Недопустимые виды перепланировок:

- демонтаж вентиляционных коробов;

- перемещение стояков инженерных коммуникаций;

- вмешательство в конфигурацию дома, ликвидация несущих стен;

- увеличение санитарных узлов за счет спальни или кухни;

- обустройство проемов в несущих стенах без профессионального анализа и инженерных расчетов.

Также при выполнении работ важно соблюдать пожарные, санитарные, эксплуатационные условия безопасности.

Согласование в банках

Схема обращения в банк-кредитора и рассмотрение документов в разных учреждениях может различаться.

Сбербанк

Перед обращением в Сбербанк нужно:

- обратиться в страховую компанию и согласовать дальнейшие действия;

- проконсультироваться со специалистом Сбербанка;

- собрать стандартный пакет документов.

После написания заявления на перепланировку нужно ожидать. Время рассмотрения запроса зависит от различных факторов, более точные сроки укажет сотрудник. При одобрении нужно направиться в жилищную инспекцию, которая должна подтвердить выданное распоряжение.

ВТБ 24

Схема подачи документов и рассмотрения заявки в ВТБ 24 практически не отличается от других финансово-кредитных учреждений. Это один из самых демократичных банков, который чаще всего дает соглашение (если не предполагается выполнение недопустимых видов переделки жилья).

Особенностями ВТБ 24 в решении данного вопроса может быть:

- предоставление документации о переделки жилья в установленный срок (не более 6 месяцев);

- выдача всей технической документации и отчета о его рыночной стоимости после окончания строительных и ремонтных работ.

Процесс реконструкции также прописывается в ипотечном договоре ВТБ 24.

Россельхозбанк

Данное учреждение более консервативно по вопросам перепланировки, часто желающие сделать переделку жилого имущества получают отказ. Поэтому перед началом действий нужно обратиться к сотруднику Россельхозбанка для согласования действий.

Перепланировка квартиры, которая находится в ипотеке, не отличается от реконструкции жилья, находящегося в собственности. Единственная разница основана на том, что в пакет документов для жилищной инспекции нужно добавить согласие банка на выполнение строительных и ремонтных работ.

Источник: https://kakvzyatipoteku.ru/pereplanirovka-v-ipotechnoi-kvartire.html

Перепланировка квартиры в ипотеке — в 2019 году, без согласования, как оформить, под залогом, узаконить, можно ли сделать

Для многих граждан единственным вариантом улучшения своих жилищных условий является покупка квартиры в ипотеку, но на самом деле, приобретая подобное жилье на вторичном рынке, приходится сталкиваться со всеми недостатками, которые присущи стандартному жилью в серийных постройках.

Многие считают, что проведение данной процедуры в принципе невозможно, но на самом деле это не так, и достаточно просто знать о том, как оформить перепланировку квартиры в ипотеке.

Можно ли

В первую очередь, стоит внимательно изучить договор, который оформлялся с банком в процессе получения ипотеки. Если в данном соглашении указывается отдельный пункт о том, что заемщику запрещается проведение перепланировки до того, как он полностью выплатит кредит, ему нужно будет предварительно получить разрешение от банка.

В связи с этим, даже если человек подготовит все необходимые бумаги и подаст их в жилищные инспекции, ему просто откажут, так как он не предоставит разрешение кредитора.

В преимущественном большинстве случаев перед тем, как обращаться в банк, нужно сначала получить соответствующее разрешение от своего страховщика, а также заручиться оценкой от профессионального специалиста по недвижимости, который сможет подтвердить соответствие ипотечной стоимости квартиры ее первоначальной цене.

Главные правила

Таким образом, процедура перепланировки в ипотечной квартире может проводиться, но для этого нужно добиться соблюдения установленных условий и правил.

Что говорит закон и банки

Вопросы оформления перепланировки регулируются в соответствии с Жилищным кодексом, а также СНиП и множеством других нормативных актов. Все эти законодательные акты не устанавливают каких-либо конкретных ограничений для ипотечной недвижимости, и речь идет только о том, чтобы не нарушать права остальных жильцов, а также не создавать угрозу для жизни людей.

Проведение перепланировки в таком помещении может осуществляться, но при этом для того, чтобы получить согласие всех органов, нужно будет потратить гораздо больше времени и средств.

При этом стоит отметить тот факт, что некоторые банки вносят в соглашение условие, которое запрещает какое-либо вмешательство до того, как истечет окончательный срок погашения займа, но преимущественное большинство банков не имеет никаких возражений против того, что гражданин увеличит общую стоимость жилого помещения.

Образец заявления на перепланировку жилого помещения:

На кого распространяется

На сегодняшний день право на получение ипотечного займа предоставляется абсолютно всем гражданам, которые соответствуют некоторым требованиям, но при этом они могут различаться в зависимости от того, в какую кредитную компанию обращается человек.

При этом можно выделить определенный перечень требований, которые предъявляются к получателям кредита в любой компании:

- возраст в диапазоне 21-65 лет;

- гражданство России, а также наличие постоянной регистрации в том населенном пункте, в котором находится филиал выбранной банковской организации;

- наличие постоянного дохода;

- наличие трудового стажа по последнему месту работы более полугода;

- отсутствие каких-либо негативных моментов в кредитной истории.

В данном случае одним из ключевых критериев является возраст, и на сегодняшний день оформлять займы можно в различных банках сразу после наступления совершеннолетия. Но при этом, если человек хочет получить ипотеку, то в таком случае ему нужно будет дождаться наступления 21 года.

Главной причиной этого является то, что в основном люди получают высокооплачиваемую работу только с достижением этого возраста, а ранее только постоянно меняет место трудоустройства.

Образец заполнения согласия всех членов семьи на перепланировку

Рамки дозволенного

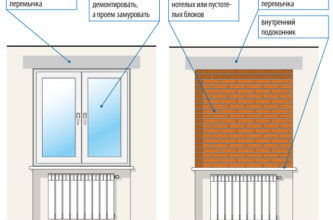

Если рассуждать с точки зрения сохранения несущей конструкции всего жилого помещения, можно выполнять следующие операции:

- корректировать месторасположение санитарного оборудования или устанавливать вместо ванны полноценную душевую кабину;

- остеклять лоджию или балкон;

- проводить смену оконных или дверных блоков, если это не скажется на размере проема;

- выполнять косметический ремонт;

- осуществлять смену напольного покрытия, если это никоим образом не отразится на состоянии самого «пирога».

Также, если есть эскиз и соответствующее согласование с финансовой организацией и БТИ, можно:

- переносить перегородки, если они не являются несущими;

- объединять туалет и ванную комнату в единое помещение, предварительно разбирая перегородку между ними;

- расширять туалет или ванную комнату, используя примыкающие к ним коридор, кладовку и другие помещения;

- проводить кардинальную смену всего напольного пирога;

- расширять площадь кухни, добавляя к ней коридор, кладовку или какую-либо комнату, если это будет соответствовать мерам безопасности.

В таких ситуациях придется предварительно позаботиться об оформлении проекта, разработанного профессиональными специалистами лицензированной организации.

При этом стоит отметить тот факт, что в квартире категорически запрещено проводить следующие процедуры:

- закрывать вентиляционные каналы;

- разбирать несущие конструкции;

- проводить демонтаж подоконных блоков в том случае, если стена является несущей;

- устанавливать отопительное оборудование на балконе или лоджии, если они застеклены;

- обустраивать теплые полы посредством продления уже используемой отопительной сети.

Также стоит отметить тот факт, что ипотечный договор может включать в себя отдельное условие, в соответствии с которым сотрудники компании могут периодически посещать жилое помещение для того, чтобы устанавливать факт отсутствия несанкционированных перепланировок.

Образец технического паспорта квартиры:

Как и с какими документами уладить

Начинать проведение перепланировки нужно, изучая ипотечный договор на предмет наличия в нем каких-либо санкций в случае самостоятельной переделки недвижимости. При этом еще до начала проведения данной процедуры нужно запомнить, что проведение ремонтных работ, относящихся к категории перепланировки, подразумевает соблюдение нескольких важных условий.

В первую очередь, после оформления ипотечного договора должен пройти как минимум один год, а помимо этого, заемщик должен иметь на руках свидетельство, подтверждающее его право собственности на указанное помещение.

Далее проводится заседание домашнего совета и выслушивается мнение каждого из жителей по данному поводу, так как они должны будут дать письменное согласие, и затем, подготовив заявление и эскиз, нужно будет обратиться в БТИ.

После проведения проверки эскиза и изучения документации по жилому дому специалисты должны будут подготовить ответ в письменном виде, а также передать владельцу помещения поэтажный план.

Когда же будет получен официальный ответ от указанных органов, можно будет отправиться непосредственно в страховую компанию или банк, чтобы подать письменную просьбу об изменении внешнего вида своего очага. Согласие данной структуры предоставляет возможность продолжить узаконивание процедуры перепланировки.

Перечень же документов, которые позволят узаконить проведение перепланировки, выглядит следующим образом:

- заявление;

- проект;

- письменное согласие банка и всех государственных органов;

- техпаспорт на недвижимость;

- свидетельство, подтверждающее наличие права собственности;

- гражданский паспорт заявителя;

- письменное согласие на проведение данной процедуры от всех членов семьи.

Все бумаги аккуратно складываются, причем полный перечень прилагаемых документов нужно в обязательном порядке указать на предоставляемом заявлении. Документы должны подаваться в единое окно многофункционального центра или жилищной инспекции, после чего здесь будет проведена проверка комплектности бумаг и регистрация заявления.

Важные моменты процедуры

Помимо вышеуказанных нюансов, при желании оформить перепланировку нужно учитывать еще массу других деталей, установленных действующим законодательством.

Получение согласий

Согласование перепланировки стоит начинать с банка, причем лучше заранее выяснить возможность ее проведения. Если банк не возражает, нужно обращаться в БТИ, чтобы получить заключение и технический проект.

Виды изменений

Действующее законодательство предусматривает всего три основных вида оформления перепланировки:

| Название типа | Особенности |

| Без согласования | Данная категория включает в себя работы, которые, по сути, в принципе не относятся к перепланировке. В частности, это касается косметического ремонта и других работ, которые ранее требовали получения соответствующего разрешения, таких как смена плитки, остекление лоджии и другие. |

| По эскизу | Более трудоемкие работы, такие как перемещение сантехнического оборудования, операции с дверными проемами и межкомнатными перегородками, а также множество других процедур. |

| По проекту | Самый сложный формат перепланировки, предусматривающий смену обстановки и вмешательство не только в интерьер, но и в общедомовую конфигурацию. |

Образец согласия различных банков на перепланировку

Цена вопроса

Наиболее важным вопросом для многих является стоимость проведения перепланировки, но на самом деле она будет зависеть от ряда факторов, таких как:

- сложность проводимых работ;

- стоимость используемых материалов;

- объем необходимых операций и ряда других факторов.

Помимо этого, во многом цена будет зависеть от того, человек собирается самостоятельно заниматься оформлением дизайн-проекта или же будет обращаться к профессиональным специалистам.

Сама же стоимость может быть примерно следующей:

| Вид работ | Стоимость (в рублях) |

| Консультация | 1 000-2 000 |

| Оформление техпаспорта | 2 000-7 000 |

| Разработка проекта | 3 000-15 000 |

| Получение соответствующего разрешения в Жилищной инспекции | Не более 30 000 |

| Получение соответствующего разрешения через посредников | Более 30 000 |

| Согласование оформленного проекта | 5 000 |

| Обустройство проема | 20 000-30 000 |

| Узаконивание планировки в судебном порядке | Более 30 000 |

Порядок перепланировки квартиры в ипотеке по правилам

Стандартная процедура проведения перепланировки выглядит следующим образом:

- Вызывается сотрудник БТИ для составления актов по всем изменениям.

- В СЭС отправляется заключение о том, что жилье соответствует установленным нормам.

- Оформляется заказ на разработку технического проекта.

- Оформляется направление в суд через районную администрацию.

Если судебные органы принимают положительное решение, собственнику нужно будет передать все необходимые бумаги в БТИ и Кадастровую палату.

Особенности и отказы

Процедура перепланировки недвижимости, купленной в ипотеку, может ограничиваться достаточно жесткими временными рамками, которые устанавливаются банковской организацией.

Именно поэтому многие эксперты говорят о том, что нет смысла проводить перепланировку до того, как человек полностью рассчитается со своим кредитором.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: https://1kvartirka.ru/pereplanirovka-kvartiry-v-ipoteke/