Материальные расходы

Экономический термин «материальные расходы» применяется в процессе расчета налога на прибыль и позволяет снизить сумму налога.

Что относится к материальным расходам?

Материальные расходы в бухгалтерском учете — это средства, потраченные на сырье и материалы с целью организации дальнейшего производства. Для начала, важно выяснить, что именно относится к материальным затратам:

- Расходы на сырье и материалы, которые применяются для производства готовой продукции, реализации каких-либо работ или услуг (в соответствии со сферой деятельности компании). Этот пункт считается неотъемлемой частью любого производства.

- Расходы на приобретение материала с целью упаковки готового товара и проведения подготовительных к реализации работ.

- Расходы для проведения экспериментов качества готовой продукции и расходы для поддержания рабочего состояния основных средств.

- Расходы на покупку инвентаря, формы и других составляющих для соблюдения правил индивидуальной защиты работников на производстве. Перечень всех компонентов предусмотрен законом Российской Федерации. Кроме того, эти компоненты не подвергаются амортизации, а стоимость следует полностью отнести к материальным расходам, но только по мере использования ценностей в работе.

- Расходы на запчасти, которые могут понадобиться при поломке основных средств.

- Расходы на полуфабрикаты. Они, в свою очередь, впоследствии требуют дополнительного расчета у налогоплательщиков.

- Расходы на энергетические ресурсы для поддержания работы предприятия – это топливо, все виды энергии, отопление предприятия, мощность, затраченная на преобразование и передачу энергии.

- Расходы на оплату производственных работ, которые было доверено провести сторонним организациям. Это могут быть какие-либо производственные операции, обработка заготовленного материала или контроль соблюдения технологии в процессе производства.

- Расходы для сохранения имущества с природоохранным назначением, расходы на утилизацию отходов, которые могут загрязнять окружающую среду. Помимо этого сюда относятся затраты на оплату работ сторонних организаций по утилизации отходов, вывозу мусора и очистке сточных вод.

Помимо всех перечисленных расходов к материальным затратам организации также приравниваются:

- Средства, потраченные на проведение рекультивации земель и проведение работ, направленных на охрану окружающей среды.

- Потери при инвентаризациях от недостач материально-производственных запасов, рассчитанные в пределах естественных норм убыли.

- Технологические потери во время производства или при перевозке продукции.

- Расходы на подготовку при реализации добычи полезных ископаемых на карьерах или при подготовке подземных разработок на горнорудных добычах.

Расценки на те запасы, которые относятся к материально производственным, рассчитывается в соответствии с продажными ценами без включения в них НДС, но с учетом сборов на таможенных пунктах, затрат на перевозки и комиссий.

Если цена на возвратную тару продукции включена в общую стоимость товара, то цену тары необходимо исключить из материальных расходов в соответствии с суммой её предполагаемой реализации. Стоимость невозвратной тары или другой упаковки, наоборот, следует относить к материальным расходам.

Если юридическое лицо или индивидуальный предприниматель относит к своим материальным расходам товары собственного производства или результат оказания услуг своей организации, то оцениваются такие работы в соответствии с оценкой готовой продукции или произведенных услуг.

Возвратные отходы и их соотношение с материальными расходами

Общая сумма, относящаяся к материальным расходам, должна быть уменьшена на стоимость возвратных отходов. Возвратными отходами называются остатки материальных ценностей, формирующиеся во время производственных работ, но успевшие потерять первоначальные потребительские качества. Из-за этого они могут продаваться только по сниженной цене и не могут использоваться по своему прямому назначению.

Возвратные отходы могут быть оценены только в соответствии со следующей иерархией:

- По цене своей возможной реализации, но когда их ещё можно каким-либо образом использовать в производстве.

- По цене реализации, когда образованные возвратные отходы можно продать на сторону даже с учетом имеющегося брака.

Материальные расходы в налоговом учете

В налоговом учете материальные расходы являются затратами налогоплательщика. Во время расчета окончательной суммы расходов и при списании материалов в соответствии с правилами учетной политики предприятия составляется анализ прямых материальных затрат. Сюда относятся материалы, являющиеся неотъемлемой частью готового изделия, поэтому их стоимость можно четко отнести к конкретному продукту.

Для расчета суммы налога могут быть задействованы следующие методы:

- По цене за единицу запасов;

- По средней расценке;

- По цене первых приобретений предприятия;

- По цене на последние приобретения предприятия.

Источник: https://okbuh.ru/materialnye-rashody/materialnye-rashody

Материальные затраты

В коммерческой деятельности многих производственных предприятий существует такое понятие, как материальные затраты. Не секрет, что выпускаемая продукция появляется не на пустом месте. Для её производства используются различные материалы, сырье и энергоресурсы. Такие расходы включаются в баланс предприятия, и именно от материальных затрат зависит итоговая стоимость выпускаемой продукции. Попробуем разобраться, что собой представляют материальные затраты, и как ведётся учёт таких ресурсов.

Что такое материальные затраты

Под этим определением понимаются затраты, которые прямо или косвенно участвуют в выпуске товаров или оказании услуг. К таким видам материальных издержек можно отнести затраты на электроэнергию, закупку сырья, налог на добавленную стоимость, суммы, перечисляемые контрагентам.

Материальных затрат бывает достаточно много, но такие суммы неизменно отражаются в бухгалтерской отчётности предприятия. Перечень таких расходов предприятия определяют самостоятельно, в зависимости от специфики своей профессиональной деятельности. В бухгалтерском учёте эти суммы отражаются на счетах 20 и 29.

Что включается в состав материальных затрат

Сюда относятся денежные средства, потраченные на приобретение:

- Исходного сырья и необходимых материалов;

- Горюче-смазочных материалов;

- Полуфабрикатов и комплектующих деталей;

- Электроэнергии и водных ресурсов;

- Упаковочные материалы.

Помимо этого, по данной статье расходов проходят следующие финансовые затраты:

- Зарплата сотрудникам, включая обязательные отчисления в социальные и пенсионные фонды;

- Контроль технологических процессов и качества готовой продукции;

- Закупка средств индивидуальной защиты, спецодежды и обуви;

- Транспортные расходы, связанные с перевозкой полуфабрикатов и готовой продукции;

- Амортизация основных средств;

- Поддержание оборудования в технически исправном состоянии.

Если не углубляться в детали, понятие материальных затрат охватывает все виды расходов, связанных с производством продукции, и доставкой от места изготовления к точкам складского хранения и розничных продаж.

Материальные затраты включают в себя

Разновидности материальных затрат

Такие расходы классифицируются по нескольким критериям. Рассмотрим каждую из групп более детально.

Прямые

К этой категории относятся все материальные расходы, непосредственно участвующие в производстве готовой продукции. Например, сюда входит приобретение материалов, оплата труда сотрудников.

Переменные

Это разновидность затрат, величина которых напрямую зависит от объёма выпускаемой продукции. Данную статью материальных расходов можно причислить к прямым затратам, но здесь есть одна особенность. Переменные расходы исчезают после приостановления производства.

https://www.youtube.com/watch?v=bnIwd-OG4Fc

Сюда можно отнести:

- Потребление энергоресурсов;

- Премиальные выплаты рабочим за выполнение плана;

- Расходы на перевозку сырья и готовой продукции.

Косвенные

Это затраты, которые прямо не участвуют в выпуске продукции, но способствующие производственному процессу или реализации продукции. Например, сюда можно причислить расходы на рекламу, аренду офисных помещений, зарплату хозяйственного персонала.

Возвратные

Сюда относятся остатки ресурсов, участвовавших в производственном процессе, но непригодные для дальнейшего использования по прямому назначению. По сути, это отходы производства, которые можно использовать после вторичной переработки. К возвратным расходам не относятся материальные запасы, передаваемые в филиалы предприятия для дальнейшего использования и побочную продукцию, получаемую в результате основного производства.

Читать так же: Выплаты и компенсации при увольнении по сокращению штатов

Учёт материальных затрат в бухгалтерском балансе

Если посмотреть форму отчётности, то строка материальных затрат здесь отсутствует. Однако для калькуляции таких расходов используются другие счета.

| Номер счёта | Статья расходов |

| 20 | Затраты на основное производство |

| 21 | Строка учёта полуфабрикатов |

| 23 | Затраты на вспомогательное производство |

| 25 (26) | Затраты на общепроизводственные и хозяйственные процессы |

| 29 | Счета обслуживающих хозяйств |

Здесь нужно уточнить, что согласно правилам бухгалтерского учёта, счета с индексом 25 и 26 не могут создавать остаток, поэтому закрываются по финансовому результату каждого отчётного периода. Поэтому формулы расчёта материальных расходов строятся на основании оставшихся счетов, из указанных в таблице. В разделе активов, запасы по материальным затратам отражаются в строке 1210.

Аналитика эффективности деятельности предприятия

Здесь учитываются такие критерии:

- Соотношение затрат и получаемой прибыли — здесь учитывается доход от реализации готовой продукции исходя из каждого рубля, потраченного на её производство;

- Материалоемкость — соотношение материальных затрат на каждую единицу произведённой продукции;

- Материалоотдача — вычисляется путём деления себестоимости на потраченные для производства материалы и ресурсы;

- Коэффициент затрат — демонстрирует динамику или снижение объёмов производства и рентабельность использования материальных затрат.

Способы снижения материальных затрат

Такие расходы обычно составляют 50-60% от себестоимости готовой продукции. Поэтому все производственные компании заинтересованы в снижении таких затрат. За время работы таких предприятий в рыночных условиях, выработалась определённая стратегия, направленная на снижение производственных расходов.

Сюда относятся такие решения:

- Внедрение современных технологий, направленных на безотходное производство;

- Использование инновационных материалов;

- Оптимизация производственных процессов;

- Стимулирование работников бережнее относиться к ресурсам предприятия;

- Не пренебрегать научными исследованиями в производственной отрасли;

- Эффективное использование отходов производства.

Оценка эффективности использования материальных затрат определяется методом подстановки экономических показателей. Предположим, что компания занимается производством деревообрабатывающих станков. Комплектующие детали также производятся структурным подразделением данной компании. Однако у конкурентов, такие детали стоят на 30% дешевле. В такой ситуации, выгоднее ликвидировать убыточное структурное подразделение, и покупать комплектующие детали у других производителей. По аналогичной схеме учитываются и транспортные расходы.

Кроме этого, сократить материальные затраты на производство можно сокращением количество брака и наращиванием объёмов выпускаемой продукции.

Источник: https://zakonoved.su/%D0%BC%D0%B0%D1%82%D0%B5%D1%80%D0%B8%D0%B0%D0%BB%D1%8C%D0%BD%D1%8B%D0%B5-%D0%B7%D0%B0%D1%82%D1%80%D0%B0%D1%82%D1%8B.html

Классификация затрат, включаемых в себестоимость продукции — Обучение в Минске, бизнес обучение персонала Беларуси: Тренинговый портал Аспект

Предприятие несет самые разнообразные затраты для того, чтобы произвести и реализовать продукцию. Эти затраты различны по их экономическому назначению; роли, выполняемой в процессе производства; месту возникновения; зависимости от изменения объемов производства. Это вызывает необходимость их группировки по определенным классификационным признакам.

1) Группировка затрат по признаку их экономической однородности

Цель такой группировки: определение полной себестоимости всего объема продукции, анализ структуры затрат. Документ, в котором осуществляется такая группировка, называется сметой затрат на производство. В смету сводятся затраты всех цехов, участков, отделов, служб.

В смете затраты группируются по следующим экономическим элементам:

- а) материальные затраты;

- б) расходы на оплату труда;

- в) отчисления на социальные нужды;

- г) амортизация основных фондов и нематериальных активов;

- д) прочие затраты.

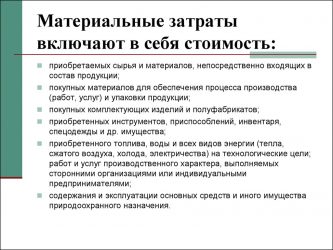

Что относится к материальным затратам?

К материальным затратам относятся такие подэлементы:

- сырье и материалы;

- покупные комплектующие изделия и полуфабрикаты, работы и услуги производственного характера, выполненные сторонней организацией;

- топливо со стороны;

- энергия со стороны.

К затратам «Сырье и материалы» относятся:

- стоимость приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой продукции, образуя ее основу, или являются необходимым компонентом при изготовлении продукции (проведении работ, оказании услуг);

- стоимость приобретаемых со стороны сырья и материалов, которые используются в процессе производства продукции (работ, услуг) для обеспечения нормального технологического процесса и упаковки продукции или расходуются на другие производственные и хозяйственные нужды (проведение испытаний, контроль, содержание, ремонт и эксплуатация оборудования, зданий, сооружений, других основных фондов и прочее);

- стоимость запасных частей для ремонта оборудования (вспомогательные материалы);

- амортизация инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования и других средств труда, не относимых к основным фондам, амортизация спецодежды и других малоценных предметов;

- плата за воду, забираемыми промышленными предприятиями из водохозяйственных систем в пределах установленных лимитов.

Пример: в отрасли связи продукцией являются услуги связи, на производство которых не затрачиваются сырье и материалы, эти затраты в составе себестоимости отсутствуют. Однако для осуществления производственного процесса предприятиям необходимы эксплуатационные материалы, запчасти, инструменты, приспособления, спецодежда.

К затратам «Покупные комплектующие изделия и полуфабрикаты, работы и услуги производственного характера, выполненные сторонней организацией» относится стоимость:

- покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке на данном предприятии;

- работ и услуг производственного характера, выполняемых сторонними предприятиями или производствами и хозяйствами, не относящимися к основному виду деятельности, а также предпринимателями без образования юридического лица.

К работам производственного характера относятся:

- выполнение отдельных операций по изготовлению продукции, обработке сырья и материалов, ремонт основных производственных фондов, транспортные услуги сторонних организаций по перевозкам грузов внутри предприятия;

- затраты на научно-исследовательские и опытно-конструкторские работы, связанные с подготовкой и освоением новых видов продукции, технологических процессов.

К затратам «Топливо со стороны» относится стоимость приобретаемого со стороны топлива всех видов, расходуемого на:

- технологические цели, выработку всех видов энергии (электрической, тепловой, сжатого воздуха, холода и др.),

- отопление производственных зданий,

- транспортные работы, выполняемые транспортом предприятия.

К затратам «Энергия со стороны» относится стоимость покупной энергии всех видов (электрической, тепловой, сжатого воздуха, холода и др.), расходуемой на технологические, энергетические, двигательные и другие производственные и хозяйственные нужды предприятия.

Что относится к расходам на оплату труда?

В элементе «Расходы на оплату труда» отражаются

- выплаты по заработной плате, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов, устанавливаемых в зависимости от результатов труда;

- стимулирующих и компенсирующих выплат, включая компенсации по оплате труда в связи с повышением цен и индексацией заработной платы;

- систем премирования рабочих, руководителей, специалистов и других служащих за производственные результаты, иных условий оплаты труда в соответствии с применяемыми на предприятии формами и системами оплаты труда.

Обратите внимание: состав фонда оплаты труда, относящегося на себестоимость продукции, рассматривался в статье «Трудовые доходы работников предприятия».

Что относится к отчислениям на социальные нужды?

В элементе «Отчисления на социальные нужды» отражаются обязательные отчисления по установленным законодательством тарифам в фонд социальной защиты населения, а также расходы предприятия на обязательное медицинское страхование некоторых категорий работников в соответствии с законодательством.

Что относится к амортизации основных фондов и нематериальных активов?

В элементе «Амортизация основных фондов и нематериальных активов» отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов и нематериальных активов, исчисленная исходя из балансовой стоимости и норм амортизации, методов и правил, включая и ускоренную амортизацию их активной части, а также индексацию амортизационных отчислений, производимую в соответствии с законодательством.

При этом начисление амортизации по основным фондам и нематериальным активам прекращается после истечения нормативного срока службы при условии полного перенесения всей их стоимости на затраты производства.

Методика расчета амортизационных отчислений рассматривалась в соответствующих статьях.

Что относится к прочим расходам?

К элементу «Прочие расходы» относятся:

- чрезвычайный налог для ликвидации последствий катастрофы на ЧАЭС;

- отчисления в централизованный инновационный фонд;

- земельный налог;

- экологический налог;

- уплата процентов:

- за краткосрочные ссуды банков (кроме процентов по просроченным и отсроченным ссудам и ссудам, полученным на восполнение недостатка собственных оборотных средств, приобретение основных средств и нематериальных активов);

- за долгосрочные ссуды на пополнение оборотных средств;

- по векселям в пределах установленных сроков платежей;

- за краткосрочные займы других юридических и физических лиц;

- за приобретение материальных ресурсов (проведение работ, оказание услуг сторонними предприятиями) в кредит, предоставляемый поставщиком материальных ресурсов (производителем работ, услуг);

- другие услуги, связанные с обслуживанием предприятий;

- плата за аренду, в случае аренды отдельных объектов основных производственных фондов, расходы по лизинговым операциям;

- оплата работ по сертификации продукции;

- командировочные расходы;

- плата сторонним организациям за пожарную и сторожевую охрану, включая оплату работ по сооружению охранно-пожарной сигнализации на действующих объектах;

- оплата услуг связи и вычислительных центров;

- плата сторонним организациям за подготовку и переподготовку кадров;

- оплата консультационных, информационных и аудиторских услуг, выполняемых соответствующими организациями;

- компенсация за износ (амортизацию) использованных для нужд предприятия личных транспортных средств, оборудования, инструментов и приспособлений по договоренности в соответствии с законодательством;

- другие затраты, входящие в состав себестоимости продукции (работ, услуг), не относящиеся к ранее перечисленным элементам затрат;

- отчисления в ремонтный фонд и резерв предстоящих затрат по ремонту основных производственных фондов.

2) Группировка затрат по способу отнесения на себестоимость

По способу отнесения на себестоимость продукции затраты делятся на 2 группы:

- прямые расходы;

- косвенные расходы.

Прямые расходы – это такие расходы, которые могут быть сразу, непосредственно отнесены на себестоимость конкретного изделия или услуги.

К ним относятся покупное сырье, основные материалы; полуфабрикаты, топливо и энергия на технологические нужды, заработная плата основных производственных рабочих, начисления на заработную плату этих рабочих: на социальные нужды, обязательное медицинское страхование отдельных категорий работников.

Если предприятие производит несколько видов продукции, то некоторые расходы нельзя сразу отнести на себестоимость конкретных изделий или услуг. Это – косвенные расходы.

К ним относятся содержание административно-управленческого персонала, специалистов, занятых в управлении производством, расходы на отопление, освещение помещений, оплата за канализацию, амортизация оборудования, его ремонт, заработная плата других работников, которые не изготавливают продукцию (вспомогательные рабочие и др.) и другие виды затрат.

3) Группировка затрат в зависимости от объема продукции

В зависимости от изменения объема производимой продукции различают такие виды затрат:

- переменные;

- постоянные (условно-постоянные) расходы.

Переменные затраты изменяются пропорционально изменению объема производства.

К ним относятся затраты сырья, материалов, топлива и электроэнергии на технологические нужды, заработная плата рабочих-сдельщиков.

Постоянные (условно-постоянные) затраты либо не изменяются, либо изменяются незначительно в связи с изменением объема производства.

К ним относятся затраты топлива на отопление зданий, другие коммунальные услуги, электроэнергия на освещение помещений, заработная плата рабочих-повременщиков, административно-управленческого персонала, амортизация и др.

4) Группировка затрат другими способами

В зависимости от периода возникновения и отнесения на себестоимость:

- расходы текущего периода;

- расходы будущих периодов.

По степени целесообразности:

- производительные расходы;

- непроизводительные расходы (потери) – это расходы, связанные с изготовлением бракованной продукции и последующим исправлением брака.

Подписывайтесь на нашу рассылку и получайте гарантированные скидки на обучение, включая бизнес-курсы! C этим материалом часто читают: статьи в разделе Бизнес-справочник на портале Аспект

Источник: http://ta-aspect.by/klassifikaciya-zatrat-sebestoimosti

Виды и классификация

Казалось бы, все просто: есть установленный перечень, на него и ориентируемся. Но на практике существует еще разделение МЗ на:

Эта градация также предусмотрена налоговым учетом. В частности, статьей 318 НК РФ. Правда, налогоплательщикам дано право самостоятельно устанавливать перечень прямых МЗ, но с соблюдением установленных требований к ним. Согласно нормам НК РФ, прямые материальные затраты — это:

- расходы организации на приобретение сырья и материалов, непосредственно используемых в производстве товаров (выполнении работ, оказании услуг), которые являются необходимым компонентом или вообще составляют основу продукции;

- расходы компании на приобретение комплектующих изделий, подвергающихся монтажу, или полуфабрикатов, подвергающихся дополнительной обработке.

Баланс и учет

Для того чтобы отобразить материальные затраты в балансе (строка 1210), бухгалтер должен суммировать сальдо сразу по нескольким счетам:

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства» на отчетную дату обозначает остаток незавершенного производства (НЗП);

- 28 «Брак в производстве».

Поэтому МЗ в бухучете отражаются именно на этих счетах, как определено Приказом Минфина от 02.07.2010 № 66н. Обороты в течение месяца также проходят по счетам 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы», но эти счета не имеют сальдо на конец месяца.

Материальные затраты: формула рентабельности

Поскольку МЗ непосредственно влияют на себестоимость продукции, а значит, и на рентабельность организации, для них необходимо проводить анализ, а также вычислять коэффициенты. Как правило, этим занимаются не бухгалтеры, а экономисты. Они обычно исчисляют, какую можно получить прибыль на рубль материальных затрат. Формула, которую они для этого используют, включает в себя такие данные:

- ПМЗ — прибыль на 1 рубль МЗ конкретного изделия;

- П — прибыль от реализации этой продукции;

- МЗ — на реализованную продукцию.

Выглядит формула так:

ПМЗ = П / МЗ.

Полученный результат дает возможность просчитать рентабельность производства, то есть узнать, сколько можно будет заработать с каждого потраченного рубля или, наоборот, потерять (что крайне нежелательно).

Кроме того, можно определять так называемую общую материалоемкость, которая рассчитывается как отношение МЗ к общей величине понесенных на производство товаров расходов. Эта величина может показать долю МЗ в общей себестоимости продукции. Однако, следует помнить, что влияние на себестоимость, а значит, и на рентабельность, оказывают и прочие издержки, например содержание административного аппарата, транспорт и т. д.

Бюджет материальных затрат

Определение всех возможных прямых издержек называется бюджет прямых материальных затрат. Он необходим организации для того, чтобы планировать свою работу.

В составлении бюджета принимают участие не только экономисты, но и бухгалтер, поскольку для определения точных итогов необходимо знать не только остатки материалов и прочих запасов, но и сумму кредиторской задолженности за них, а также график ее погашения.

Таким образом можно не только составить текущий бюджет, но и просчитать его на определенный период времени, что позволяет определить потребность компании в финансах на закупку материалов. Своевременное финансирование в нужном объеме является страховкой остановки производства из-за нехватки сырья.

Источник: https://ppt.ru/news/141417

Материальные расходы в бухгалтерском учете — это…

Чаще всего именно материальные расходы в большинстве компаний являются основной частью затрат, наряду с такими тратами, как различные взносы и оплата труда. Другими словами, если говорить по-научному, материальные расходы в бухгалтерском учете – это один из видов расходов, который напрямую связан с реализацией и производством товаров. Материальный учет расходов в бухгалтерском учете осуществляется в соответствии с перечнем тех затрат, которые перечисляются в статье 254.

Что относится к материальным расходам в бухгалтерском учете

Что же именно можно отнести к такому типу затрат? Это:

- Покупка различных изделий, которые в дальнейшем будет использоваться для производства разнообразных товаров (а возможно что это будут услуги или выполнение каких-либо работ) и создающих их основу при изготовлении.

- Покупка материалов, которые, либо используются для подготовки товара к продаже и упаковке, либо позволяют проводить испытания, контролировать, содержать товар и так далее.

- Покупка специальной одежды, специнвентаря, различных необходимых приспособлений и инструментов, которые необходимы для защиты работников и предусмотрены законом. При этом цена за подобное имущество включается в состав расходов в полной сумме по мере того, как оно вводится в эксплуатацию.

- Покупку комплектующих и полуфабрикатов, которые подвергаются обработке непосредственно у налогоплательщика.

- В большинстве случаев в зачет таких трат идут покупка воды, бензина и энергии, которые тратятся на отопление здания и выработку энергии, а также на различные технологические задачи.

- Сюда же можно отнести и покупку услуг и работ, осуществляемых другими, сторонними предпринимателями. Сюда входят транспортные услуги, обслуживание техниками, контроль качества, обработка материала, операции по изготовлению, выполняемые другими организациями и так далее.

- В некоторых случаях требуются затраты и природоохранного назначения – такие как очистка вод, захоронение отходов и так далее.

Транспортные расходы в бухгалтерском учете

Любая организация в начале своей работы сталкивается с таким понятием, как транспортные расходы. Возникнуть они могут не только во время получения товара от поставщика, но и когда возникает необходимость отправить материальные ценности к поставщикам. Когда поставщик передает товар, в пакте документов он либо включает расходы в стоимость материальных ценностей, либо выделяет их отдельно. Затраты на транспорт включают в себя цену товара, причем учитываются такие расходы двумя способами:

- затраты включаются в себестоимость;

- на них отведен отдельный счет.

Понятие прочих расходов в бухгалтерском учете

Необходимо хорошо понимать, что относится к прочим расходам в бухгалтерском учете. Прочие расходы в бухгалтерском учете – это те расходы, которые не имеют ничего общего с обычной деятельностью организации. К ним в итоге можно отнести следующие разделы:

- Те расходы, которые имеют отношение к временному использованию активов компании.

- Затраты, которые связаны с предоставлением за вознаграждение прав на патентованные изобретения, промышленные образцы и так далее.

- Траты, которые появляются в связи с участием в уставных капиталах других компаний.

- Затраты, появившиеся у организации благодаря выбытию, продажи товара, а также иного списания денежных средств и активов, которые отличаются от средств, продукции, товаров. Исключение составляет иностранная валюта.

- Проценты, которые приходится выплачивать за заемные средства (это могут быть займы или кредиты в банке).

- Затраты, появившиеся у компании в связи с оплатой тех услуг, которые были предоставлены кредитной компанией.

- Отчисления, которые были сделаны в оценочные резервы, созданные по всем правилам бухгалтерского учета. Сюда же входят и те резервы, которые были созданы в связи с признанием условных факторов деятельности хозяина.

- Пени, штрафные санкции и неустойки, которые потерпела компания в связи с нарушенным договором.

- Возмещение тех убытков, которые были причинены данной компанией.

- Убытки, понесенные организацией за предыдущие годы, но признанные в нынешнем году.

- Разница между курсами валют.

- Стоимость уценки активов.

- Суммы, перечисленные на счет благотворительности, а также те траты, которые были понесены благодаря мероприятиям, связанным с культурной деятельностью, различными развлечениями, отдыхом на природе, спортивными работами и так далее.

- Прочие затраты.

В последний пункт можно отнести те траты, которые появились благодаря различным чрезвычайным ситуациям – к примеру, это может быть национализация предприятия, принадлежащая компании, аварийные бедствия, пожары, различные стихийные бедствия и так далее.

Статьи расходов в бухгалтерском учете: таблица

Для того чтобы все затраты, которые были понесены организацией, можно было фиксировать корректно, нужно, чтобы все специалисты на своих местах фиксировали информацию по одной методике, которую необходимо закрепить в нормативном акте. Что же до разбивки затрат, то ее каждая фирма осуществляет самостоятельно, опираясь на такие понятия, как отраслевые рекомендации и бухгалтерские НПА.

Итак, издержки делятся на два вида – это расходы, понесенные благодаря обычной деятельности и иные расходы. Вот лишь некоторые виды издержек, которые обычно появляются от обычных видов деятельности. Данные затраты могут быть разделены на косвенные и прямые:

Как уже было сказано ранее, существуют и прочие затраты, — это те траты фирмы, которые к главным видам деятельности организации отношения не имеют. Сюда согласно закону входит шестнадцать позиций, однако данная статья до сих пор является открытой и может пополниться иными издержками, которые могут устанавливаться компанией самостоятельно. Вот примерный список прочих расходов:

Так, издержки, возникающие у организации, могут группироваться следующим образом:

- По срокам, когда они возникли: появились ли они еще в предыдущих периодах; стали ли они затратами текущего года; станут ли они тратами будущего налогового периода.

- Также расходы подразделяются в зависимости от влияния на издержки с помощью управленческих решений и делятся на: те затраты, которые можно отрегулировать и те, что отрегулировать нельзя.

- Затраты могут подразделяться и в зависимости от того объема товара, который будет произведен организацией. В этом случае они будут делиться на: условно-постоянные затраты или условно-переменные.

- Также затраты могут подразделяться в зависимости от калькуляции себестоимости товара.

В последнем случае издержки могут делиться на:

- коммерческие;

- маркетинговые затраты;

- траты, появившиеся в связи с реализацией товара;

- затраты управленческого типа;

- траты, разделяющиеся в зависимости от каждого подразделения;

- затраты, возникающие по отдельным цехам.

Организация осуществляет группировку затрат самостоятельно в зависимости от того, какие нужды у нее возникли в данный момент. Именно от этого и будут зависеть разновидности материальных расходов.

Источник: https://meshok-creditov.ru/o-bankah/materialnyie-rashodyi-v-buhgalterskom-uchete-eto.html

Как правильно посчитать и учесть материальные затраты

Определение, что такое матзатраты, дано не только в бухгалтерском учете, но и в налоговом. Понятия не имеют значительных отличий, следовательно, материальные затраты включают в себя такие виды расходов:

- приобретение материальных запасов, сырья, комплектующих и составных частей для основных средств производственных подразделений;

- покупка топлива и горюче-смазочных материалов, электроэнергии, тепловой энергии, воды для выполнения технологического процесса;

- закупка работ, товаров и услуг, необходимых для осуществления производственного цикла;

- убытки и недостачи продукции в пределах установленных норм естественной убыли;

- прочие суммы расходов.

Сумма реализуемых и возвратных отходов использовать в расчетах недопустимо. Отходы следует вычитать из показателя материальных затрат.

По нормам налогового учета, перечень затрат является закрытым. А вот бухучет содержит только определение, без списка перечисления (п. 8 ПБУ 10/99). Компания должна самостоятельно закрепить исчерпывающий перечень матзатрат в своей учетной политике. В учетной политике будут расписаны те же расходы, что и в фискальном законодательстве, только с определенные учетом специфики деятельности экономического субъекта.

Виды матзатрат

Несмотря на строгое ограничение видов расходов в Налоговом кодексе, все матзатраты классифицируют на прямые и непрямые траты. Разделение закреплено в ст. 318 НК РФ. Но компании вправе самостоятельно определять состав прямых и непрямых трат с учетом законодательных требований.

Прямые материальные затраты — это расходы экономического субъекта, направленные на обеспечение производственного цикла необходимыми материалами, сырьем, полуфабрикатами, комплектующими, а также на приобретение услуг и работ, необходимых в производстве. К прямым матзатратам относятся расходы, которые напрямую связаны с осуществлением основного вида деятельности.

Остальные хозяйственные траты компании следует относить к непрямым.

Зарплата работников, страховые взносы, а также надбавки за качество работы и иные виды оплаты труда нельзя относить в состав матзатрат. Издержки на оплату труда — это прямые расходы компании, но к материальным их относить недопустимо.

Учет материальных затрат

Отдельного счета в Едином плане счетов для аккумуляции матзатрат не предусмотрено. Для отражения информации о стоимости понесенных расходов в бухучете используются сразу несколько счетов:

| 20 | «Основное производство» |

| 21 | «Полуфабрикаты собственного производства» |

| 23 | «Вспомогательные производства» |

| 29 | «Обслуживающие производства и хозяйства» |

| 28 | «Брак в производстве» |

Помимо основных бухсчетов, некоторые расходы могут быть отнесены на 25 «ОПР» и 26 «ОХР». Данные счета не могут иметь сальдо на конец отчетного периода, то есть подлежат отнесению на основные затратные бухсчета.

Матзатраты в бухгалтерском балансе

Формы бухгалтерской отчетности, утвержденные Приказом Минфина № 66н, не содержат отдельной строки для отражения информации о показателе матзатрат предприятия. Однако действующими положениями по бухучету определено, что следует отражать материальные затраты в балансе, строка 1210 «Запасы» (второй раздел актива баланса). Почему? Наличие остатков на затратных счетах говорит о незавершенном производственном цикле. А незавершенное производство признается активами предприятия, и его цена входит в состав запасов экономического субъекта.

Формулы расчета и оценки

Матзатраты имеют прямое влияние на себестоимость продукции, а следовательно, и на выручку. Оценка, своевременный анализ структуры и динамики, а также систематический расчет материальных затрат необходим. Тактический подход к планированию и контролю показателя обеспечит предприятию максимальную прибыльность, то есть повысит его рентабельность.

Для определения рентабельности по расходам специалисты высчитывают специальный коэффициент, который позволяет узнать, какую прибыль на рубль материальных затрат ожидается получить, либо оценить убытки.

Формула прибыли на рубль материальных затрат — определение рентабельности — выглядит так:

Прибыль (убыток) на рубль матзатрат = полученная прибыль от реализации конкретного вида продукции / совокупные затраты, связанные с производством этой продукции.

Если полученное значение меньше единицы, то это говорит об убыточности предприятия. Если показатель будет равен единице, значит, полученная прибыль равна расходам, и организация ничего не заработала в отчетном периоде. Если показатель больше единицы, это означает, что предприятие рентабельно, то есть его деятельность приносит прибыль.

Планирование и бюджет материальных затрат

Планирование расходов экономического субъекта не менее важно, чем оценка и итоговый анализ деятельности и рентабельности. Плановый документ по матзатратам — это бюджет прямых материальных затрат. Этот документ представляет собой плановые показатели, которые должны быть достигнуты в текущем периоде.

Бюджет помогает производить плановые расчеты объема продаж на основании оценки потребности в использовании сырья, услуг и товаров, а также иных видов МЗ. Анализ составляется за определенное время, например, на один календарный месяц или квартал.

Источник: https://gosuchetnik.ru/bukhgalteriya/kak-pravilno-poschitat-i-uchest-materialnye-zatraty