Пересортица при инвентаризации

Если вы торгуете в розницу, то наверняка знакомы с таким явлением как пересортица. Хотя бы гипотетически. Обнаруживается пересортица при инвентаризации. Вдруг выясняется, что фактический остаток товара не совпадает с расчетным, причем, излишек одного сорта, а недостача — другого сорта одного и того же товара. Розовых мягких игрушек больше, чем проходит по документам, а рыжих — меньше. Ванильного мыла слишком много, а лавандового не досчитались. По чеку пробиты яблоки сорта Голден, а не хватает Гренни.

В каком случае это можно признать пересортицей, а в каком — нет? Как оформить пересортицу при инвентаризации документально, как ее правильно отразить в учете? Почему пересортица вообще случается и как снизить ее вероятность? На эти вопросы мы постараемся ответить в нашей статье.

Как происходит пересортица и в каком случае возможен взаимозачет

Итак, у вас проводится инвентаризация. О том, каков порядок этой непростой процедуры, вы можете прочитать здесь. Пересчитав весь товар и сличив его с документами, инвентаризационная комиссия обнаруживает излишек и недостачу определенных товаров.

Произойти такое может по разным причинам. Например, кладовщик перепутал товары — отгрузил в торговый зал одни, а в документах отразил другие. Или уже в самом магазине сотрудники ошиблись с ценниками и штрихкодами. В итоге в чеке будет фигурировать не тот товар, который фактически забрал покупатель.

Можно ли результаты инвентаризации в вашем случае признать пересортицей и зачесть недостачу излишками? Проверяем.

Как говорится в Методических указаниях при инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина от 13 июня 1995 г. №49 (пункт 5.3), взаимный зачет излишков и недостач возможен при выполнении следующих условий:

- излишек и недостача товара обнаружены в один и тот же проверяемый период;

- ответственен за это один человек;

- излишки и недостачи обнаружены у товаров одного и того же наименования и в тождественных количествах.

То есть, если излишек рыжих игрушек был обнаружен на складе №1, а недостача розовых — на складе №2, которым заведует другой кладовщик, то это — не пересортица на складе, и взаимного зачета одного товара другим быть не может. Если обнаружен излишек и недостача разных товаров, а не одного товара разного сорта, то взаимозачет также невозможен.

Тут еще может возникнуть вопрос, что считать наименованием товара. Законом данное понятие не установлено, поэтому в некоторых случаях может быть не ясно, возможен ли зачет по пересортице. В Минфине рекомендовали использовать вместо наименования Общероссийский классификатор продукции (ОКП).

Что делать, если какое-либо условие, необходимое для зачета пересортицы, не выполнено? Излишек товаров в этом случае оприходуется отдельно, а недостающие товары списываются с баланса.

Но представим, что условия соблюдены. Выявлена пересортица при инвентаризации. Что делать дальше?

Объяснительная от материально-ответственного лица

Первым делом материально-ответственному лицу (например, кладовщику), на участке которого была обнаружена пересортица при инвентаризации, необходимо предоставить комиссии подробное объяснение. Об этом говорится в тех же Методических указаниях, о которых уже шла речь выше.

Как написать письмо о пересортице на складе? Фактически это объяснительная записка, которая адресуется председателю комиссии.

В ней необходимо указать, каких именно товаров и в каком количестве оказалось в излишке, а каких — недостача, объяснить причину (например, схожесть упаковки) и рассказать, какие меры будут приняты, чтобы избежать подобных ошибок в дальнейшем. В этом же объяснении можно изложить просьбу зачесть ситуацию как пересортицу.

Еще лучше понять, как написать объяснения при пересортице, вам поможет наш образец. Скачайте его и просто подставьте свои данные.

Предложение о зачете пересортицы при инвентаризации

Следующим шагом будет подготовка предложения о проведении зачета излишков и недостач в результате пересортицы (его еще называют заключением о зачете пересортицы).

Предложение пишется от лица руководителя инвентаризационной комиссии и представляется на рассмотрение руководителю компании. В тексте необходимо указать информацию об инвентаризации, в результате которой была обнаружена пересортица, наименование и количество товаров, по которым зафиксированы недостача и излишки, их код по ОКП. В документе также приводится информация из объяснительной записки материально-ответственного лица, а также, если это необходимо, данные из заключения технолога, подтверждающие взаимозаменяемость товаров и идентичность кода Общероссийского классификатора продукции.

Образец предложения (заключения) о зачете пересортицы вы можете скачать на нашем сайте.

Приказ о зачете пересортицы (образец)

Если руководитель согласен с предложением комиссии, то он оформляет приказ о зачете пересортицы.

В приказе указывается информация о прошедшей инвентаризации, о том, излишек и недостача какого товара была обнаружена, на какую сумму и в каких количествах, кратко обозначается причина случившегося, а также приводится информация о заключении специалиста-технолога, если оно есть. В соответствии со всем изложенным руководитель приказывает главному бухгалтеру зачесть пересортицу при инвентаризации и руководствоваться условиями взаимного зачета.

Как сделать приказ на пересортицу? Можно ничего не придумывать, а воспользоваться формами документов МоегоСклада.

Здесь вы можете скачать образец приказа о зачете пересортицы, а потом просто заменить данные на свои:

Сличительные ведомости

На основании приказа результаты пересортицы фиксируются в сличительной ведомости по форме ИНВ-19. Эту ведомость оформляют сотрудники бухгалтерии в двух экземплярах. Один остается в бухгалтерии, второй передается материально-ответственному лицу.

Затем эти сведения указываются в ведомости ИНВ-26. Именно в ней отражается, как будут регулироваться возникшие расхождения — зачетом по пересортице, списанием или отнесением на виновных лиц.

На какую дату признается пересортица?

Как ответить на вопрос, на какую дату признается пересортица? Фактически очень трудно, а то и невозможно, определить, в какой именно момент произошла ошибка, которая привела к пересортице. Очевидно только, что случилось это между предпоследней и последней инвентаризацией. Таким образом, логично будет признать и указать не дату пересортицы, а дату ее обнаружения, то есть, день проведения инвентаризации.

Чем шире ассортимент и больше разнообразия товаров, которыми вы торгуете, тем выше вероятность, что вам придется разбираться с пересортицей. Однако эту вероятность можно значительно снизить с программой складского учета МойСклад. Сервис помогает содержать документы и товары в порядке, контролировать работу сотрудников и проводить инвентаризации. Именно это необходимо для того, чтобы избежать ситуаций с неучтенными излишками и недостачами на вашем складе или в магазине.

Пересортица товаров и порядок отражения ее результатов в учете

Что делать, если общая стоимость разных сортов товаров, излишек и недостача которых были обнаружены, различается? Это может произойти, например, из-за разницы в цене товаров и не является основанием, запрещающим зачесть пересортицу товаров. Необходимо знать порядок отражения ее результатов в учете.

Другая причина — недостача товара оказалась больше, чем излишек или наоборот. Тогда часть продукции можно зачесть как пересортицу, а оставшуюся отразить в учете так, как сказано ниже.

В том случае, если общая стоимость товаров, по которым обнаружена недостача, оказалась выше стоимости товаров в излишке, то есть, деньги вы потеряли, эту разницу должен возместить виновный сотрудник.

Однако может так случиться, что виновника установить невозможно. Тогда разница рассматривается как недостача сверх норм естественной убыли и списывается на издержки. При этом ситуация для вас серьезно усложняется, поскольку факт отсутствия виновника необходимо подтвердить документально.

Инвентаризационная комиссия должна будет подробно объяснить причины, почему разницу нельзя отнести на виновных сотрудников. При этом, подтверждение требуется не только от вашей компании, но и от уполномоченного органа государственной власти. Например, от органов предварительного следствия. Согласно Налоговому кодексу РФ (ст.265, п.2), в этом случае убытки могут быть приравнены к внереализационным расходам.

Если же товары в излишке оказались дороже тех, по которым обнаружена недостача, то разница включается в прочие доходы.

Добавим, что пересортица товаров и порядок отражения ее результатов различаются в бухгалтерском и налоговом учете. В последнем необходимо полностью отображать сумму выявленных во время инвентаризации недостач и излишков. Пересортица в налогообложении — это списание одних товаров и оприходование других.

Источник: https://www.moysklad.ru/poleznoe/shkola-torgovli/peresortica-pri-inventarizacii/

Как оформить пересортицу товара в 1С 8.3 Бухгалтерия

Если при инвентаризации выявили пересортицу, нужно скорректировать остатки товаров под фактическое количество. Эту операцию в 1С можно сделать двумя способами. Читайте в нашей статье, как сделать пересортицу в 1С 8.3 Бухгалтерия.

Гость, получите бесплатный доступ к программе БухСофт

Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Если по однотипным товарам одновременно выявили недостачу и излишки на одинаковое количество, это традиционно называют пересортицей. При этом, как правило, имеют ввиду, что товары были куплены по одной цене.

Например, на складе одежды при инвентаризации обнаружили недостачу 5 штук белых футболок и излишки 5 штук красных. В этом случае нужно одновременно «добавить» в учет пять белых и «убрать» из остатков пять красных футболок. Учитывая, что футболки разных цветов закупали по одной цене, операция по устранению пересортицы в 1С 8.3 Бухгалтерия не повлияет на финансовый результат.

Если закупочные цены отличаются, то оформление пересортицы влияет на финансовый результат, например, может быть получен убыток.

В этой статье расскажем, как устранить пересорт в 1С 8.3 Бухгалтерия двумя способами:

Как исправить пересортицу комплектацией номенклатуры

Операцию «Комплектация номенклатуры» в 1С 8.3 Бухгалтерия наряду с основным предназначением, используют для оформления пересортицы. Применяют такую операцию, если закупочные цены товаров, по которым выявили пересортицу, совпадают.

Суть этой операции в том, что один товар «превращается» в другой, без применения счетов 91.01 «Прочие доходы» и 94 «Недостачи и потери от порчи ценностей». Операция комплектации не требует дальнейшего закрытия счетов 91 и 94. Проводка по оформлению пересортицы в 1С 8.3 Бухгалтерия с помощью комплектации в бухгалтерском учете такая:

Д 41 (Выявленная недостача) К 41 (Выявленные излишки)

Пример:

На складе одежды при инвентаризации обнаружили недостачу 5 штук белых футболок и излишки 5 штук красных. Закупочные цены у них одинаковые.

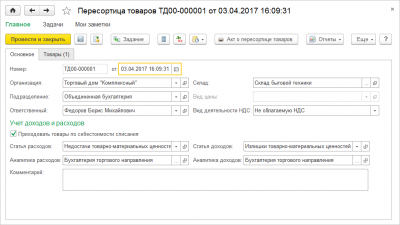

Чтобы провести такую пересортицу в 1С 8.3 Бухгалтерия с помощью комплектации, зайдите в раздел «Склад» (1) и нажмите на ссылку «Комплектация номенклатуры» (2). Откроется окно с ранее созданными документами.

В окне нажмите кнопку «Создать» (3). Откроется форма для заполнения.

В форме укажите:

- Организацию (4);

- Склад (5);

- Дату операции (6);

- Товар, по которому выявлена недостача, его количество и счет учета (7);

- Товар, по которому выявлен излишек, его количество и счет учета (8):

Вид операции при этом должен быть «Комплектация» (9), он установлен по умолчанию.

Чтобы завершить оформление пересортицы, нажмите кнопки «Записать» и «Провести» (10). Для просмотра проводок нажмите «ДтКт» (11).

В окне проводок видно, что по дебету счета 41.01 оприходована недостача в количестве 5 штук (12). По кредиту 41.01 списаны излишки (13) в таком же количестве. Стоимость товаров совпадает, себестоимость излишков перешла в оприходованную номенклатуру (14). Операция выполнена, пересортица в 1С 8.3 Бухгалтерия устранена.

Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом

Закажите обратный звонок на подключение или позвоните:

8 (800) 222-18-27 (бесплатно по РФ).

Оформите инвентаризацию

В программе 1С Бухгалтерия 8.3 пересортицу чаще всего оформляют с помощью документа инвентаризации с последующим списанием и оприходованием товаров. Чтобы создать инвентаризацию, зайдите в раздел «Склад» (1) и кликните на ссылку «Инвентаризация товаров» (2). Откроется окно с ранее созданными документами.

В новом окне нажмите кнопку «Создать» (3). Откроется форма инвентаризации для заполнения.

В форме укажите:

- Организацию (4);

- Склад (5);

- Ответственного (6);

- Дату инвентаризации (7).

Далее нажмите кнопку «Заполнить» (8) и выберете пункт «Заполнить по остаткам на складе» (9). После этого табличная часть заполнится остатками товаров по данным бухучета.

После автоматического заполнения табличной части учетными данными (10) введите фактическое количество товаров (11). В поле «Отклонение» (12) будет рассчитано отклонение, в нашем примере это пересортица — недостача пяти белых футболок и излишек пяти красных.

Чтобы сохранить результаты инвентаризации, нажмите кнопки «Записать» и «Провести» (13). После этого на основании этой инвентаризации можно списать недостачу и оприходовать излишки.

Оприходуйте излишки

Чтобы оприходовать излишки, в форме инвентаризации нажмите кнопку «Создать на основании» (1) и выберете пункт «Оприходование товаров» (2). Откроется форма оприходования.

В форме уже заполнены поля:

- Организация (3);

- Склад (4);

- Номенклатура, по которой выявлена недостача, ее количество, цена и счет учета (5).

Установите статью доходов «Доходы по выявленным излишкам» (6), проверьте чтобы вид статьи в ней был установлен «Прочие внереализационные доходы (расходы)». Чтобы завершить операцию нажмите кнопки «Записать» и «Провести» (7). Для просмотра проводок нажмите «ДтКт» (8).

В окне проводок видно, что недостающий товар по выявленной пересортице оприходован по дебету счета 41.01 «Товары» в корреспонденции со счетом 91.01 «Прочие доходы».

Спишите недостачу

Чтобы списать недостачу, в форме инвентаризации нажмите кнопку «Создать на основании» (1) и выберете пункт «Списание товаров» (2). Откроется форма списания.

В форме уже заполнены все необходимые поля:

- Организация (3);

- Склад (4);

- Номенклатура, по которой выявлены излишки, ее количество и счет учета (5).

Чтобы завершить операцию нажмите кнопки «Записать» и «Провести» (6). Для просмотра проводок нажмите «ДтКт» (7).

В окне проводок видно, что недостающий товар по выявленной пересортице в 1С 8.3 Бухгалтерия списан с кредита счета 41.01 «Товары» в дебет счета 94 «Недостачи и потери от порчи ценностей».

Пересорт в 1С 8.3 Бухгалтерия оформлен, теперь данные учета совпадают с фактическими остатками товара на складе.

Источник: https://www.BuhSoft.ru/article/2275-peresortitsa-v-1s-83-buhgalteriya-kakim-dokumentom-oformit

Что такое пересортица

Итак, пересортицей товаров признается избыток одного вида товара при одновременном недостатке другого обязательно внутри наименования МЦ одной товарной группы. К примеру, по учетным данным на складе числится 100 кг риса высшего сорта и 50 – первого. Инвентаризационной комиссией установлено фактическое наличие – 80 кг риса высшего сорта и 70 – первого. Основными причинами установленной пересортицы могут быть:

- Изначально неправильное оприходование товара работником склада;

- Не соответствующая сортаменту маркировка на товаре или в документах;

- Ошибки при отпуске товаров со склада;

- Ошибки кассира (в торговле) при проведении операции покупки через кассу;

- Отсутствие должного контроля складского документооборота.

Таким образом, виновным лицом в пересортице может быть любой из персонала склада (грузчик, кладовщик) либо бухгалтер, контролирующий и учитывающий оборот ТМЦ и их документальное оформление. Обнаруженный пересорт товара при инвентаризации датируется днем установления пересортицы, поскольку зачастую выяснить реальное время возникшей путаницы невозможно.

Как оформить пересортицу

Основным документом, фиксирующим результаты проверки склада, является инвентаризационная опись формы ИНВ-3. В ней перечисляются все товары (по номенклатуре и сортам), числящиеся по данным бухучета. По ходу проведения проверки в опись вносятся сведения об имеющихся в наличии товарах на дату ревизии.

Опись составляется в 2-х экземплярах – один остается у ответственного лица, другой передается в бухгалтерию.

При выявлении несоответствий между учетными и фактическими остатками бухгалтер составляет сличительную ведомость по результатам инвентаризации формы ИНВ-19, в которой предусмотрено поле, где фиксируется пересортица – это графы № 18-23

С начала 2013 года унифицированные формы не являются обязательными к применению, поэтому вместо сличительной ведомости при обнаружении путаницы в сортах, предприятия заполняют более упрощенный вариант – акт пересортицы, образец которого может быть таким:

При механизированном учете, в частности в программе 1С, акт пересортицы составляется в автоматическом режиме. По итогам ревизии инвентаризационной комиссией подготавливаются предложения о регулировании расхождений между наличием МЦ и учетными данными, проведении зачета недостач за счет излишков, а затем эти сведения представляются на рассмотрение руководителю организации.

Когда возможен зачет товара

Глава фирмы вправе разрешить осуществить зачет по пересорту ТМЦ, если соблюдаются такие правила:

- Зачет проводится за один период;

- Товары принадлежат к одному наименованию в товарной группе;

- Зачитывается одинаковое количество недостающего и излишнего товара.

Подотчетное лицо, допустившее пересортицу, дает письменные объяснения, которые также прилагаются к пакету документов по инвентаризации.

Если по окончании операции недостача товаров все же превышает стоимость излишних, то их стоимостная разница должна быть отнесена на погашение ущерба виновником.

При невозможности установить виновное лицо, эта разница рассматривается как сверхнормативные потери и списывается на издержки обращения. В протоколах рассмотрения итогов инвентаризации должны быть досконально объяснены причины отсутствия виновных в возникновении пересортицы.

Рассмотрим пример отражения перекрытия недостачи излишками от пересортицы:

Инвентаризацией остатков товаров на складе фирмы установлены:

- Недостача муки в/с – 100 кг по 25 руб./кг;

- Излишки муки 1 с – 70 кг по 20 руб./кг.

Виновным лицом допущенной пересортицы является кладовщик. Руководитель фирмы разрешил провести зачет недостачи муки в/с 70 кг излишков муки 1 с. Проводки в учете такие:

| Операции | Сумма | Д/т | К/т |

| Недостача 100 кг муки в/с | 2500 | 94 | 41 |

| Излишки 70 кг муки 1 с | 1400 | 41 | 94 |

| Зачет недостачи излишками | 1400 | 41 | 41 |

| После зачета сумма недостачи составляет 1100 руб. (2500-1400). Поскольку кладовщик согласен с недостачей, то стоимость муки отнесена на возмещение ущерба. | 1100 | 73 | 94 |

Источник: https://spmag.ru/articles/peresortica-pri-inventarizacii

Пересорт товара: это что такое при инвентаризации и как правильно оформить

По итогам инвентаризации товарно-материальных ценностей на складе или в магазине может быть выявлена пересортица товаров. Что это такое и как бухгалтерии предприятия реагировать на нее?

Что такое пересорт товара при инвентаризации

Пересортица — это результат сличения фактического и документального количества ТМЦ при инвентаризации, который характеризуется выявлением:

- излишка (превышения фактического количества над учетным — отраженным в бухгалтерских документах) по товару одного сорта;

- недостачи (превышения учетного количества над фактическим) по такому же товару, но другого сорта.

При этом, числовая величина излишка и недостачи могут быть как равными, так и отличаться друг от друга. Пример типичной пересортицы — когда у магазина:

- по документам есть 30 кг красных яблок, и 20 кг — зеленых;

- фактически обнаружилось 10 кг красных яблок и 40 кг зеленых.

Причины пересортицы могут быть разными. В рассматриваемом случае произошло так, что работник магазина по ошибке поставил на учет 20 кг красных яблок как зеленые. Либо просто ошибся при подсчете яблок по обоим сортам.

Что делать, если выявлена пересортица товаров

Отреагировать на пересортицу (таким реагированием чаще всего занимается бухгалтерия предприятия) можно разными способами. Типичный сценарий — осуществление взаимного зачета выявленных в рамках нее излишков и недостач. Это вполне законная процедура исходя из п. 5.3 Методических указаний по инвентаризации имущества, что утверждены приказом Минфина России от 13.06.1995 № 49 (ССЫЛКА).

При этом, должен быть соблюден ряд условий, при которых соответствующий взаимный зачет разрешается. А именно:

- излишки и недостача должны быть выявлены в одном и том же периоде (это может быть, к примеру, месяц, квартал, год);

- за товары, по которым обнаружена пересортица, должно отвечать одно и то же лицо;

- наименование товаров должно быть одинаковым.

А если наименования товаров разные, то, несмотря на то, что данные товары могут быть однотипными, взаимный зачет при пересортице производить нельзя. Еще одно обязательное условие взаимного зачета: одинаковый объем засчитываемых товаров в натуральном исчислении. То есть, условно говоря, недостачу по 20 кг красных яблок можно зачесть только излишком по 20 кг зеленых яблок. И если есть только 10 «доступных» килограммов зеленых яблок для зачета — то и зачесть недостачу можно будет только по 10 килограммам красных фруктов (остальные 10 кг недостачи, таким образом, останутся непокрытыми).

Материально ответственные лица играют отдельную роль при реагировании бухгалтерии на пересортицу. Первое, что они должны сделать — это предоставить руководителю объяснительные записки по сложившейся ситуации. То есть — в письменном виде разъяснить начальству причины пересортицы. Не исключено, что впоследствии работодатель взыщет убытки с зарплаты виновных сотрудников.

Кроме того, исходя из содержания объяснительных записок (и иных документов — о них чуть позже) руководство принимает решение о взаимном зачете выявленных излишков и недостач. В случае, если стоимость товаров, по которым выявлена недостача, превышает стоимость тех, по которым выявлен излишек, то разница в установленном порядке списывается с виновного лица (например, с его заработной платы). Если виновное лицо не установлено, то разница считается сверхнормативной недостачей и списывается в расходы.

А если излишков в стоимостном выражении больше, чем недостач — разница вносится в прочие доходы организации. При этом, если в натуральном выражении недостача остается недопогашенной (несмотря на полное ее стоимостное погашение), то виновное лицо также несет ответственность.

Если условия для взаимного зачета излишек и недостач не выполнены, то первые приходуются на баланс как и любой другой актив, вторые — списываются в расходы (при наличии опции их возмещения с зарплаты виновного лица).

Рассмотрим теперь ряд практических сценариев документирования процедур, что характеризуют реагирование на пересортицу (условимся, что это будет взаимозачет излишков и недостач) — с использованием примеров.

Проводки в бухучете: как отразить и задокументировать взаимозачет излишек и недостач

Первым делом бухгалтеру предприятия предстоит задокументировать (обеспечить документирование — в установленном порядке взаимодействуя с коллегами) процедуру взаимного зачета излишков и недостач в оправдательных документах. К ним относятся:

- Объяснительная записка от материально ответственного лица — о ней мы уже сказали выше.

К слову, ее предоставление по существу — еще и требование Трудового Кодекса (оно содержится в ст. 193 ТК РФ — ССЫЛКА). Предоставляется записка председателю инвентаризационной комиссии — которая выявила пересортицу.

- Предложение председателя комиссии о зачете пересортицы.

Адресуется оно, в свою очередь, руководителю фирмы.

- Приказ руководителя о зачете излишков и недостач.

Составляется он на основе ранее изданного приказа о непосредственном проведении инвентаризации.

В ней отражаются сведения об излишках и недостачах — подлежащих взаимному зачету впоследствии. Ведомость может быть заполнена с применением унифицированной формы ИНВ-19.

Скачать унифицированную форму ИНВ-19 в формате эксель можно ЗДЕСЬ.

Образец заполнения формы ИНВ-19 в формате WORD можно скачать ЗДЕСЬ.

На основании этих документов бухгалтер вносит записи в бухгалтерские регистры организации.

Следующая задача бухгалтера — корректно отразить взаимный зачет излишков и недостач в регистрах бухучета.

Самый простой сценарий при обнаружении пересортицы — когда и натуральные и стоимостные недостача и излишки в числовом выражении равны.

То есть — если выявлены:

- недостача красных яблок в количестве 100 кг по цене 40 рублей за кг (то есть, на сумму 4000 рублей);

- излишек зеленых яблок в количестве 100 кг по цене 40 рублей за кг (на ту же сумму).

В этом случае в бухгалтерских регистрах их взаимный зачет прописывается проводкой:

ДТ 41 (субсчет «красные яблоки») КТ 41 (субсчет «зеленые яблоки») на сумму 4000 рублей.

— инвентаризация, пересортица, проводки в бухучете:

На практике же сценарии, отражающие факт обнаружения пересортицы, как правило, намного сложнее. Можно выделить такие:

- Когда и «натуральная» и «стоимостная» недостача превышает как «натуральные», так и «стоимостные» излишки.

Например, если выявлены:

- недостача красных яблок в количестве 100 кг по цене 30 рублей за кг (выходит, что в стоимостном выражении недостача составит 3000 рублей);

- излишек зеленых яблок в количестве 80 кг по цене 20 рублей за кг (в стоимостном выражении — 1600 рублей).

Что можно сделать: уменьшить недостачу за счет излишков — в величине 80 кг (произведя, таким образом, частичный взаимный зачет в пределах разрешенного количества яблок).

Непогашенная недостача будет состоять при этом из двух частей. Для вычисления первой сравниваются стоимость 80 кг яблок обоих видов и вычисляется разница. Стоимость 80 кг красных яблок составит, таким образом, 2400 рублей, а разница — 800 рублей (2400 минус 1600). Это будет первая часть «непогашенной» недостачи. Вторая часть будет соответствовать «натуральной» разнице — в 20 кг красных яблок (600 рублей). Общая непогашенная недостача — 1400 рублей, будет списана с зарплаты виновного лица (условимся, что оно установлено).

В бухгалтерском учете рассматриваемый частичный взаимный зачет будет показан проводками:

- ДТ 41 (субсчет «красные яблоки») КТ 41 (субсчет «зеленые яблоки») на 1600 рублей (показано уменьшение недостачи за счет 80 кг излишек);

- ДТ 94 КТ 41 (субсчет «красные яблоки») на 800 рублей (показано стоимостное превышение недостачи над излишками при одинаковом объеме взаимно зачитываемых сортов яблок);

- ДТ 94 КТ 41 (субсчет «красные яблоки») на 600 рублей (показано стоимостное выражение непогашенной «натуральной» недостачи);

- ДТ 73 КТ 94 на 1400 рублей (общая непогашенная недостача отнесена на виновное лицо — условимся, что оно есть).

- Когда «натуральная» недостача превышает излишек, но в стоимостном выражении — меньше него.

Например — если выявлены:

- недостача 100 кг красных яблок ценой 15 рублей за кг (1500 рублей);

- излишек 80 кг зеленых яблок ценой 20 рублей за кг (1600 рублей).

Взаимный зачет вновь осуществляется в пределах 80 кг. Опять же, смотрится разница 80 кг красных и зеленых яблок в стоимостном выражении: в данном случае она составит 400 рублей, и в данном случае — в пользу зеленых. Именно эта сумма пойдет в прочие доходы. При этом, не погашенная «натуральная» недостача в размере 20 кг (в стоимостном выражении — 300 рублей) будет отнесена на виновное лицо.

Указанные операции будут показаны в бухгалтерских регистрах так:

- ДТ 41 (субсчет «зеленые яблоки») КТ 41 (субсчет «красные яблоки») на 1600 рублей (зачтены 80 кг зеленых яблок в счет 80 кг красных);

- ДТ 41 (субсчет «красные яблоки») КТ 91 на 400 рублей (стоимостное превышение зачтено в доходы);

- ДТ 94 КТ 41 (субсчет «зеленые яблоки») на 300 рублей (непогашенная недостача на 20 кг отнесена на виновное лицо).

Записи в регистры вносятся, таким образом, на основании оправдательных документов, до того составленных под контролем бухгалтера.

Резюме

Пересорт товара — довольно частое явление в торговых и складских организациях. Законом предусмотрено несколько сценариев реагирования на нее, и оптимальный выбирается исходя из характеристик товаров и числовых выражений излишек и недостач по ним. В общем случае можно ориентироваться на их взаимный зачет.

Важную роль играет определение виновного лица (либо установление факта отсутствия виновника недостачи): предприятие вправе покрыть свои убытки вследствие пересортицы за его счет.

— как оформить пересортицу товара в 1С Бухгалтерия:

По телефону +7 (499) 348-19-87 (работаем во всех регионах РФ) можно получить консультацию по вопросам, касающимся выбора, стоимости и покупки ККТ (и другого сопутствующего оборудования), подключения к маркировке, ЕГАИС, ФГИС Меркурий.

Так же советуем посмотреть ПОДБОРКУ ПОЛЕЗНЫХ ОНЛАЙН-СЕРВИСОВ и ПО, которые будут полезны многим предпринимателям.

Источник: https://onlain-kassy.ru/normativ/buhgalteriya/inv/peresort-tovara.html

Процедура пересортицы товаров при инвентаризации

Каждый индивидуальный предприниматель или юридическое лицо, осуществляющие деятельность в сфере торговли, знакомы с понятием «Пересортица». Причины ее возникновения могут быть различными. В каких случаях ее можно зачесть, как правильно оформить документацию и составить сличительную ведомость?

Под пересортицей товара понимается избыток одной разновидности продукции и одновременно недостаток другого вида товаров.

Чтобы наблюдалось такое явление, как пересортица, необходимо, чтобы ТМЦ относились к одной и той же категории.

Чтобы было проще понять, приведем простой пример. По данным учета, на складе числится 7 бутылок газированного напитка «Дюшес» и 4 бутылки газировки «Лимонад».

Была проведена инвентаризация остатков, по результатам которой было выявлено фактическое наличие:

- 4 бутылок напитка «Дюшес»;

- 6 бутылок газировки «Лимонад».

При таком раскладе наблюдается пересортица, ведь получилось, что «Дюшеса» недостает, в то время как «Лимонада» переизбыток. При этом оба газированных напитка относятся к одной и той же категории товаров (безалкогольные газированные).

Приведем 6 основных причин, при которых возникает такое явление, как пересортица:

- кладовщик ненадлежащим образом оприходовал продукцию при ее поступлении на склад;

- при передаче ТМЦ со склада в торговый зал были допущены неточности;

- лицо, осуществляющее функции по надзору за складским документооборотом, некачественно исполнило свои должностные обязанности;

- кассир допустил ошибки при продаже товара конечному покупателю;

- маркировка продукции была проведена с нарушениями;

- халатность и безответственность сотрудников компании.

Официальное регламентирование

Исходя из буквального толкования нормативных положений Методических рекомендаций, утвержденных Приказом Минфина РФ №49, результаты инвентаризации могут быть следующими:

- соответствие фактических запасов продукции тем, что указаны в бухгалтерской отчетности;

- несоответствие показателей ТМЦ, находящихся на складе, с данными из документов, то есть пересортица.

Оформление пересортицы осуществляется согласно нормам п. 28 Положения по ведению бухучета, утвержденного Приказом Минфина РФ №34н от 29 июля 1998 года.

Следующие 3 фактора имеют ключевое значение для осуществления верного учета пересортицы при проведении инвентаризации:

Читайте так же: Образец заполнения инвентаризации основных средств

- Все излишки товаров, которые были выявлены в ходе плановой проверки, следует включать в финансовые результаты организации.

- Убытки в пределах установленных норм учитываются как издержки.

- Если ущерб превышает установленные лимиты издержек, разницу компенсирует лицо, виновное в причинении убытков.

Как происходит и в каком случае возможен взаимозачет

Взаимозачет недостатков и излишков возможно осуществить не во всех случаях. В Методических указаниях, утвержденных Приказом Минфина №49, указан исчерпывающий перечень оснований, при которых допускается взаимозачет пересорта.

Согласно вышеназванным Методическим указаниям, взаимозачет допускается в следующих случаях:

- если недостаток одного вида ТМЦ и избыток другого вида ТМЦ был обнаружен в одном и том же финансовом периоде;

- количество недостающей продукции равно количеству излишней продукции;

- за выявленный излишек и недостаток несет ответственность один и тот же работник;

- товары находятся в одной и той же категории (например, безалкогольные напитки).

Взаимозачет производится на основании письменного распоряжения от руководителя предприятия.

Пример. По результатам инвентаризации установлены:

- недостача муки высшего сорта – 100 килограмм (стоимость муки – 25 рублей за 1 кг);

- излишки муки 1-го сорта – 70 килограмм (стоимость муки – 20 рублей за 1 кг).

Виновным был признан кладовщик. Руководитель издал приказ о проведении взаимозачета. Получились следующие проводки:

| Недостача муки высшего сорта | 2500 | 94 | 41 |

| Избыток муки 1-го сорта | 1400 | 41 | 94 |

| Зачет | 1400 | 41 | 41 |

| Сумма недостачи после взаимного зачета | 2500 — 1400 = 1100 рублей | — | — |

| Отнесение стоимости муки на убытки | 1100 | 73 | 94 |

Что делать, если пересортица обнаружена и признана

Если хотя бы одно из условий взаимозачета не соблюдается, производить его запрещено. В таком случае организация обязана осуществить следующие действия:

- списать тот товар, в отношении которого была выявлена недостача;

- оприходовать излишнюю продукцию.

Документальное оформление

Как только инвентаризация показала пересортицу, руководителю компании следует заняться документальным оформлением соответствующей процедуры.

Объяснительная от материально-ответственного лица

Виновными в появлении пересорта могут быть признаны следующие лица:

- кладовщик;

- бухгалтер по ТМЦ;

- продавец-кассир;

- начальник складского помещения;

- грузчик.

В силу ст. 193 ТК РФ, если сотрудника уличили в ненадлежащем исполнении трудовых обязанностей, ему предстоит написать объяснительную. Документ составляется в письменном виде и подается ответственному работнику инвентаризационной комиссии в течение 2 рабочих дней.

Форма объяснительной – свободная, на бланке формата А4. Заполнение производится от руки. Если в организации утверждена унифицированная форма объяснительной, то следует использовать именно ее.

Сведения, которые обязательно должны быть в документе:

- ФИО объясняющегося и адресата, с указанием должностей;

- название документа – «Объяснительная» (выравнивание – по центру);

- в основной части – перечень ТМЦ, в отношении которых был выявлен пересорт;

- далее – причина, принятые меры по недопущению аналогичных ситуаций в будущем;

- предложение (просьба) о проведении взаимозачета;

- подтверждение достоверности указанной информации подписью ответственного лица;

- дата составления документа.

Предложение о зачете при инвентаризации

Просьбу о взаимозачете выносит на рассмотрение руководителю предприятия председатель комиссии по инвентаризации. Оформление просьбы осуществляется специальным документом – заключением о пересорте.

В заключение вносится следующая информация:

- сведения о проведенной инвентаризации остатков;

- данные о ТМЦ (количество, товарная группа), в отношении которых была допущена путаница;

- причины появления пересорта (должны совпадать с теми, которые указаны в объяснительной записке).

Руководитель рассматривает документ и выносит мотивированное решение. Если вердикт положительный, составляется приказ о взаимозачете.

Приказ и акт

Приказ о взаимозачете содержит в себе:

- дату проведения проверки, номер приказа;

- число излишков и недостатков ТМЦ;

- причина пересортицы;

- сведения о лицах, признанных виновными;

- ссылка на документ, содержащий распоряжение главбуху о проведении взаимозачета;

- перечень мер административного воздействия на виновных граждан.

Фиксация в сличительной ведомости

Как только руководитель издает приказ о взаимозачете, сразу же составляется сличительная ведомость.

Ведомость составляется по унифицированной форме – ИНВ-19, в двух экземплярах. Документ может быть заполнен как от руки, так и при помощи машинописной техники. Ведомость подлежит хранению вместе с другой бухгалтерской документацией.

Дата признания и порядок отражения в бухгалтерском учете

Датой возникновения пересортицы считается дата проведения инвентаризации остатков и/или обнаружения соответствующих ошибок. Установить реальный день, когда товары перепутались, практически невозможно.

Основным документом, в котором фиксируется сверка фактического и документального количества товара, является опись по единой форме ИНВ-3. В ней указываются все ТМЦ (по номенклатуре и по сортам), числящиеся по данным бухгалтерского учета.

Опись делается в двух экземплярах – один хранится у ответственного лица, другой передается в бухгалтерскую службу.

Особенности налогового учета

Глава 25 НК РФ, в отличие от бухучета, не предусматривает возможность взаимозачета излишков и недостатков.

Стоимость излишков в целях налогового учета относят к внереализационной прибыли (п. 20 ст. 250 НК РФ), недостатки же (убытки) относятся к внереализационным расходам (если виновные лица не были установлены).

Фрагмент семинара про пересортицу представлен ниже.

Рекомендуем другие статьи по теме

Источник: https://ZnayBiz.ru/buh/kontrol/inventarizaciya/peresortica.html