Понятие нераспределенной прибыли и отображение ее в балансе

Для любой коммерческой организации главной целью является извлечение из своей деятельности максимальной прибыли, но при этом не все, кто собирается заняться этим делом, знают о том, как правильно ее учитывать и на какие показатели обращать свое внимание.

Любой руководитель компании всегда заинтересован в том, чтобы обеспечить себе оптимальное значение коэффициента нераспределенной прибыли, то есть обеспечения себя средствами, которые могут быть распределены между учредителями или же оставлены на счетах компании в целях ее дальнейшего развития.

При этом нужно правильно понимать, как правильно отражается нераспределенная прибыль и как нужно вести бухгалтерский баланс с учетом этого показателя.

Определение

Нераспределенная прибыль в балансе – это определенная сумма денежных средств, которые находятся на счетах организации после того, как она полностью погасила налоги в государственный бюджет. Другими словами, это просто «чистая прибыль», которая может быть распределена по собственному усмотрению членами руководящего состава компании.

В преимущественном большинстве случаев данную сумму средств используют для приобретения новых физических активов или расширения предлагаемого перечня товарной продукции.

Актив или пассив

Нераспределенная прибыль в балансе – это пассив, так как значение этого показателя показывает наличие непосредственного долга организации перед ее учредителями, так как в идеале указанная сумма полностью распределяется между членами руководящего звена и инвестируется в дальнейшее развитие дела. Фактически компания не имеет права распоряжаться имеющейся у нее нераспределенной прибылью, пока собственники организации не примут соответствующее решение.

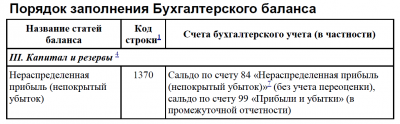

Стоит отметить, что тот убыток, который отражается в строке 1370, также должен располагаться в пассивной стороне баланса, но в этом случае речь идет об отрицательном значении, в связи с чем число нужно будет взять в круглые скобки.

Формирование и что в нее входит

Любой результат, полученный от реализации какой-либо продукции или предоставления компанией собственных услуг, должен быть отражен на активно-пассивном счете 90, причем по дебету этого счета указывается себестоимость, налог на добавленную стоимость и прочие расходы, в то время как по кредиту указывается полученная выручка, а итоговое сальдо в дальнейшем уже должно переноситься на счет 99.

В книге учета в данном случае нужно будет провести всего две проводки: Дт 90, Кт 90 – получение дохода; Дт 99, Кт 90 – получение расходов. Все операции компании, имеющие отношение к внереализационным и операционным, должны отражаться на счете 91.

В частности, это касается:

- реализации или сдачи во временную аренду каких-либо активов компании;

- дооценки или уценки внеоборотных активов;

- любых операций, которые проводились с привлечением иностранной валюты;

- инвестиции в бизнес других организаций;

- дарение или ликвидация какого-либо имущества;

- прибыль и затраты, полученные от проведенных операций с ценными бумагами.

В данном случае также указывается всего две проводки: Дт 91, Кт 99 – получение дохода; Дт 99, Кт 91 – получение расходов. Данную процедуру в профессиональной среде принято называть реформацию баланса.

Нераспределенная прибыль может расширяться в том случае, если в бухгалтерской отчетности будут обнаружены какие-либо ошибки, ставшие причиной завышения расходов, а также в том случае, если акционеры так и не востребуют собственные дивиденды на протяжении трех лет с момента их начисления. Точно так же любые ошибки, которые привели к завышению прибыли, в конечном итоге уменьшат сумму аккумулированных средств.

Составляющие нераспределенной прибыли далеко не всегда представляют собой непосредственные денежные средства в виде сумму на расчетном счете или наличности, и это также нужно учитывать в процессе проведения экономического анализа.

На протяжении последних чисел отчетного года бухгалтеру нужно будет также списать итоговое сальдо со счета 99 на счет 84, параллельно делая еще две проводки: Дт 99, Кт 84 – получение дохода; Дт 84, Кт 99 – получение расходов.

В конечном итоге проводится обнуление счета 99, и в дальнейшем по нему не будут проводиться никакие операции, вплоть до окончания текущего года. При этом счет 84 относится к активно-пассивным, и перед тем, как занести в него итоговую сумму нераспределенных средств, нужно вычесть из нее сумму налога.

Формирование нераспределенной прибыли

Формула расчета

Формула, по которой проводится расчет нераспределенной прибыли, предусматривает прибавку чистой прибыли к начальной сумме аккумулированных средств с дальнейшим вычетом дивидендов, выплаченных акционерам.

Другими словами, сама формула будет выглядеть следующим образом: ННП+ЧП-Д.

Прошлые отчетные года

Нераспределенную прибыль, сохранившуюся с прошлых лет, можно увидеть на бухгалтерском счете 84. При этом стоит отметить тот факт, что сальдовый остаток по кредиту данного счета нужно переносить всегда в балансовую строку 1370, причем на протяжении года никакого движения по кредиту данного счета не должно быть, так как прибыль в организации традиционно распределяется только после того, как будут подведены итоги ежегодного собрания учредителей.

Разница с чистой прибылью

Чистую прибыль нужно воспроизводить в отчетах о финансовых итогах компании, и сама по себе она является свойственной любой современной организации. В то же время нераспределенная прибыль должна воспроизводиться в бухгалтерском балансе с учетом выплаты дивидендов собственникам данной организации. Таким образом, в некоторых случаях при наличии соответствующих обстоятельств эти два вида прибыли могут быть абсолютно одинаковыми, а иногда они могут различаться на сумму отложенных налоговых выплат.

Как отображается нераспределенная прибыль в балансе (счет 1370)

Чистая прибыль всегда указывается на балансе счета 99 в момент окончания отчетного периода, и данный показатель служит демонстрацией окончательного экономического итога финансовой деятельности организации на протяжении определенного промежутка времени.

Стоит отметить тот факт, что в бухгалтерском балансе воспроизведение экономического итога осуществляется в виде нераспределенной прибыли, то есть таким образом, что из окончательного экономического результата вычитаются всевозможные налоги и другие платежи, включая также и штрафы, которые были наложены на компанию по причине нарушения правил действующего налогового законодательства.

Когда говорят о том, что выплата дивидендов и НДС осуществляется с чистой прибыли, это тоже верно, но в бухгалтерском учете строго распределяется чистая прибыль, полученная на протяжении отчетного периода, и ее использование со счета нераспределенных доходов в соответствии с уставными целями компании.

В бухгалтерском балансе нужно указывать НП не только за отчетный промежуток времени, но и в целом за полный период деятельности организации, рассчитывая по стандартной формуле «прибыль минус налоги».

При ликвидации

Расчет нераспределенной прибыли при ликвидации должен осуществляться специализированной комиссией, которая имеет соответствующие полномочия, и проводится она следующим образом: участникам выплачивается распределенная, но еще не выплаченная доля доходов, после чего осуществляется распределение прибыли между участниками в соответствии с их частями в уставном капитале организации.

НДС ликвидируемой компании нужно выплатить полностью, то есть сначала заполняется налоговая декларация и оплачиваются налоги по любым проведенным операциям.

Непокрытый убыток

Для того, чтобы отразить убытки за текущий год, можно открыть отдельный субсчет 84.4. В том случае, если его невозможно перекрыть доходами, полученными на протяжении прошедших лет, учредители могут принять решение оставить его на балансе или погасить за счет использования других источников финансирования. В такой ситуации его оставляют непокрытым, после чего отрицательное значение должно быть перенесено в строку 1370.

В процессе составления годовой отчетности все данные о непокрытом убытке за текущий и прошедшие годы нужно разнести по субсчетам к счету 84. При этом в 84.2 указывается значение за текущий год, в то время как в 84.4 – за прошлые.

Нераспределенная прибыль считается внутренним источником финансирования компании

Источники покрытия

Полученный убыток демонстрирует, насколько объем собственного капитала сократился в пассиве баланса организации, и при этом его можно списать с использованием разных методов.

Проводки по источникам покрытия убытков могут указываться следующие:

| Дт 82, Кт 84 | Резервный фонд. |

| Дт 84, Кт 84 | Нераспределенная прибыль, сохранившаяся с предыдущих лет. |

| Дт 83, Кт 84 | Добавочный капитал. |

| Дт 80, Кт 84 | Сокращение уставного капитала на сумму возникшего убытка. |

| Дт 75, Кт 84 | Собственные деньги учредителей. |

Показатели для инвесторов

В процессе проведения анализа финансового состояния любой организации потенциальные инвесторы обязательно смотрят, как используется нераспределенная прибыль. Если она постепенно скапливается и не запускается в оборот, это является приемлемым вариантом для инвесторов, так как в случае инвестиции в работу данной организации у них появится возможность рассчитывать на получение большей прибыли.

При этом без инвестиций в работу компания постепенно перестает развиваться, в связи с чем ее прибыль может не только не показывать никакого роста, но еще и планомерно сокращаться. В связи с этим накапливая прибыль, которая не инвестируется в собственную деятельность, может сделать компанию непривлекательной для потенциальных инвесторов.

В то же время, если компания в принципе не получает прибыль и даже не может выплачивать никаких дивидендов, она в принципе не представляет никакого интереса для потенциальных инвесторов.

Идеальный с точки зрения инвесторов вариант – это такая работа компании, при которой те средства, которые были получены после окончательной выплаты дивидендов, будут снова вкладываться в развитие организации, даже если владельцы принимают решение в принципе не получать никаких дивидендов, полностью направляя весь имеющийся объем нераспределенной прибыли в оборот.

Распределения доходов

Если у компании появилась определенная сумма нераспределенных доходов, ее учредители должны самостоятельно принять решение о том, как им лучше всего использовать полученные средства.

Таким образом, любая прибыль, полученная на протяжении прошлых отчетных периодов и текущего года, может быть направлена:

- на оплату дивидендов каждому из собственников данной организации в соответствии с его личной долей в уставном капитале;

- на создание и постоянное пополнение резервного капитала, средства которого понадобятся и могут быть использованы при возникновении определенных обстоятельств;

- на расширение уставного капитала компании, что сделает ее более привлекательной как для инвесторов, так и для кредиторов, демонстрируя надежность организации;

- на любые другие цели, которые посчитают важными владельцы организации, включая оказание благотворительной помощи, формирование всевозможных специализированных фондов и многое другое, что пользуется сегодня широким распространением.

Помимо этого, определенную долю от полученной нераспределенной прибыли можно списать, если требуется исправление значительных ошибок, допущенных на протяжении прошлых лет, но обнаруженных только в отчетном году (если за те годы также утверждалась соответствующая отчетность.

Решение о расходовании чистых доходов компании должны принимать учредители в процессе проведения общего собрания среди членов руководящего состава или акционеров в зависимости от того, к какой категории компании относится указанное лицо.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://buhuchetpro.ru/neraspredelennaja-pribyl/

Что это — нераспределенная прибыль в балансе?

Нераспределенная прибыль — что это за показатель и как он отражается в бухгалтерской отчетности, какое значение имеет для руководителей, учредителей и инвесторов? Об этом и о многом другом расскажем в представленном ниже материале.

Какое отношение имеет чистая прибыль к нераспределенной прибыли

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль и непокрытый убыток — примеры определения

Как отобразить нераспределенную прибыль прошлых лет

Как в учете отображается нераспределенная прибыль отчетного года

Формула вычисления нераспределенной прибыли

Индикатор для инвесторов

Какое отношение имеет чистая прибыль к нераспределенной прибыли

Нераспределенная прибыль — оставшаяся после внесения в бюджет всех налогов и пока не розданная акционерам или участникам компании. По сути, это чистая прибыль, предназначенная для разнесения по нуждам компании.

https://www.youtube.com/watch?v=P3MeZFwmwP4

Распределение таких сумм относится к исключительной компетенции владельцев обществ. Чтобы соблюсти процедурные условности, вопрос о том, как, на какие нужды, в каком порядке и когда распределить такую прибыль, выносится на общее собрание участников общества. Обычно такая повестка дня характерна для годовых собраний, но по надобности может быть созван и внеочередной форум такого рода. Свидетельствует о принятом постановлении протокол собрания.

Из деловой практики вытекает, что нераспределенная прибыль может быть направлена на следующие цели:

- на выдачу акционерам либо участникам дивидендных выплат;

- на формирование инвестиционных проектов внутри или вне предприятия;

- на гашение убытков, образовавшихся в прошлых периодах;

- на формирование или дополнение резервного фонда;

- на решение других насущных задач.

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль в балансе — это, несомненно, пассив. Суть этого показателя в том, что соответствующая сумма представляет собой не что иное, как размер задолженности общества перед владельцами его долей или акций. Такой статус — временный, пока не произойдет разноска по нуждам предприятия или владельцев бизнеса.

Нераспределенная прибыль должна быть нетронута до момента принятия решения владельцами — это обязательное условие ее существования.

В 1370-й строке баланса содержится еще один показатель, имеющий большое значение для оценки финансового состояния компании: убыток. Однако при записи в пассиве баланса он имеет отрицательный знак, выражающийся в виде скобок вокруг соответствующей суммы.

Нераспределенная прибыль и непокрытый убыток — примеры определения

Покажем на примерах, как отразить в балансе сумму нераспределенной прибыли, представляющей собой средства, оставшиеся от прибыли после вычета всех бюджетных платежей и пока не разделенные по нуждам владельцев или предприятия, а также сумму непокрытого убытка.

Пример отражения нераспределенной прибыли

Пример 1

У ООО «Сигма» в 2016 году образовалась прибыль в объеме 1 500 000 руб. Компания заплатила в бюджет налог на прибыль в сумме 300 000 руб. В результате произведенных операций и расчетов в 1370-ю строку в пассиве баланса за 2016 год ООО «Сигма» следует внести запись — 1 200 000 руб. (1 500 000 – 300 000). Это и есть нераспределенная прибыль.

Может так случиться, что компания не будет иметь по итогам года нераспределенную прибыль, а в прошедшем году не происходило начислений и выдачи промежуточных дивидендов. Тогда показатель, вносимый в 1370-ю строку баланса, будет равен тому показателю, который записывается в 2400-ю строку.

Пример отражения непокрытого убытка

Теперь покажем, как определяется непокрытый убыток. Согласно определению — это превышение суммы затрат компании над суммой доходов.

Пример 2

В ООО «Стимул Минус» в 2016 году получена выручка от оптовой торговли и других видов деятельности в объеме 850 000 руб.

В этом же году затраты, непосредственно связанные с основным занятием компании (закупкой товара и хранением на арендованных складах), составили 790 000 руб.

В соответствии с полученным результатом исчислен налог на прибыль в сумме 12 000 руб. Однако, кроме уже указанных затрат, компания понесла и другие расходы, которые не учитывались при определении налога. Их сумма составила 83 000 руб.

При условии, что ООО не обладает резервами в виде капитала, в 1370-й строке в круглых скобках надо будет внести следующую сумму:

850 000 – 790 000 – 12 000 – 83 000 = –35 000 руб.

Внесенное значение непокрытого убытка снижает итоговую сумму по 3-му разделу баланса.

Причиной такого результата может быть следующее:

- расходы компании оказались больше, чем ее доходы, вследствие чего она получила отрицательный итог своей финансовой деятельности;

- изменилась учетная политика компании, в результате чего ее финансовое состояние стало выглядеть хуже;

- в текущем налоговом периоде обнаружены ошибки прошлых лет, оказавшие существенное влияние на финансовые итоги отчетного года.

Как отобразить нераспределенную прибыль прошлых лет

Нераспределенная прибыль, образовавшаяся в прошлых годах, собирается на 84-м счете. Сальдо по кредиту на нем в балансе отражается в 1370-й строке. Дебетовых движений на этом счете в течение года, как правило, не происходит, так как прибыль если и распределяется, то по истечении календарного года и подведении итогов на собрании владельцев общества.

Как в учете отображается нераспределенная прибыль отчетного года

Чистая прибыль в бухучете — это кредитовое сальдо по 99-му счету в конце года. При составлении баланса происходит списание этой суммы на 84-й счет. Итоговая проводка выглядит следующим образом: Дт 99 Кт 84.

Этот показатель и есть нераспределенная прибыль, полученная в прошедшем году.

Иногда требуется разделить суммы нераспределенной прибыли, полученные в текущем году, с той прибылью, которая образовалась в годах прошедших. С этой целью бухгалтеры используют расшифровывающие строки, например под номерами 1372 (для отчетного года) и 1373 (для прошлых периодов).Такой вариант отчетности считается более понятным владельцам компании.

Владельцы общества вольны выбирать направления использования нераспределенной прибыли. Поэтому такое разделение по счетам позволяет им более реально оценить эффективность распределения в разные годы.

ОБРАТИТЕ ВНИМАНИЕ! При направлении нераспределенной прибыли на дивидендные выплаты не допускается, чтобы сумма чистых активов оказалась меньше, чем величина уставного капитала, даже если присутствует резервный фонд. При образовании в прошлых годах непокрытых убытков следует внимательно отслеживать возникновение подобных тенденций и покрывать такие убытки из нераспределенной прибыли прошлого года.

Более свободно можно обращаться с такими суммами, образовавшимися в прошлом. Их допускается распределять в любой удобный для такого шага момент. Правда, решение обязательно должно быть принято на собрании акционеров или участников и оформлено соответствующим протоколом.

Формула вычисления нераспределенной прибыли

В предыдущих главах уже приводилось определение, что собой представляет нераспределенная прибыль. Учитывая вышеприведенную формулировку и деловую практику, математическое выражение для определения этого показателя будет выглядеть так:

НП = НПнг + ЧП – Д,

где:

НП — нераспределенная прибыль в конце отчетного периода;

НПнг — она же в начале этого периода;

ЧП — чистая прибыль;

Д — дивиденды, выданные в отчетном году, но рассчитанные за прошлые периоды.

Если у специалистов предприятия, которым дано задание по расчету нераспределенной прибыли, нет данных по чистой прибыли, ее надо определить по стандартной методике. То есть из полученного дохода вычесть все разрешенные законодательством к учету расходы, а затем и налог.

Индикатор для инвесторов

Нераспределенная прибыль является для инвесторов очень удобным индикатором успешности предприятия. Вариантов может быть несколько, и из каждого делается определенный вывод. Приведем примеры:

- Ситуация, когда у компании происходит накопление нераспределенной прибыли без запуска в проекты по развитию.

- Если бизнес устойчив и не требует дальнейшего прогресса — это удачный вариант, позволяющий получать дивиденды.

- Если нужна модернизация или дальнейшее продвижение на рынке — такой консерватизм может привести к стагнации, а затем и падению доходов.

- Ситуация, когда нераспределенная прибыль у компании отсутствует вовсе. Подобные компании вряд ли могут заинтересовать инвесторов, поскольку нет перспективы.

- Ситуация, когда у компании образуется нераспределенная прибыль, которую владельцы направляют по обстоятельствам: то на дивиденды, то на выгодные проекты. Этот вариант самый выгодный и в плане финансовой устойчивости, и в плане привлекательности для инвесторов.

***

Нераспределенная прибыль в балансе определяется по установленной формуле и показывает, какую сумму собственники бизнеса могут разнести по разным направлениям. Кроме того, этот показатель дает представление инвесторам об успешности компании.

Источник: https://okbuh.ru/buhgalterskij-uchet/chto-eto-neraspredelennaya-pribyl-v-balanse

Что входит в нераспределенную прибыль в балансе

Для любой коммерческой организации главной целью является извлечение из своей деятельности максимальной прибыли, но при этом не все, кто собирается заняться этим делом, знают о том, как правильно ее учитывать и на какие показатели обращать свое внимание.

Любой руководитель компании всегда заинтересован в том, чтобы обеспечить себе оптимальное значение коэффициента нераспределенной прибыли, то есть обеспечения себя средствами, которые могут быть распределены между учредителями или же оставлены на счетах компании в целях ее дальнейшего развития.

При этом нужно правильно понимать, как правильно отражается нераспределенная прибыль и как нужно вести бухгалтерский баланс с учетом этого показателя.

Что такое нераспределенная прибыль? Нераспределённая прибыль в бухгалтерском балансе

Непокрытый убыток или нераспределенная прибыль в балансе – это показатель, демонстрирующий результаты работы компании за весь период ее существования. Исчисляется он нарастающим итогом по окончании каждого определенного отчетного периода. Как формируется нераспределенная прибыль,где отражается в балансе и какие механизмы задействованы в ее расчете – тема данной публикации.

Нераспределенная прибыль: актив или пассив?

Нераспределенная прибыль (непокрытый убыток) в балансе – это, безусловно, пассив, поскольку представляет собой долю капитала собственников – сгенерированную и пока ненаправленную на различные нужды прибыль. Являясь внутренним источником финансов, прибыль компании по экономическому содержанию относится к свободному резерву, который распределяется на усмотрение учредителей и акционеров. Вот что означает нераспределенная прибыль (НП). Традиционно направляют ее на:

- Инвестирование в развитие производства;

- Приобретение активов;

- Выплату дивидендов;

- Создание (пополнение) резервов.

Распорядиться этим пассивом фирма может лишь после принятия на общем собрании собственников зафиксированного в протоколе решения о направлении средств. Нераспределенная прибыль отражается в балансе в строке 1370 раздела «Капитал». Там же фиксируют и непокрытый убыток (если затраты выше доходов), заключая его в круглые скобки, а общий результат по разделу уменьшают на сумму убытка.

Итак, НП – это доля прибыли, оставшаяся в распоряжении компании после осуществления всех необходимых платежей. Это понятие весьма близко к определению чистой прибыли (ЧП). Она и является таковой, если фирма не имеет отложенных налоговых обязательств и на протяжении года не начисляла дивидендов.

Отличие их в том, что НП – объединенный итог работы за отчетный год и период функционирования фирмы, а ЧП – лишь за отчетный период. Поэтому бухгалтером и экономистом они трактуется в разном ключе. В бухучете НП – это итог работы, зафиксированный в отчетности на счете 84.

Однако прибыль на момент составления отчета еще не распределена, поскольку решение о ее направлении принимают собственники в отрезок времени с 1 марта до 30 июня следующего года. Как следствие, экономист рассматривает и анализирует прибыль за прошедший год после отчетной даты, т. е.

когда бухгалтером будут произведены все операции, соответствующие принятому решению.

Как считается нераспределенная прибыль в балансе

Нераспределенная прибыль увеличивает пассива баланса, а, следовательно, собственный капитал предприятия. Рассмотрим, как посчитать нераспределенную прибыль (НП) на примере:

ООО «Стройка» сработало в 2017 году с прибылью 1 млн руб., налог на прибыль (ННП) составил 200 тыс. руб. После уплаты ННП прибыль составила 800 тыс. руб. Именно эта сумма, как нераспределенная прибыль отражается в строке 1370 баланса за 2017 год. Если на начало года в балансе уже фигурировало значение НП, то на конец года она будет увеличена на 800 тыс. руб.

Показатель в стр. 1370 баланса будет соответствовать значению стр. 2400 отчета № 2 «О финансовых результатах», если у предприятия не было НП на начало года, а впоследствии не выплачивались промежуточные (например, квартальные) дивиденды.

Что входит в нераспределенную прибыль в балансе: расчет по формуле

Итак, обобщая данные бухучета, бухгалтер исчисляет величину нераспределенной прибыли в балансе (строка 1370), распределить которую вправе владельцы компании. Учитывая предыдущие значения этого показателя, уже фигурирующие в балансе, рассчитать ее можно по формуле:

- НП к = НП н + ЧП – Д, где:

- НП н и НП к – НП на начало и конец отчетного периода;

- ЧП – чистая прибыль, ;

- Д – полагающиеся собственникам дивиденды, выплаченные из НП прошлых периодов в отчетном году.

Непокрытый убыток: определение и причины его возникновения

Если по текущему году допущен убыток, то формула расчета будет выглядеть так:

- НП к = НП н – У – Д, где

- У – убыток текущего года.

Показатель НП к может быть отрицательным, если полученный текущий убыток превышает значение НП на начало года. Именно в этом случае убыток становится непокрытым. Т.е. под непокрытым понимается убыток, появившийся при получении предприятием фактического убытка и отсутствием возможности перекрыть его резервными средствами (в т.ч., когда резервы финансирования не создавались). Основными причинами возникновения НУ считаются:

- Превышение затрат компании над доходами вследствие различных причин;

- Радикальные изменения в учетной политике, заметно повлиявшие на финансовое положение фирмы;

- Обнаруженные в отчетном периоде ошибки прошлых лет и др.

При наличии убытка компанией тщательно анализируются причины явления, поскольку он может стать следствием падения конкурентоспособности выпускаемых продуктов, что потребует изменения стратегии продаж или перепрофилирования производства, а может быть временным явлением при вливании внушительных, но медленно окупаемых инвестиций в производство.

Разберем на примере.

Допустим, доходы от основной деятельности фирмы составили 500 тыс. руб., внереализационные доходы – 60 тыс. руб. Издержки производства – 490 тыс. руб., иные затраты, не облагаемые налогом – 85 тыс. руб. ННП – 14 тыс. руб. Резервный фонд в компании не создавался.

После вычисления НУ в балансе появится сумма убытка 29 тыс. руб. ((500 + 60) – 490 – 85 – 14).

Если в стр. 1370 на начало года фигурирует положительная сумма НП, то полученный убыток уменьшит ее. При наличии имеющегося отрицательного итога, величина убытка увеличит НУ.

Отражение в финансовой отчетности

Нераспределенная прибыль (или непокрытый убыток), представляющая долю капитала компании, в отчетах за год указывается с учетом ориентировочных решений, т.е. за минусом прошлогодних убытков, начисленных дивидендов, пополняющих резервных отчислений и других статей затрат. До утверждения отчетных форм владельцами фирмы окончательные итоги могут измениться.

Нераспределенная прибыль прошлых лет в балансе

НП прошлых периодов также аккумулируется на сч. 84. Сальдо по кредиту счета периодически переносится в стр. 1370, накапливаясь с начала функционирования компании. Суммы возникающего текущего убытка перекрываются прибылью прошлых лет. Как правило, на протяжении года движения по дебету счета не происходит, так как распределяют прибыль обычно по итогам года после собрания акционеров.

Нераспределенная прибыль отчетного года

Кредитовое сальдо сч. 99 на конец текущего года является чистой прибылью. При реформации баланса (т. е. закрытии счетов 90 и 91) оно переносится на сч. 84 и формирует нераспределенную прибыль текущего года.

Иногда в предприятиях практикуют разделение показателей НП текущего года и прошлых лет, добавляя строку в балансе (например, 1371) для фиксации этого показателя по временным признакам.

Первые месяцы года — время подведения итогов. Стоит задуматься и о судьбе нераспределенной прибыли. Рассмотрим, кто вправе ее использовать и на что можно ее потратить.

Заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)». Так, на счете 84 после реформации баланса формируется финансовый результат, который и будет объявлен на общем собрании акционеров (участников).

Если в результате у организации образуется дебетовый остаток по счету 84, это, к сожалению, свидетельствует о том, что основная цель предпринимательской деятельности не достигнута: организация получила убыток.

Если же счет 84 имеет кредитовое сальдо, это говорит о том, что у организации есть нераспределенная прибыль, которую можно использовать.

Что такое нераспределенная прибыль?

Во-первых, это часть капитала организации. Не зря же она отражается в разд. III «Капитал и резервы» баланса. А капитал — это не что иное, как разница между активами организации и ее обязательствами.

Но если активы и обязательства связаны с реальными объектами, то капитал — это некая абстрактная финансовая величина, которая показывает, за счет каких источников существует организация: уставного, добавочного или резервного капитала, нераспределенной прибыли. Например, в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (далее — План счетов), утвержденном Приказом Минфина России от 31.10.2000 N 94н, в комментарии к счету 84 нераспределенная прибыль прямо названа источником финансового обеспечения производственного развития организации.

Соответственно, если в составе капитала организации есть такая составляющая, как нераспределенная прибыль, это является очень хорошим признаком и свидетельствует о том, что организация зарабатывает больше, чем тратит.

Во-вторых, по кредиту счета 84 показывается сумма чистой прибыли, полученной за весь период деятельности организации, а не только за последний год. Данная величина представляет конечный результат деятельности компании за все время ее существования, и этой накопленной прибылью собственники имеют право распорядиться по своему усмотрению.

В-третьих, кредитовое сальдо счета 84 говорит о том, что прибыль организации не была направлена на изъятие средств из оборота компании. Что это значит, разъясним ниже.

Кто вправе использовать нераспределенную прибыль

Источник: https://gazkomplekt-saratov.ru/chto-takoe-neraspredelennaya-pribyl-neraspredel-nnaya-pribyl-v-buhgalterskom.html