Расчет чистой прибыли по балансу — формула

Чистая прибыль — формула расчета по балансу редко используется бухгалтерами и финансистами. Почему это происходит, а также о взаимосвязи чистой прибыли с показателями баланса вы узнаете из нашей статьи.

Формула расчета чистой прибыли по балансу

Чистая прибыль и внеоборотные активы (раздел I баланса)

Оборотные активы (раздел II баланса) и чистая прибыль

Влияние пассивов на чистую прибыль

Итоги

Формула расчета чистой прибыли по балансу

В стандартной форме бухгалтерского баланса, утвержденной приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н, показатель чистой прибыли отсутствует. Но в разделе III «Капитал и резервы» баланса по строке 1370 отражается нераспределенная прибыль (непокрытый убыток), частью которой и является чистая прибыль (убыток) текущего периода.

Скачать бланк бухбаланса и узнать о составе его строк вы можете из статьи «Заполнение формы 1 бухгалтерского баланса (образец)»

Имея данные из строки 1370 баланса, чистую прибыль можно рассчитать по формуле:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года),

где НП — нераспределенная прибыль.

Эта формула справедлива в случае, когда фирма не выплачивала дивиденды. Если дивиденды (Д) выплачивались, чистая прибыль рассчитывается следующим образом:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года) + Д.

Без расчета чистой прибыли по данным из баланса можно обойтись, изучив другой важный бухгалтерский отчет — о финансовых результатах. В нем чистая прибыль находит отражение в строке 2400 «Чистая прибыль (убыток)». Этот показатель и используют финансисты и бухгалтеры в своих дальнейших расчетах, отчетах и анализах. Формула же расчета чистой прибыли может потребоваться только в тех случаях, когда нет доступа к иным формам бухгалтерской и финансовой отчетности, кроме баланса.

Несмотря на то что расчет чистой прибыли производится в отчете о финансовых результатах, большинство активов и пассивов, отраженных в балансе, оказывают свое влияние на величину этого показателя. Расскажем об этом в следующих разделах.

Чистая прибыль и внеоборотные активы (раздел I баланса)

Показатель чистой прибыли во многом зависит от величины внеоборотных активов, отражаемых в разделе I баланса. Например, крупные показатели по строкам 1110 «Нематериальные активы», 1150 «Основные средства» и 1160 «Доходные вложения в материальные ценности» могут свидетельствовать о большой остаточной стоимости ОС и НМА и значительных суммах амортизации по этому имуществу.

Начисленная амортизация представляет собой элемент себестоимости (по ОС и НМА, задействованным в основной деятельности) или часть иных расходов (управленческих, коммерческих и пр.). У компаний с обширной материальной базой суммы начисленной амортизации могут составлять значительную часть расходов и оказывать серьезное влияние на величину чистой прибыли.

Подробнее об учетном регистре по ОС см. статью «Особенности оборотно-сальдовой ведомости по счету 01»

Другой пример. У компании по строкам 1150 и 1160 отражены крупные суммы, но на чистой прибыли это никак не отражается. Возможно ли это? Такая ситуация возникает, если объекты ОС, отраженные в балансе, не относятся к амортизируемому имуществу. Это основные средства, потребительские свойства которых с течением времени не изменяются: земельные участки, объекты природопользования и т. д. (п. 17 ПБУ 6/01 «Учет основных средств»).

И еще один нюанс. В строках 1150 и 1160 баланса могут стоять прочерки, но при этом показатель чистой прибыли будет изменяться. Это связано с тем, что имущество, отвечающее всем критериям основных средств, но стоимостью не более 40 000 руб., можно отражать в составе МПЗ (п. 5 ПБУ 6/01). Их списание будет осуществляться не равномерно посредством амортизации, а единовременно, и это сразу отразится на величине чистой прибыли.

Важно! По всем ОС, принятым на учет после 1 января 2016 года, стоимостной критерий, позволяющий учесть имущество в составе МПЗ, увеличивается с 40 000 до 100 000 руб. (ФЗ «О внесении изменений…» от 08.06.2015 № 150-ФЗ).

Оборотные активы (раздел II баланса) и чистая прибыль

Влияние оборотных активов на чистую прибыль отличается от аналогичного влияния со стороны активов раздела I и характеризуется одной особенностью. Если стоимость внеоборотных активов переносится в расходы постепенно и они влияют на величину чистой прибыли в течение длительного периода, то оборотные активы намного быстрее включаются в расходы и отражаются на чистой прибыли.

Так, переданные в производство и использованные в текущем периоде материалы сразу формируют себестоимость произведенной продукции и сказываются на показателе чистой прибыли.

Но не следует забывать, что в расчете чистой прибыли участвуют не только расходы. Одновременно с ними на чистую прибыль влияет и доход от реализации указанной продукции. То есть, с одной стороны, стоимость списанного в производство материала снижает чистую прибыль, но выручка от реализации произведенной из этих МПЗ продукции увеличивает ее. В результате показатель чистой прибыли изменяется.

Оборотные активы, отраженные в строке 1250 «Денежные средства и денежные эквиваленты», напрямую на чистую прибыль не влияют, но от их правильного и рационального использования она зависит.

К примеру, одновременное отсутствие МПЗ на балансе и денежных средств на расчетном счете или в кассе может служить показателем того, что у фирмы нет денег на закупку сырья и материалов. А без МПЗ невозможно организовать технологический процесс производства продукции. В этом случае компания лишается дохода от ее продажи. Это обстоятельство не способствует росту чистой прибыли, а в некоторых случаях снижает ее (например, если по договору с заказчиком предусмотрены штрафы за несвоевременную поставку).

Однако отсутствие какой-либо цифры в строке 1250 далеко не всегда говорит о недостатке оборотных средств и негативном влиянии на величину чистой прибыли. При грамотном подходе к расходованию этого ресурса деньги находятся в постоянном обороте и быстрее оказывают влияние на чистую прибыль. Так, своевременно направленные поставщику материалов средства будут способствовать увеличению чистой прибыли компании, так как не произойдет сбоя выпуска продукции из-за нехватки МПЗ и продукция вовремя принесет доход от реализации.

Влияние пассивов на чистую прибыль

В строках разделов IV и V баланса находят отражение долги компании различного вида (заемные средства, кредиторская задолженность перед контрагентами, персоналом, бюджетом и др.). На первый взгляд задолженность и чистая прибыль не имеют прямой взаимосвязи. Однако пассивы баланса могут оказать свое влияние как на увеличение чистой прибыли, так и на ее снижение.

К примеру, начисленные по кредиту проценты независимо от того, долгосрочный или кратковременного характер носит задолженность, способствуют снижению чистой прибыли.

А долги перед контрагентами, если они не погашены вовремя, могут повлечь для компании дополнительные расходы. В этом случае высока вероятность предъявления санкций за просрочку платежей. Это неминуемо скажется на чистой прибыли и будет способствовать ее снижению.

С другой стороны, между задолженностью и чистой прибылью есть обратная связь: рост долгов может способствовать приросту чистой прибыли. Например, деньги, полученные под векселя (выданные под низкий процент), позволят использовать в обороте фирмы дополнительные средства. А они помогут организовать всю технологическую цепочку производства продукции и ее своевременную отгрузку заказчикам. В результате незначительные расходы на выплату процентов позволят прирастить чистую прибыль.

Итоги

Чистая прибыль в балансе рассчитывается из показателей строки 1370 «Нераспределенная прибыль». Для расчета необходимы данные за предыдущий и текущий периоды.

Формулу расчета чистой прибыли можно не применять — готовый результат работы фирмы отражен в строке 2400 отчета о финансовых результатах или в расшифровке строки 1370 баланса.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/raschet_chistoj_pribyli_po_balansu_formula/

Чистая прибыль: формула расчета, строка в балансе

Главным показателем результативности деятельности предприятия является величина доходной составляющей. Основным параметром оценки выступает величина чистой прибыли. Именно она является базой для формирования плана развития предприятия и направления путей усовершенствования.

Чистая прибыль как финансовый показатель

Чистая прибыль фактически демонстрирует финансовые итоги деятельности. Такое наименование она получила из-за того, что в ней учтены полностью все расходы за конкретный отчетный период.

Этот параметр отображает величину денежных средств, полученных организацией от всех видов своей деятельности, включая основные и дополнительные сферы.

Распределение чистой прибыли может происходить по усмотрению владельцев бизнеса, в том числе на развитие текущей деятельности, вложения в новые отрасли или иные направления.

Обратите внимание

В чистую прибыль входит величина амортизационных средств, используемых исключительно для обновления основных средств и технического оснащения.

Как рассчитывается чистая прибыль— формулы и примеры

Величина чистой прибыли представляет собой разность общей совокупности всех доходов и всех расходных статей, включая объем налогов и сборов.

Чтобы вычислить данную величину, нужно определить объем выручки и объем расходов в течение одного и того же отчетного периода, из расчета полного объема предоставленных услуг, а также произведенной и проданной продукции.

Общий расчет

Стандартная общая формула выглядит так:

NP = TR — TC + OR — OE — T, в которой

- NP — искомая сумма чистой прибыли;

- TR — размер общей выручки;

- TC — величина полной себестоимости;

- OR — размер доходов (проч.);

- OE — размер расходов (проч.);

- T — полная сумма налоговой нагрузки.

Размер полной себестоимости состоит из суммы совокупных расходов на производственные и реализационные нужды предприятия. В категорию прочих отнесены различия курсов валют, стоимости ценных бумаг, а также арендные доходы и другие, не входящие в перечень затрат на непосредственную деятельность. Это касается как доходов, так и расходов.

Полная сумма налоговой нагрузки состоит из ряда налоговых платежей, основным из которых является налог на прибыль. Платежи в страховые фонды сюда не включаются, так как их вносят в сумму себестоимости как составляющую зарплаты сотрудников. Величина налога на прибыль может отличаться, в зависимости от региональных и других особенностей, но в целом составляет 20% от расчетной суммы балансовой прибыли.

Рассчитать чистую прибыль, зная величину балансовой, можно гораздо быстрее и проще.

Упрощенный вариант вычисления представлен формулой:

NP = BP — T, в которой

- NP — искомая сумма чистой прибыли;

- BP — размер балансовой прибыли;

- T — полная сумма налоговой нагрузки.

Балансовый расчет

Еще один способ вычисления чистой прибыли состоит в использовании данных периодического отчета компании. В отношении к заполнению отчета по строкам, формула расчета выглядит следующим образом:

с.2400 = с.2110 — (с.2120 + с.2210 + с.2220) + с.2340 — с.2350 — с.2410, в которой

- с.2400 — искомая сумма чистой прибыли;

- с.2110 — размер общей выручки;

- сумма в скобках — величина полной себестоимости;

- с.2340 — размер доходов (проч.);

- с.2350 — размер расходов (проч.);

- с.2410 — размер налога на прибыль.

Аналогичный вышеуказанному упрощенный расчет по балансу выглядит так:

с.2400 = с.2300 — с.2410, в котором

- с.2400 — искомая сумма чистой прибыли;

- с.2300 — размер балансовой прибыли;

- с.2410 — размер налога на прибыль.

Пример

Компания по производству домашнего текстиля «Медея» предоставила за 2-летний период финансовую отчетность со следующими цифрами:

| Параметр отчетности | Номер строки в отчете | 2016 год | 2017 год |

| Выручка | 2110 | 220000 | 340000 |

| Величина себестоимости (техн.) | 2120 | 70000 | 110000 |

| Расходы (комм.) | 2210 | 16000 | 20000 |

| Расходы (управл.) | 2220 | 34000 | 54000 |

| Доходы (проч.) | 2340 | 4000 | 3000 |

| Расходы (проч.) | 2350 | 6000 | 6000 |

| Балансовая прибыль | 2300 | 98000 | 152000 |

Расчет чистой прибыли за оба эти периода составит:

NP2016 = TR — TC + OR — OE — T = 220000 — (70000+16000+34000) + 4000 — 6000 — 220000х20% = 78400 руб.

NP2017 = TR — TC + OR — OE — T = 340000 — (110000+20000+54000) + 3000 — 6000 — 340000х20% = 122400 руб.

либо в упрощенном варианте

NP2016 = BT — T = 98000 — 98000х20% = 78400 руб.

NP2017 = BT — T = 152000 — 340000х20% =122400 руб.

Как используется чистая прибыль АО

Для компаний, являющихся акционерными обществами, существует ряд строгих законодательных ограничений в сферах, в которых может быть использована чистая прибыль предприятия. Разрешенными являются только 2 варианта применения:

- дивиденды акционерам;

- модернизация и развитие компании.

Важно

Приоритет использования определяется акционерным собранием путем общего ания.

Различия между чистой и нераспределенной прибылью

Кроме чистой прибыли, которая присутствует в отчетности всех типов предприятий и организаций, существует также отдельная статья — нераспределенная прибыль. Она предназначается исключительно для оплаты дивидендов акционерам и составляет полную величину чистой прибыли АО, либо ее разность с размером отложенных налоговых платежей.

Чистая прибыль — это итоговый параметр, определяющий финансовое отражение результативности производственной и предпринимательской деятельности предприятия. Основным стремлением компании является увеличение этого показателя в каждом последующем отчетном периоде.

Источник: https://finach.ru/chistaja-pribyl-chto-jeto-i-kak-ee-rasschitat/

Чистая прибыль: формула расчета по балансу

Чистая прибыль – показатель, на который обращают внимание в первую очередь, изучая отчётность. Ведь он позволяет сделать выводы о том, насколько эффективной в целом была деятельность предприятия на протяжении определённого времени. Это один из основных критериев оценки предпринимателей. Потому важно знать, какая используется формула расчёта чистой прибыли при тех или иных обстоятельствах.

Чистая прибыль: определение

Любая компания работает, чтобы предоставлять покупателям определённые услуги и товары. Продажная стоимость устанавливается таким образом, чтобы она была выше продажной цены. Именно это даёт возможность получать доходы – положительную разницу между затратами и получаемым результатом.

Пока идёт реализация, развивается один из следующих сценариев:

- Формирование прибыли, когда сумма выручки выше, чем себестоимость по факту.

- Выручка и себестоимость одинаковы – нет ни прибыли, ни убытка. Выручки хватает, чтобы покрывать только расходы.

- Затраты по производству и реализации товаров больше, чем прибыль – значит, начинается формирование убытков.

Каждому владельцу бизнеса необходимо знать чистую прибыть организации

Каждое предприятие должно стремиться к тому, чтобы хотя бы получать чистый доход, позволяющий поддерживать конкурентоспособную позицию.

Что показывает

Можно называть чистую прибыль результатом деятельности компании в финансовом плане. Понятие используется, чтобы учитывать абсолютно все затраты, отданные на протяжении определённого временного отрезка. Чистая прибыль позволяет увидеть, сколько доходов принесли любые виды деятельности, основной и дополнительной. Итог направляется на финансирование новых проектов, расширение существующих производств. Чистая прибыль, помимо других компонентов, включает так называемые амортизационные отчисления – они нужны с целью обновления используемого капитала, производственного оборудования.

Для чего её используют

Прибыль – главная цель любого участника рынка. Ведь её потом применяют, чтобы финансировать основную и любые виды дополнительной деятельности. Сама суть бизнеса сводится к нулю, если прибыль отсутствует. Огромна роль прибыли каждого предприятия для макроэкономического уровня. Чем она больше – тем больше доход государства. Это ведёт к закономерному улучшению уровня жизни. Потому так важна чистая прибыль, формула расчёта по балансу, для которой используется всеми участниками рынка.

Стандартная формула расчёта чистой прибыли

Название прибыли получает разница между величинами доходов и расходов, на протяжении конкретного времени. Формула расчёта выручки по балансу имеет следующий общий вид:

ЧП = В- СС+ПД-Н+НР.

У каждого сочетания своё значение:

- В – выручка, источником которой служит основная деятельность.

- СС – уровень полной себестоимости. Это все затраты в связи с реализацией основного направления работы. Состоит из расходов прямой, управленческой и коммерческой группы.

- ПД и ПР – расходы так называемой прочей группы. Они не связаны с основным направлением деятельности. Например, так называются проценты как полученные компанией, так и уплаченные ей же.

- Н – обозначение налога по прибыли.

- НР – указание на налоговые разницы. Возникают при появлении отклонений между отчётностью бухгалтера и документами по налогам. Такой показатель оказывает как отрицательное, так и положительное влияние на результат подсчётов. Всё определяется особенностями системы учёта, используемой на предприятии.

Выручка рассчитывается по особой формуле

Прибыль, которая образуется до уплаты налогов, часто получает название балансовой. Строка 2400 отчёта о потраченных средствах содержит сведения относительно общего итога, подсчитанного таким образом.

При использовании бухгалтерских балансов чистую прибыль в стандартном виде не приводят. Но можно опираться на баланс при определённых условиях. Варианты решения задачи приводятся далее.

Формула расчёта по балансу

Общий вид у формулы следующий:

Стр. 2400 = стр. 2300 – стр. 2410.

И здесь каждый показатель наделяется определённым значением:

- Стр. 2410 – налог на прибыль.

- Стр. 2300 – прибыль до применения системы налогообложения.

- Стр. 2400 – общий показатель чистой прибыли.

Сведения для использования формулы берутся из документов по финансовой отчётности.

Пример расчёта

Возьмём предприятие, у которого образовались следующие показатели:

- Выручка – 150 тысяч рублей.

- Себестоимость – 60 тыс. р.

- Затраты коммерческого характера – 15 тыс. р.

- Затраты управленческой группы – 20 тысяч.

- Прочие показатели прибыли – 2 тысячи.

- Прочие расходы – 1,5 тысячи.

- Прибыль по балансу – 55,5 тыс.

- Налог – 11,1 тысяч.

Высчитываем чистую прибыль, используя стандартные формулы:

- (150-(60+15+20)+2-1,5) – 11,1 = 44,4 тысячи.

- 55,5-11,1 = 44,4 тысячи.

От прибыли зависит рентабельность

О чистой прибыли и доходах предприятия

Как уже говорилось, данный показатель говорит о том, в каком состоянии находится так называемое «финансовое здоровье» компании. Влияние на результаты подсчёта могут оказывать как внутренние, так и внешние факторы. Среди внутренних отмечают:

- Общую величину выручки.

- Уровень текущей налоговой нагрузки.

- Стоимость продукции.

- Структура общих затрат.

- Величина себестоимости товаров при реализации.

Внешние факторы оказывают меньше всего влияния. Обычно это касается экономических и климатических условий в регионе, предложений от транспортников и тому подобных параметров.

Формулы рентабельности продаж по чистой прибыли

Ещё один показатель, используемый в данном случае – норма чистой прибыли. Результат по показателю легко определяется при использовании чистой прибыли и общей выручки. Используется формула:

Нп = Пч : Вx 100%.

0,2 – результат компании, организующей деятельность эффективно. Вне зависимости от того, какими цифрами заполняется формула рентабельности продаж по чистой прибыли.

При таких ситуации рентабельности дают название Net Profit Margin. Определяется в качестве соотношения между уровнями прибыли чистого вида и выручки. Показатель помогает увидеть, сколько копеек чистой прибыли в каждом рубле. Остальные параметры высчитываются самостоятельно пользователем.

Формула рентабельности продаж по валовой прибыли

GrossProfitMargin – такое название носит этот показатель в профессиональной среде. Определяется в виде соотношения между валовой прибылью и выручкой:

GPM = ВП/TR.

Соответственно, ВП – валовая прибыль, а TR – уровень выручки. Валовая прибыль – показатель, который всегда отражается в соответствующих документах предприятия.

Анализ чистой прибыли предприятия

Проведение подобной процедуры предполагает прохождение через несколько этапов:

- Сначала проводят экспресс-анализ доступной информации, связывают её с другими видами отчётности, существующими к настоящему моменту.

- Рассчитывают аналитические показатели, характерные для структуры. То же касается динамики по расходам и доходам, общей выручке.

- Проведение структурно-динамического анализа.

- Анализ трендового характера.

- Факторный анализ.

- Определение показателей по рентабельности, в том числе – использование информации из предыдущего пункта. Оценивается и то, какой результат дала формула рентабельности продаж по валовой прибыли.

При проведении анализа особое значение рекомендуется уделять показателям, связанным с рентабельностью. Благодаря этому становится проще выделить величины, носящие относительный характер.

К примеру, изучают, насколько рентабельна чистая выручка. Если сравнить уровень показателя на протяжении определённого времени – облегчается разработка выводов по поводу эффективности деятельности компании. Иногда полезно рассчитывать рентабельность, определяемую по прибыли валового, операционного типа.

Отдельно изучаются управленческие данные, которыми обладает предприятие. Они самые значимые в составе итоговых документов, особенно это касается финансовых результатов. В большинстве компаний отдельно занимаются формированием бюджета. Любой вариант изучения даёт полезную информацию, начиная от выполнения плана в целом, и заканчивая выявлением зависимости результатов от влияния факторов внутри и снаружи.

Заключение

Для деятельности любого предприятия чистая прибыль – один из самых значимых факторов. Он включает множество компонентов, требующих постоянного проведения анализа. По результатам такого изучения будет проще понять, как организовать грамотное управление. Но информативности часто не хватает из-за особенностей, связанных с самим показателем. Потому требуется постоянно дополнять доступные сведения.

Размер предприятия и конкретные характеристики деятельности не влияют на процесс, он сохраняет стандартные правила и требования.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Источник: https://fintolk.ru/likbez/chistaya-pribyl-formula-rascheta-po-balansu.html

Чистая прибыль – формула расчета по балансу

При анализе отчетности любой пользователь в первую очередь обращает внимание на чистую прибыль. Ведь именно этот показатель характеризует результаты деятельности компании в целом и является одним из основных критериев при оценке ее эффективности. Рассмотрим, как определить чистую прибыль по балансу и другим формам бухгалтерской отчетности.

Общая формула расчета чистой прибыли

Прибыль – это разница между доходами и расходами компании за отчетный период. В самом общем виде формула чистой прибыли выглядит следующим образом:

ЧП = В – СС + ПД – ПР – Н +-НР, где

В – выручка от основной деятельности;

СС – полная себестоимость, включающая в себя всю сумму затрат на основную деятельность, т.е. прямые, коммерческие и управленческие расходы;

ПД и ПР – прочие доходы и расходы, не связанные с основной деятельностью (в частности – полученные и уплаченные проценты);

Н – налог на прибыль;

НР — налоговые разницы, возникающие из-за отклонений между бухгалтерским и налоговым учетом. Они могут влиять на прибыль как положительно, так и отрицательно, в зависимости от особенностей учета.

Прибыль до уплаты налогов часто называют балансовой прибылью. Таким образом, балансовая и чистая прибыль отличаются на величину налога на прибыль и налоговых разниц (при их наличии).

Итоговую чистую прибыль, рассчитанную по такому принципу, содержит строка 2400 отчета о финансовых результатах.

Чистая прибыль в бухгалтерском балансе в явном виде не приводится, однако при определенных условиях можно произвести расчет чистой прибыли по балансу. Как это сделать – рассмотрим в следующем разделе.

Как рассчитать чистую прибыль по балансу

В пассиве баланса есть строка 1370 «Нераспределенная прибыль («Непокрытый убыток»). Чистая прибыль в балансе накапливается именно по этой строке. Для того, чтобы определить итоговый финансовый результат, нужно знать ее значение на начало и конец анализируемого периода. Чистая прибыль по балансу формула в данном случае выглядит следующим образом

ЧП = НПкц – НПнч, где

НПнч и НПкц – показатели строки 1370 на первую и последнюю дату периода

Однако эта формула позволит правильно определить значение чистой прибыли только при выполнении определенных условий. А именно – только в том случае, когда собственники компании приняли решение не распределять прибыль, полученную за период. При этом изменение значения строки 1370 баланса за период равняется значению строки 2400 отчета о финансовых результатах.

Если же заработанная прибыль была использована на выплату дивидендов или другие цели, то, чтобы учесть это, чистая прибыль формула расчета по балансу должна принять следующий вид:

ЧП = НПкц – НПнч + Д + ПР,

Где Д – выплаченные дивиденды

ПР – прочие направления использования прибыли (например, пополнение резервного фонда)

Т.е. в данном случае уже нельзя определить чистую прибыль, основываясь только на данных баланса, т.к. информацию об использовании прибыли эта форма отчетности не содержит.

В результате расчетов может получиться, что итоговый результат окажется отрицательным это говорит о том, что за анализируемый период был получен убыток.

По данным баланса ООО «Альфа» нераспределенная прибыль на начало периода составляла 25 млн руб., на конец периода – 40 млн руб. В течение периода были выплачены дивиденды в сумме 5 млн руб. и пополнен резервный фонд на сумму 2 млн руб. Чистая прибыль ООО «Альфа» за период составит:

ЧП = 40 – 25 + 5 + 2 = 22 млн руб.

Влияние других статей баланса на чистую прибыль

Несмотря на то, что баланс, в отличие от формы 2, не предназначен напрямую для расчета чистой прибыли, многие его показатели прямо или косвенно влияют на ее величину.

Большинство внеоборотных активов относится к амортизируемому имуществу. Изменение их стоимости за период (если не брать в расчет поступления новых объектов и выбытие) – это амортизация, т.е. расходы компании.

Снижение остатков по статье «материальные запасы» также может косвенно свидетельствовать о росте затрат. Это говорит от том, что материалов и товаров за период было списано больше, чем закуплено.

Что же касается пассивов, то из них напрямую на затраты влияет только статья «Заемные средства». Чем больше сумма кредитов и займов – тем соответственно больше начисляется процентов.

Кроме затрат, размер прибыли напрямую зависит от выручки. Этот показатель по данным баланса определить практически невозможно. Косвенно о росте выручки может свидетельствовать увеличение дебиторской задолженности и снижение кредиторской. Но причины такого изменения показателей могут быть и другими, например, гашение ранее возникшей задолженности или оплата авансов поставщикам товаров и материалов.

Вывод

Чистая прибыль – это разница между выручкой и затратами компании после уплаты всех налогов. В бухгалтерской отчетности для представления прибыли служит в первую очередь отчет о финансовых результатах. Можно также провести и расчет чистой прибыли по балансу, но только при условии, что прибыль в течение отчетного периода не распределялась. В противном случае для точного расчета одних данных баланса будет недостаточно.

Источник: https://spmag.ru/articles/chistaya-pribyl-formula-rascheta-po-balansu

Чистая прибыль в балансе

Доходные средства с прочих продаж Доходные средства с прочих продаж являются суммарным результатом реализационных операций по продажам товаров и услуг, которые не являются связанными с основной производственной деятельностью фирмы. На суммарный денежно — доходный итог прибыли с прочих продаж влияют:

- сбыт основных средств производства;

- реализация нематериальных активов;

- доходность производственных запасов;

- продажа финансовых активов;

- материальный износ;

- арендование помещений;

- отчисления на «замороженные» производственные мощности и объекты;

Внереализационные доходы Внереализационная доходность является суммой средств от операций, которые не касаются основных производственных процессов и не связаны с результатом основных средств, прочих доходов, выполнением работ и услуг.

К примеру, начисленные по кредиту проценты независимо от того, долгосрочный или кратковременного характер носит задолженность, способствуют снижению чистой прибыли. А долги перед контрагентами, если они не погашены вовремя, могут повлечь для компании дополнительные расходы.

В этом случае высока вероятность предъявления санкций за просрочку платежей. Это неминуемо скажется на чистой прибыли и будет способствовать ее снижению.

С другой стороны, между задолженностью и чистой прибылью есть обратная связь: рост долгов может способствовать приросту чистой прибыли. Например, деньги, полученные под векселя (выданные под низкий процент), позволят использовать в обороте фирмы дополнительные средства.

А они помогут организовать всю технологическую цепочку производства продукции и ее своевременную отгрузку заказчикам.

Цель проведения данного анализа заключается в определении факторов, причинно-следственных связей между показателями, которые влияют на формирование чистой прибыли как итогового показатели эффективности деятельности предприятия.

Можно выделить следующие методы анализа, которые наиболее часто применяются на практике:

- Факторный анализ;

- Статистический анализ.

Данные виды анализ противоположны по своей сути. Так факторный анализ делает акцент на определение значимых факторов, которые влияют на формирование чистой прибыли предприятия. Статистический анализ делает акцент на использование методов прогнозирования временных рядов и основывается на анализе характера изменения чистой прибыли по годам (или другим отчетным периодам). Факторный анализ чистой прибыли предприятия Основные факторы формирования чистой прибыли представлены в формуле, описанной ранее.

Целью ведения бизнеса является извлечение прибыли из осуществления предприятием своей деятельности, как заявленной в уставе организации, так и сопровождающей ее ведение. Величина прибыли как результата деятельности предприятия может оцениваться по-разному для целей налогообложения, бухгалтерского учета и менеджмента. Одним из показателей, определяющим размер конечной прибыли хозяйствующего субъекта, является балансовая прибыль, формула расчета балансовой прибыли основывается на учетных данных предприятия.

Отражение балансовой прибыли в обязательной отчетности

При наличии самого термина «балансовая прибыль» строка в балансе с таким наименованием отсутствует, что имеет свои обоснование и логику.

В балансе организации представлены агрегированные показатели активов и пассивов организации на конкретную отчетную дату по данным регистров учета. Балансовая прибыль организации – это показатель, накапливающийся нарастающим итогом в течение года, но на отчетную дату полностью исчерпывающийся, будучи по правилам учета разнесенным на счета по учету налогов к уплате и счета по учету чистой (нераспределенной) прибыли.

Следовательно, на отчетную дату в балансе предприятия в расширительном смысле (если представлять его как перечень всех счетов с указанием остатков по ним) балансовая прибыль будет уже распределена и равна нулю, как будет нулевой и строка с таким наименованием в балансе как форме отчетности, если бы таковая использовалась.

Вычислить показатель «балансовая прибыль» по формуле из данных как промежуточного, так и итогового баланса, и из данных учета можно по формуле:

При анализе отчетности любой пользователь в первую очередь обращает внимание на чистую прибыль. Ведь именно этот показатель характеризует результаты деятельности компании в целом и является одним из основных критериев при оценке ее эффективности. Рассмотрим, как определить чистую прибыль по балансу и другим формам бухгалтерской отчетности.

Пример

По данным баланса ООО «Альфа» нераспределенная прибыль на начало периода составляла 25 млн руб., на конец периода – 40 млн руб. В течение периода были выплачены дивиденды в сумме 5 млн руб. и пополнен резервный фонд на сумму 2 млн руб. Чистая прибыль ООО «Альфа» за период составит:

ЧП = 40 – 25 + 5 + 2 = 22 млн руб.

Что она характеризует

Чистая прибыль отражает итоговый финансовый результат. Она получила свое название вследствие учета абсолютно всех затрат предприятия в рамках одного периода.

Данный показатель отражает сколько денег получила организация в результате как по основной, так и по дополнительной деятельности.

Чистая прибыль может быть направлена на финансирование новых проектов или расширение существующего производства или распределена иным способом.

Стоит помнить, что чистая прибыль включает в себя сумму амортизационных отчислений, которые используются только в целях обновления основного капитала (оборудования). В иных целях эксплуатация данной суммы незаконна.

Формула расчета чистой прибыли

Показатель равен разнице всех доходов и всех издержек, включая налоговую нагрузку.

Для расчета необходимо взять выручку и затраты за один и тот же период на весь объем произведенной и реализованной продукции.

Общая формула расчета

В общем виде чистую прибыль можно найти по следующей формуле:

NP = TR – TC + OR – OE – T, где

NP (net profit) – чистая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TC(total cost) – себестоимость полная, руб.;

OR (other revenue) – прочий доход, руб.;

OE (other expenses) – прочий расход, руб.;

T (taxes) – величина налоговой нагрузки, руб.

Полная себестоимость складывается из совокупности затрат, связанных с производством и реализацией продукции. К прочим доходам и расходам будут относиться курсовые разницы, покупка/продажа ценных бумаг, сдача в аренду непроизводственных помещений и т.д.

Налоговая нагрузка для коммерческого предприятия складывается из нескольких налогов. Главный из них – налог на прибыль со стандартной ставкой в 20% от балансовой прибыли (может варьироваться из-за специфики деятельности и региона). Стоит отметить, что страховые взносы учитываются не общей сумме налогов, а в себестоимости как часть заработной платы.

Существует более простой способ найти чистую прибыль, из величины балансовой прибыли вычесть сумму начисленных налогов:

NP = BP – T, где

NP (netprofit) – чистая прибыль, руб.;

BP (balanceprofit) – балансовая прибыль, руб.;

T (taxes) – величина налоговой нагрузки, руб.

Формула расчета по балансу

Данные для расчета валовой прибыли располагаются в форме бухгалтерской отчетности под названием «Отчет о финансовых результатах». В соответствии с положениями отчета формула выглядит таким образом:

Стр. 2400 = стр. 2110 – (стр. 2120 + стр. 2210 + стр. 2220) + стр. 2340 – стр. 2350 – стр. 2410, где

стр. 2400 – чистая прибыль, руб.;

стр. 2110 – выручка, руб.;

(стр. 2120 + стр. 2210 + стр. 2220) – полная себестоимость, руб.

стр. 2340 – прочий доход, руб.;

стр. 2350 – прочий расход, руб.;

стр. 2410 – налог на прибыль, руб.

В случае с использованием балансовой прибыли показатель рассчитывают по данной формуле:

Стр. 2400 = стр. 2300 – стр. 2410, где

стр. 2400 – чистая прибыль, руб.;

стр. 2300 – балансовая прибыль, руб.;

стр. 2410 –налог на прибыль, руб.

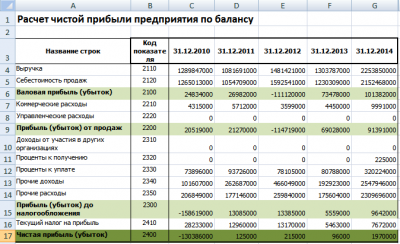

Пример расчета

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2013 год | За 2014 год |

| Выручка | 2110 | 110 000 | 170 000 |

| Себестоимость технологическая | 2120 | 35 000 | 55 000 |

| Коммерческие затраты | 2210 | 8 000 | 10 000 |

| Управленческие затраты | 2220 | 17 000 | 27 000 |

| Прочий доход | 2340 | 2 000 | 1 500 |

| Прочий расход | 2350 | 3 000 | 3 000 |

| Балансовая прибыль | 2300 | 49 000 | 76 500 |

| Налог на прибыль | 2410 | 9 800 | 13 200 |

В этом случае чистая прибыль за эти годы соответственно составляет:

NP2013 = TR – TC + OR – OE – T = 110 000 – (35 000 + 8 000 + 17 000) + 2 000 – 3 000 – 49 000*0,2 = 39 200 рублей

NP2014 = TR – TC + OR – OE – T = 170 000 – (55 000 + 10 000 + 27 000) + 1 500 – 3 000 + 76 500*0,2 = 45 200 рублей

или

NP2013 = BP – T = 49000 – 49000*0,2 = 39 200 рублей

NP2014 = BP – T = 76500 – 76500*0,2 = 61 200 рублей

Чистая прибыль акционерного общества – нюансы использования

Если предприятие является акционерным обществом, то есть строгие ограничения по использованию чистой прибыли. В этом случае показатель можно использовать только в двух направлениях – на выплату дивидендов по акциям или на развитие организации. Выбор решения происходит на общем ании акционеров общества.

В чем разница между чистой и нераспределенной прибылью

Чистая прибыль отражается в отчете о финансовых результатах и характерна для любого предприятия.

Нераспределенная прибыль записывается в бухгалтерском балансе и отдается на выплату дивидендов. В акционерном обществе эти два вида прибыли могу совпадать, а могут отличаться на величину отложенных налоговых обязательств.

Чистая прибыль считается конечным показателем, отражающим финансовый результат функционирования компании. Цель организации – увеличивать прибыль будущего периода, используя чистую прибыль как основу развития. (12 голос., 4,70 из 5)

Загрузка…

Источник: https://delatdelo.com/spravochnik/osnovy-biznesa/pribyl/chistaya-formula-rascheta.html