Как рассчитать маржинальный доход в торговле

Наибольшую маржинальную прибыль имеют следующие виды продукции:

- предметы роскоши, ювелирные изделия

- напитки

- бижутерия

- декоративная косметика

- сладости для детей

- кофе, чай

Высокомаржинальными считаются заведения общественного питания: кафе и рестораны. Одновременно с этим, предметы первой необходимости имеют наименьшую маржу. Сравнение с валовой прибылью Издержки на предприятии имеют и другое разделение. Они делятся на прямые и косвенные. Те затраты, которые имеют непосредственное значение к производимому товару, относятся к прямым. Косвенные непосредственно не относятся к товару, но предприятие все равно их несет в процессе работы.

Формула расчета маржи

Если организация ведет производственную деятельность, то переменными затратами будут стоимость сырья и материалов, заработная плата рабочих, задействованных в производственном процессе. А вот, например, стоимость аренды производственного помещения отнести к переменным расходам нельзя. Расходы на аренду не зависят от объема продукции, а привязаны ко времени.

При классификации нужно учитывать только зависимость от объема производства или количества реализованных товаров.

Расчет маржинальной прибыли (формула и нюансы)

Экономический смысл маржинальной прибыли В каждом коэффициенте или показателе следует, прежде всего, видеть его основной экономический смысл. Так маржинальная прибыль показывает, какую максимальную прибыль может генерировать предприятия. Чем больше величина маржинальной прибыли, тем выше способность предприятия покрывать свои постоянные издержки/затраты.

Формула расчета маржинальной прибыли предприятия Формула валовой маржинальной прибыли предприятия состоит из двух основных показателей: выручка от реализации продукции и переменные затраты.

Маржинальную прибыль иногда называют вклад на покрытие, и понимают: как она влияет на формирование чистой прибыли предприятия и покрытии (финансирование) постоянных издержек. Показатель маржинальной прибыли используют для оценки размера покрытия прибылью затрат на производства как в общем, так и по каждому виду (номенклатуре) товара.

Как рассчитать маржинальный доход

Внимание Например, ежемесячные постоянные издержки при производстве равны 10 000р. Рассчитаем точку безубыточности для выпуска тары в 1л. Для решения вычтем из цены реализации переменные издержки (получим удельную contribution margin) и разделим сумму постоянных затрат на полученное значение, то есть: Таким образом, выпуская ежемесячно 1250 единиц, предприятие будет покрывать все свои издержки, но при этом работать без прибыли.

Важно Рассмотрим значения contribution margin и чистой прибыли для разного объёма. Отразим данные из таблицы в графическом виде. Как видно из графика, при объёме в 1250 единиц, чистая прибыль равна нулю, а наша contribution margin равна постоянным затратам. Таким образом мы нашли точку безубыточности в нашем примере.

Отличие валовой прибыли от маржинальной Рассмотрим другой принцип разделения издержек — на прямые и косвенные.

Что такое маржинальная прибыль и как её рассчитать?

Идея анализа безубыточности заключается в вычислении объема выпуска продукции (количества товаров), при котором сумма постоянных и переменных издержек будет равна выручке от реализации.

Объем продукции, который обеспечит безубыточность, можно высчитать по следующей формуле: V × Ц = V × Рпер + Рпост, V = Рпост / (Ц – Рпер), где: V — объем выпуска продукции или количество товаров; Ц — цена реализации 1 единицы продукции или товара; Рпер — переменные расходы на производство 1 единицы продукции или себестоимость 1 единицы товара; Рпост — общая сумма постоянных расходов.

Как видно из приведенной формулы, объем производства, обеспечивающий безубыточность производства и реализации продукции, равен постоянным расходам, разделенным на маржинальную прибыль от 1 единицы продукции.

Правило расчета маржинальной прибыли: примеры

Что такое наценка и маржа в торговле, а также чем они отличаются и на что следует обращать внимание при разговоре о них, наглядно рассказывает видео: В микроэкономике маржа (grossprofit — GP) – разновидность прибыли, отражающая разницу между выручкой и затратами на изготавливаемую продукцию, выполняемые работы и оказываемые услуги или разницу между ценой и себестоимостью единицы товара. Данный вид прибыли совпадает с показателем «прибыль от реализации». Также в рамках экономики фирмы выделяют маржинальный доход (contributionmargin — CM) – еще один вид прибыли, который показывает разницу между выручкой и переменными затратами.

Данный вид прибыли помогает сделать выводы о доле переменных затрат в выручке. В финансовой сфере под термином «маржа» понимается разница в процентах, курсах валют и ценных бумаг и процентных ставок.

Маржа — формула расчета

Другими словами, валовая прибыль отличается от маржинальной тем, что для её расчёта из выручки вычитается сумма прямых затрат, тогда как для маржинальной из выручки вычитается сумма переменных.

Поскольку прямые издержки не всегда являются переменными (например, если в штате рабочих есть сотрудник, чья заработная плата не зависит от объёма выпуска, то есть затраты на этого сотрудника являются прямыми, но не являются переменными), то и валовая прибыль не всегда равна маржинальной.

Если же предприятие не занимается производством, а, например, только перепродаёт купленный товар, то в этом случае и прямые, и переменные издержки будут, по сути, составлять себестоимость перепродаваемой продукции.

В такой ситуации валовая и contribution margin будут равны. Стоит упомянуть, что показатель валовой прибыли чаще используется в западных компаниях.

Маржинальная прибыль. формула расчета. анализ на примере

Например, если организация оказывает услуги по ведению бухгалтерского учета или настройке программного обеспечения, единицей оказания услуг будет человеко-час. Цена 1 человеко-часа определяется в договоре с клиентом. Переменными расходами будет заработная плата за 1 час работы специалиста, оказывающего услуги.

Для обеспечения безубыточности нужно рассчитать, какое количество человеко-часов покроет все постоянные расходы, в т.ч. расходы на аренду офиса, оплату труда административного персонала и т.п.

: Кч/ч = Рпост / (Ц – Зч), где: Кч/ч — количество человеко-часов; Рпост — общая сумма постоянных расходов; Ц — цена 1 человеко-часа, установленная в договоре с клиентом; Зч — заработная плата специалиста, непосредственно оказывающего услугу. Принципы анализа безубыточности положены в основу расчета окупаемости различных проектов.

Как посчитать маржу

Источник: https://redtailer.ru/kak-rasschitat-marzhinalnyj-dohod-v-torgovle/

Как рассчитать маржинальность: формула расчета, что это простыми словами

Получение прибыли – цель деятельности любого коммерческого предприятия. Для ее увеличения необходимо иметь представление о марже и маржинальности. Ведь именно правильное их определение поможет понять, в каком направлении двигаться предприятию – сокращать затраты или увеличивать стоимость товара. А инвестору такое понимание поможет определиться с направлениями своих финансовых вложений.

Что это такое простыми словами

Маржинальность – одно из главных понятий в предпринимательском, биржевом и в банковском деле. Под ней подразумевается разница между себестоимостью произведенной продукции (затратами на ее изготовление) и ценой, уплачиваемой покупателем. Не зря слово «маржа» в переводе означает «разница» (margin).

Также под маржинальностью нередко подразумевается прибыль с каждой единицы продукции и коэффициент прибыльности. Последний помогает определить успешность деятельности любого предприятия.

: маржинальность — это простыми словами:

Поэтому знание понятия «маржинальность» необходимо для успешного ведения бизнеса. Ведь даже установление высокой цены товара не гарантирует получение высокой прибыли. Для этого нужно также учитывать понесенные затраты. Именно поэтому необходимо уметь правильно рассчитать маржу. Простыми словами, маржа – это то, что вы получили сверх прибыли. Другими словами, это чистая выручка.

Начинающему бизнесмену важно запомнить товары с высокой маржинальностью. Они имеют высокий уровень спроса и всегда востребованы на рынке, поскольку, как правило, представлены всего одним или несколькими продавцами. Это позволяет производителю получить от их продажи бОльшую прибыль. К высокомаржинальным относятся следующие товары:

- сезонная продукция, реализуемая, как правило, в определенные даты;

- брендовая продукция.

Примерами товаров с высоким уровнем маржинальности являются: цветы, безалкогольная продукция, хэнд-мейд, элитный алкоголь, дорогие сорта чая и кофе…

Товары с высокой маржинальностью

Согласно опросу ритейлеров, самыми высокомаржинальными товарами являются:

- Безалкогольная продукция. Эта категория товаров обладает наиболее высокой наценкой. Действительно, затраты на производство этой продукции минимальны, а цены держатся на высоком уровне. Это достигается в основном за счет успешной рекламной кампании и пропаганды определенного образа жизни, которая эффективно действует на целевую аудиторию – подростков и молодежь. Это, в первую очередь, касается газированных напитков. Однако не отстает и простая питьевая вода. Особенно маржа возрастает при ее продаже на курортах. Детская вода является самым маржинальным товаром в этой категории.

- Цветы. Маржинальность этого товара также зависит от сезона. К определенным датам (8 марта, 14 февраля) цена на эти товары поднимается в разы.

- Товары ручной работы. Только автор такого товара имеет представление о его фактической стоимости. В виду его уникальности цена может существенно подниматься.

- Праздничная символика. Многие покупатели не могут обойтись на празднике без определённых атрибутов. К ним относятся, например, нарядные колпаки, свечи на торт, воздушные шарики, открытки и т.д. Эти товары у населения прочно ассоциируются с праздником. Затраты на их изготовление ничтожно малы и несопоставимы с высокими ценами на них в магазинах.

- Бижутерия. Этот товар широко востребован, потому что не стоит так дорого, как украшения из настоящих драгоценных камней. Поскольку для изготовления бижутерии используются дешевые ненатуральные материалы, то себестоимость таких изделий относительно низкая.

С этим списком товаров с высоким уровнем маржинальности не повредит ознакомиться начинающим предпринимателям, чтобы правильно определить свою нишу на рынке.

В бизнесе

С понятием маржинальности товара тесно связано понятие маржинальности бизнеса. Последнее является более широким термином. Оно означает способность бизнеса приносить его владельцам чистую прибыль на вложенный капитал в расчете на год. Измеряется показатель в процентах.

Приведем пример. Допустим, предприниматель вложил в бизнес 1 млн.руб. Через год размер чистой прибыли составил 200 тыс.руб. Чтобы рассчитать маржинальность бизнеса, или норму рентабельности, разделим чистую прибыль на величину вложенных средств. Получим 20%.

Знание этого понятия необходимо не столько основателям бизнеса, сколько инвесторам. Для успешного вложения средств целесообразно оценить не только маржинальность бизнеса в целом, но и отдельных его проектов. Наиболее высокомаржинальным видом бизнеса, особенно в России, является торговля.

В банковском деле

Понятие маржинальности – центральное и для банковского бизнеса. В частности, особенно важным является определение процентной маржи. Она представляет собой разность между процентами полученными и уплаченными.

Иными словами, между процентами, полученными от заемщиков, и процентами, выплачиваемыми кредиторам. Поэтому, банку необходимо грамотно устанавливать процентные ставки по кредитам и депозитам, чтобы иметь достаточно высокую процентную маржу.

Соответственно, если банк опустил процентные ставки по кредитам, он понизит и доходность вкладов, чтобы не уменьшилась процентная маржа. И наоборот.

Для чего нужен расчет этих показателей

Маржинальность представляет интерес следующим категориям бизнесменов:

- собственникам бизнеса;

- инвесторам.

Инвесторам он необходим, в первую очередь, для того, чтобы определить, в какой бизнес предпочтительнее вкладывать средства, чтобы получить большую отдачу. Прежде чем основать новый бизнес, следует определить нишу. Чтобы бизнес был успешным, необходимо выбирать наиболее высокомаржинальные сферы бизнеса. Поэтому, первое, что делает будущий собственник бизнеса – это производит расчет показателей маржинальности интересующего его бизнеса в целом и товаров в частности.

Как рассчитать маржинальность: формула расчета

Маржинальность можно рассчитать в абсолютном и относительном значениях.

В денежном выражении

В абсолютном, или денежном выражении, маржинальность продаж равна наценке и вычисляется по следующей формуле:

М = ЦТ – С,

где М – маржинальность;

ЦТ – цена товара;

С – себестоимость.

Маржу также можно рассчитать по формуле:

М = выручка от продаж – затраты переменные

В процентах

Однако для большей информативности рекомендуется использовать формулу расчета маржинальности в процентном выражении:

М = (ЦТ – С) / ЦТ х 100

Приведем наглядный пример расчёта маржинальности продаж вымышленной фирмы «Василек». Для этого нам потребуются данные отчета о прибыли и убытках. Данные приведены в тыс. руб.

| Показатель | Период | |

| 2017 | 2018 | |

| Продажи | 190 000 | 200 000 |

| Себестоимость реализованной продукции | 160 000 | 180 000 |

| Валовая прибыль | 20 000 | 40 000 |

| Расходы коммерческие | 19 000 | 30 000 |

| Прибыль от продаж | 900 | 2 000 |

| Проценты к уплате | ||

| Прочие доходы | 40 | 900 |

| Прочие расходы | -80 | -1 000 |

| Прибыль до налогообложения | 850 | 1900 |

| Налоги | -100 | -500 |

| Доходы после налогообложения | 700 | 1700 |

Желтым цветом выделены данные, необходимые для расчета.

Получается, маржинальность продаж фирмы «Василек» за 2017 год составляет 15,8% (190 000 – 160 000) / 190000.

Отличие маржинальности от наценки

После изучения представленного материала могло сложиться ошибочное мнение об идентичности понятий «маржа» и «наценка». Конечно, эти термины имеют много сходства, но обладают и существенными различиями. Так, маржа является показателем дохода после вычета обязательных затрат. А наценка представляет добавочную цену на товар.

Различаются они и методиками расчета. Так, расчет маржи имеет зависимость от общей прибыли фирмы. А вычисление значения наценки зависит от первоначальной стоимости продукции.

Маржа и наценка рассчитываются по разным формулам. Для начала приведем формулу расчета маржи:

Маржа = (Цена при продаже — Себестоимость) / Цена при продаже х 100

В свою очередь, формула наценки выглядит следующим образом:

Наценка = (Цена при продаже — Себестоимость) / Себестоимость х 100

Таким образом, отличаются они только знаменателем. При этом если рассчитывать наценку и маржу в абсолютных показателях, то они будут иметь одинаковое значение. Различаться они будут только по относительным показателям. В этом случае размер наценки будет превышать маржу.

Приведем простой пример. Допустим, некий товар стоит 10 рублей, его себестоимость равна 9 рублей. Наценка и маржа составят 10 — 9 = 1 (рубль). В относительном выражении они будут различаться: наценка составит 1/9=11,11% , маржа 1/10=10%

Другое различие между маржей и наценкой состоит в том, что маржа никогда не может быть равна 100%. Это объясняется тем, что себестоимость не может быть равна нулю. А наценка может.

Маржа и наценка нужны для отслеживания изменения ситуации во времени. При этом наценка и маржинальность прямо пропорциональны друг другу: чем выше наценка – тем больше маржинальность. Отсюда можно сделать вывод, что для получения большей прибыли следует поднять наценку.

С помощью наценки и маржи вы можете отследить то, как меняется ситуация со временем. Чем больше уровень наценки, тем выше маржинальность. Из этого следует, что для увеличения прибыли и развития бизнеса нужно увеличивать наценку на товар.

Еще одно понятие, которое следует ввести в данной теме – валовая маржа. Не следует ее путать с маржой и наценкой. Валовая маржа – это процент от общего размера выручки после вычета прямых затрат (которые связаны с производством продукции и оказанием услуг).

Сама по себе валовая маржа никак не характеризует финансовое состояние компании. В этом нам поможет такой показатель, как коэффициент валовой маржи (КВМ). С его помощью можно отследить динамику экономической эффективности компании, а также соотнести этот показатель с конкурентами. Формула представлена в следующем виде:

КВМ = ВМ/ ВР,

где ВМ – валовая маржа;

ВР – выручка от реализации продукции.

Этот показатель необходим также для расчета точки безубыточности и силы влияния операционного рычага.

Определение точки безубыточности

Для большей информативности помимо показателей маржинальности следует рассчитать и точку безубыточности. Она показывает такую ситуацию, когда предприятие окупает все затраты на производство продукции, не получая при этом прибыль.

Определение точки безубыточности наглядно представлено на рисунке.

Судя по рисунку, точка безубыточности находится на пересечении линий выручки и валовых затрат и равняется 40% объема продаж. Т.е. предприятие достигнет точки безубыточности при реализации 40% товаров.

Таким образом, расчет маржинальности (маржи) необходим для оценки финансового состояния предприятия, успешного ведения бизнеса, сопоставимости результатов с конкурентами.

Рекомендуем посмотреть также что такое маркетинг простыми словами и его виды.

Как оформить и что должно быть в личном деле сотрудника.

Что такое организационная структура https://delat-delo.ru/spravochnik/terminy/organizatsionnaya-struktura-predpriyatiya.html управления предприятием.

Источник: https://delat-delo.ru/spravochnik/terminy/marzhinalnost.html

Расчет маржинальной прибыли (формула и нюансы)

Маржинальная прибыль — один из основных показателей, который используется для оценки эффективности бизнеса. Как рассчитать маржинальную прибыль и по каким причинам нужно анализировать этот показатель, рассмотрим в настоящей статье.

Расчет маржинальной прибыли (формула)

Анализ маржинальной прибыли

Нормы маржинальной прибыли и пути ее повышения

Итоги

Расчет маржинальной прибыли (формула)

Маржинальная прибыль — это превышение выручки от реализации определенного количества продукции над всеми переменными затратами, связанными с данным объемом продаж.

Маржинальная прибыль рассчитывается по следующей формуле:

Пмр = В – Рпр,

где:

Пмр — маржинальная прибыль;

В — выручка от реализации продукции, товаров, работ, услуг;

Рпр — переменные расходы.

Маржинальная прибыль часто называется маржинальной доходностью или валовой маржей.

Какие еще виды прибыли используются для оценки эффективности бизнеса и как их рассчитать, см. в статьях:

Остановимся подробнее на каждой составляющей расчета маржинальной прибыли.

Выручку от реализации продукции следует принимать для расчета без НДС и акцизов.

Для определения величины переменных расходов необходимо понимать, какие затраты компании можно отнести к этому виду расходов.

Для целей анализа маржинальной прибыли все издержки организации делят на переменные и постоянные расходы.

Переменные расходы прямо пропорционально зависят от объема производства (количества реализованных товаров). Если в 1 из периодов выручка от реализации отсутствует, то не будет и переменных расходов.

Примерами переменных расходов для предприятия розничной торговли могут быть себестоимость реализованных покупных товаров, транспортные расходы по доставке товаров к местам продажи.

Если организация ведет производственную деятельность, то переменными затратами будут стоимость сырья и материалов, заработная плата рабочих, задействованных в производственном процессе. А вот, например, стоимость аренды производственного помещения отнести к переменным расходам нельзя. Расходы на аренду не зависят от объема продукции, а привязаны ко времени.

Затраты, которые компания несет периодически (ежемесячно, ежеквартально, ежегодно) вне зависимости от объема реализации называются постоянными расходами. Постоянные расходы покрываются за счет валовой маржи, поэтому ее еще называют маржей покрытия.

Важно! Разделение затрат на переменные и постоянные не имеет отношения к изменению величины расходов в течение времени из-за роста цен или расширения перечня издержек. При классификации нужно учитывать только зависимость от объема производства или количества реализованных товаров.

Для удобства анализа и сравнения с другими предприятиями, а также сравнения доходности различных видов товаров или выпускаемой продукции используют относительный показатель маржинальной доходности. Этот показатель называют маржей и рассчитывают по следующей формуле:

МР = Пмр / В × 100,

где:

МР — маржа в процентах;

Пмр — маржинальная прибыль;

В — выручка от реализации продукции, товаров, работ, услуг.

Маржа в процентах характеризует долю маржинальной прибыли в полученной выручке от реализации.

Для каких целей необходимо рассчитывать маржу и почему маржинальная прибыль подлежит постоянному контролю?

Анализ маржинальной прибыли

Маржинальная прибыль и ее расчетположены в основу анализа безубыточности. Анализ безубыточности можно проводить как по предприятию в целом, так и по отдельным продуктам, видам работ.

Идея анализа безубыточности заключается в вычислении объема выпуска продукции (количества товаров), при котором сумма постоянных и переменных издержек будет равна выручке от реализации.

Объем продукции, который обеспечит безубыточность, можно высчитать по следующей формуле:

V × Ц = V × Рпер + Рпост,

V = Рпост / (Ц – Рпер),

где:

V — объем выпуска продукции или количество товаров;

Ц — цена реализации 1 единицы продукции или товара;

Рпер — переменные расходы на производство 1 единицы продукции или себестоимость 1 единицы товара;

Рпост — общая сумма постоянных расходов.

Как видно из приведенной формулы, объем производства, обеспечивающий безубыточность производства и реализации продукции, равен постоянным расходам, разделенным на маржинальную прибыль от 1 единицы продукции.

Компании, оказывающие услуги, так же как и производственные предприятия, могут применять анализ безубыточности для повышения эффективности управления бизнесом.

Например, если организация оказывает услуги по ведению бухгалтерского учета или настройке программного обеспечения, единицей оказания услуг будет человеко-час. Цена 1 человеко-часа определяется в договоре с клиентом. Переменными расходами будет заработная плата за 1 час работы специалиста, оказывающего услуги. Для обеспечения безубыточности нужно рассчитать, какое количество человеко-часов покроет все постоянные расходы, в т.ч. расходы на аренду офиса, оплату труда административного персонала и т.п.:

Кч/ч = Рпост / (Ц – Зч),

где:

Кч/ч — количество человеко-часов;

Рпост — общая сумма постоянных расходов;

Ц — цена 1 человеко-часа, установленная в договоре с клиентом;

Зч — заработная плата специалиста, непосредственно оказывающего услугу.

Принципы анализа безубыточности положены в основу расчета окупаемости различных проектов.

Анализ безубыточности — это не единственный вид анализа, в котором используется показатель маржинальной прибыли.

Расчет маржи необходим для принятия управленческих решений при определении ассортимента выпускаемой продукции, продаваемых товаров. Анализ маржинальной доходности и спроса на различные группы продуктов помогает компаниям прогнозировать их деятельность. Среднеотраслевая маржинальная прибыль, а также маржинальная прибыль конкурентов является источником информации для формирования ценовой политики компании.

Существуют ли рекомендуемые нормы маржинальной доходности и как можно повысить валовую маржу?

Нормы маржинальной прибыли и пути ее увеличения

Общих норм и рекомендаций по уровню маржи не существует. Предприятия руководствуются отраслевыми и региональными показателями маржинальной доходности. Кроме того, для определения уровня маржи важна категория производимой продукции или продаваемых товаров. Предметы роскоши имеют значительно более высокую маржинальную прибыль, чем предметы 1-й необходимости.

В любой отрасли есть низко- и высокомаржинальные товары.

Пример

Возьмем фармацевтическую отрасль. Высокомаржинальными товарами в фармацевтической области считаются косметические средства, БАДы, некоторые изделия медицинского назначения. Существует законодательное ограничение наценки (следовательно, маржи) на жизненно важные и необходимые лекарственные средства (ЖВНЛС).

По этой причине аптечная сеть не может влиять на маржинальную доходность группы товаров ЖВНЛС. Однако аптека может изменить соотношение продаж различных групп товаров, стимулируя продажи высокомаржинальных продуктов посредством рекламы, маркетинговых мероприятий, мотивации сотрудников.

Увеличение объемов продаж называется интенсивным путем повышения маржинальной прибыли. Процент маржи в цене единицы товара может оставаться на уровне, продиктованном конкуренцией, однако увеличение объема продаж обеспечит повышение общей суммы валовой маржи.

Увеличение цены товара, а значит, увеличение процента маржи в цене единицы товара называется экстенсивным путем увеличения маржинальной доходности. Часто компании предлагают дополнительный сервис в обоснование увеличения цены, стараясь не потерять объем продаж.

Обычно организации применяют оба метода повышения маржи. От разумного сочетания путей повышения маржинальной доходности зависит эффективность работы компании в целом.

Итоги

В условиях инфляции повышение цен неизбежно и зачастую продиктовано увеличением переменных издержек, а не ростом маржи. Грамотный анализ рыночной ситуации и тщательный расчет маржинальной доходности позволят компании разумно сочетать интенсивный и экстенсивный путь повышения маржинальной прибыли для обеспечения стабильной работы организации.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/raschet_marzhinalnoj_pribyli_formula_i_nyuansy/

Маржинальная прибыль: что это такое и как ее рассчитать?

Многие компании сегодня внедряют систему управленческого учета. Один из его основных показателей, который используют для оценки эффективности бизнеса, – маржинальная прибыль. В этой статье простым языком и на условном примере расскажем, что такое маржинальная прибыль, для чего она нужна и как ее определить.

Что такое маржинальная прибыль?

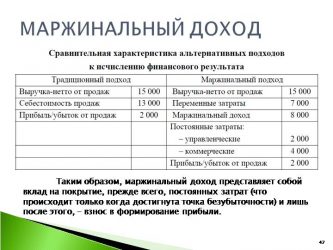

Маржинальная прибыль (или маржинальный доход) – это разница между выручкой от реализации и переменными издержками. Причем оба эти показателя – выручка и затраты – берутся по конкретному объему продукции.

Также можно сказать, что это доход, который остается у бизнеса с реализации за вычетом переменных затрат.

Как видно из рисунка, маржинальная прибыль меньше выручки на сумму переменных издержек, но больше прибыли от реализации на сумму постоянных.

Для правильного расчета маржинальной прибыли надо понимать, какие расходы компании относятся к постоянным издержкам, а какие – к переменным.

Предприниматель Василий Петькин решил начать бизнес по производству входных и межкомнатных дверей. Для него переменными издержками будут, например, расходы на материалы, фурнитуру, комплектующие, а также зарплату рабочих.

Эти расходы прямо пропорциональны количеству произведенных дверей, и чем больше будет заказов, тем больше этих расходов. А вот затраты на содержание офиса и торговой точки не зависят от того, сколько дверей продано, 10 или 1000 – это постоянные издержки. Василий будет нести такие расходы, даже если у него не будет ни одного заказа.

Таким образом, постоянные расходы не зависят от объемов производства, а переменные изменяются пропорционально количеству произведенной продукции или услуг.

Маржинальная прибыль – это часть выручки, которая остается у предприятия для покрытия постоянных затрат и получения прибыли. Поэтому часто маржинальную прибыль называют «вкладом на покрытие».

Маржинальная прибыль и бухгалтерская – это разные вещи. Во-первых, их считают по разным формулам. Во-вторых, бухгалтерскую прибыль определяют по предприятию в целом за период времени, а маржинальную – только в расчете на конкретный произведенный и реализованный объем продукции (работ, услуг).

Как рассчитывается маржинальная прибыль: формула

Величина исследуемого нами показателя выражается в абсолютных и относительных значениях.

Абсолютный можно рассчитать как на весь объем производства:

так и на единицу:

В этих формулах выручку и цену берут без НДС и акцизов. Удельные переменные издержки – это переменные расходы в расчете на единицу продукции.

На предприятии Василия Петькина произвели и реализовали 15 дверей по цене 10 у.е. (без НДС) каждая. Переменные расходы составили 6 у.е. в расчете на одну дверь. Расчет маржинальной прибыли будет выглядеть так:

Совокупная маржинальная прибыль:

15*10 – 15*6 = 60 у.е.

Маржинальная прибыль на единицу продукции:

10 – 6 = 4 у.е.

Для чего нужна маржинальная прибыль

Прежде всего она нужна для расчета точки безубыточности. Это такой объем производства, при котором предприятие покрывает все свои расходы, но еще не получает прибыли:

В точке безубыточности выручка равна сумме переменных и постоянных издержек, а прибыль равна нулю.

Постоянные расходы Василия Петькина в нашем примере составляют 400 у.е. Чтобы узнать, достаточно ли Василию продать 15 дверей, чтобы выйти на безубыточный уровень, рассчитаем точку безубыточности:

Точка безубыточности (в ед.): 400 / 4 = 100 дверей Точка безубыточности (в денежном выражении):

(150 * 400) / 60 = 1 000 у.е.

Таким образом, предприятие Василия находится за порогом рентабельности, и выручка еще не покрывает все расходы. Для достижения безубыточности ему нужно продать еще 90 дверей. После этого каждая следующая дверь будет приносить прибыль.

Такие расчеты особенно важно делать на этапе выхода компании на рынок, а также для планирования доходов и расходов.

Когда у компании несколько видов продукции, сравнивать абсолютные суммы маржинальной прибыли некорректно, т.к. цены и объемы продаж разные.

В этом случае используют коэффициент маржинальной прибыли. Он показывает, как маржинальная прибыль соотносится с объемом реализации.

Формула и пример расчета коэффициента маржинальной прибыли

Формула выглядит так:

Коэффициент можно вычислить как в долях, как на вышеприведенной формуле, так и в процентах. Для этого полученное значение умножают на 100.

Расчет коэффициента маржинальной прибыли для предпринимателя Василия Петькина:

4 / 10 = 0.4, или 40%

Коэффициент маржинальной прибыли также называют маржинальной доходностью, или маржинальной рентабельностью. Он позволяет сравнивать маржинальный доход по разным товарам для управления ассортиментом.

Василий Петькин производит 2 вида дверей – входные и межкомнатные.

| Дверь межкомнатная | 10 | 6 | 15 |

| Дверь входная | 25 | 20 | 20 |

Проведем маржинальный анализ, используя вышеприведенные формулы:

| Выручка, у.е. | 150 | 500 |

| Общие переменные издержки, у.е. | 90 | 300 |

| Маржинальная прибыль на единицу продукции, у.е. | 4 | 5 |

| Совокупная маржинальная прибыль, у.е. | 60 | 100 |

| Коэффициент маржинальной прибыли | 0,4 | 0,2 |

| Маржинальная рентабельность, % | 40% | 20% |

Как видно из таблицы, наибольшая сумма маржинальной прибыли у входных дверей. Можно предположить, что Василию производить их выгоднее, чем межкомнатные. Но коэффициент маржинальной прибыли у входных дверей вдвое ниже, чем у межкомнатных – 20% против 40%. Получается, что, несмотря на меньшую выручку и маржинальный доход, межкомнатные двери более рентабельны. Они приносят большую отдачу в соотношении с объемом продаж, чем межкомнатные.

Как интерпретировать показатель маржинальной прибыли

Эффективность предприятия зависит от того, насколько маржинальная прибыль способна покрыть постоянные расходы:

- «минусовая» маржинальная прибыль означает, что предприятие еще не вышло на безубыточный уровень и даже не перекрыло свои переменные издержки. Если удельная маржинальная прибыль отрицательная, значит допустили грубые ошибки в ценообразовании, т.к. цена ниже себестоимости и не покрывает даже удельные переменные издержки. Но и плюсовой маржинальный доход еще не означает, что бизнес прибыльный, ведь его может не хватить для покрытия постоянных затрат;

- если предприятие достигло порога рентабельности, то маржинальная прибыль равна постоянных расходам;

- когда бизнес эффективен, маржинального дохода хватает для покрытия постоянных расходов и налогов с дохода, а то, что осталось, – чистая прибыль предприятия.

Наглядно проследить зависимость между объемами реализации, маржинальным доходом и прибылью можно на примере межкомнатных дверей Василия Петькина (исходные данные те же):

| 400 | -400 | -400 | ||||

| 20 | 200 | 400 | 120 | 520 | 80 | -320 |

| 50 | 500 | 400 | 300 | 700 | 200 | -200 |

| 100 | 1000 | 400 | 600 | 1000 | 400 | |

| 150 | 1500 | 400 | 900 | 1300 | 600 | 200 |

| 300 | 3000 | 400 | 1800 | 2200 | 1200 | 800 |

Как видно из таблицы, маржинальный доход становится положительным уже при продаже 20 дверей. Но производство не будет прибыльным, пока не выйдет в зону безубыточности (выделено синим). При продажах менее, чем 100 дверей, прибыль от реализации отрицательная, что означает убыток. Бизнес Василия принесет больше прибыли, если он продаст 101 и более дверей. А рентабельность будет расти с ростом объема продаж.

Это результат воздействия «эффекта операционного рычага». Его смысл в том, что любое изменение объема реализации приводит к еще большему изменению финансового результата, что также видно из таблицы.

Нормы маржинальной прибыли и способы ее увеличения

Норматива для маржинальной прибыли не существует. Ее уровень сильно различается в зависимости от отрасли и категории товара. В отличие от предметов роскоши, товары и услуги с законодательным ограничением цен всегда будут иметь низкую маржинальность.

Как можно повысить маржинальную прибыль:

- Увеличить выручку. В идеале надо стремиться повысить ценовую категорию товара за счет формирования доверия к бренду, повышения его престижности и качества обслуживания. Но постоянно поднимать цены нереально, поэтому можно пойти и по пути роста объемов производства. Это даст снижение общих издержек и увеличение доли прибыли в структуре маржинального дохода.

- Снизить переменные издержки: искать максимально выгодные условия закупки сырья, материалов (скидки дилерские или от объема закупок, импортозамещение и т.д.), а также привлекать более дешевую рабочую силу.

- Пересмотреть ассортимент: увеличить долю товаров с наибольшим уровнем маржинальности в общем объеме реализации. В нашем примере на предприятии Василия Петькина высокомаржинальным товаром являются межкомнатные двери, поэтому для повышения совокупной маржинальной прибыли ему нужно наращивать производство именно этой категории товара.

Таким образом, рассмотренный выше анализ на основе «управленки» способен значительно повысить эффективность бизнеса.

В рамках комплексного бухгалтерского обслуживания компания 1C-WiseAdvice оказывает услуги по подготовке данных для управленческого учета и отчетности. Такая отчетность заточена под специфику вашего бизнеса. Если нужно сделать настройки с нуля, у нас есть готовые шаблоны отчетов. Мы поможем разработать требования для внедрения управленческого учета и познакомим с нашими лучшими практиками.

Источник: https://1c-wiseadvice.ru/company/blog/marzhinalnaya-pribyl-chto-eto-takoe-i-kak-ee-rasschitat/

В чем разница между маржой и валовой прибылью

Даже далёкие от экономики люди знакомы с терминами маржа и прибыль — в чем разница между ними и как считать эти показатели? Часто данные понятия используют как синонимы, но между ними есть некоторые различия. Рассказываем, насколько они существенны и почему грамотному человеку нужно знать их.

Суть понятий «маржа» и «прибыль»

Чтобы лучше понять разницу между данными понятиями, нужно начать с определения их содержания. Так, русскоязычное слово «прибыль» обычно не вызывает вопросов и понимается, как материальное преимущество, полученное кем-либо в результате работы или сделки. В бизнесе это конечный результат работы в финансовом выражении.

С иностранным словом «маржа» сложнее. Оно имеет корни из английского и французского языков и переводится в первую очередь как «разница» или «преимущество». В современной бухгалтерии термин понимается чаще всего как разница между себестоимостью продукции и её отпускной ценой.

Исходя из представленных выше объяснений значений, первоначально можно сделать вывод, что данные понятия на самом деле являются аналогами, ведь прибыль — это тоже разница между конечной ценой и себестоимостью. Но в действительности это не совсем так.

Маржа — это разница между себестоимостью и ценой для покупателя, а прибыль — это материальная выгода предпринимателя.

Как отличать маржу и прибыль: формулы расчёта и основные признаки

Чем отличается маржа от прибыли? Мы уже выяснили, что маржа — это разница между себестоимостью и ценой для покупателя, а прибыль — это материальная выгода предпринимателя. Но как объяснить это ещё проще? Для начала изучим формулы, по которым рассчитываются рассматриваемые коэффициенты.

Формула маржи: что надо знать для вычисления

Маржа рассчитывается по очень простой формуле: выручка предприятия минус себестоимость продукции. То есть, если выручка компании после реализации продукции составила 10 тысяч рублей, а её себестоимость при этом — 6 тысяч рублей, маржа считается так:

- 10 000 — 6 000 = 4 000 рублей.

Если необходимо посчитать в процентах: (маржа/выручка)х100%:

- (4 000/10 000) х 100% = 40%.

Понятие маржа гораздо ближе по значению к валовой прибыли. Валовая прибыль и маржа фактически рассчитываются одинаково, как разница между вырученными средствами и себестоимостью. Однако следует отличать понятие «чистой прибыли», отличие которой от маржи более существенно.

Формула чистой прибыли: как считать и не запутаться

Расчёт прибыли несколько сложнее, так как она представляет собой конечный материальный результат, финальную денежную выгоду, которую получит предприниматель после реализации продукции и уплаты всех сопутствующих издержек.

Чтобы узнать прибыль, нужно вычесть из выручки:

- себестоимость;

- управленческие затраты;

- коммерческие издержки;

- налоговые отчисления;

- проценты для уплаты по кредитам и займам (при наличии);

- любые прочие расходы, связанные с деятельностью предприятия.

Вернёмся к предыдущему примеру. Выручка равна 10 тысяч рублей, себестоимость 6 тысяч, но при этом предприниматель должен уплатить банку 5% от сделки (от всей выручки) и заплатить 500 рублей управленцу, чей труд не вошёл в себестоимость продукции. Тогда чистая прибыль будет равна:

- 10 000 — 6 000 — (10 000х5%) — 500 = 3 000 рублей.

Получается, что прибыль от сделки меньше, чем маржа на целую тысячу рублей. Понятно, что мы приводим самые упрощённые расчёты, позволяющие наглядно изобразить, что представляет из себя тот или иной показатель. На практике все расчёты значительно сложнее, а значения расходов в формуле прибыли могут быть не столь очевидны.

На практике все расчёты значительно сложнее, а значения расходов в формуле прибыли могут быть не столь очевидны.

Суть отличий маржи и прибыли

Прибылью называется финальное, итоговое значение средств, полученных предпринимателем после реализации продукции и уплаты всех сопутствующих издержек. Именно этот показатель фиксирует, насколько успешно ведётся бизнес.

Маржа показывает, какую наценку в процентах делает компания на свою продукцию и таким образом позволяет делать выводы о рентабельности всей работы организации. Средства, полученные предприятием в виде маржи, могут быть использованы для развития бизнеса.

Смежные понятия: маржинальная прибыль

Итак, мы объяснили доступным языком, чем отличаются маржа (валовая прибыль) и чистая прибыль. Но вместе с этими понятиями довольно часто употребляется комбинированный термин «маржинальная прибыль». Что это такое и чем отличается валовая прибыль от маржинальной?

Так принято называть разницу между вырученными средствами (выручкой) и переменными затратами производителя, то есть всеми средствами, затраченными на выпуск конкретного объёма продукции. К переменным затратам относятся:

- покупка сырья и комплектующих материалов, без которых невозможно изготовить продукцию;

- оплата энергии, коммунальных расходов;

- оплата труда сотрудников, задействованных в производстве.

В расчёте маржинальной прибыли не участвуют постоянные затраты — проценты по займам, налоги на имущество, оплата амортизации, оплата аренды, зарплата управленческого персонала. Таким образом, маржинальная прибыль показывает, сколько средств принесла реализация продукции с учётом затрат на её производство, но не характеризует, сколько чистой прибыли получит предприятие.

Что ещё нужно знать о марже и прибыли

Прочитав все предыдущие пункты несложно убедиться, что разница между понятиями довольно проста и может быть воспринята даже далёкими от экономики людьми. А предпринимателям все рассуждения и вовсе могут показаться очевидными. Тем не менее, давайте чуть глубже разберёмся, что ещё характеризует данные понятия:

- Оба показателя могут измеряться как в конкретных значениях (в денежных суммах), так и в процентах, но маржа чаще измеряется в процентах, а прибыль — в деньгах.

- Коэффициенты связаны между собой в прямой пропорциональности: чем больше маржа, тем больше и прибыль.

- Маржа всегда будет больше прибыли, так как вторая — одна из её составляющих.

- Значение терминов может меняться в зависимости от сферы, в которой они используются. Так в области биржевых сделок маржой называется залог, который уплачивается для займа, средства которого планируется использовать в биржевой сделке.

Зачем считать эти коэффициенты

Теперь разберём финальный вопрос — зачем вообще считать эти коэффициенты и почему нельзя ограничиться подсчётом выручки и чистой прибыли? Знание обоих показателей — маржи и прибыли — поможет предпринимателю полноценно оценивать итоги работы и соотношение заработанных средств с понесёнными расходами. Коэффициенты позволяют судить об эффективности использования ресурсов, корректности ценообразования и общих итогах работы предприятия в рамках конкретного цикла времени.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: https://biztolk.ru/finansy/buhgalteriya/v-chem-raznitsa-mezhdu-marzhoj-i-valovoj-pribylyu.html