Учет материальных расходов, Комментарий, разъяснение, статья от 15 сентября 2006 года

Упрощенка, N 9, 2006год

Л.А.Масленникова,эксперт журнала «Упрощенка»,

кандидат экономических наук

Мы ужеписали об учете стоимости материалов и прочих материальныхрасходов, но хотим к этому вернуться. По данной теме всегда многовопросов, и некоторые, наиболее распространенные, мы сейчасразберем.

Убольшинства фирм основную часть расходов составляют материальныерасходы. И это не только у производственников, но и у тех, ктооказывает услуги. В торговле это тоже довольно распространенноеявление.

Материальные расходы в налоговом и бухгалтерском учете

Прежде всего установим,что относится к данном виду расходов. Причем отдельно в налоговом,отдельно в бухгалтерском учете — ведь, как мы знаем, иногда в нихпод одинаковыми или сходными терминами подразумевается совсем неодно и то же.

Налоговый учет

Понятие материальныхрасходов, принятое в налоговом учете, мы уже приводили в журнале.Давайте вспомним.

См. статью «Аматериален ли расход?» // Упрощенка, 2005, N 2

Вперечне расходов пункта 1статьи 346.16 НК РФ материальные числятся под номером пять, а впункте2 есть ссылка на статью254, где указано, что именно в них входит.

Прежде всего этостоимость сырья, материалов и упаковки, а также затраты напредпродажную подготовку продукции и другие производственные нужды(инструменты, инвентарь, приборы, спецодежду и остальноенеамортизируемое имущество).

Список продолжит плата заработы и услуги производственного характера, выполняемые стороннимиорганизациями или индивидуальными предпринимателями.

Кроме того, кматериальным расходам относятся затраты на комплектующие,полуфабрикаты и, наконец, по содержанию основных средств иимущества природоохранного назначения (на топливо, воду и энергиювсех видов).

Еслиимущество является амортизируемым, оно учитывается как основноесредство

Итак, если какой-либорасход подходит под один из подпунктов пункта 1статьи 254 НК РФ, он считается материальным и при выполнениипрочих условий может быть учтен в налоге.

Кстати, есть такиерасходы, например на канцтовары, которые включаются в налоговуюбазу «упрощенцев» сразу по двум разрядам, указанным в пункте 1статьи 346.16: как материальные расходы — согласно подпункту5 (подп.2п.1 ст.254 НК РФ) и как отдельный расход — согласно подпункту17.

Куда бы такие расходы ни причислить, они так или иначепопадут в графу 7 Книги учета доходов и расходов.

Если стоимостькассовых аппаратов и весов больше 10 000 руб., то они относятся камортизируемому имуществу, то есть к основным средствам(ст.256НК РФ)

Пример 1

ЗАО «Лакомка» применяетУСН с объектом доходы минус расходы. Основной вид деятельности -оптовая торговля.

В сентябре 2006 года общество обратилось вспециализированный центр по отладке и ремонту весов и кассовыхаппаратов. Стоимость услуг составила 18 000 руб. Можно ли ее учестьв едином налоге?

Для ответа обратимсяк пункту 1статьи 254 НК РФ. В подпункте 6 обозначены затраты на услугипроизводственного характера. Отладка и ремонт торговогооборудования относятся именно к таким услугам.

Поэтому привыполнении прочих условий (в частности, при оплате) ЗАО «Лакомка»может уменьшить налоговую базу на 18 000 руб.

Бухгалтерский учет

Вбухгалтерском учете термин «материальные расходы» почти неупотребляется. Здесь говорят о материально-производственныхзапасах.

Обратимся к пункту 2ПБУ 5/01 «Учет материально-производственных запасов»,утвержденного приказом Минфина Россииот 09.06.2001 N 44н.

Материально-производственныезапасы образуют:

-сырье и материалы, используемые при производстве продукции,выполнении работ, оказании услуг;

Таблица 1. Распределение активов по статьям бухгалтерского иналогового учета

| Nп/п | Объектучета | Бухгалтерскийучет | Налоговыйучет |

| 1 | Сырье иматериалы, используемые в производстве, при выполнении работ иоказании услуг | Материально-производственныезапасы | Материальныерасходы |

| 2 | Материалы,используемые для прочих производственных и хозяйственныхнужд | Материально-производственныезапасы | Материальныерасходы |

| 3 | Инструменты,инвентарь, приборы, спецодежда и прочее неамортизируемоеимущество | Материально-производственныезапасы | Материальныерасходы |

| 4 | Комплектующие иполуфабрикаты | Материально-производственныезапасы | Материальныерасходы |

| 5 | Коммунальные услуги(вода, топливо, энергия и т. д.) | Неотносятся к материально-производственным запасам (их стоимостьсразу включается в расходы) | Материальныерасходы |

| 6 | Услугии работы производственного характера | Неотносятся к материально-производственным запасам (их стоимостьсразу включается в расходы) | Материальныерасходы |

| 7 | основныхсредств природоохранного назначения | Неотносится к материально-производственным запасам (его стоимостьсразу включается в расходы) | Материальныерасходы |

| 8 | Товары | Материально-производственныезапасы | Отдельная статьярасходов |

| 9 | Готоваяпродукция | Материально-производственныезапасы | Стоимость готовойпродукции не включается в материальные расходы* |

* В составматериальных расходов входят стоимость материалов и сырья инекоторые другие затраты на производство продукции.

-товары;

-активы для управленческих нужд организации.

Кроме того, в даннуюгруппу входит готовая продукция.

Сравнивая состав статейбухгалтерского и налогового учета (табл.1), мы видим, что онпрактически один и тот же. Различие только по товарам, а также поработам и услугам производственного характера.

Один важный момент.

Впункте 4ПБУ 5/01 указано, что нормы этого документа не распространяютсяна активы, используемые дольше года. Другими словами, на основныесредства.

Однако напомним, что с 1января 2006 года действуют поправки к пункту 5ПБУ 6/01 (приказ Минфина Россииот 30.03.2001 N 26н). Теперь организация сама можетустанавливать лимит стоимости (но не более 20 000 руб.), и все, чтоокажется дороже, отойдет к основным средствам, а остальное — кматериально-производственным запасам.

Так что некоторые объекты,которые по сроку полезного использования прежде были бы отнесены косновным средствам, станут учитываться согласно ПБУ5/01.

Подробнее об этом мыписали в статье «Повторение непройденного: снова об учетеприобретенных основных средств» // Упрощенка, 2006, N 5

Пример 2

ООО «Заря» применяет УСНи ведет бухгалтерский учет в полном объеме. 4 сентября 2006 годаобщество приобрело ксерокс за 7080 руб. (в том числе НДС 1080руб.).

В документе об учетной политике ООО «Заря» записано, чтолимит стоимости основных средств составляет 10 000 руб. Какотразить приобретение ксерокса в бухгалтерском учете?

Источник: http://docs.cntd.ru/document/902025713

Что такое материальные расходы в бухгалтерии?

Чаще всего именно материальные расходы в большинстве компаний являются основной частью затрат, наряду с такими тратами, как различные взносы и оплата труда.

Другими словами, если говорить по-научному, материальные расходы в бухгалтерском учете – это один из видов расходов, который напрямую связан с реализацией и производством товаров.

Материальный учет расходов в бухгалтерском учете осуществляется в соответствии с перечнем тех затрат, которые перечисляются в статье 254.

Что относится к материальным расходам в бухгалтерском учете

Что же именно можно отнести к такому типу затрат? Это:

- Покупка различных изделий, которые в дальнейшем будет использоваться для производства разнообразных товаров (а возможно что это будут услуги или выполнение каких-либо работ) и создающих их основу при изготовлении.

- Покупка материалов, которые, либо используются для подготовки товара к продаже и упаковке, либо позволяют проводить испытания, контролировать, содержать товар и так далее.

- Покупка специальной одежды, специнвентаря, различных необходимых приспособлений и инструментов, которые необходимы для защиты работников и предусмотрены законом. При этом цена за подобное имущество включается в состав расходов в полной сумме по мере того, как оно вводится в эксплуатацию.

- Покупку комплектующих и полуфабрикатов, которые подвергаются обработке непосредственно у налогоплательщика.

- В большинстве случаев в зачет таких трат идут покупка воды, бензина и энергии, которые тратятся на отопление здания и выработку энергии, а также на различные технологические задачи.

- Сюда же можно отнести и покупку услуг и работ, осуществляемых другими, сторонними предпринимателями. Сюда входят транспортные услуги, обслуживание техниками, контроль качества, обработка материала, операции по изготовлению, выполняемые другими организациями и так далее.

- В некоторых случаях требуются затраты и природоохранного назначения – такие как очистка вод, захоронение отходов и так далее.

Транспортные расходы в бухгалтерском учете

Любая организация в начале своей работы сталкивается с таким понятием, как транспортные расходы.

Возникнуть они могут не только во время получения товара от поставщика, но и когда возникает необходимость отправить материальные ценности к поставщикам.

Когда поставщик передает товар, в пакте документов он либо включает расходы в стоимость материальных ценностей, либо выделяет их отдельно. Затраты на транспорт включают в себя цену товара, причем учитываются такие расходы двумя способами:

- затраты включаются в себестоимость;

- на них отведен отдельный счет.

Понятие прочих расходов в бухгалтерском учете

Необходимо хорошо понимать, что относится к прочим расходам в бухгалтерском учете. Прочие расходы в бухгалтерском учете – это те расходы, которые не имеют ничего общего с обычной деятельностью организации. К ним в итоге можно отнести следующие разделы:

- Те расходы, которые имеют отношение к временному использованию активов компании.

- Затраты, которые связаны с предоставлением за вознаграждение прав на патентованные изобретения, промышленные образцы и так далее.

- Траты, которые появляются в связи с участием в уставных капиталах других компаний.

- Затраты, появившиеся у организации благодаря выбытию, продажи товара, а также иного списания денежных средств и активов, которые отличаются от средств, продукции, товаров. Исключение составляет иностранная валюта.

- Проценты, которые приходится выплачивать за заемные средства (это могут быть займы или кредиты в банке).

- Затраты, появившиеся у компании в связи с оплатой тех услуг, которые были предоставлены кредитной компанией.

- Отчисления, которые были сделаны в оценочные резервы, созданные по всем правилам бухгалтерского учета. Сюда же входят и те резервы, которые были созданы в связи с признанием условных факторов деятельности хозяина.

- Пени, штрафные санкции и неустойки, которые потерпела компания в связи с нарушенным договором.

- Возмещение тех убытков, которые были причинены данной компанией.

- Убытки, понесенные организацией за предыдущие годы, но признанные в нынешнем году.

- Разница между курсами валют.

- Стоимость уценки активов.

- Суммы, перечисленные на счет благотворительности, а также те траты, которые были понесены благодаря мероприятиям, связанным с культурной деятельностью, различными развлечениями, отдыхом на природе, спортивными работами и так далее.

- Прочие затраты.

В последний пункт можно отнести те траты, которые появились благодаря различным чрезвычайным ситуациям – к примеру, это может быть национализация предприятия, принадлежащая компании, аварийные бедствия, пожары, различные стихийные бедствия и так далее.

Статьи расходов в бухгалтерском учете: таблица

Для того чтобы все затраты, которые были понесены организацией, можно было фиксировать корректно, нужно, чтобы все специалисты на своих местах фиксировали информацию по одной методике, которую необходимо закрепить в нормативном акте. Что же до разбивки затрат, то ее каждая фирма осуществляет самостоятельно, опираясь на такие понятия, как отраслевые рекомендации и бухгалтерские НПА.

Итак, издержки делятся на два вида – это расходы, понесенные благодаря обычной деятельности и иные расходы. Вот лишь некоторые виды издержек, которые обычно появляются от обычных видов деятельности. Данные затраты могут быть разделены на косвенные и прямые:

Как уже было сказано ранее, существуют и прочие затраты, — это те траты фирмы, которые к главным видам деятельности организации отношения не имеют. Сюда согласно закону входит шестнадцать позиций, однако данная статья до сих пор является открытой и может пополниться иными издержками, которые могут устанавливаться компанией самостоятельно. Вот примерный список прочих расходов:

Так, издержки, возникающие у организации, могут группироваться следующим образом:

- По срокам, когда они возникли: появились ли они еще в предыдущих периодах; стали ли они затратами текущего года; станут ли они тратами будущего налогового периода.

- Также расходы подразделяются в зависимости от влияния на издержки с помощью управленческих решений и делятся на: те затраты, которые можно отрегулировать и те, что отрегулировать нельзя.

- Затраты могут подразделяться и в зависимости от того объема товара, который будет произведен организацией. В этом случае они будут делиться на: условно-постоянные затраты или условно-переменные.

- Также затраты могут подразделяться в зависимости от калькуляции себестоимости товара.

В последнем случае издержки могут делиться на:

- коммерческие;

- маркетинговые затраты;

- траты, появившиеся в связи с реализацией товара;

- затраты управленческого типа;

- траты, разделяющиеся в зависимости от каждого подразделения;

- затраты, возникающие по отдельным цехам.

Организация осуществляет группировку затрат самостоятельно в зависимости от того, какие нужды у нее возникли в данный момент. Именно от этого и будут зависеть разновидности материальных расходов.

Источник: http://meshok-creditov.ru/o-bankah/materialnyie-rashodyi-v-buhgalterskom-uchete-eto.html

Материальные затраты

Учет материальных затрат — это важная часть работы бухгалтера в организации. Разберемся, что входит в материальные затраты, как их правильно посчитать, какие проводки использовать.

https://www.youtube.com/watch?v=O3A0uuPkpYI

КонсультантПлюс БЕСПЛАТНО на 3 дня

Получить доступ

Бухгалтер — профессия универсальная, специализация в ней бывает только временная, когда бухгалтерия и фирма большие и каждый специалист занимается своим направлением.

Однако, чтобы сотрудники не теряли универсальности и полезных навыков, опытные главбухи стараются регулярно менять их местами.

И тогда специалисту, который занимался заработной платой, приходится вспоминать, как правильно сделать расчет материальных затрат, и что они вообще собой представляют. Попробуем освежить в памяти базовые знания вместе и начнем с самого понятия.

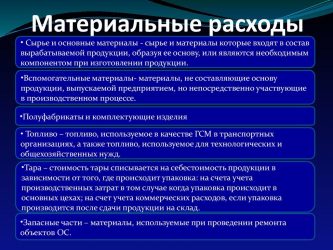

Понятие материальных затрат (МЗ) есть как в бухгалтерском, так и в налоговом учете. По нормам статьи 254 НК РФ, материальные затраты включают в себя:

- расходы на приобретение сырья, материалов и комплектующих изделий;

- расходы на приобретение топлива, воды, энергии всех видов, расходуемых на технологические цели;

- расходы на приобретение работ и услуг производственного характера;

- потери от недостачи и порчи материально-производственных запасов в пределах норм естественной убыли;

- прочие расходы.

Источник: https://sudar-buh.com/chto-takoe-materialnye-rashody-v-buhgalterii/

Материальные затраты

В коммерческой деятельности многих производственных предприятий существует такое понятие, как материальные затраты. Не секрет, что выпускаемая продукция появляется не на пустом месте. Для её производства используются различные материалы, сырье и энергоресурсы. Такие расходы включаются в баланс предприятия, и именно от материальных затрат зависит итоговая стоимость выпускаемой продукции. Попробуем разобраться, что собой представляют материальные затраты, и как ведётся учёт таких ресурсов.

Что такое материальные затраты

Под этим определением понимаются затраты, которые прямо или косвенно участвуют в выпуске товаров или оказании услуг. К таким видам материальных издержек можно отнести затраты на электроэнергию, закупку сырья, налог на добавленную стоимость, суммы, перечисляемые контрагентам.

Материальных затрат бывает достаточно много, но такие суммы неизменно отражаются в бухгалтерской отчётности предприятия. Перечень таких расходов предприятия определяют самостоятельно, в зависимости от специфики своей профессиональной деятельности. В бухгалтерском учёте эти суммы отражаются на счетах 20 и 29.

Что включается в состав материальных затрат

Сюда относятся денежные средства, потраченные на приобретение:

- Исходного сырья и необходимых материалов;

- Горюче-смазочных материалов;

- Полуфабрикатов и комплектующих деталей;

- Электроэнергии и водных ресурсов;

- Упаковочные материалы.

Помимо этого, по данной статье расходов проходят следующие финансовые затраты:

- Зарплата сотрудникам, включая обязательные отчисления в социальные и пенсионные фонды;

- Контроль технологических процессов и качества готовой продукции;

- Закупка средств индивидуальной защиты, спецодежды и обуви;

- Транспортные расходы, связанные с перевозкой полуфабрикатов и готовой продукции;

- Амортизация основных средств;

- Поддержание оборудования в технически исправном состоянии.

Если не углубляться в детали, понятие материальных затрат охватывает все виды расходов, связанных с производством продукции, и доставкой от места изготовления к точкам складского хранения и розничных продаж.

Материальные затраты включают в себя

Разновидности материальных затрат

Такие расходы классифицируются по нескольким критериям. Рассмотрим каждую из групп более детально.

Прямые

К этой категории относятся все материальные расходы, непосредственно участвующие в производстве готовой продукции. Например, сюда входит приобретение материалов, оплата труда сотрудников.

Переменные

Это разновидность затрат, величина которых напрямую зависит от объёма выпускаемой продукции. Данную статью материальных расходов можно причислить к прямым затратам, но здесь есть одна особенность. Переменные расходы исчезают после приостановления производства.

Сюда можно отнести:

- Потребление энергоресурсов;

- Премиальные выплаты рабочим за выполнение плана;

- Расходы на перевозку сырья и готовой продукции.

Косвенные

Это затраты, которые прямо не участвуют в выпуске продукции, но способствующие производственному процессу или реализации продукции. Например, сюда можно причислить расходы на рекламу, аренду офисных помещений, зарплату хозяйственного персонала.

Возвратные

Сюда относятся остатки ресурсов, участвовавших в производственном процессе, но непригодные для дальнейшего использования по прямому назначению. По сути, это отходы производства, которые можно использовать после вторичной переработки. К возвратным расходам не относятся материальные запасы, передаваемые в филиалы предприятия для дальнейшего использования и побочную продукцию, получаемую в результате основного производства.

Читать так же: Выплаты и компенсации при увольнении по сокращению штатов

Учёт материальных затрат в бухгалтерском балансе

Если посмотреть форму отчётности, то строка материальных затрат здесь отсутствует. Однако для калькуляции таких расходов используются другие счета.

| Номер счёта | Статья расходов |

| 20 | Затраты на основное производство |

| 21 | Строка учёта полуфабрикатов |

| 23 | Затраты на вспомогательное производство |

| 25 (26) | Затраты на общепроизводственные и хозяйственные процессы |

| 29 | Счета обслуживающих хозяйств |

Здесь нужно уточнить, что согласно правилам бухгалтерского учёта, счета с индексом 25 и 26 не могут создавать остаток, поэтому закрываются по финансовому результату каждого отчётного периода. Поэтому формулы расчёта материальных расходов строятся на основании оставшихся счетов, из указанных в таблице. В разделе активов, запасы по материальным затратам отражаются в строке 1210.

Аналитика эффективности деятельности предприятия

Здесь учитываются такие критерии:

- Соотношение затрат и получаемой прибыли — здесь учитывается доход от реализации готовой продукции исходя из каждого рубля, потраченного на её производство;

- Материалоемкость — соотношение материальных затрат на каждую единицу произведённой продукции;

- Материалоотдача — вычисляется путём деления себестоимости на потраченные для производства материалы и ресурсы;

- Коэффициент затрат — демонстрирует динамику или снижение объёмов производства и рентабельность использования материальных затрат.

Способы снижения материальных затрат

Такие расходы обычно составляют 50-60% от себестоимости готовой продукции. Поэтому все производственные компании заинтересованы в снижении таких затрат. За время работы таких предприятий в рыночных условиях, выработалась определённая стратегия, направленная на снижение производственных расходов.

Сюда относятся такие решения:

- Внедрение современных технологий, направленных на безотходное производство;

- Использование инновационных материалов;

- Оптимизация производственных процессов;

- Стимулирование работников бережнее относиться к ресурсам предприятия;

- Не пренебрегать научными исследованиями в производственной отрасли;

- Эффективное использование отходов производства.

Оценка эффективности использования материальных затрат определяется методом подстановки экономических показателей. Предположим, что компания занимается производством деревообрабатывающих станков. Комплектующие детали также производятся структурным подразделением данной компании. Однако у конкурентов, такие детали стоят на 30% дешевле. В такой ситуации, выгоднее ликвидировать убыточное структурное подразделение, и покупать комплектующие детали у других производителей. По аналогичной схеме учитываются и транспортные расходы.

Кроме этого, сократить материальные затраты на производство можно сокращением количество брака и наращиванием объёмов выпускаемой продукции.

Источник: https://zakonoved.su/%D0%BC%D0%B0%D1%82%D0%B5%D1%80%D0%B8%D0%B0%D0%BB%D1%8C%D0%BD%D1%8B%D0%B5-%D0%B7%D0%B0%D1%82%D1%80%D0%B0%D1%82%D1%8B.html

Материальные расходы в бухгалтерском учете: это…

Чаще всего именно материальные расходы в большинстве компаний являются основной частью затрат, наряду с такими тратами, как различные взносы и оплата труда. Другими словами, если говорить по-научному, материальные расходы в бухгалтерском учете – это один из видов расходов, который напрямую связан с реализацией и производством товаров. Материальный учет расходов в бухгалтерском учете осуществляется в соответствии с перечнем тех затрат, которые перечисляются в статье 254.

Бесплатная книга

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Материальные расходы в налоговом учете

Значительную часть затрат в хозяйственной деятельности предприятия занимают материальные расходы. От их правильного учета зависит сумма налога на прибыль. Для формирования налогооблагаемой базы необходимо пользоваться Налоговым кодексом, согласно которому не все произведенные затраты могут быть включены в расходы.

В налоговом законодательстве расходами признаются экономически обоснованные (направленные на получение прибыли) и документально подтвержденные (оформленные в соответствии с законом) затраты, произведенные налогоплательщиком. Они делятся:

- на расходы на производство и реализацию продукции;

- внереализационные расходы.

Материальные расходы входят в группу, связанную с производством и реализацией, и подробно описаны в ст. 254 Налогового кодекса. К ним относится все, что имеет вещественную и денежную характеристику, используется при производстве продукции и оказании услуг, а также все затраты, направленные на реализацию: упаковка, транспортировка, хранение и другое.

При списании материалов и сырья в себестоимость продукции предприятие вправе самостоятельно выбрать и применить один из способов (п. 8 ст. 254 НК РФ):

- по стоимости поступления единицы;

- по средней стоимости;

- по методу ФИФО — списание по очереди прибытия.

Методы применения этих способов оценки аналогичны тем, которые используются в бухгалтерском учете и описаны в пп. 16-19 ПБУ 5/01 «Учет материально-производственных запасов» и пп. 73-76 Методических указаний по бухучету МПЗ (приказ Минфина РФ от № 119н).

Налоговый кодекс: статьи, касающиеся учета расходов

При расчете налогооблагаемой базы для налога на прибыль нужно придерживаться ст. 254, в которой определен перечень материальных затрат. Этот перечень может быть дополнен другими затратами, необходимыми для функционирования организации и подтвержденными документально (п. 1 ст. 252).

Также стоит придерживаться ст. 270, содержащей список расходов, которые не должны учитываться при формировании налогооблагаемой базы.

Налоговым кодексом в ст. 272 и 273 раскрыты способы признания расходов: по начислению или кассовому методу при фактических затратах, которые предприятие вправе выбрать самостоятельно и зафиксировать это в учетной политике с начала следующего налогового периода.

: Как пополнить Webmoney с телефона: выкладываем все нюансы

Итоги

Предприятие вправе произвести необходимые для деятельности расходы, которые существенно снизят фактическую прибыль, но для определения налогооблагаемой базы не все расходы могут быть учтены. Для правильного их разграничения принятые методы бухгалтерского учета необходимо отразить в учетной политике.

| Поделитесь в соц.сетях: |

Источник: https://zoloto-zlato.ru/terminy/material-nye-rashody-v-buhgalterskom-uchete-eto.html

Как правильно посчитать и учесть материальные затраты

Определение, что такое матзатраты, дано не только в бухгалтерском учете, но и в налоговом. Понятия не имеют значительных отличий, следовательно, материальные затраты включают в себя такие виды расходов:

- приобретение материальных запасов, сырья, комплектующих и составных частей для основных средств производственных подразделений;

- покупка топлива и горюче-смазочных материалов, электроэнергии, тепловой энергии, воды для выполнения технологического процесса;

- закупка работ, товаров и услуг, необходимых для осуществления производственного цикла;

- убытки и недостачи продукции в пределах установленных норм естественной убыли;

- прочие суммы расходов.

Сумма реализуемых и возвратных отходов использовать в расчетах недопустимо. Отходы следует вычитать из показателя материальных затрат.

По нормам налогового учета, перечень затрат является закрытым. А вот бухучет содержит только определение, без списка перечисления (п. 8 ПБУ 10/99). Компания должна самостоятельно закрепить исчерпывающий перечень матзатрат в своей учетной политике. В учетной политике будут расписаны те же расходы, что и в фискальном законодательстве, только с определенные учетом специфики деятельности экономического субъекта.

Виды матзатрат

Несмотря на строгое ограничение видов расходов в Налоговом кодексе, все матзатраты классифицируют на прямые и непрямые траты. Разделение закреплено в ст. 318 НК РФ. Но компании вправе самостоятельно определять состав прямых и непрямых трат с учетом законодательных требований.

Прямые материальные затраты — это расходы экономического субъекта, направленные на обеспечение производственного цикла необходимыми материалами, сырьем, полуфабрикатами, комплектующими, а также на приобретение услуг и работ, необходимых в производстве. К прямым матзатратам относятся расходы, которые напрямую связаны с осуществлением основного вида деятельности.

Остальные хозяйственные траты компании следует относить к непрямым.

Зарплата работников, страховые взносы, а также надбавки за качество работы и иные виды оплаты труда нельзя относить в состав матзатрат. Издержки на оплату труда — это прямые расходы компании, но к материальным их относить недопустимо.

Учет материальных затрат

Отдельного счета в Едином плане счетов для аккумуляции матзатрат не предусмотрено. Для отражения информации о стоимости понесенных расходов в бухучете используются сразу несколько счетов:

| 20 | «Основное производство» |

| 21 | «Полуфабрикаты собственного производства» |

| 23 | «Вспомогательные производства» |

| 29 | «Обслуживающие производства и хозяйства» |

| 28 | «Брак в производстве» |

Помимо основных бухсчетов, некоторые расходы могут быть отнесены на 25 «ОПР» и 26 «ОХР». Данные счета не могут иметь сальдо на конец отчетного периода, то есть подлежат отнесению на основные затратные бухсчета.

Матзатраты в бухгалтерском балансе

Формы бухгалтерской отчетности, утвержденные Приказом Минфина № 66н, не содержат отдельной строки для отражения информации о показателе матзатрат предприятия. Однако действующими положениями по бухучету определено, что следует отражать материальные затраты в балансе, строка 1210 «Запасы» (второй раздел актива баланса). Почему? Наличие остатков на затратных счетах говорит о незавершенном производственном цикле. А незавершенное производство признается активами предприятия, и его цена входит в состав запасов экономического субъекта.

Формулы расчета и оценки

Матзатраты имеют прямое влияние на себестоимость продукции, а следовательно, и на выручку. Оценка, своевременный анализ структуры и динамики, а также систематический расчет материальных затрат необходим. Тактический подход к планированию и контролю показателя обеспечит предприятию максимальную прибыльность, то есть повысит его рентабельность.

Для определения рентабельности по расходам специалисты высчитывают специальный коэффициент, который позволяет узнать, какую прибыль на рубль материальных затрат ожидается получить, либо оценить убытки.

Формула прибыли на рубль материальных затрат — определение рентабельности — выглядит так:

Прибыль (убыток) на рубль матзатрат = полученная прибыль от реализации конкретного вида продукции / совокупные затраты, связанные с производством этой продукции.

Если полученное значение меньше единицы, то это говорит об убыточности предприятия. Если показатель будет равен единице, значит, полученная прибыль равна расходам, и организация ничего не заработала в отчетном периоде. Если показатель больше единицы, это означает, что предприятие рентабельно, то есть его деятельность приносит прибыль.

Планирование и бюджет материальных затрат

Планирование расходов экономического субъекта не менее важно, чем оценка и итоговый анализ деятельности и рентабельности. Плановый документ по матзатратам — это бюджет прямых материальных затрат. Этот документ представляет собой плановые показатели, которые должны быть достигнуты в текущем периоде.

Бюджет помогает производить плановые расчеты объема продаж на основании оценки потребности в использовании сырья, услуг и товаров, а также иных видов МЗ. Анализ составляется за определенное время, например, на один календарный месяц или квартал.

Источник: https://gosuchetnik.ru/bukhgalteriya/kak-pravilno-poschitat-i-uchest-materialnye-zatraty

Материальные расходы в бухгалтерском учете — это…

Чаще всего именно материальные расходы в большинстве компаний являются основной частью затрат, наряду с такими тратами, как различные взносы и оплата труда. Другими словами, если говорить по-научному, материальные расходы в бухгалтерском учете – это один из видов расходов, который напрямую связан с реализацией и производством товаров. Материальный учет расходов в бухгалтерском учете осуществляется в соответствии с перечнем тех затрат, которые перечисляются в статье 254.