Оформление недостачи при инвентаризации тмц

Карманные деньги для ребенка – это возможность самостоятельно приобрести что-нибудь вкусненькое, полезную книгу, понравившуюся игрушку и т.д. Для родителей это – один из приемов воспитания, который позволяет научить обращаться с деньгами.

В результате обнаруженных отклонений делают запись в форме 0504092. Этот документ называется Ведомостью расхождений. В нем делают отметку в подходящей строке, зависимо от вида недостачи.

Иногда результатом проведенной в организации инвентаризации становится недостача ценностей или излишек. Если в случае с излишком предстоит оприходование ценностей, то при выявлении недостачи потребуется выявить виновных лиц, а также правильно оформить списание.

Объяснительная о недостаче при инвентаризации. Образец ее составления

Была инвентаризация итоговая в конце 2018 года. Все прошло хорошо. Сейчас проведена инвентаризация для передачи ТМЦ при моем переходе на другую должность. Я был руководителем, перевели в подчерненные. У нас у всех в коллективе в договоре прописана полная материальная ответственность.

Однако, при передачи ТМЦ выявлена недостача, и начальство собирается уволить меня «по утрате доверия» и взыскать всю сумму только с меня как с руководителя подразделения. Я не согласен, так как объект у нас работает круглосуточно, материальная ответственность на всем коллективе.

Имеет ли право начальство уволить меня и взыскать сумму недостачи только с меня?

Кроме этого, придется использовать такие документы как:

- сличительные ведомости;

- объяснительная и докладная записки;

- бухгалтерские первичные и учетные документы.

Периодичность проведения инвентаризации – как минимум 1 раз в конце года. Также процедура может проводиться в течение года при необходимости, например, при контрольной проверке или смене лица, ответственного за хранение товарно-материальных ценностей.

Недостача при инвентаризации

В результате инвентаризации на складе организации выявлена недостача материала в количестве 5 кг по учетной цене (цене приобретения) 9 руб. за 1 кг. Недостача отнесена на виновного работника. Нормы естественной убыли по указанным материалам не установлены.

В процессе пересчета материальных ценностей на предприятии может выявиться несовпадение между количеством товара по факту и согласно документации организации.

В справке составленной бухгалтером, отражается количество этилового спирта, которое использовалось предприятием за период между инвентаризациями. Манипуляция производится для определения объёма спирта, потраченного на расходы производства, что необходимо списать. Потом, объём этилового спирта, который использовалось предприятием за период между проведением учета надо х (умножить) на норму убыли.

Инвентаризация товарно-материальных ценностей – эта процедура, которая периодически проводится на каждом предприятии и помогает поддерживать порядок в бухгалтерском учете.

Инвентаризация – это процесс проведения проверки фирмы, организации, предприятия и т.д. с целью подтверждения в соответствии имеющихся и числящихся за фирмой, организацией, предприятием и т. д. всех активов без исключения. Под активами подразумевают финансы, имеющееся имущество.

Процедуру сверки фактических и учетных данных поручают комиссии, которая назначается руководством. В состав комиссии обычно входят материально ответственные лица, работники бухгалтерии и представители руководящего состава предприятия. Руководителем назначается председатель комиссии. В задачи комиссии входит контроль и организация проведения инвентаризации и грамотное документальное оформление.

Для её проведения распоряжением по предприятию, подписанном руководителем или собственником, создаются инвентаризационные комиссии: центральная комиссия из числа первых лиц – помощников главы организации и ведущих специалистов всех подразделений, подлежащих инвентаризации. В случае отсутствия достаточного количества объяснений следует издать указ относительно дальнейшего расследования, чтобы получить четкие объяснения случившегося.

Документы для оформления потерь

По решению руководителя организации недостачу возмещает материально ответственное лицо (кладовщик), которое свою вину признало. Сумму возмещения определяют исходя из цены приобретения. Стоимость недостачи, которую кладовщик должен возместить, удерживают из зарплаты.

Плановую организацию должны проводить все компании в конце года, перед тем как составить годовую ответственность. Внеплановая инвентаризация проводится в тех случаях, когда возникает срочная необходимость в ней.

Например, при выявлении факта хищения, при смене материально-ответственного лица или при ликвидации фирмы.

При увольнении и проведении инвентаризации была выявлена недостача ТМЦ. Недостача произошла по вине сотрудников. Были некоррекные возвраты товаров и пробитие их впоследствии со скидками, т е присвоение денег сотрудниками. Вину свою признали сразу. Написали объяснительные и подписали соглашение о добровольном возмещении ущерба помесячно и уволились по собственному желанию.

С января по настоящий момент платежи вносились своевременно. Сейчас в виду разных обстоятельств не смогу вовремя внести платёж. Работодателя об этом известила и попросила либо уменьшить сумму выплаты (сейчас ежемесячный платёж 23000), либо отсрочить платёж. Платить не отказываюсь. Уже погашено более 50% долга. Хотела погасить долг даже раньше последнего платежа. Работодатель На уступки не идёт.

Грозит заявлением в полицию.

Оформление сличительных ведомостей

При выявлении недостачи в торговой точке, по отношению к продавцу возможны следующие действия:

- Потребовать от него объяснительную по поводу выявленной недостачи.

- Если выявлена вина продавца, либо имеется ответственность по коллективному договору о материальной ответственности, то недостача, которая не подлежит списанию, может вычитаться и зарплаты. В первом случае в полной сумме, во втором – в определенном проценте. Процентные вычеты, превышающие 20% устанавливаются только в суде.

Подписывая кредитный договор, мы берем на себя обязательство возвратить кредит и уплатить проценты за пользование им . То есть регулярно, в назначенный срок уплачивать банку определенную сумму денег. Но жизнь непредсказуема.

Это делается для подтверждения объёма и состояния имеющихся запасов продукции, выявления неучтённых, неликвидных или пришедших в негодность товаров. Предметом инвентарной проверки является сличение имеющихся материальных ценностей с бухгалтерской документацией. Проводится по средствам взвешивания, пересчета, измерения. Случается, что в результате проведения проверки выявляются несоответствия.

Инвентаризация товарно-материальных ценностей (Тмц) осуществляется под контролем бухгалтерских и экономических служб предприятия или организации.

Прежде всего, руководителем утверждается приказ на инвентаризацию. В тексте приказа указывается, какие именно ценности подлежат пересчету и сверке с учетными данными, утверждается состав инвентаризационной комиссии, а также устанавливаются сроки проведения процедуры.

Основным документом, регламентирующим порядок действий при инвентаризации является распоряжение Минфина №49. Согласно данного документа, первоначальными действиями инвентаризационной комиссии при получении результатов являются:

- Установить степень ответственности каждого причастного лица.

- Истребовать дебиторскую задолженность, которая находится под сомнением, осуществить перевод незавершенного бартера и имеющихся долгов.

- Составить опись ценностей, признанных непригодными, либо неподлежащими восстановлению.

- Выявить причины излишков или недостачи.

- Получить пояснения по факту недостачи.

Добрый вечер. Бояться не стоит, никто никуда с заявлением не пойдет, а если и пойдет, то результата не будет. Будет сильно настаивать, отправьте его в суд, пусть взыскивает с вас эту недостачу в судебном порядке. Для вашего успокоения объясню вам ситуацию. Первое. Недостача была выявлена в результате инвентаризации.

Надо понимать, что правильно и полно провести инвентаризацию ТМЦ достаточно сложно, а еще сложнее ее оформить, не всякие документы быдыт иметь в суде доказательственное значение и т.д. Поэтому ваш работодатель до сих пор никуда не обратился, довольствясь соглашением о добровольном возмещении ущерба. Второе.

Как я понял из вашего вопроса недостача образовалась из за применения (возможно некорректного) скидок.

Важно! Под недостачей понимают выявленную при полном или частичном пересчете какой-либо группы товаров разницу между данными бухучета и фактическим остатком на текущий момент времени.

Для увольнения Вас по собственной инициативе, работодатель обязан провести служебное расследование, как и по установлению Вашей вины в данной недостаче, чтобы впоследствии ее с Вас взыскать.

Периодическую инвентаризацию товарно-материальных ценностей обязаны проводить все промышленные предприятия, объединения, фирмы, независимо от формы собственности.

Фармацевтическое предприятие ЕвроФарма производит средства для аптек. На предприятии осуществлялось проведение инвентаризационной проыерки отдела производства. Как оказалось в результате проверки, была обнаружена нехватка этилового спирта – 400 мл суммой в 200 рублей, она произошла в результате производства медицинских препаратов согласно с предписанием врачей.

Выбирая подходящее наказание, следует учитывать все нюансы, например, если сотрудница, совершившая хищение окажется беременной, в отношении ее можно использовать только выговор, так как уволить ее нельзя.При проверке и пересчете материалов оформляются инвентаризационные описи, в которых последовательно приводится перечень всего пересчитанного имущества с указанием наименования, артикула, фактического количества и других необходимых показателей.

В ходе проведения инвентаризации сопоставляется фактическое наличие активов и обязательств с данными бухгалтерского учета.

Источник: https://centrkids.ru/nedvizhimost/6979-oformlenie-nedostachi-pri-inventarizacii-tmc.html

Подготовка к инвентаризации и сбор комиссии

Начинается инвентаризация в магазине или на складе с издания приказа о проведении инвентаризации по форме ИНВ-22, который должны подписать руководитель или владелец торговой точки. Далее необходимо создать специальную комиссию, в которую должен обязательно входить бухгалтер и материально-ответственное лицо, например, продавец или работник склада.

Разберемся в деталях, как правильно проводить инвентаризацию.

Ведь образоваться они могли в случае неверного оприходования ТМЦ, или неполной отгрузки товара покупателям, или списания ТМЦ в производство. То есть излишки, так же, как и недостачи, говорят о некачественной работе материально ответственных лиц и бухгалтера.

Как оприходовать излишки, выявленные при инвентаризации? Ранее мы уже отметили, что они являются внереализационным доходом и учитываются на счете 91 в корреспонденции со счетами учета того или иного имущества. Для оформления операции по оприходованию излишков используются проводки:

Дебет 10, 01, 50 и т.п.

Также возможен вариант так называемой «пересортицы» товара, когда необходимо снять с остатка одни наименования, а оприходовать другие. Порядок их отражения следующий:

- По излишку объекты приходуются на момент проведения пересчета по той цене, которая на данный момент является рыночной (если другой порядок не прописан правилами организации). Денежные значения относятся на финансовые результаты (прибыль) вместе с прочими расходами в обычных организациях или на доходы в НКО.

- По недостаче, если она подпадает под естественную убыль, суммы направляются как расходы или издержки.

- Недостача, которая превышает размер естественной убыли – списание производится за счет виновных лиц. Если таковые не установлены, тогда списывают на фин.

Оформление недостачи при инвентаризации тмц образец

Проведение инвентаризации в программе 1С: Бухгалтерия

9. Учет недостачи при инвентаризации

10. НДС по недостаче при инвентаризации

11.

Внимание Как оприходовать излишки при инвентаризации

12. Инвентаризация имущества на примере

13. Бухгалтерские проводки при инвентаризации — продолжаем пример

Итак, идем по порядку.

Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

Оформление недостачи при инвентаризации тмц проводки

Так, ущерб, нанесенный, например, пожаром подлежит списанию на убытки, нехватка ТМЦ в рамках норм убыли – на производство, а недостача, возникшая по вине кассира, может взыскиваться из его зарплаты.

На основании представленных комиссией документов и объяснений руководитель выносит решение о списании недостачи, издав соответствующий приказ.

Учет недостач при инвентаризации: счет 94

Суммы зафиксированных по итогам проверок недостач в бухучете фиксируются по дебету счета 94 с кредита счетов учета основных средств (01), материалов (10), товаров (41), денег в кассе (50), незавершенного производства (08) и др. Сумма недостачи активов, выявленная при инвентаризации, отражается исходя из вида недостающего имущества.

Оформление недостачи при инвентаризации тмц в 2026 году

Параллельно с этим в ведомость учета результатов ИНВ-26 бухгалтер вносит все итоговые цифры по колонкам: излишки, недостачи, испорченные товары, фиксирует пересортицу, разносит по колонкам суммы естественной убыли, сумму, которую нужно списать с виновных лиц и сумму сверх норм естественной убыли. Документ подписывается всеми участниками процесса. После этого у владельца или бухгалтерии есть законные основания взыскать убытки с виновных лиц. Процесс инвентаризации документально завершен.

Излишки и недостача при инвентаризации

Выявленные расхождения — излишки или недостачи — нужно оформить как приход или расход.

Источник: https://strahovka-doma.ru/oformlenie-nedostachi-pri-inventarizatsii-tmts

Недостача при инвентаризации

При проведении инвентаризации, иногда выявляется недостача товарно-материальных ценностей. Это довольно неприятное явление, затрагивающее работников и руководство компании. Вне зависимости от причин и формы недостачи, данный факт необходимо зафиксировать, и взыскать понесённые убытки с виновных. Попробуем разобраться, как это происходит.

На каких основаниях проводится инвентаризация

Начнём с того, что у многих людей, понятия недостачи и инвентаризации неразрывно ассоциируется с торговлей. Это в корне неверное суждение. Инвентаризация необходима на любых предприятиях, независимо от направления деятельности, в том числе, бюджетным организациям. По сути, инвентаризация проводится для выявления избытков или недостачи товарно-материальных ценностей, числящихся на балансе организации. Сюда можно отнести товары, денежные средства, мебель и даже подотчётную документацию.

По способу проведения, инвентаризация может быть плановой и внеплановой. В первом случае, проведение данной процедуры регулируется нормативными документами предприятия. Периодичность проверки устанавливается руководителем, в зависимости от оборота и специфики деятельности.

Основаниями для внеплановой инвентаризации могут послужить чрезвычайные происшествия. Например:

- Подозрение на хищение товаров;

- Пожар на складе;

- Продажа предприятия.

Кроме того, проверка наличия товарно-материальных ценностей может производиться при смене лица, ответственного за хранение.

Что называют недостачей

Под этим определением скрывается нехватка чего-либо, ранее поставленного на баланс предприятия, и учтенного в бухгалтерской документации. Это касается денежных средств, товаров и материалов, находящихся на ответственном хранении. Величину недостачи обычно вычитают из зарплаты ответственного лица или виновника.

Здесь нужно уточнить, что недостачей считается и недополученная предприятием прибыль. Например, если товар невозможно продать по причине его поломки. Сюда можно отнести и истечение срока годности, когда продукцию приходится реализовывать по сниженным ценам. В этом случае, недостачей будет считаться разница между реальной и предполагаемой стоимостью.

Как выявляется факт недостачи

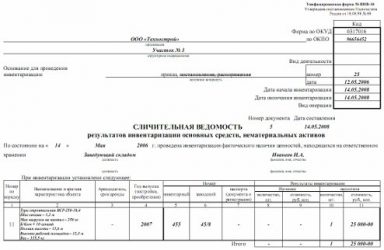

Чтобы выявить этот факт, на предприятии создаётся комиссия, которая проводит проверку всех числящихся на балансе ценностей. В ходе проведения проверки, создаётся инвентаризационная ведомость, куда вносится наименование товаров, находящихся на ответственном хранении, и указывается их фактическое количество. После этого, проводится сверка с отчётной документацией, и составляется сличительная ведомость.

Что может послужить причиной недостачи

Здесь можно выделить такие факторы:

- Пересортица. Например, в магазине продаются краснодарские и голландские яблоки. Они похожи внешне, но отличаются стоимостью. Если вместо голландских фруктов будет по ошибке продана краснодарская продукция, возникнет недостача.

- Производственные издержки. Сюда можно отнести факт, что часть товаров может рассыпаться в процессе реализации, что также приведёт к недостаче.

- Непреодолимые обстоятельства. Например, в результате наводнения, складские помещения были затоплены, и часть продукции пришла в негодность.

- Хищение. Это вина сотрудников, которые используя служебное положение, присваивают себе денежные средства или товары компании.

Читать так же: Подтверждение основного вида деятельности

Как расследуется факт недостачи

Товарно-материальные ценности предприятия не бывают бесхозными, и за них несёт ответственность конкретный человек из числа сотрудников. При выявлении недостачи, у такого работника берётся объяснительная, где подробно излагаются причины произошедшего. Составляется такая записка в свободной форме, но всегда заверяется подписью лица, виновного или подозреваемого в недостаче. Объяснить причины недостачи, сотрудник обязан в 2-дневный срок с момента предъявления ему такого требования.

Степень вины работника определяет руководитель предприятия. Он же вправе применять к виновным правовые санкции. Например, взыскать сумму убытков или уволить недобропорядочного сотрудника. Если речь идёт об увольнении, виновного нужно ознакомить с соответствующим приказом в течение трёх дней.

Оформление выявленной недостачи

При оформлении недостачи всегда учитываются её причины. В частности, убытки могут причинены в результате вины третьих лиц или непредвиденных обстоятельств. Учитывается и факт издержек производства. К каждой ситуации применяются отдельные виды бухгалтерских проводок.

Естественный убыток

Допустим, что магазин занимается продажей муки. В ходе фасовки, часть товара рассыпается, что списывается на издержки производства. Предположим, что за отчётный период , недостача составила 2 000 рублей без учёта торговой наценки в 500 руб.

Бухгалтерская проводка будет следующей:

- Дебет 94/Кредит 41 — 1 500 величина недостачи;

- Дебет 94/Кредит 42 — 5 00 размер торговой наценки за отсутствующую продукцию;

- Дебет 44/Кредит 94 — 1 500 стоимость недостачи в рамках издержек производства.

Непредвиденные обстоятельства

Предположим, что в строительной фирме сгорела бетономешалка, стоимостью 15 000 рублей. Начисленная амортизация составила 2 500 руб, виновные пожара не установлены.

В отчётной документации это отображается следующим образом:

- Дебет 94/Кредит 01 — 15 000 первоначальная стоимость оборудования;

- Дебет 02/Кредит 01 — 2 500 начисленная амортизация;

- Дебет 91-2/Кредит 94 — 15 000 величина недостачи.

Совершено хищение

Например, пользуясь служебным положением, кассир магазина присвоила 12 500 рублей. Вина установлена, недостача будет вычитаться из заработной платы кассира равными долями по 1 250 рублей ежемесячно.

В бухгалтерской проводке это отобразится так:

- Дебет 70/Кредит 73 — 1 250 удержание из зарплаты.

Можно ли списать недостачу

Закон предусматривает такую возможность. Например, покупатель в магазине случайно уронил с витрины две бутылки дорогого алкоголя. Это влечёт за собой недостачу, однако взыскать убытки с покупателя не получится. Здесь виновным может считаться работник магазина, который занимался выкладкой товара.

Однако по каждому виду продукции есть определённые нормы, которые называются издержками обращения. Если сумма недостачи не превышает установленных норм, она может списываться без всяких правовых последствие. Если в случае с разбитым алкоголем, издержки обращения предусматривают утрату 3-х бутылок, недостача может быть списана. Однако данный факт остаётся на усмотрение руководителя.

Удержание недостачи с виновных

Обычно материальная ответственность оговаривается при трудоустройстве. Например, кладовщик будет полностью отвечать за продукцию, находящуюся на его складе. Продавец отдела — за товары, находящиеся в его ведении. В случае выявления недостачи, убытки взыскиваются из заработной платы ответственного лица. Здесь нужно уточнить, что за недостачу в особо крупных размерах возможно привлечение к уголовной ответственности. Однако данное наказание не освобождает виновника от возмещения причинённых убытков.

Читать так же: Соглашение о намерениях

Отметим, что материальная ответственность может быть персональной или коллективной. Второй вариант часто применяется в магазинах и супермаркетах. Например, при выявлении недостачи в колбасном отделе, размер недостачи будет покрываться всеми сотрудниками, которые здесь работают.

Сумма обычно распределяется равными долями независимо от того, в чью именно смену произошла недостача.

Как правильно удержать недостачу

Если убыток не укладывается в нормы издержек обращения, списать его не получится. В этом случае, применяется удержание из заработной платы виновного или ответственного лица. Чтобы всё происходило в рамках закона, соблюдаются следующие правила:

- Подготавливается сличительная ведомость и составляется акт о факте недостачи;

- Работнику выдаётся письменное уведомление, где указано, за что и в каком размере с него будет произведено удержание;

- Устанавливается форма возмещения убытков: разовый вычет или равные суммы, но не более 20% от общей суммы, которую сотрудник получает на руки.

Здесь нужно уточнить, что взыскание ущерба возможно после увольнения виновного в недостаче сотрудника. Однако такая процедура выполняется только в судебном порядке, и работодателю придётся доказывать факт виновности работника.

Образцы документов

Приказ о проведении инвентаризации

Приказ о проведении инвентаризации

Акт о проведённой инвентаризации

Акт инвентаризации образец

Акт о недостаче товара

Особенности недостачи при инвентаризации

Рассмотрим особенности различных обстоятельств, послуживших причиной недостачи.

Издержки производства

Здесь учитываются следующие факторы:

- Способы транспортировки и хранения;

- Технология производства;

- Климатические и сезонные условия.

Например, если компания занимается производством бетона, то естественные убытки сыпучих материалов объяснимы и закреплены локальными актами. Пересматриваются такие нормы каждые 5 лет.

Пересортица

Здесь может использоваться взаимозачет, и недостача списывается как естественная убыль, но только по определённым видам продукции. При этом применяется понятие пересортицы далеко не всегда. Для этого нужно, чтобы продукция имела схожие характеристики, количество и наименование, при этом нести материальную ответственность за оба вида товаров должен один человек.

Технические потери

Этот аспект неразрывно связан с технологией производства, и не регулируется на законодательном уровне. Поэтому допустимые нормы определяются каждым предприятием в индивидуальном порядке. Нужно уточнить, что утверждённые лимиты должны строиться на основании расчётов, отражающих особенности транспортировки сырья и производственных циклов.

Хищение

На основании ст.22 Трудового кодекса, руководители организаций вправе привлекать своих сотрудников к материальной ответственности. Здесь факт недостачи выявляется проведённой инвентаризацией, устанавливаются причины и виновные лица. Все эти нюансы фиксируются документально, и производится удержание из зарплаты виновных.

Если виновных нет

В таких случаях, недостача сопрягается с финансовым результатом и отражается в отчётной документации.

Правила бухгалтерского учёта недостачи

Отображаются недостачи на счёте 94. Списание происходит по себестоимости, при этом учитываются накладные расходы, связанные с недостающей продукцией. Например, транспортировка к местам складского хранения.

Особенности налогового учёта

Посмотрим на выявленную недостачу сквозь призму Налогового кодекса.

Налог на прибыль

На основании 265 статьи Налогового кодекса, выявленная недостача приравнивается к внереализационным расходам. При необходимости восполнения материально-производственных запасов, это учитывается в качестве расходов в том периоде, когда была выявлена недостача.

Читать так же: Налоговая проверка

НДС

В принципе, налог на добавленную стоимость подлежит восстановлению, однако, в списке оснований, установленных ст. 170 Налогового кодекса, недостача не значится. Поэтому данный аспект остаётся спорным, что часто приводит к судебным разбирательствам.

Источник: https://zakonoved.su/%D0%BD%D0%B5%D0%B4%D0%BE%D1%81%D1%82%D0%B0%D1%87%D0%B0-%D0%BF%D1%80%D0%B8-%D0%B8%D0%BD%D0%B2%D0%B5%D0%BD%D1%82%D0%B0%D1%80%D0%B8%D0%B7%D0%B0%D1%86%D0%B8%D0%B8.html

Инвентаризация товарно-материальных ценностей, Комментарий, разъяснение, статья от 07 июля 2017 года

Согласно п.п.2,3 ПБУ5/01, а также п.3.15Методических указаний по инвентаризации имущества и финансовыхобязательств, утвержденных приказомМинфина России от 13.06.95 N 49, товарно-материальные ценности(производственные запасы, готовая продукция, товары, прочие запасы)заносятся в описи по каждому отдельному наименованию с указаниемвида, группы, количества и других необходимых данных (артикула,сорта и др.

).

Комиссия в присутствиизавскладом (кладовой) и других материально ответственных лицпроверяет фактическое наличие товарно-материальных ценностей (далее- ТМЦ) путем обязательного их пересчета, перевешивания илиперемеривания.

Обратите внимание, что недопускается вносить в описи данные об остатках ценностей со словматериально ответственных лиц или по данным учета без проверки ихфактического наличия.

Формыдокументов, используемые при проведении инвентаризации ТМЦ

Формы документов,используемые при проведении инвентаризации ТМЦ

ИНВ-22 — Приказ (постановление,распоряжение) о проведении инвентаризации

ИНВ-3 — Инвентаризационная опись ТМЦ

ИНВ-4 — Акт инвентаризации ТМЦотгруженных

ИНВ-5 — Инвентаризационная опись ТМЦ,принятых на ответственное хранение

ИНВ-6 — Акт инвентаризации расчетов заТМЦ, находящиеся в пути

ИНВ-26 — Ведомость учета результатов,выявленных инвентаризацией

ИНВ-19 — Сличительная ведомостьрезультатов инвентаризации ТМЦ

ИНВ-24 — Акт о контрольной проверкеправильности проведения инвентаризации ценностей

ИНВ-25 — Журнал учета контрольныхпроверок правильности проведения инвентаризаций

ТМЦ,поступающие во время проведения инвентаризации:

ТМЦ, поступающие во времяпроведения инвентаризации:

-принимаются материально ответственными лицами в присутствии членовинвентаризационной комиссии;

-приходуются по реестру (или товарному отчету) послеинвентаризации;

-заносятся в отдельную опись «ТМЦ, поступившие во времяинвентаризации» (с указанием даты поступления, наименованияпоставщика, даты и номера приходного документа, наименованиятовара, количества, цены и суммы);

-одновременно на приходном документе за подписью председателяинвентаризационной комиссии (или по его поручению члена комиссии)делается отметка «после инвентаризации» со ссылкой на дату описи, вкоторую записаны эти ценности (пункт3.18. приказа Минфина России от 13.06.95 N 49).

ТМЦ,отпущенные во время инвентаризации

ТМЦ, отпущенные во времяинвентаризации (при длительном проведении инвентаризации висключительных случаях и только с письменного разрешенияруководителя и главного бухгалтера организации):

-в процессе инвентаризации ТМЦ могут отпускаться материальноответственными лицами в присутствии членов инвентаризационнойкомиссии;

-эти ТМЦ заносятся в отдельную опись под наименованием «ТМЦ,отпущенные во время инвентаризации»;

-оформляется опись по аналогии с документами на поступившие ТМЦ вовремя инвентаризации;

-в расходных документах делается отметка за подписью председателяинвентаризационной комиссии или по его поручению члена комиссии(пункт3.19 приказа Минфина России от 13.06.95 N 49).

ТМЦ,отгруженные, не оплаченные в срок покупателями, находящихся наскладах других организаций:

ТМЦ,отгруженные, не оплаченные в срок покупателями, находящихсяна складах других организаций:

-предварительно должна быть произведена сверка счетов (на которыхнаходятся эти ТМЦ) с другими корреспондирующими счетами (например,по счету «Товары отгруженные» следует установить, не числятся ли наэтом счете суммы, оплата которых почему-либо отражена на другихсчетах («Расчеты с разными дебиторами и кредиторами» и т.д.

) илисуммы за материалы и товары, фактически оплаченные и полученные, ночислящиеся в пути);

-проверяется обоснованность числящихся сумм по таким ТМЦ насоответствующих счетах бухучета: на счетах учета ТМЦ, ненаходящихся в момент инвентаризации в подотчете МОЛ (в пути, товарыотгруженные и др.

), могут оставаться только суммы, подтвержденныенадлежаще оформленными документами (по находящимся в пути -расчетными документами поставщиков или другими их заменяющимидокументами, по отгруженным — копиями предъявленных покупателямдокументов (платежных поручений, векселей и т.д.

), по просроченнымоплатой документам — с обязательным подтверждением учреждениембанка; по находящимся на складах сторонних организаций — сохраннымирасписками, переоформленными на дату, близкую к дате проведенияинвентаризации) (пункт3.20 Приказа Минфина России от 13.06.1995 N 49).

Описи на ТМЦ, находящиесяв пути, отгруженные, не оплаченные в срок покупателями инаходящиеся на складах других организаций, составляютсяотдельно.

Вописях на ТМЦ, находящихся в пути, по каждой отдельной отправкеприводятся:

-наименование,

-количество и стоимость,

-дата отгрузки,

-перечень и номера документов, на основании которых эти ценностиучтены на счетах бухучета.

Источник: http://docs.cntd.ru/document/542612855

Недостача при инвентаризации: что делать в случае выявления?

Соответствие фактических данных учетным по итогам проведения ревизии явление достаточно редкое. Периодически в результате пересчета выявляются излишки или недостачи. Если излишки не ухудшают финансового положения компании, то недостачи можно отнести к прямым потерям бизнеса. В связи с этим для компании важно их своевременно и корректно оформить, определить возникла ли недостача при инвентаризации по вине материально-ответственного лица.

Сущность, цель и порядок проведения инвентаризации

Как и любой другой хозяйственный процесс проведение инвентаризации имеет свои цели. К ним относят:

- Определение фактического наличия ТМЦ;

- Сравнение выявленного количества ценностей с учетными данными;

- Контроль за сохранностью имущества;

- Выявление злоупотреблений и виновных в них лиц;

- Определение непригодных к дальнейшему производственному использованию ценностей и материалов.

Являясь важным элементом управления и контроля, инвентаризация обязательна при составлении годовой отчетности компаний, при смене МОЛ, в случае выявления фактов хищений, при реорганизации компании и после стихийных бедствий.

Инвентаризировать можно как все имущество фирмы, так и его часть. Основным документом, регулирующим процедуру ревизии в компании, является методические указания, утвержденные Приказом Минфина РФ от 13.06.1995 № 49.

Любая инвентаризация проводится комиссией численностью, как правило, не менее 4 человек, один из участников которой – материально-ответственное лицо. Она назначается приказом руководителя, кроме того, в распорядительном документе утверждается срок проведения и дата начала пересчета имущества и ценностей. Для этого можно использовать унифицированную форму № ИНВ-22. В процессе инвентаризации ее члены осматривают, просчитывают объекты проверки, заносят результаты в инвентаризационную опись.

Отражение результатов инвентаризации

По итогам инвентаризации оформляется:

- Инвентаризационная опись, которая подписывается всеми участниками комиссии;

- В случае выявления учетных данных от фактических составляется сличительная ведомость по форме ИНВ №19 – скачать образец.

- Истребуют объяснения МОЛ по причинам возникновения несоответствий;

- Составляется ведомость учета результатов инвентаризации по форме № ИНФ-26 – скачать образец;

- Издается приказ об утверждении результатов инвентаризации.

Результатом может быть соответствие остатков данным учета, недостача или излишек. Недостача это отклонение фактических данных по количеству в меньшую сторону от учетных.

В случае выявления недостачи по итогам пересчета в компании обязательно проводится служебное расследование этого факта. В ходе его проведения:

- Издается приказ о назначении комиссии по расследованию;

- С материально-ответственных лиц берутся письменные объяснения;

- При отказе от пояснений составляется письменный комиссионный акт;

- По итогам расследования оформляется акт с отражением результатов, выводов комиссии, фактической оценкой стоимости ущерба, в нем же указываются виновные лица (в случае их выявления).

Недостача не всегда является результатом злоупотреблений, иногда оказывается, что она выявлена в результате ошибок в подсчетах или несвоевременным проведением документов в учетных системах.

При этом порядок действий работодателя в зависимости от того выявлены или нет виновные лица будет разным. Кроме того, если установлен переизбыток одного имущества и нехватка другого, по решению руководителя может быть проведена пересортица. Под пересортицей понимается полное или частичное покрытие недостачи за счет излишков. Кроме того, часть ущерба может быть списана на затраты в пределах норм естественной убыли.

Взыскание ущерба с виновных

Если ответственность МОЛ достоверно установлена, компания может возместить потери за счет его личных средств. Однако в этом случае возможны 2 варианта:

- Сумма недостачи менее или равна среднему заработку, в этом случае работодатель может единолично издать приказ о взыскании ее суммы из зарплаты работника. При этом разовый размер удержания не должен превышать 20% от месячного заработка. Сделать это можно в течение месяца с момента обнаружения недостачи;

- Сумма недостачи более одного среднего заработка, в этом случае сумму в пределах месячного дохода также можно взыскать с работника сразу, а вот с остатком долга нужно поступить одним из следующих способов:

- Договорится с работником о добровольной выплате ущерба, после чего он пишет заявление с просьбой удерживать у него определенные суммы или сразу вносит оставшуюся недостачу в кассу;

- Обратиться в суд с иском к работнику, о взыскании с него в принудительном порядке суммы ущерба. Это происходит также при пропуске месячного срока взыскания в сумме средней зарплаты.

Для обращения взыскания по недостаче на работника с ним должен быть заключен договор о полной материальной ответственности.

Что делать, если виновных нет?

Если виновные лица не установлены, либо нехватка вызвана физико-химическими свойствами продукта (естественная убыль), обстоятельствами непреодолимей силы или иными объективными причинами, происходит списание недостачи при инвентаризации. Оно также оформляется письменным распоряжением директора, в котором должно быть указано точное количество и стоимость относимых на затраты или за счет прибыли материалов и ценностей.

Суммы в пределах естественной убыли относятся на производственные затраты, а сверх нее списываются на убытки компании (за счет чистой прибыли).

Также возможно, что недостача вызвана недопоставкой материалов от поставщика. В этом случае при наличии неопровержимых доказательств в его адрес выставляется претензия.

Источник: https://glavny-yurist.ru/chto-delat-v-sluchae-nedostachi-pri-inventarizacii.html

Инвентаризация ТМЦ — как действовать при появлении излишек или недостачи?

Периодическую инвентаризацию товарно-материальных ценностей обязаны проводить все промышленные предприятия, объединения, фирмы, независимо от формы собственности.

Это делается для подтверждения объёма и состояния имеющихся запасов продукции, выявления неучтённых, неликвидных или пришедших в негодность товаров.

Инвентаризация складских запасов обязана проходить не реже раза в год, остальных ценностей – не реже двух раз в год.

Инвентаризация ТМЦ, кто ее проводит?

Существует плановая ежегодная инвентаризация, которая проводится во всех подразделениях предприятия в намеченную дату; в ней участвуют все сотрудники предприятия.

Бывают также выборочные инвентаризации на протяжении года в отдельных складах, базах или цехах.

Инвентаризация товарно-материальных ценностей (Тмц) осуществляется под контролем бухгалтерских и экономических служб предприятия или организации.

Для её проведения распоряжением по предприятию, подписанном руководителем или собственником, создаются инвентаризационные комиссии: центральная комиссия из числа первых лиц – помощников главы организации и ведущих специалистов всех подразделений, подлежащих инвентаризации.

В неё входят

- ответственные руководители бухгалтерской, экономической, коммерческой, транспортной, производственной службы,

- службы качества, реализации и сбыта продукции,

- руководители хозяйственной части и блока общественного питания,

- финансового департамента и службы безопасности.

Председателем центральной инвентаризационной комиссии становится главный бухгалтер предприятия или финансовый директор.

Во всех подразделениях из числа рабочих и служащих открываются рабочие инвентаризационные комиссии

Они призванны непосредственно осуществлять процесс подготовки Тмц.

Председателями рабочих комиссий назначаются ответственные руководители участков и служб предприятия, мастера, бригадиры, менеджеры и начальники отделов по принадлежности.

В рабочие комиссии кроме председателя, входят:

- 2-3 члена комиссии,

- представитель контрольного аппарата (контролёр),

- бухгалтер и материально-ответственный работник (кладовщик или заведующий складом).

В цехах основного производства инвентаризация имеющихся Тмц проводится работниками предприятия, задействованными в рабочие дни на основных работах – на станках, конвейерах, автоматических линиях.

Процесс проведения и оформления инвентаризации ТМЦ

День проведения ежегодной плановой инвентаризации объявляется нерабочим для основного производства, к ней привлекаются все работники предприятия.

Производится поштучный пересчёт деталей, находящихся в цехах, они укладываются в тару или в стеллажи, при этом на каждое тарное место или ячейку в стеллаже прикрепляется ярлык установленного образца.

Ярлыки выдаёт центральная бухгалтерия как бланки строгой отчётности лично председателю рабочей инвентаризационной комиссии.

По окончании инвентаризации руководивший процессом отчитывается, сколько ярлыков использовано или пришло в негодность. Оставшиеся ярлыки сдаются в бухгалтерию.

После поштучного пересчёта каждой детали в ярлыке указывается

- её наименование, количество, номенклатурный номер,

- наименование предприятия и подразделения, где находится изделие,

- дата проведения инвентаризации,

- расписываются все представители, производившие пересчёт: председатель рабочей комиссии, члены комиссии, контролёр, бухгалтер.

Пошаговая инструкция для предпринимателя по ликвидации ООО.

Как сделать электронную подпись? Какие виды существуют?

В назначенное время приходят представители центральной инвентаризационной комиссии и принимают у рабочей комиссии проведённую инвентаризацию.

При этом составляется акт приёмки, в котором указываются результаты инвентаризации, и сопоставляется количество пересчитанных Тмц с бухгалтерскими учётными данными.

Недостача или излишки при инвентаризации, заполнение ведомости

Если обнаружена недостача при инвентаризации, изделия пересчитываются повторно в присутствии членов центральной комиссии и бухгалтерия изымает ярлыки с недостачей для принятия решения.

Если обнаружены излишки при инвентаризации, также проводится повторный пересчёт в присутствии центральной комиссии и изымаются ярлыки. При обнаружении пересортицы поступают аналогично.

Затем все члены обеих комиссий расписываются в акте проведения инвентаризации, и центральная комиссия направляется к следующему объекту.

После её ухода все ярлыки снимаются, пересчитываются, с них снимаются сведения о фактическом количестве материальных ценностей.

Впоследствии материально-ответственные лица заполняют инвентаризационную ведомость с данными об учётном и фактическом наличии Тмц на предприятии, подписывают рабочей комиссией и вместе с ярлыками сдают в центральную бухгалтерию.

Источник: https://buhguru.com/buhgalteria/inventarizaciya-tovarno-materialnykh.html