Инвентаризация товарно-материальных ценностей: что это такое, способы, порядок проведения и оформления

На любом работающем предприятии находится большое количество оборудования, вещей, продукции. При этом не все знают, что каждый предмет подлежит обязательному отражению в бухгалтерском учете. Информация о фактическом наличии ТМЦ должна быть на постоянном контроле у соответствующих подразделений организации. Этот контроль осуществляется с помощью инвентаризации.

О том, что такое товарно-материальные ценности, инвентаризация, ее виды, способы, сроки проверки, порядок документального оформления пойдет речь в статье.

Понятие инвентаризации и необходимость ее проведения

Товарно-материальные ценности (ТМЦ) представляют собой активы предприятия, используемые в качестве сырья, материалов при изготовлении товаров, работ или услуг, производимых для дальнейшей реализации потребителям. Другими словами, ТМЦ – все, что относится к непосредственному ведению организации.

В соответствии с №120-ФЗ товарно-материальные ценности каждого предприятия подлежат инвентаризации. Более того фирма и ее структурные подразделения обязаны регулярно проходить данную процедуру.

Инвентаризация – контроль наличия фактически находящихся ТМЦ на действующем предприятии. Основная ее цель заключается в проверке имущества, принадлежащего фирме, денежных ресурсов организации, структурных подразделений, учтенных на балансе.

Виды инвентаризации

Принято деление на несколько видов в зависимости от порядка, полноты, сроков, способов и целей проведения:

По объему:

- полная. Проводится во время аудита на предприятии, до начала составления годовых отчетов, при ревизиях. Предполагает осуществление контроля за ТМЦ фирмы, денежными средствами, операциями по договорным отношениям с другими организациями;

- частичная – контроль фактического наличия определенной части средств предприятия. Например, денежной наличности во время ревизии, при смене уполномоченного лица, увольнении работника.

По способу:

- выборочная – контроль наличия ценностей на выбор, относящихся к ведению конкретного работника;

- сплошная – полностью охватывает структурные подразделения организации.

По назначению:

- плановая. Перед проведением составляются и утверждаются графики проверки. Сотрудников не информируют о конкретном времени проведения;

- внеплановая – при возникновении непредвиденных обстоятельств (увольнение работника, стихийное бедствие);

- повторная – если есть сомнения относительно достоверности и объективности предыдущей проверки;

- контрольная. После проведения очередной плановой или внеплановой процедуры может быть назначена контрольная, где принимают участие лица, входящие в состав комиссии.

Порядок проведения

- Подготовка. Издается приказ о сроках и структурных подразделениях, подлежащих проверке, утверждается состав инвентаризационной комиссии; разрабатываются акты, свидетельствующие о готовности конкретного структурного подразделения и предприятия. На период проведения процедуры операции по приемке или отгрузке ТМЦ приостанавливаются.

- Основной период. Комиссия проводит опись ТМЦ путем подсчета ценностей, денежных средств в кассе, других активов.

Все сведения отражаются в графе документальной описи «Фактическое наличие». Лица, являющиеся материально ответственными, подписывают расписку о том, что вся первичная документация по отражению ТМЦ сдана в подразделение бухгалтерии;

- Аналитический период. Опись с проставленными подписями членов утвержденной комиссии передается в подразделение бухгалтерии для последующей детальной сверки с данными бухучета.

Инвентаризация признается недействительной и назначается повторно, если:

- нарушен порядок документального оформления;

- присутствовали не все члены комиссии и лица, являющиеся материально ответственными, согласно приказу;

- на территории при инвентаризации находились посторонние лица;

- были выявлены скрытые факты недостачи или хищения имущества, опись содержит недостоверные данные.

По результатам процедуры заполняются все документы, а также документы, поясняющие расхождение фактического наличия ТМЦ с данными, отраженными в бухгалтерском учете. Руководство принимает решение об определении ответственности виновных сотрудников и способах возмещения ущерба, который был причинен организации. Итоги утверждаются председателем комиссии.

Документальное оформление

Инвентаризация проводится при личном присутствии ответственных лиц. Все результаты проверки подлежат документальному оформлению. Методические указания содержат формы описей (актов), где указаны все объекты, контроль наличия и состояния которых будет осуществляться, их количество. При этом для измерения используются реальные показатели (штуки, кг, метры и пр.).

При обнаружении по результатам проверки отклонений и расхождений обязательный документ, который подлежит составлению – сличительная ведомость.

Все излишки оприходуют на баланс фирмы по рыночной стоимости, недостачу или порчу имущества переносят на виновных или списывают в пределах норм естественной убыли. Если отсутствует возможность установления виновных, недостачи переносят на счет операционных расходов.

Отражают результаты в ведомости учета, где указывают излишки, недостачу, порчу имущества. Несоответствия фиксируют в акте несоответствия фактического остатка ТМЦ с данными бухучета. Итоги подлежат отражению также в годовом отчете подразделения бухгалтерии.

Заключение

Таким образом, инвентаризация – это внутренняя проверка, которая проводится сотрудниками организации для сверки фактического наличия материальных ценностей с данными бухучета. По результатам процедуры виновное лицо, допустившее нарушения, может быть уволено или ему начисляется штраф.

Правильное выполнение всех этапов, составляющих инвентаризацию, ведет к выработке внутренней дисциплинарной ответственности на предприятии, развивает навыки детальной проверки, увеличивает качество составления и ведения внутреннего документооборота.

Источник: https://Zapusti.biz/baza/inventarizatsiya-tovarno-materialnyh-tsennostej

Инвентаризация товарно-материальных ценностей(ТМЦ)

Из этой статьи вы узнаете:

Внутренние потери в виде утраты товарно-материальных ценностей – это огромная проблема почти для любой компании, независимо от ее размера и специфики работы. Нестабильная экономическая ситуация в нашей стране может превратить это явление из нежелательного в критическое, если вовремя не взять имущество под полный контроль.

Делегировать ли функции инвентаризации материальных ценностей?

Для того чтобы контролировать объем производства и количество продукции, в первую очередь нужно проводить регулярные инвентаризации материальных ценностей. И здесь вы сталкиваетесь с неизбежной проблемой – привлекать ли собственных штатных сотрудников к ответственной задаче по выявлению недостач и излишков или воспользоваться услугами подрядчиков на аутсорсинге? Что выгоднее?

К сожалению, первый вариант часто неэффективен. То есть, номинально инвентаризация ТМЦ может быть проведена собственными силами, но ее качество и результат всегда будет под сомнением.

Методы обмана при самостоятельной инвентаризации тмц

Проведение инвентаризации товарно-материальных ценностей своими силами, увы, может стать дорогой к разочарованию в персонале и ответственных лицах организации. Скрытые мошенники способны посоперничать с великим комбинатором, знавшим «четыреста сравнительно честных способов увода денег».

- Самый простой способ – подсчет одного и того же товара несколько раз. Например, если сотрудник знает о недостаче какой-либо материальной ценности, то ему достаточно отсканировать предмет в описи несколько раз – тогда потеря не будет выявлена.

- Подмена упаковки при инвентаризации. Таким образом в итоговом балансе может выявиться недостача в наименовании дешевого товара, когда на самом деле отсутствует более дорогостоящий.

- Подставные списания тмц. Если ваш сотрудник, ответственный за инвентаризацию, захочет скрыть недостачу товара, он может воспользоваться доступом к программе учёта и исправить количество ТМЦ в инвентаризационной описи.

- Подставные перемещения. Такой инвентаризационный «фокус» — одна из распространенных схем, в которой участвует группа сотрудников. Происходит оформление перемещения товара в другой филиал – а после окончания и получения результатов инвентаризации его «возвращают» в документы обратно.

Как видите, схем обмана в России придумано немало. Но всех их объединяет одно условие – наличие заинтересованных в сокрытии убытка лиц. К сожалению, собственный персонал имеет такой интерес практически всегда.

Поэтому проведение инвентаризации с помощью инвентаризационной комиссии становится единственным методом беспристрастного и честного подсчета ТМЦ компании.

Как правильно провести инвентаризацию тмц

- Для компаний с широкой географией присутствия идеальным вариантом станет услуга одновременной независимой инвентаризации ТМЦ на всех объектах. В таком случае результат наиболее объективен, ведь он полностью исключает использование распространенной мошеннической схемы с перемещением товара.

- Большинство предприятий уделяет внимание проведению независимой качественной инвентаризации ТМЦ лишь в том случае, когда выявляются особо крупные случаи хищения.

Хотя ревизионные проверки ТМЦ необходимы для подготовки ежегодного бухгалтерского отчета, при передаче помещения или товаров в аренду или при продаже имущества, при каждой смене материально ответственного лица и в других случаях, предусмотренных законодательством.

- Независимую инвентаризацию ТМЦ с привлечением сторонних специалистов в комиссию крайне желательно проводить на регулярной основе. Здесь хорошо работает чередование плановых ревизий и выборочных внезапных проверок и учетов.

Это позволяет:

- лучше понимать реальное положение вещей и за счет этого правильно планировать сроки поставки, варьировать количество тмц, особенности хранения и расхода ценностей и увеличивать товарооборот;

- дисциплинировать персонал, предупреждая попытки хищений.

Но самым главным условием качественной инвентаризации товарно-материальных ценностей (ТМЦ) является привлечение надежного подрядчика – аутсорсинговой компании.

Независимая инвентаризация ТМЦ

Преимущества независимой инвентаризации ТМЦ в LeaderTeam

— Объективность. Нам не нужно ничего от вас скрывать. Наоборот – наша репутация и выгода зависит от качества и точности проведения инвентаризации ТМЦ. Вы получаете данные, полностью отражающие действительность.

— Скорость. Если вы заказываете проведение независимой инвентаризации ТМЦ в LeaderTeam, то не нужно закрывать торговые точки и филиалы. Можно провести процедуру за 1 выходной день или за 1 ночь.

— Точность. Для того чтобы исключить влияние «человеческого фактора» мы разработали собственное программное обеспечение для терминалов, способное предупреждать возникновение ошибок в подсчете описи товара и других формах инвентаризации ТМЦ.

Особенности проведения инвентаризации тмц

При проведении инвентаризации нужно помнить, что все материальные средства могут различаться по условиям местонахождения. Проще говоря, они могут быть в разных местах:

- на складах;

- участвовать в хозяйственной деятельности организации – использоваться на стройплощадке или цехах;

- размещаться в демонстрационных или торговых залах;

- в аренде.

Проведение инвентаризации ТМЦ

Иногда факт нахождения какой-либо товарно-материальной ценности (ТМЦ) в другом месте приводит к ложному выводу об его утрате. Поэтому все перемещения средств должны быть задокументированы, а материально ответственное лицо должно точно знать, где находятся закрепленные за ним активы. В этом случае у комиссии не возникнет проблем.

Именно поэтому присутствие материально ответственного сотрудника при проверке имущества обязательно, даже если его заключили под стражу по статье за выявленную недостачу и неадекватный расход.

В этом случае правоохранительные органы доставляют задержанного к месту проведения инвентаризации, иначе её результаты не будут признаны действительными.

Аналогично дело обстоит и с членами инвентаризационной комиссии – если кто-то из них не присутствует на месте, действительной она не будет.

Особенности учета ТМЦ

Подсчет ТМЦ имеет свои нюансы в зависимости от вида: поштучная, сельскохозяйственная, сыпучая продукция и т. д. Самый простой и действенный способ – пересчёт поштучно. После вскрытия упаковки имущество пересчитывают и сверяют с описью.

Если ТМЦ представлены в сыпучем или жидком виде, то их взвешивают и сравнивают полученные показатели с указанными в накладных. Если нет возможности использовать весы, измеряют объем и определяют массу продукта.

Если нужно провести учёт сельскохозяйственной продукции, применяют специальные таблицы. С их помощью можно перевести количество продукции в хранилище в тонны и килограммы.

Работа склада во время инвентаризации обычно приостанавливается. Запрещается выдача ТМЦ, оформление бухгалтерских документов, а также нахождение на территории проверяемого объекта посторонних лиц. На время обеденного перерыва помещение закрывают на ключ и опечатывают. Если проверка проводят за несколько дней, на ночь склад также опечатывают, ключ передают материально ответственному лицу, а инвентаризационные описи запирают в сейфе, которые опечатывает председатель комиссии.

Этапы проведения инвентаризации тмц

Инвентаризацию ТМЦ на предприятии проводят за три этапа.

ПОДГОТОВИТЕЛЬНЫЙ ЭТАП

Решение о проведении проверки принимается руководитель, что отражают в приказе. Его исходящий номер и дату записывают в журнал регистрации приказов на инвентаризацию, который подготовлен согласно форме ИНВ-23.

Порядок инвентаризации товарно-материальных ценностей установлен двумя нормативно-правовыми актами:

Источник: https://www.LeaderTeam.ru/inventarizaciya/nezavisimaya-inventarizaciya-tmc

Правила проведения инвентаризации товарно материальных ценностей

Обновление: 9 февраля 2017 г.

Достоверность информации о наличии товарно-материальных ценностей (далее также — ТМЦ) в организации нуждается в контроле. Такой контроль осуществляется при помощи проведения инвентаризации товарно-материальных ценностей. Ее периодичность устанавливает руководитель. Контрольные действия (осмотр, взвешивание и т.п.) осуществляет специальная комиссия. В ходе инвентаризации устанавливается факт наличия товарно-материальных ценностей и оформляются документы с указанием информации о таких ценностях.

Порядок проведения инвентаризации товарно-материальных ценностей

До начала инвентаризации следует определить:

- список должностных лиц, которые будут проверять наличие ТМЦ (т. е. членов и председателя инвентаризационной комиссии);

- срок, в который должна быть проведена инвентаризация;

- конкретные причины ее проведения.

Вся эта информация должна быть отражена в приказе об инвентаризации товарно-материальных ценностей.

Скачать образец приказа об инвентаризации товарно-материальных ценностей по форме ИНВ-22

Важно учитывать, что в состав членов комиссии обязательно включаются административные должностные лица и представители бухгалтерского подразделения организации.

Ведомственные рекомендации о том, что, где и как именно нужно инвентаризировать, содержится в Методических указаниях от 13 июня 1995 года N 49.

Объектом для контрольных действий инвентаризационной комиссии являются:

- производственные запасы;

- готовая продукция;

- товары;

- прочие запасы.

Основные правила проведения инвентаризации товарно-материальных ценностей

Перед тем, как проверка будет начата, комиссия должна иметь на руках последнюю приходную и расходную документацию или отчеты о движении ТМЦ.

Материально ответственные лица своей подписью подтверждают в соответствующих документах то, что вся необходимая документация ими передана в бухгалтерию или комиссии и все входящие в их сферу ответственности ТМЦ оприходованы, а вышедшие из указанной сферы списаны.

Инвентаризационная комиссия в ходе инвентаризации ТМЦ должна соблюдать порядок ее проведения и учета результатов. В частности, она должна обеспечить полноту и точность указания в инвентаризационных ведомостях информации о ТМЦ.

Должностные лица, несущие материальную ответственность за инвентаризируемые ТМЦ, должны в обязательном порядке присутствовать в помещении, в котором проводится проверка.

Если в организации очень много ТМЦ, то по решению руководства в межинвентаризационный период может быть проведена выборочная инвентаризация товарно-материальных ценностей.

Исправления в инвентаризационные описи могут вноситься лишь с согласия всех членов комиссии и должны быть подтверждены их подписями.

Если после завершения рабочего дня комиссии инвентаризация не закончена, то помещения, в которых она проводится, должны быть закрыты и опечатаны.

Документальное оформление результатов инвентаризации ТМЦ

В ходе инвентаризации комиссия осуществляет подсчет, определение веса, измерение товарно-материальных ценностей.

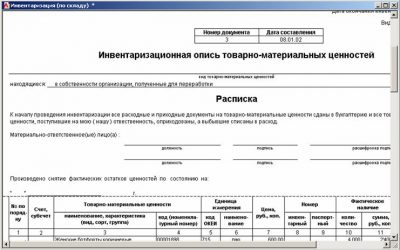

Информация о результатах, установленных при проведении инвентаризации товарно-материальных ценностей, оформляется в инвентаризационной описи. Унифицированная форма такой описи (ИНВ-3) утверждена Госкомстатом.

По результатам проверки отражению в инвентаризационной описи подлежат:

- производственные запасы;

- готовая продукция;

- товары;

- прочие запасы.

Указанная информация конкретизируется путем отражения следующих сведений:

- наименования ценностей;

- вида, группы товарно-материальных ценностей;

- количества таких ценностей;

- сорта и т.п.

Рассматриваемый документ состоит из четырех страниц.

Первая страница содержит информацию об организации, реквизитах приказа о проведении инвентаризации, а также подписи должностных лиц, несущих соответствующую материальную ответственность.

Вторая и третья страницы содержат таблицу с информацией о выявленных проверкой ценностях.

Четвертая страница содержит итоговую информацию и подтверждающие ее подписи.

Начиная с 2013 года организациям унифицированные формы применять необязательно. Для того, чтобы учитывать результаты инвентаризации, организация вправе разработать и утвердить собственные формы документации с указанием всех необходимых для этой операции реквизитов (это касается как форм инвентаризационных описей, так и приказа на инвентаризацию материальных ценностей). Образцы таких форм не нужно согласовывать с государственными ведомствами.

glaniga.ru

Инвентаризация товарно-материальных ценностей

инвентаризация товарно-материальных ценностей (ТМЦ) проводится в порядке расположения ценностей в данном помещении. При хранении ТМЦ в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение не допускается (например, опломбировывается) и комиссия переходит для работы в следующее помещение.

Комиссия в присутствии заведующего складом (кладовой) и других материально ответственных лиц проверяет фактическое наличие ТМЦ путем их пересчета, перевешивания или перемеривания. Товарно-материальные ценности (производственные запасы, готовая продукция, товары, прочие запасы) заносятся в описи, составленные по форме N ИНВ-3, по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта).

Товарно-материальные ценности, поступившие во время проведения инвентаризации, принимаются материально ответственными лицами в присутствии членов инвентаризационной комиссии и приходуются по реестру или товарному отчету после инвентаризации. Они заносятся в отдельную опись под наименованием » Товарно-материальные ценности, поступившие во время инвентаризации «.

В описи указываются дата поступления, наименование поставщика, дата и номер приходного документа, наименование имущества, количество, цена и сумма.

Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по его поручению — за подписью члена комиссии) делается отметка «после инвентаризации » со ссылкой на дату описи, в которую записаны эти ценности.

При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации ТМЦ могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии.

Эти ценности заносятся в отдельную опись под наименованием » Товарно-материальные ценности, отпущенные во время инвентаризации «. Опись оформляется по аналогии с документами на ТМЦ, поступившими во время инвентаризации.

В расходных документах делается отметка за подписью председателя инвентаризационной комиссии или по его поручению — за подписью члена комиссии.

Инвентаризация ТМЦ, находящихся в пути, отгруженных, не оплаченных в срок покупателями, хранящихся на складах других организаций, заключается в проверке обоснованности сумм, которые числятся на соответствующих счетах бухгалтерского учета. Следует убедиться, что все суммы, отраженные в бухучете, подтверждены надлежащим образом оформленными документами.

На ТМЦ, находящиеся в пути, отгруженные, не оплаченные в срок покупателями и хранящиеся на складах других организаций, составляются отдельные описи. По итогам проверки отгруженных, но неоплаченных ТМЦ, составляется акт по форме N ИНВ-4. При этом отдельно оформляются описи на отгруженные ТМЦ, срок оплаты которых не наступил, и на ТМЦ отгруженные, но не оплаченные вовремя.

По итогам проверки ценностей, находящихся в пути, составляется акт по форме N ИНВ-6.

Товарно-материальные ценности, хранящиеся на складах других организаций, заносятся в описи на основании документов, подтверждающих передачу этих ценностей на ответственное хранение. В этих описях указываются наименование ценностей, количество, сорт, стоимость (по данным бухучета), дата принятия груза на хранение, место хранения, а также номера и даты соответствующих документов.

В описях на ТМЦ, переданные в переработку другим организациям, указываются перерабатывающая организация, наименование ценностей, количество, фактическая стоимость по данным учета, дата передачи ценностей в переработку, номера и даты соответствующих документов.

Тара заносится в описи по видам, целевому назначению и качественному состоянию — новая, бывшая в употреблении, требующая ремонта. На тару, пришедшую в негодность, инвентаризационная комиссия составляет акт на списание с указанием причин порчи.

Источник: https://uridicheskoelico.guru/ip/pravila-provedeniya-inventarizatsii-tovarno-materialnyh-tsennostej.html

Инвентаризация ТМЦ

Ни одному предприятию не обойтись без инвентаризации ТМЦ. А вот какой порядок инвентаризации товарных ценностей установлен законом.

Чем руководствоваться

В случае инвентаризации товарно-материальных ценностей основные правила её проведения закреплены приказом Минфина России от 13.06.1995 № 49, которым утверждены Методические указания по инвентаризации имущества и финансовых обязательств.

Товарно-материальные ценности – это производственные запасы, готовая продукция, товары, прочие запасы.

В рамках проведения инвентаризации ТМЦ данные ценности заносят в описи по каждому отдельному наименованию с указанием:

- вида;

- группы;

- количества;

- других необходимых данных (артикула, сорта и др.).

Также см. «Опись инвентаризации».

Место проведения

По общему правилу проведение инвентаризации товарно-материальных ценностей должно идти в порядке расположения ТМЦ в соответствующем помещении. Хотя от этого правила можно отступать.

При хранении ценностей в разных изолированных помещениях у одного материально ответственного лица инвентаризацию проводят последовательно по местам хранения. А после проверки:

- вход в помещение перекрывают (например, ставят пломбу);

- комиссия переходит для работы в следующее помещение.

Методы комиссии

Комиссия в присутствии завскладом (кладовой) и других материально ответственных лиц проверяет фактическое наличие товарно-материальных ценностей путем обязательного их:

- пересчета;

- перевешивания или перемеривания.

Учтите, что согласно порядку инвентаризации товарно-материальных ценностей запрещено вносить в описи данные об остатках ТМЦ:

- со слов материально ответственных лиц;

- по данным учета без проверки их фактического наличия.

Поступающие ТМЦ

Согласно порядку инвентаризации ТМЦ, ценности, поступающие во время ее проведения, материально ответственные принимают в присутствии членов комиссии и приходуют по реестру или товарному отчету после инвентаризации.

Эти ТМЦ заносят в отдельную опись под названием «Товарно-материальные ценности, поступившие во время инвентаризации». В описи указывают:

- дату поступления;

- наименование поставщика;

- дату и номер приходного документа;

- наименование товара;

- количество;

- цену и сумму.

Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по его поручению члена комиссии) делается отметку «после инвентаризации» со ссылкой на дату описи, в которую отражены эти ценности.

Если проверка затянулась

При долгом проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера в процессе инвентаризации ТМЦ можно отпускать в присутствии членов комиссии.

Эти ценности заносят в отдельную опись под названием «Товарно-материальные ценности, отпущенные во время инвентаризации». Её оформляют по аналогии с документами на поступившие ТМЦ во время инвентаризации.

В расходных документах ставят отметку за подписью председателя инвентаризационной комиссии или по его поручению члена комиссии.

Отсутствующие ТМЦ

Инвентаризация некоторых ТМЦ заключается только в проверке обоснованности числящихся сумм на соответствующих счетах бухгалтерского учета. Это следующие ценности:

- находящиеся в пути;

- отгруженные;

- не оплаченные в срок покупателями;

- находящихся на складах других организаций.

На счетах учета ТМЦ, не находящихся в момент инвентаризации в подотчете материально ответственных лиц (в пути, товары отгруженные и др.), могут оставаться только суммы, подтвержденные надлежаще оформленными документами.

| Статус ТМЦ | Подтверждающие документы |

| В пути | Расчетные документы поставщиков или другие их заменяющие документы |

| Отгруженные | Копии предъявленных покупателям документов (платежных поручений, векселей и т. д.) |

| Просрочены оплатой | Документы с обязательным подтверждением банка |

| На складах сторонних организаций | Сохранные расписки, переоформленные на дату, близкую к дате проведения инвентаризации |

Предварительно надо провести сверку этих счетов с другими корреспондирующими счетами.

По счету «Товары отгруженные» следует установить, не числятся ли на этом счете суммы, оплата которых почему-либо отражена на других счетах («Расчеты с разными дебиторами и кредиторами» и т. д.), или суммы за материалы и товары, фактически оплаченные и полученные, но числящиеся в пути.

Оформление описей

Описи составляют отдельно на ценности, находящиеся в пути, отгруженные, не оплаченные в срок покупателями и находящиеся на складах других организаций.

| Вид описи | Пояснение |

| На товарно-материальные ценности, находящиеся в пути | По каждой отдельной отправке приводят следующие данные:

|

| На ценности, отгруженные и не оплаченные в срок покупателями | По каждой отдельной отгрузке приводят:

|

| На хранящиеся на складах других организаций | Заносят в описи на основании документов, подтверждающих сдачу на ответственное хранение. Указывают:

|

| На ценности, переданные в переработку другой организации | Указывают:

|

Мелкие ТМЦ

Малоценные и быстроизнашивающиеся предметы, находящиеся в эксплуатации, инвентаризируют по местам их нахождения и материально ответственным лицам, на хранении у которых они находятся.

Инвентаризацию проводят путем осмотра каждого предмета. В описи малоценные и быстроизнашивающиеся предметы заносят по наименованиям в соответствии с номенклатурой, принятой в бухгалтерском учете.

Предметы спецодежды и белья, отправленные в стирку и ремонт, вносят в опись на основании ведомостей – накладных или квитанций организаций, осуществляющих эти услуги.

Малоценные и быстроизнашивающиеся предметы, пришедшие в негодность и не списанные, в инвентаризационную опись не включают, а составляется акт. В нём указывают:

- временя эксплуатации;

- причины негодности;

- возможности использования этих предметов в хозяйственных целях.

Тара

Тару заносят в описи по:

- видам;

- целевому назначению;

- качественному состоянию (новая, бывшая в употреблении, требующая ремонта и т. д.).

На тару, пришедшую в негодность, инвентаризационная комиссия составляет акт на списание с указанием причин порчи.

Оформление результатов инвентаризации ТМЦ

В случае инвентаризации ТМЦ образец акта, обязательный для применения, действующим законодательством не закреплён. Поэтому можно использовать свой вариант.

Хотя постановлением Госкомстата РФ от 18.08.1998 № 88 утверждено два унифицированных акта инвентаризации товарно-материальных ценностей:

- бланк акта инвентаризации тмц отгруженных – форма № ИНВ-4;

- бланк акта инвентаризации товарно-материальных ценностей, находящихся в пути – форма ИНВ-6.

Таким образом, для закрепления результатов инвентаризации товарно-материальных ценностей лучше взять за основу эти формы актов.

Также см. «Проводки и документы для учета ТМЦ в бухгалтерии».

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: https://buhguru.com/effektivniy-buhgalter/poryadok-inventarizatsii-tovarno-materialnyh-tsennostej.html

Порядок проведения инвентаризации товарно-материальных ценностей: образец акта, приказа и сличительной ведомости ТМЦ

Чтобы без всякой опаски приступить к проведению инвентаризации материальных ценностей (МЦ), надо представить её выполнение как необходимый инструмент всякой предпринимательской деятельности. Требования к процессу выполнения инвентаризации товарных остатков регулируются многочисленными инструкциями, знать которые обязан каждый работник склада и бухгалтер-материалист.

Понятие и особенности проведения инвентаризации товарно-материальных ценностей

Под инвентаризацией товарно-материальных ценностей (ТМЦ) понимается процедура сличения имеющегося у компании имущества с показаниями бухгалтерской документации. Причём товарно-материальные ценности фирмы в этот момент могут размещаться в офисе, складских помещениях, участвовать в производственных процессах и продаваться на площадках магазинов.

По условиям расположения имущество компании можно разделить на следующие категории:

- пребывающие в складских сооружениях различного назначения: сырьевых, горюче-смазочных материалов (ГСМ), деталей и инструментов, продовольственных, товарных;

- участвующие в хозяйственно-производственной деятельности: в цеховых помещениях, на строительных площадках и других объектах;

- выставленные в торговых заведениях или в демонстрационных залах.

Инвентаризация материально-производственных запасов производится не реже 1 раза в квартал

Различают плановые и внеплановые инвентаризационные проверки МТЦ.

Подробнее о порядке проведения инвентаризации основных средств можно почитать на нашем сайте по ссылке: https://ipshnik.com/vedenie-ip/inventarizatsiya-osnovnyih-sredstv.html

В какой срок следует провести плановую инвентаризацию

Плановые проверки осуществляются через определённые промежутки времени. Цикличность осуществления инвентаризации предписывается распоряжением руководителя фирмы. Большей частью мероприятия осуществляются согласно графику ежегодно, ежеквартально и ежемесячно.

Практически всегда инвентаризационная проверка выполняется в конце года, так как её осуществление по окончании четвёртого квартала является обязательным мероприятием (ФЗ № 402 «О бухгалтерском учёте»). По итогам этой проверки производится сличение ТМЦ с годовой бухгалтерской отчётностью.

Памятка по организации внеплановой проверки товарных и материальных запасов

Внеплановые инвентаризации осуществляются:

- при продаже и сдаче в аренду;

- когда МТЦ передаются под ответственное хранение новому исполнителю;

- при воровстве имущества;

- при подозрении на умышленную порчу МТЦ;

- после случившихся пожаров, наводнений и других природных катаклизмов, а также после аварий и техногенных катастроф;

- при закрытии фирмы;

- в случае перехода предприятия к иному владельцу.

По охвату проведения инвентаризации бывают полные и частичные.

При полной проверке осуществляется глобальная сверка всего имущества компании на зафиксированную в приказе дату. Обычно такой аудит перед составлением годового бухгалтерского отчёта, а также при коренной реорганизации фирмы или её ликвидации.

Частичная проверка исполняется на отдельных объектах, которые обычно выбрало руководство компании. Такая инвентаризация обычно выполняется по причине назначения нового материально ответственного лица на отдельный склад, магазин, стройку. Иногда она осуществляется после выявления недостачи или случаев кражи.

Формы инвентаризации

Кроме перечисленных выше проверок, различают натуральную и документальную инвентаризацию.

Натуральная проверка состоит в непосредственном пересчёте, вычислении объёмов и определении веса МТЦ.

Документальная — ограничивается изучением документации подтверждающей наличие имеющегося имущества.

Натуральная инвентаризация подразумевает сплошной пересчёт всех ТМЦ независимо от места их нахождения

Подготовка

Подготовка инвентаризационной проверке начинается с опубликования приказа руководителя о необходимости её осуществления.

Согласно постановлению Госкомстата РФ № 88 от 18.08.1998 этот документ оформляется на унифицированном бланке ИНВ-22.

Как должен оформляться приказ об инвентаризации

Решение руководства о пересчёте имущества принимает руководитель. Оформляться оно должно приказом на выполнение инвентаризационной проверки МТЦ, примерный образец которого приведён ниже.

Образец приказа на проведение инвентаризации МТЦ

Документ подписывается руководителем предприятия. Исходящий номер и дата регистрации документа записываются в специальный журнал для приказов по проведению инвентаризации. Этот журнал унифицирован согласно инструкциям Госкомстата в форме бланка ИНВ-23.

Порядок проведения проверок в ООО или ЗАО

Основными положениями, определяющими правила выполнения инвентарных проверок, являются два нормативных документа.

Источник: https://ipshnik.com/vedenie-ip/inventarizatsiya-tovarno-materialnyih-tsennostey.html

Порядок и сроки проведения инвентаризации в магазине и на складе в 2026 году

О чем вы узнаете:

Ответы на часто задаваемые вопросы об инвентаризации

Цель инвентаризации

Инвентаризация – это сверка фактического состояния имущества организации с тем, что указано на «бумагах». Это метод помогает контролировать работу персонала и сохранность материальных ценностей.

Цели инвентаризации разные. Перед вами – три бизнеса и три разные цели инвентаризации склада.

Случай 1. В магазине товаров для дома выявлены случаи воровства среди персонала (не пробитые по кассе покупки и кража товара). Инвентаризация кассы и склада проводится внепланово, чтобы выяснить, каков ущерб магазина.

Случай 2. Продуктовый магазин с большим количеством единиц товара (более 1000 SKU). Инвентаризация магазина необходима раз в неделю, чтобы выявить расхождения с учетными таблицами, определить товар с истекающими сроками годности для разработки акций под срочную реализацию и для других целей.

Случай 3. Инвентаризация в компании, назначенная судом по конкурсному производству. Необходимая процедура при банкротстве, чтобы определить имущество, которое можно продать для покрытия долгов предприятия.

Бланк приказа о проведении инвентаризации (ИНВ-22)

Бланк инвентаризационной описи (ИНВ-3)

Бланк инвентаризационной описи (ИНВ-5)

Бланк акта инвентаризации расчетов за товарно-материальные ценности, находящиеся в пути (ИНВ-6)

Бланк сличительной ведомости результатов инвентаризации (ИНВ-19)

Бланк ведомости учета результатов, выявленных инвентаризацией (ИНВ-26)

Бланк акта о порче, бое, ломе товарно-материальных ценностей (ТОРГ-15)

Бланк акта о списании товаров (ТОРГ-16)

Бланк акта о проверке наличных денежных средств кассы (КМ-9)

В общем, цели инвентаризации могут быть разными:

- выявить воровство покупателей и персонала;

- определить, каким имуществом владеет компания (важно для кредиторов или перед годовым отчетом, если он составляется);

- контролировать порчу товара в магазине и степень утряски и усушки для принятия мер и планирования будущего.

Инвентаризация магазина может быть назначена после неожиданного ЧП: пожара, наводнения или после коммунальной аварии. Например, если в магазине прорвало трубу отопления, из-за чего была испорчена часть продуктов.

Порядок и сроки

Источник: https://www.business.ru/inventarizacia

Инвентаризация товарно-материальных ценностей, Комментарий, разъяснение, статья от 07 июля 2017 года

Согласно п.п.2,3 ПБУ5/01, а также п.3.15Методических указаний по инвентаризации имущества и финансовыхобязательств, утвержденных приказомМинфина России от 13.06.95 N 49, товарно-материальные ценности(производственные запасы, готовая продукция, товары, прочие запасы)заносятся в описи по каждому отдельному наименованию с указаниемвида, группы, количества и других необходимых данных (артикула,сорта и др.

).

Комиссия в присутствиизавскладом (кладовой) и других материально ответственных лицпроверяет фактическое наличие товарно-материальных ценностей (далее- ТМЦ) путем обязательного их пересчета, перевешивания илиперемеривания.

Обратите внимание, что недопускается вносить в описи данные об остатках ценностей со словматериально ответственных лиц или по данным учета без проверки ихфактического наличия.

Формыдокументов, используемые при проведении инвентаризации ТМЦ

Формы документов,используемые при проведении инвентаризации ТМЦ

ИНВ-22 — Приказ (постановление,распоряжение) о проведении инвентаризации

ИНВ-3 — Инвентаризационная опись ТМЦ

ИНВ-4 — Акт инвентаризации ТМЦотгруженных

ИНВ-5 — Инвентаризационная опись ТМЦ,принятых на ответственное хранение

ИНВ-6 — Акт инвентаризации расчетов заТМЦ, находящиеся в пути

ИНВ-26 — Ведомость учета результатов,выявленных инвентаризацией

ИНВ-19 — Сличительная ведомостьрезультатов инвентаризации ТМЦ

ИНВ-24 — Акт о контрольной проверкеправильности проведения инвентаризации ценностей

ИНВ-25 — Журнал учета контрольныхпроверок правильности проведения инвентаризаций

ТМЦ,поступающие во время проведения инвентаризации:

ТМЦ, поступающие во времяпроведения инвентаризации:

-принимаются материально ответственными лицами в присутствии членовинвентаризационной комиссии;

-приходуются по реестру (или товарному отчету) послеинвентаризации;

-заносятся в отдельную опись «ТМЦ, поступившие во времяинвентаризации» (с указанием даты поступления, наименованияпоставщика, даты и номера приходного документа, наименованиятовара, количества, цены и суммы);

-одновременно на приходном документе за подписью председателяинвентаризационной комиссии (или по его поручению члена комиссии)делается отметка «после инвентаризации» со ссылкой на дату описи, вкоторую записаны эти ценности (пункт3.18. приказа Минфина России от 13.06.95 N 49).

ТМЦ,отпущенные во время инвентаризации

ТМЦ, отпущенные во времяинвентаризации (при длительном проведении инвентаризации висключительных случаях и только с письменного разрешенияруководителя и главного бухгалтера организации):

-в процессе инвентаризации ТМЦ могут отпускаться материальноответственными лицами в присутствии членов инвентаризационнойкомиссии;

-эти ТМЦ заносятся в отдельную опись под наименованием «ТМЦ,отпущенные во время инвентаризации»;

-оформляется опись по аналогии с документами на поступившие ТМЦ вовремя инвентаризации;

-в расходных документах делается отметка за подписью председателяинвентаризационной комиссии или по его поручению члена комиссии(пункт3.19 приказа Минфина России от 13.06.95 N 49).

ТМЦ,отгруженные, не оплаченные в срок покупателями, находящихся наскладах других организаций:

ТМЦ,отгруженные, не оплаченные в срок покупателями, находящихсяна складах других организаций:

-предварительно должна быть произведена сверка счетов (на которыхнаходятся эти ТМЦ) с другими корреспондирующими счетами (например,по счету «Товары отгруженные» следует установить, не числятся ли наэтом счете суммы, оплата которых почему-либо отражена на другихсчетах («Расчеты с разными дебиторами и кредиторами» и т.д.

) илисуммы за материалы и товары, фактически оплаченные и полученные, ночислящиеся в пути);

-проверяется обоснованность числящихся сумм по таким ТМЦ насоответствующих счетах бухучета: на счетах учета ТМЦ, ненаходящихся в момент инвентаризации в подотчете МОЛ (в пути, товарыотгруженные и др.

), могут оставаться только суммы, подтвержденныенадлежаще оформленными документами (по находящимся в пути -расчетными документами поставщиков или другими их заменяющимидокументами, по отгруженным — копиями предъявленных покупателямдокументов (платежных поручений, векселей и т.д.

), по просроченнымоплатой документам — с обязательным подтверждением учреждениембанка; по находящимся на складах сторонних организаций — сохраннымирасписками, переоформленными на дату, близкую к дате проведенияинвентаризации) (пункт3.20 Приказа Минфина России от 13.06.1995 N 49).

Описи на ТМЦ, находящиесяв пути, отгруженные, не оплаченные в срок покупателями инаходящиеся на складах других организаций, составляютсяотдельно.

Вописях на ТМЦ, находящихся в пути, по каждой отдельной отправкеприводятся:

-наименование,

-количество и стоимость,

-дата отгрузки,

-перечень и номера документов, на основании которых эти ценностиучтены на счетах бухучета.

Источник: http://docs.cntd.ru/document/542612855