Финансовые результаты деятельности предприятия

Финансовый результат несёт в себе всю необходимую информацию по деятельности организации и классифицируется по определённым категориям доходов и расходов, предоставленных за отчётный год.

В зависимости от эффективности всей компании, объектом проверки финансового результата является бухгалтерские статьи доходов или расходов, которые являются финансовым итогом, определяемым за каждый отчётный промежуток времени на основании бухгалтерского учёта.

Финансовым результатом считается степень эффективности компании в области производственно-хозяйственного направления, прирост или уменьшение величины доходов (убытков) за определённый отрезок времени. Конечный финансовый результат рассчитывается в соответствии с величиной реализуемых товаров или услуг, объёмом основных средств корпорации, а также внереализационными доходами.

Внимание! Доходы либо расходы в деятельности организации это ничто иное как разница между величиной дохода от продаж товаров или услуг по рыночной цене и расходами на производство, и продажу!

Финансовые результаты организации предоставляются в нескольких видах – прибыль и расходы. И если доходы предприятия превышают затраты на производство, то вся деятельность организации считается эффективной. При возникновении уровня затрат, превышающего величину дохода предприятия, работа трактуется как убыточная.

Прибыль является итоговым положительным финансовым результатом работоспособности организации, а убыток – отрицательным.

Прибыль любой организации формируется благодаря следующим источникам:

- От продажи товаров или оказания услуг, что является операционной деятельностью компании. Она показывает итоговый результат от основной сферы деятельности организации на рынке и его профиля;

- От продажи имущества – характеризуется продажей материальных и нематериальных активов, ценных бумаг и так далее;

- От внереализационных операций. Сюда входят проценты по купленным акциям, доходы от использования долговых обязательств и прочее.

Различают следующие виды прибыли:

- Валовая прибыль (главный тип прибыли среди остальных) — это доход от продажи товаров, услуг или работ с вычетом себестоимости реализованного объекта;

- Прибыль от продаж. Чтобы определить, что такое прибыль от продаж необходимо вычесть расходы (как управленческого, так и коммерческого характера) от валовой прибыли;

- Балансовая прибыль – доходы от продаж за исключением сальдо остальных статей доходов и расходов;

- Прибыль от налогообложения;

- Чистая прибыль отчётного периода.

К основным функциям прибыли относятся:

- Оценочная – суть которой состоит в том, что с помощью относительных и абсолютных параметров доходности можно узнать действительную эффективность работы организации, качество и общую активность. Кроме того, по статье доходов можно узнать такие аспекты, как качество ресурсов предприятия (трудовых, материальных и производственных) и производительность труда;

- Стимулирующая, которая показывает степень удовлетворённости работников организации своей работой, принимаются ли во внимание их социальные потребности, а также порядок выплат дивидендов.

Показатели финансовых результатов деятельности предприятия

Все эти важнейшие для организации значения показывают абсолютную эффективность управления организацией во всех сферах деятельности: финансовой, производственной, сбытовой, инвестиционной и снабженческой. Они формируют оценку экономического управления компанией, а также её отношения в рыночной экономике.

Внимание! Для анализа финансовых результатов применяются соответствующие коэффициенты для корректировки значений бухгалтерской отчётности. Его ключевыми составляющими являются анализ и расчёт эффективности использования ресурсов, а также рентабельность.

https://www.youtube.com/watch?v=FLkYKZ6Ubsg

Оценить деятельность предприятия с точки зрения финансовых значений можно благодаря относительным и абсолютным показателям. К первым относятся всевозможные соотношения прибыли и затрат.

Ключевое место здесь занимают показатели рентабельности. С экономической точки зрения их суть заключается в получении прибыли от инвестируемых в компанию средств. В перечень абсолютных показателей входит прибыль (балансовая и валовая), доходы и расходы, связанные с внереализационной деятельностью.

Анализ эффективности использования ресурсов предприятия формируется на основании таких показателей, как коэффициент:

- Оборачиваемости активов;

- Текущей ликвидности;

- Срочной ликвидности;

Анализ рентабельности основывается на трёх группах значений, расчёт которых зависит от:

- Производственных активов – отношение чистой прибыли к активам (например, производственному) или капиталу (акционерному, инвестиционному и так далее);

- Прибыли – отражает рентабельность реализованных услуг или товаров;

- Денежного потока (наличными), с помощью чего можно понять, как компания будет выполнять свои обязательства наличными финансовыми средствами.

Внимание! Рентабельность можно определить, как в процентном выражении, так и в виде коэффициента.

Определение финансового результата деятельности предприятия

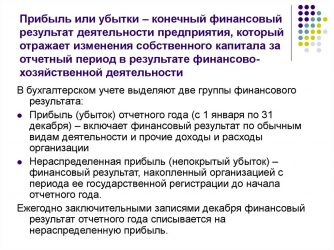

Ежемесячно бухгалтера компаний производят расчёт финансового результата жизнедеятельности своей организации, соотнося при этом обороты по счетам 90 и 91. Полученный результат фиксируется на 99 счету «Прибыль и убытки». Порядок его определения следующий:

Результат от главной сферы деятельности учитывают на 90 счёт, а статья прочих доходов и расходов заносится в 99 счёт, который в свою очередь показывает налог на прибыль и штрафы, связанные с налоговыми правонарушениями. Иными словами, 99 счёт формирует дебетовое или кредитовое сальдо, которое списывается конечной записью отчётного года на 84 счёте «Непокрытый убыток (нераспределённая прибыль)».

Например, если в конце год компания получила прибыль, то делают соответствующую проводку, порядок которой таков: Списана чистая прибыль отчётного периода. В случае убытка – отражается чистый убыток отчётного периода.

Отражение финансового результата деятельности организации

Финансовые результаты функционирования компании входят в число ключевых показателей экономической эффективности, в соответствии с которыми принимаются управленческие решения. Финансовый результат представляет собой увеличение или уменьшение цены собственного капитала предприятия на основании деятельности за отчётный год.

Счёт 99 по названием «Прибыль и убытки» применяется для сбора сведений о создании итогового финансового результата деятельности предприятия за отчётный промежуток времени.

Внимание! Конечный финансовый результат состоит из таких значений, как результаты от основного и второстепенных видов деятельности, начисленного налога на прибыль и величины налоговых санкций.

Финансовый результат отчётного года как обособленное значение в бухгалтерском балансе не учитывается, а входит в число величин остаточной прибыли за всё время жизнедеятельности организации.

В учёте компании бухгалтерские записи отражаются в счетах дебета и кредита.

Прибыль как финансовый результат деятельности предприятия

К данному виду деятельности корпорации относится экономическое заключение, выраженное в денежной форме. Оно может носить как положительный, так и отрицательный характер.

Прибыль, которую получает организация может быть задействована на удовлетворение разного рода потребностей (например, на создание финансовых ресурсов компании, которые направлены на обеспечение деятельности).

И в заключение стоит добавить, что доходы компании – это не только итоговый показатель деятельности, но и объект распределения, в котором выделяют две стадии:

- Распределение общей прибыли;

- Распределение, а также использование прибыли, которая имеется в распоряжении компании.

Важно! Прибыль с точки зрения конечного результата функционирования организации – это разница между общей величиной выручки и убытками производства, а также затраты на осуществление разного рода хозяйственных операций и их содержание.

https://www.youtube.com/watch?v=Ua5s9KR2H4Y

Прибыль входит в число основных параметров, характеризующих степень эффективности управленческой деятельности, в том числе и в экономическом направлении. Кроме того, он входит в число источников формирования разного рода финансовых ресурсов

В дополнение к прочтению статьи, вы можете посмотреть лекцию о финансовом состоянии предприятия:

Источник: https://dengikupera.ru/finansy/finansovye-rezultaty-deyatelnosti-predpriyatiya/

Прибыль предприятия как финансовый результат ее деятельности и факторы ее определяющие

В данной работе раскрывается тема «Прибыль предприятия как финансовый результат ее деятельности и факторы ее определяющие». Данная тема достаточно актуальна, так как в последнее время в странах с рыночной экономикой бурно развивается производство.

Сложные рыночные процессы воздействуют на колебания объемов производства и реализации продукции, увеличение доли постоянных затрат в их общем объеме. Кроме того, рыночные отношения, конкуренция и сама экономическая система российской экономики значительно влияют на поведение затрат, а следовательно, на прибыль.

Следствием этих процессов стала возросшая потребность товаропроизводителей (бизнесменов, предпринимателей) в эффективном управлении производством и доходами предприятия

Для успешной работы каждый хозяйствующий субъект должен стремиться к повышению эффективности своей деятельности на основе рационального использования ресурсного потенциала, увеличения прибыльности предприятия.

В связи с этим изменяется подход к оценке эффективности функционирования предприятия. В плановой экономике, ориентированной на увеличение объёма товарооборота, основное внимание уделялось таким показателям эффективности, как производительность труда и фондоотдача. В рыночной экономике, где целевой функцией хозяйствующего субъекта является максимизация прибыли, на первое место выходит финансовый блок показателей эффективности, в основе которых лежит прибыль.

Причём в современных условиях хозяйствования показатель прибыли является не только основным оценочным показателем хозяйственной деятельности, но и показателем, способным обеспечить дальнейшее развитие предприятия, накопление его ресурсного потенциала, способного создать благоприятные условия для материального стимулирования труда персонала.

Поэтому одной из актуальных задач современного этапа является овладение руководителями и финансовыми менеджерами прогрессивными методами эффективного управления формированием прибыли в процессе деятельности торгового предприятия.

Грамотное, эффективное управление формированием прибыли предусматривает построение на предприятии соответствующих организационно-методических систем обеспечения этого управления, знание механизмов формирования прибыли, использование современных методов её анализа и планирования.

Целью курсовой работы является исследование прибыли и анализ путей ее повышения на строительном предприятии ООО НТЦ «ИНТЕКС» г. Казани.

Для достижения цели исследования необходимо решить следующие задачи:

- теоретически обосновать создание и управление прибылью предприятия;

- провести анализ прибыли на ООО НТЦ «ИНТЕКС»;

- исследовать управление производством и доходами на ООО НТЦ «ИНТЕКС».

Объектом исследования данной работы является коммерческое предприятие ООО НТЦ «ИНТЕКС».

Предметом исследования являются прибыль и факторы ее определяющие на выбранном предприятии.

Основные положения проблемы исследования изложены нами в трех главах и дополнены таблицами и приложениями.

1.1Прибыль как основной показатель деятельности коммерческого предприятия

Прибыль — это основной источник финансовых ресурсов предприятия, связанный с получением валового дохода, она является важнейшей экономической категорией и основой целью деятельности любой коммерческой организации. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства, и выполняет ряд функций[21,С.45].

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Получение прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью.

Во-вторых, прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому предприятие заинтересовано в получении максимальной прибыли, так как это является основой для расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней.

На рынке предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при это денежную выручку, что не означает еще получения прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции.

Вместе с тем валовой прибылью обозначают конечную общую или суммарную прибыль отчетного периода. Например, Словарь экономических терминов дает следующее определение: «Валовая прибыль — общая, суммарная прибыль предприятия, полученная за определенный период от всех видов производственной и непроизводственной деятельности предприятия, зафиксированная в его бухгалтерском балансе; часть добавленной стоимости, которая остается у производителей после вычета расходов, связанных с оплатой труда и налогов.

Валовая прибыль и брутто-прибыль в экономической литературе признаются синонимами. А.Д. Шеремет пишет: «Брутто-прибыль (валовая прибыль) от реализации продукции — это разница между выручкой от реализации в отпускных ценах предприятия и затратами, включаемыми в производственную себестоимость». Более широкое экономическое содержание в понятие брутто-прибыли вкладывает Г.В. Савицкая: «Брутто-прибыль включает финансовые результаты от операционной, финансовой и инвестиционной деятельности, внереализационные и чрезвычайные доходы и расходы (до выплаты процентов и налогов[17,С.87].

Тем не менее, несмотря на несогласованность в понимании содержания валовой прибыли, для целей учета и анализа этого показателя в первую очередь необходимо руководствоваться действующими нормативными документами, определяющими валовую прибыль как разницу между выручкой и производственной себестоимостью, а именно ПБУ 4/99, утвержденного приказом Минфина России от 06.07.1999 N43н.

Прибыль от продаж[19,С.106] — следующий показатель, имеет однозначный подход к его экономической трактовке и рассчитывается разностью между валовой прибылью и суммой коммерческих и управленческих расходов, характеризует абсолютную экономическую эффективность основной деятельности предприятия.

Прибыль до налогообложения — это финансовый результат от операционной, инвестиционной и финансовой деятельности отчетного периода на основании бухгалтерского учета всех хозяйственных операций. Ее называют еще бухгалтерской, балансовой или общей прибылью, которая определяется также разницей между совокупным доходом и явными издержками.

Современный экономический словарь бухгалтерскую прибыль трактует как прибыль от предпринимательской деятельности, рассчитанную по бухгалтерским документам без учета документально не зафиксированных издержек самого предпринимателя, в том числе упущенной выгоды. Противником такого подхода в обозначении прибыли до налогообложения и бухгалтерской прибыли как синонимов выступает Энтони Роберт: «Следует отличать ее (бухгалтерскую) от налогооблагаемой прибыли».

Этому есть веские основания, поскольку бухгалтерская и налогооблагаемая прибыль в соответствии с МСФО (IAS) 12 по своей величине практически никогда не совпадают ввиду того, что бухгалтерский учет, по МСФО, строится в соответствии с методом начисления, а российские правила налогообложения могут предписывать кассовый метод отражения доходов и расходов.

Поэтому под бухгалтерской прибылью следует понимать конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.1998 N 34н.

Налогооблагаемая прибыль[11,С.21] — это величина прибыли (убытка) за период, которая рассчитывается в соответствии с правилами налогообложения для целей определения налога на прибыль, подлежащего к уплате (к возмещению). При этом налогооблагаемая прибыль умножается на ставку налога на прибыль, установленную в соответствии с налоговым законодательством и действующую в отчетном периоде.

Чистая прибыль отчетного года (нетто-прибыль) — это часть балансовой прибыли предприятия, которая остается в его распоряжении после уплаты налогов, сборов, отчислений, обязательных платежей в бюджет. Из чистой прибыли выплачиваются дивиденды акционерам, вознаграждения социального характера, финансируются производственные программы, формируются фонды и резервы.

Рассчитывается чистая прибыль вычитанием из бухгалтерской прибыли (прибыли до налогообложения) текущего налога на прибыль и, если организация имеет, иных обязательных платежей (например, штрафов, пени по расчетам с бюджетом и др.

), а также величины отложенных налоговых активов и прибавлением отложенных налоговых обязательств (ранее учтенных в текущем налоге на прибыль).

Базовая прибыль (убыток) на акцию — в соответствии с требованиями МСФО 33, в отчете о прибылях и убытках предоставляется информация о прибыли на акцию, которая определяется делением чистой прибыли или убытка за период, причитающейся владельцам обыкновенных акций, на средневзвешенное количество обыкновенных акций в обращении за период.

Разводненная прибыль (убыток) на акцию — максимально уменьшенная прибыль на одну акцию в отчетном периоде. Отражает возможную (наихудшую) ситуацию и служит своеобразным предупреждением акционерам на случай распределения прибыли на большее количество обыкновенных акций компании. Это может случиться, к примеру, если отдельные виды ценных бумаг или договора, дающие право собственности на обыкновенные акции, будут конвертированы своими владельцами в обыкновенные акции.

Кроме рассмотренных видов прибыли, закрепленных в форме N 2 отчета о прибылях и убытках, широко используются другие разнообразные показатели, которые характеризуют различные стороны и направления финансово-хозяйственной деятельности, источники формирования, направления расходования, и требуют определенной систематизации используемых терминов. Классификация видов прибыли приведена на рис. 2. Остановимся на характеристике отдельных ее показателей.

По видам хозяйственной деятельности в соответствии с группировкой деятельности, предложенной МСФО, выделяют: а) прибыль от основной деятельности, ее же называют операционной прибылью, полученной от производства и реализации продукции, выполнения работ и оказания услуг.

Рассчитывается она разницей между чистым объемом продаж и затратами на производство и реализацию продукции; б) прибыль от инвестиционной деятельности образуется от передачи ресурсов в долгосрочные проекты: вложения денежных средств, материальных и иных ценностей в ценные бумаги других юридических лиц (корпоративные акции и облигации, государственные обязательства, векселя), процентные облигации государственных и местных займов, уставные (складочные) капиталы других юридических лиц, а также предоставление займов другим организациям (депозитные вложения); в) прибыль от финансовой деятельности, полученная от размещения средств на краткосрочной основе, может формироваться за счет выданных займов другим юридическим лицам на срок не более 1 года, краткосрочных депозитных вкладов и инвестиций в государственные, муниципальные ценные бумаги, а также ценные бумаги других организаций.

Такая классификация видов прибыли позволяет разграничить долгосрочный, краткосрочный и текущий периоды получения финансовых результатов, что имеет большое значение для управления прибылью.

По составу включаемых элементов кроме показателей, рассмотренных выше, выделяют: а) маржинальную прибыль (маржинальный доход), которая исчисляется разницей между выручкой от реализации продукции, товаров и услуг и переменными затратами, приходящимися на реализованную продукцию или как разность между продажной ценой единицы продукции и удельными переменными расходами.

Служит оценкой способности предприятия покрывать постоянные издержки для формирования необходимого размера прибыли от продаж. Маржинальная прибыль лежит в основе разрабатываемых альтернативных управленческих решений; б) общий финансовый результат отчетного периода до выплаты процентов и налогов.

Этот показатель используется при анализе риска в целях управления его негативным воздействием для принятие последующих решений.

1.2.Анализ прибыли и рентабельности предприятия

Прибыль является основным фактором экономического и социального развития не только для предприятия, но и для экономики страны в целом. Поэтому экономически обоснованное планирование прибыли на предприятиях имеет очень большое значение.

Существуют факторы, которые влияют на величину прибыли. Они классифицируются по различным признакам[3,С.62]:

— внешние

— внутренние.

В свою очередь внутренние факторы подразделяются на:

— внепроизводственные

— производственные (экстенсивные и интенсивные)

Факторы, влияющие на величину прибыли:

Внутренние Внешние

Производственные Внепроизводственные

Экстенсивные Интенсивные

Внешние факторы — это природные условия, государственное регулирование цен, тарифов, процентов, налоговых ставок и льгот, штрафных санкций и др. Эти факторы не зависят от деятельности предприятия, но оказывают значительное влияние на величину прибыли.

Производственные факторы — это факторы, которые непосредственно влияют на производство; интенсивные — качественные изменения, экстенсивные — количественное изменение.

Внепроизводственные факторы — снабженческо-сбытовая и природоохранная деятельность, социальные условия труда и быта и другие.

Из прибыли, остающейся в распоряжении предприятия (чистой прибыли) в соответствии с законодательством и учредительными документами предприятие может создавать[12,С.204] фонд накопления, фонд потребления, резервный фонд и другие специальные фонды и резервы.

Нормативы отчислений от прибыли в фонды специального назначения устанавливается самим предприятием по согласованию с учредителем. Отчисления от прибыли в специальные фонды производятся ежеквартально.

На сумму произведенных отчислений от прибыли происходит перераспределение прибыли внутри предприятия: уменьшается сумма нераспределенной прибыли и увеличиваются образуемые из нее фонды и резервы.

Источник: https://www.yaneuch.ru/cat_73/pribyl-predpriyatiya-kak-finansovyj-rezultat/126997.1814415.page1.html

Как посчитать финансовый результат

Завершающей операцией за отчетный период в бухгалтерии считается определение финансового результата, от размера которого всегда зависит жизнеспособность компании. В математическом смысле он представляется итогом, полученным от разности между доходами и затратами фирмы, и может быть как положительным значением, т. е. прибылью, так и отрицательным, т. е. убытком. Разберемся, как рассчитывается финансовый результат на практике.

Каким бывает результат работы фирмы

Этот показатель зависит от объема реализации товаров/услуг, продуктивности имущества фирмы, доходов от сделок, не связанных с продажами и многих других показателей. Финансовый результат может быть выражен так: предприятие получает либо доход, либо убыток. Поэтому деятельность предприятия рассматривается как:

- Прибыльная, если полученные доходы покрывают понесенные затраты;

- Убыточная, когда затраты (производственные и прочие) превышают доходы.

Однако анализировать деятельность компании начинают, уже получив итоги работы. Мы же рассмотрим, как посчитать финансовый результат.

Финансовый результат: формула

Итог работы фирмы в рассматриваемом периоде отображается как выручка от реализации произведенного продукта, а конечный финансовый результат — как прибыль и чистая прибыль. Именно на размер чистой прибыли, являющейся окончательным итогом, ориентируется экономист. Расчет осуществляется поэтапно, поскольку прибыль – понятие неоднозначное и существует несколько ее видов:

- Валовая;

- От реализации;

- До налогообложения;

- Чистая.

Приступая к расчету, бухгалтер оперирует следующими формулами:

- Валовая прибыль (ВП) = Впр — Срт, где Впр – выручка от реализации, Срт – себестоимость реализованных товаров;

- Прибыль от реализации (Пр) = ВП – КР – УР, где КР и УР – коммерческие/управленческие затраты;

- Прибыль до налогообложения (Пдон) = Пр + Дво – Рво, где Дво и Рво — операционные/внереализационные расходы и доходы;

- Чистая прибыль (ЧП) = Пдон – Н, где Н – налоги и налоговые обязательства.

Применяемые формулы позволяют рассчитать финансовый результат, показывающий, насколько эффективно работала компания в отчетном периоде. Теперь разберемся, какими бухгалтерскими записями оформляется этот показатель.

Как определить финансовый результат в бухучете

В расчете задействуют счета продаж (90), прочих доходов и затрат (91). Бухгалтер ежемесячно производит расчеты итоговых значений, обобщая обороты по этим счетам и перенося их на результативный счет прибылей и убытков – 99.

Счет 90 применяется для учета итогов, полученных от основной деятельности фирмы. Все операции генерируются на нем по определенным субсчетам. Выручка аккумулируется по кредиту сч. 90/01. Эта сумма уменьшается на обобщенные затраты:

- Себестоимости реализованных продуктов (сч. 90/02);

- Затрат от реализации (сч.90.07);

- Управленческих трат (90.08);

- НДС/акцизов (90.03);

- Таможенных сборов, если компания осуществляет экспортные операции (90.05).

Итоги расчетов выводятся на субсчете 90.09. При закрытии месячного периода сумма корреспондируется со сч. 99, а на конец года весь счет обнуляется.

Бухгалтерский учет результатов, полученных фирмой от прочей деятельности, осуществляется на сч. 91. Подобные доходы аккумулируются по К-ту сч. 91/01. Например, это могут быть:

- Поступления от переданного в аренду имущества;

- Проценты, полученные по вкладам, размещенным в банках;

- Поступившие на счета компании штрафы, уплаченные партнерами по обязательствам разного рода и др.

По Д-ту сч. 91/02 фиксируют прочие затраты непроизводственного толка: начисленные контролирующими органами штрафы, пени, налоги, выплаченные контрагентам суммы штрафных санкций и другие затраты.

По окончании месяца вычисляют результат от перечисленных операций и отображают его на субсчете 91/09, а затем корреспондируют со сч. 99 счет. В конце года счет закрывают.

На сч. 99 чистая прибыль рассчитывается, как конечный итог по всем видам деятельности за год. По К/ту счета отражают прибыль, по Д/ту – суммарный убыток. Помимо этого, счет 99 используют для отражения чрезвычайных доходов и затрат, а также санкций налоговиков и налога на прибыль.

Обобщенные данные ежемесячно генерируются на сч. 99. Сопоставлением его оборотов исчисляется величина прибыли или убытка, т. е. финансового результата. Кредитовое сальдо отражает размер прибыли, а дебетовое – убытка. По окончании года вычисленное сальдо по сч. 99 переходит на счет нераспределенной прибыли — 84, и все указанные счета (90,91,99) закрываются. Эта операция носит название реформации баланса.

Основные бухгалтерские проводки будут следующими:

|

Операции |

Д/т |

К/т |

|

От основной деятельности фирмы: |

||

|

получена прибыль |

90/9 |

99 |

|

допущен убыток |

99 |

90/9 |

|

От прочих операций: |

||

|

получена прибыль |

91/9 |

99 |

|

допущен убыток |

99 |

91/9 |

|

По окончании года при реформации баланса выведен результат: |

||

|

чистая прибыль |

99 |

84 |

|

чистый убыток |

84 |

99 |

Источник: https://spmag.ru/articles/kak-poschitat-finansovyy-rezultat