Что регистры и каков порядок их заполнения

В первую очередь современный бухучет необходим для двух вещей. Первое это фиксирование всех операций производимых с банковским учреждением. Второе это точный и скрупулёзный учет данных в каждой проводимой сделке и в отдельности каждому контрагенту. Упорядочить и систематизировать всю информацию помогают регистры синтетического и аналитического учета.

Что стоить иметь ввиду под регистром учета

В бухучете регистры аналитического учета это специализированные документы для фиксирования, структуризации и накопления данных, которые можно получить из первичных документов предприятия. Они применяются как для того чтобы отразить информацию на бухгалтерских счетах так и для составления полноценного отчета.

В соответствии с пятой частью статьи 10 ФЗ от декабря 2011-го года под номером 402 формы регистрации для ведения учета разрабатываются организацией самостоятельно и затем утверждаются в учетной политике компании.

Согласно части 6 этого же федерального закона данный регистр может вестись как в бумажной форме так и в качестве электронного документа. Но в этом случае для подписания должна быть электронная подпись.

Регистры учеты в обязательном порядке должны включать в себе такие реквизиты как:

- Название регистра;

- Название предприятия составившего данный документ;

- Срок который должен отражать данный регистр либо даты начала и конца его действия;

- Группировка данных учета по хронологии или по специальной системе;

- Величина финансового измерения или прочие единицы измерения;

- Название должностей сотрудников, которые отвечают за то, как будет вестись данный документ;

- Подписи сотрудников, ответственных за то, как будет вестись данный документ, с указанием фамилии, подписи, дополнительных реквизитов и прочих данных требуемых для идентификации.

Регистры учета разделяются на две отдельные категории:

- Для синтетического учета;

- Для аналитического учета.

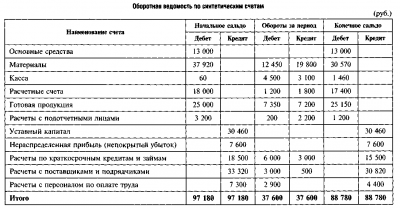

Для синтетического учета

Можно сказать самый известный и самый используемый вид бухгалтерского регистра это оборотно-сальдовая ведомость, которая ведется по счетам синтетического учета. Обобщенный формат данных об обороте, имеющихся остатках и по всем применяемым в компании синтетическим счетам предприятия за отдельный срок, выглядит таким образом:

К подобным регистрам мы имеем право относить также наши журналы ордера главную книгу и прочее.

Для аналитического учета

Учитывая, что информация аналитического учета детализирует данные, показанные на счетах синтетического учета, такие регистры также могут быть составлены на базе оборотно-сальдовой ведомости по определенному счету. В качестве примерно можно рассмотреть счет 10. Этот счет означает «Материалы». Его следует вести по местам, где эти материалы хранятся и некоторым их названиям. В этом случае (по счету 10 «Материалы») регистр аналитического учета (оборотно-сальдовая ведомость) будет выглядеть следующим образом:

Помимо этого документы аналитического учета могут также представлять собой специализированные карточки, ведомости и иные подобные документы.

Важно: Действующий Закон о бухгалтерском учете был первым настоящим документом, говорившим о конфиденциальности данных в бухгалтерии, указанных в регистре учета внутренней отчетности предприятия и считаются коммерческой тайной. И говориться тут именно о данных управленческого учета и о регистрах аналитического учета.

Другим примером документов может стать кассовая книга, в которую делаются записи производимых кассовых операций. Ее должен вести кассир, который ежедневно указывает в ней остаток денежных средств на начало рабочей смены и на ее конец.

Записи в такие регистры ведутся прямо из документов, подшитых к мемориальным ордерам. В конце месяца по всем этим документам подбивается итог и вносится в оборотно-сальдовую ведомость.

Регистры для ведения учета

Для того чтобы вести аналитический учет используют три основных разновидности регистров:

Ведущиеся одновременно либо в отдельности от регистров.

Те, чья итоговая информация фиксируется в регистры синтетичечкого учета.

Совмещающие в себе оба вида учета.

Ведется отдельно аналитический учет, таких активов, у которых слишком большая номенклатура и поэтому невозможно вести оба вида учета в одном и том же документе. Для большего понимания, в раздел подобных объектов можно отнести:

- Готов прод;

- Запасные части;

- ОС;

- Материалы.

Аналитический учет подобных объектов должен вестись на основании карточек. На деле используют четыре разновидности таких карточек.

Карточки, предназначенные для ведения учета на складе (например, топливо, материалы либо готовая продукция);

Инвентарные карточки (для ведения отчета по осн. средствам и немат. активам);

Контокоррентные (для того, чтобы производить расчет с поставщиками, покупателями и прочими;

Многографные (в таких карточках должен вестись учет по счетам 20, 25 и 26).

При таком принципе ведения учета появляются некоторые неудобства. Именно по этой причине на данные момент два последних вида карточек практически не используется в современной бухгалтерии. Вместо них чаще применяют такой документ как накопительная ведомость.

К разновидностям регистров можно отнести кассовую книгу. Это значит, что информация фиксируется в другие регистры.

Возможны также такие регистры, которые будут совмещать в себе учеты. Например, журнал-ордер под номером 6, который нужно вести по счету 60, а кроме этого аналитический учет по каждому их контрагентов, в журнале-ордере под номером 7, где учет ведется по счету 71, а кроме этого отчет по каждому из подотчётных сотрудников.

Источник: http://buh-spravka.ru/buhgalterskij-uchet/registry-buhgalterskogo-ucheta/registr-analiticheskogo-ucheta.html

Перечень регистров бухгалтерского учета

Под термином «регистры бухгалтерского учета» принято понимать большое количество документов, предназначенных для отражения и систематизации данных из «первички». Порядок ведения этих документов регламентирован статьей 10 ФЗ №402 от 06 декабря 2011 года.

Обязанность заполнять регистры возлагается на бухгалтеров коммерческих организаций, которые сводные данные должны использовать для составления финансовой и налоговой отчетности. Они классифицируются по назначению и по степени обобщения информации.

Самым главным учетным регистром любой коммерческой организации является оборотно-сальдовая ведомость, которая используется при составлении бухгалтерского баланса и отражения сводных данных в главной книге.

Федеральным законодательством предусмотрены формы учетных регистров, которые должны заполнять юридические лица, имеющие любую организационно-правовую форму собственности.

При этом действующие законы не запрещают субъектам предпринимательской деятельности самостоятельно разрабатывать для себя регистры бухгалтерского учета.

Они могут вести аналитический и синтетический учет как на бумажных носителях, так и в электронной форме. В последние годы многие коммерческие организации используют специальное программное обеспечение, посредством которого осуществляется разноска данных по бухгалтерским счетам, заполнение и распечатка первичной документации, составление учетных регистров и формирование отчетности.

Каждая коммерческая организация обязана разработать и утвердить собственную учетную политику. В этом документе будут отражаться все важные моменты, касающиеся ее работы в целом, взаимоотношений со штатными сотрудниками, ведения документооборота и т.д.

В учетной политике организации в обязательном порядке должна присутствовать информация, касающаяся учетных регистров, которые будут вестись бухгалтерами. Стоит отметить, что указывается форма и способ ведения данных документов. Что касается государственных предприятий, то для них форма учетных регистров утверждается Министерством Финансов РФ.

Читайте так же: Пошаговая инструкция по заполнению формы П-4 Статистика

Что требуется отражать

В 2018 году субъекты предпринимательской деятельности могут не использовать ранее утвержденные формы учетных регистров, в соответствии с регламентом Информации Минфина ПЗ №10/2012 от 04 декабря 2012 года.

При их формировании следует соблюдать лишь требование ФЗ №402 от 06 декабря 2011 года, касающееся присутствия обязательных реквизитов.

При составлении таких документов бухгалтера должны в обязательном порядке указывать следующие реквизиты:

- Наименование (полное) учетного регистра.

- Полное название коммерческой организации, ее код.

- Период, за который составляется данный документ (либо дата начала ведение и дата закрытия).

- ФИО работника, который ответственен за составление документа.

- Подпись, печать компании.

В этом документе должны группироваться данные в хронологическом порядке. Также может проводиться систематическое группирование объектов бухучета. В обязательном порядке указываются единицы измерения. Все данные, которые вносятся в учетные регистры, должны подтверждаться соответствующей первичной документацией.

Запрещается указывать заведомо ложную информацию, которая будет искажать итоговые результаты, из-за чего организация минимизирует налоговые обязательства перед бюджетом. Если контролирующими органами будет выявлен этот факт, то компании и ответственным лицам грозят финансовые санкции.

Виды и формы в 2026 году

В 2018 году субъекты предпринимательской деятельности должны вести следующие регистры:

- Главную книгу. В ней систематизируется информация, которая отражается по счетам бухгалтерского учета.

- Кассовую книгу, журналы регистрации, в которых указываются данные в хронологическом порядке.

- Журналы-ордера, ведомости, предназначены для систематизации данных первичного учета.

- Шахматные ведомости.

- Бухгалтерские справки.

- Расшифровки к счетам бухгалтерского учета.

Как составить приказ

После того как главным бухгалтером организации будут разработаны все формы учетных регистров, они передаются на утверждение руководителю. Если у него не возникнет никаких возражений, то издается приказ, регистрирующийся в соответствующем журнале.

Контролирующие органы, которые рано или поздно будут проводить проверку хозяйственной деятельности компании, в обязательном порядке будут требовать этот документ. После изучения приказа проверяющий затребует все интересующие его формы (если компания ведет электронный документооборот, то истребует их распечатки). Именно поэтому юридическим лицам не стоит забывать о его издании, так как в противном случае им не избежать конфликтов с контролирующими органами.

Начиная с 2013 года, юридические лица обязаны издавать приказ, которым будут утверждаться все регистры, используемые ими при ведении бухгалтерского учета. Этот порядок регламентирован ФЗ №402 от 06 декабря 2011 года. К приказу прикладывается приложение, в котором расшифровывается полный перечень регистров бухгалтерского учета.

Примеры регистров

В соответствии с Приказом №94н, изданным Министерством Финансов РФ 31 октября 2000 года, субъекты предпринимательской деятельности, которые обязаны вести бухгалтерский учет и сдавать соответствующую отчетность, должны заполнять следующие виды регистров:

| 1 | 50 | Поступления в кассу организации в денежной форме, расход средств |

| 2 | 51 | Движение денежных средств по расчетным счетам |

| 3 | 55 | Систематизируется информация о денежных средствах, которые поступают и списываются со специальных банковских счетов |

| 4 | 66, 67 | Проведения расчетов по краткосрочным и долгосрочным займам и кредитам |

| 5, 5А | 20-99 | Отражаются все расходы предприятия |

| 6 | 60 | Расчеты, которые проводит компания с поставщиками и подрядчиками |

| 7 | 71 | Расчеты, которые проводит предприятие с подотчетными лицами (командировки, выданные авансы на покупку товарно-материальных ценностей и т.д.) |

| 8 | 60, 62, 68, 76 | Расчеты, которые проводит компания с покупателями, бюджетом, дебиторами и кредиторами |

| 9 | 79 | Проведение внутрихозяйственных расчетов |

| 10 | 20, 21, 23, 25, 26, 29, 69, 70, 94, 96, 97 | Производственные и общехозяйственные расходы, расчеты с работниками по заработной плате, налоги с зарплаты, потери и недостачи, резервы и расходы будущих периодов |

| 11 | 40, 41, 43, 45, 46, 62, 90 | Готовая продукция и товары, расчеты с заказчиками и покупателями, реализация |

| 12 | 86 | Целевое финансирование различных программ |

| 13 | 01, 02, 80 | Основные фонды, амортизация, Уставный капитал |

| 14 | 14 | Отражается информация сельскохозяйственной направленности, например, учет животных на выращивании и откорме и т.д. |

| 15 | 84, 98, 99 | Прибыли, убытки, доходы будущих периодов, нераспределенная прибыль |

| 16 | 07, 08 | Вложения компании в необоротные активы, оборудование, предназначенное для установки |

Определенным категориям юридических лиц Федеральное законодательство позволяет вести упрощенные формы регистров:

Читайте так же: Отчетность в Минюст для НКО в 2019 году

| 1-М | Денежные средства в наличной и безналичной форме, финансовые документы |

| 2-М | Запасы |

| 3-М | Расчеты с дебиторами и кредиторами, работниками, бюджетом, кредиторами, доходы будущих периодов |

| 4-М | Основные средства, амортизация, необоротные активы, финансовые и капитальные инвестиции |

| 5-М | Расходы, затраты будущих периодов, учет доходов, финансовых результатов, собственного капитала, обеспечение будущих платежей и расходов |

Субъектами предпринимательской деятельности часто задействуются следующие виды регистров:

| Карточки (инвентарные) | Используются для учета основных средств (в том числе и группового) |

| Ведомости | Юридические лица ведут оборотные и накопительные ведомости по финансовым и нефинансовым активам, приходу расходу товаров и продуктов питания и т.д. |

| Книги | Главным документом любой коммерческой организации является главная книга, в которой отражаются итоговые данные по всем счетам, а также указываются по ним остатки на начало и на конец отчетного периода (месяца). Кассовая книга необходима для учета поступлений и расхода денежных средств в наличной форме |

| Журналы | Субъекты предпринимательской деятельности в процессе ведения бизнеса должны составлять первичную документацию, которую следует регистрировать в соответствующих журналах (например, бланки строгой отчетности, приказы, путевые листы и т.д.) |

| Реестры | В таких документах, как правило, систематизируется информация |

| Карточки | Предназначены для учета товарно-материальных ценностей, основных средств, нематериальных активов и т.д. |

| Описи | Составляются в тех случаях, когда возникает необходимость в пересчете каких-либо ценностей, документов |

Правильность отражения хозяйственных операций

Бухгалтер, который занимается заполнением учетных документов, должен внимательно следить за правильностью и полнотой отражения в них информации. Очень часто в этих документах допускаются механические или математические ошибки, которые можно исправлять определенным способом.

Федеральным законодательством предусмотрены следующие методы корректирования записей в учетных регистрах (запрещается стирать, замазывать корректором и использовать лезвие для исправления ошибок):

- составление дополнительной бухгалтерской проводки;

- «красное сторно»;

- корректура.

Если при заполнении учетных регистров была допущена ошибка, которая не связана с корреспонденцией счетов и не отразилась на итоговых цифрах, то бухгалтер может применить метод корректуры. Ему следует тонкой линией зачеркнуть неправильную запись, и рядом с ней вписываются точные данные.

В нижней части регистра следует сделать запись «исправленному верить» «исправлено (например) двадцать пять на тридцать восемь», ставится дата и подпись. В большинстве случаев данная методика применяется при исправлении ошибок в бухгалтерских справках и пояснительных записках к балансам.

Если в учетном регистре была допущена ошибка, которая затронула корреспонденцию счетов, то бухгалтером должна быть применена методика «красное сторно». Ее принцип заключается в следующем. Бухгалтер красными чернилами повторяет неправильную корреспонденцию, после чего синей пастой пишет правильную проводку.

В том случае, когда в сводном документе была неверно указана сумма, но правильно составлена корреспонденция счетов, бухгалтер может применить метод дополнительной проводки. Ему необходимо отразить неучтенную сумму в той же корреспонденции.

Как создать регистры бухгалтерского учета? Подробности — в данной инструкции.

Рекомендуем другие статьи по теме

Источник: https://ZnayBiz.ru/buh/raznoe/otchetnost/registry.html

Синтетические регистры бухгалтерского учета это

Все факты хозяйственной жизни учреждения должны быть подтверждены соответствующими первичными документами. Недопустимо внесение хозяйственных операций и записей в бухучет без первички. Информация, содержащаяся в первичной документации, подлежит специальной регистрации, обобщению и накоплению в особых журналах, ведомостях, книгах и карточках бухучета.

Показатель документа в бухгалтерском учете называется регистром бухгалтерского учета — это РБУ. Это специальные формы документов, в которых отражается, регистрируется информация из первичной документации. Иформация систематизируется для дальнейшего отражения на счетах бухучета. Бухгалтерские регистры — это основа для формирования достоверной бухгалтерской отчетности и отдельных отчетных форм для управленческой деятельности.

Вести регистры бухучета допустимо не только в бумажной форме, но и в электронном варианте. Например, с использованием специализированных программ или сайтов. Электронные учетные документы должны быть заверены электронной подписью ответственного лица (руководителя или главбуха).

Виды регистров бухучета

Учетные регистры в бухгалтерском учете используются для накопления и систематизации информации, содержащейся в первичных бланках, принятых к бухучету в организации. Это довольно обобщенное понятие.

Вот пример, что такое регистры бухгалтерского учета: для формирования финансовой отчетности, например годового баланса, бухгалтер формирует оборотно-сальдовые ведомости по счетам бухучета. Показатели, содержащиеся в ОСВ, вносятся в отчетную форму в соответствии с установленными требованиями. В этом примере ОСВ и будет являться РБУ.

Регистры бухгалтерского учета по назначению подразделяются на:

- хронологические — это формы, в которых регистрация бухданных ведется исключительно в хронологическом порядке, без какой-либо дополнительной детализации, например кассовая книга;

- систематические — в таких документах информация вносится в разрезе счетов бухучета, например главная книга, шахматная ведомость;

- синхронистические — отдельный вид документов, в которых объединены принципы отражения бухданных систематических и хронологических РБУ, то есть в такие документы информацию вносят в разрезе счетов в хронологическом порядке. Примером могут быть любые журналы-ордера.

По объему содержащейся бухинформации:

- регистры аналитического учета, для которых предусматривается детализация в разрезе одного счета по аналитическим показателям, например в разрезе объектов ОС и МЗ, по материально ответственным лицам, номенклатурам, местам хранения и так далее;

- синтетические РБУ, в которых информация сгруппирована по счетам бухучета, то есть однотипные операции в денежном выражении отражаются в обобщенном виде (главная книга);

- комплексные — РБУ, в которых объединены синтетические и аналитические принципы составления, пример — журнал-ордер.

В бухучете предусмотрены и другие классификации РБУ. Например, по формам построения выделяют:

- односторонние;

- двухсторонние;

- шахматные ведомости.

По способу заполнения могу выделять:

- заполненные от руки;

- при помощи печатных машин или компьютера;

- смешанный способ.

По форме или внешнему виду документа:

Основную классификацию можно представить в виде следующей блок-схемы:

Регистры бюджетного учета

Организация обязана самостоятельно разработать перечень регистров бухгалтерского учета для учетной политики, которые будут использоваться в бухучете. Такое правило определено в законе № 402-ФЗ. Однако действуют исключения. Для государственных и муниципальных учреждений бланки разрабатываются и рекомендуются вышестоящими министерствами и ведомствами. Например, Министерством финансов России либо органами исполнительной власти. А вот коммерческие организации и НКО вправе разработать формы самостоятельно.

Бюджетники работают по унифицированной документации. Бланки закреплены в Приказе Минфина № 52н. Действующий перечень:

Журнал операций по счету «Касса»

Журнал операций с безналичными денежными средствам

Журнал операций расчетов с подотчетными лицами

Журнал операций расчетов с поставщиками и подрядчиками

Журнал операций расчетов с дебиторами по доходам

Журнал операций расчетов по оплате труда, денежному довольствию и стипендиям

Журнал операций по выбытию и перемещению нефинансовых активов

Журнал по прочим операциям

Иные формы регистров, предусмотренные Инструкцией № 157н.

Унифицированный бланк журнала операций для учреждений бюджетной сферы

Бюджетники вправе применять дополнительные учетные регистры, необходимые для систематизации информации о фактах хозяйственной деятельности, полученных ценностях, оформленной документации. Разрабатывая дополнительные бланки и формы, следует учитывать обязательные требования к реквизитам учетной документации. Список обязательных реквизитов закреплен в ч. 4 ст. 10 закона № 402-ФЗ, п. 11 Инструкции № 157н.

Регистры для некоммерческой организации

Учетные регистры НКО, как и организаций коммерческого сектора, унифицированных форматов не имеют. Каждый экономический субъект самостоятельно разрабатывает структуру учетной документации. Но Приказ Минфина № 94н устанавливает обязанность ведения регистров бухучета в следующем составе:

операций в регистре

Движение наличных в кассе организации за отчетный период

Безналичные операции, движение денежных средств по расчетным счетам

Источник: http://onlikassa.ru/sinteticheskie-registry-buhgalterskogo-ucheta-jeto.html

Синтетический и аналитический учет производственных запасов

Синтетический и аналитический учет производственных запасов необходим для получения информации об имеющихся запасах организации, их движении как в денежном, так и в натуральном выражении, для получения данных по видам, признакам. О том, как организуется такой учет, читайте в нашей статье.

Синтетический и аналитический учет материально-производственных запасов организации

Аналитический учет материально-производственных запасов ведется в аналитических регистрах

Синтетический и аналитический учет МПЗ с использованием счетов 14 и 15

Учет отклонения в стоимости материальных ценностей

Итоги

Синтетический и аналитический учет материально-производственных запасов организации

В бухгалтерском учете синтетический учет материально-производственных запасов ведется на счетах, указанных в Плане счетов бухгалтерского учета, утв. приказом Минфина РФ от 31.10.2000 № 94н. В разделе II приказа «Производственные запасы» приведены синтетические счета, предназначенные для учета:

- материалов (счет 10);

- животных в сельскохозяйственных предприятиях (счет 11);

- резервов под снижение стоимости материальных ценностей (счет 14);

- заготовления и приобретения материальных ценностей, находящихся в обороте (счет 15);

- отклонений в стоимости материалов (счет 16);

- НДС по приобретенным материальным ценностям (счет 19).

ВНИМАНИЕ! Дополнительные синтетические счета вводятся для применения только по согласованию с Министерством финансов РФ.

Для возможности получения более детальной информации по видам запасов в Плане счетов к некоторым счетам открыты субсчета. Субсчета составляют основу аналитического учета материалов. В отличие от счетов, субсчета организация имеет право вводить самостоятельно, объединять их по своему усмотрению или вообще отказаться от их использования. Все зависит от специфики деятельности организации, от требований анализа, отчетности, контроля, установленных в отдельно взятой организации. Поэтому разнообразие субсчетов не имеет границ.

В инструкции по применению Плана счетов бухгалтерского учета имеются схемы типовых проводок, необходимых для отражения всех основных хозяйственных операций, осуществляемых с производственными запасами при хозяйственно-финансовой деятельности организации. Если в инструкции нет подходящей схемы корреспонденции счетов для какой-либо конкретной ситуации, разрешено применить собственную схему, но при этом необходимо придерживаться установленных инструкцией порядков.

Примеры проводок вы можете увидеть в статье «Бухгалтерские проводки по учету материалов».

В п. 4 ПБУ 1/2008 предусмотрена обязанность организации по утверждению своего рабочего плана счетов. При составлении рабочего плана следует учитывать специфику своей деятельности, в него нужно включить только те счета, которые будут использоваться в учете организации.

Посмотреть пример составления рабочего плана счетов вы можете в статье «Рабочий план счетов бухгалтерского учета — образец 2015».

Аналитический учет материально-производственных запасов ведется в аналитических регистрах

Для получения более детальной информации о запасах организация использует аналитический учет. Его целесообразно вести не только в стоимостном выражении, но и в натуральных показателях. Аналитический учет создается к определенному синтетическому счету. Поэтому сумма остатка в денежном выражении по аналитическим счетам равна остатку соответствующего синтетического счета, также суммы оборотов по аналитическим счетам будут равны суммам оборотов синтетического счета.

По счету 10 «Материалы» аналитический учет рекомендуется вести:

- по количеству;

- по сортам;

- по материально ответственным лицам;

- по местам хранения;

- и т. д.

Например, для количественного учета материала заводятся карточки или книги складского учета. Ответственное лицо по мере поступления первичных документов вносит данные по движению материальной ценности в карточку или книгу. Формы и порядок их применения вы можете посмотреть в материалах:

При небольшом перечне используемых материальных ценностей рекомендуется использование материального отчета. Это удобно при выполнении строительных работ по каждому материально ответственному лицу, так как строительный материал обычно доставляется на место ведения работ, а не на склад. Данные аналитического учета имеют свою актуальность при проведении инвентаризаций МПЗ, при составлении калькуляций стоимости продукции производственного предприятия.

Например, по животным на выращивании и откорме аналитика ведется:

- по количеству голов,

- по продуктивности и качеству,

- по приросту живой массы,

- и т. д.

По общему правилу, сумму «входного» НДС в стоимость материала не включаем, а учитываем обособленно на счете 19 «НДС».

Синтетический и аналитический учет МПЗ с использованием счетов 14 и 15

Счет 14 по учету резервов под снижение стоимости материальных ценностей используется организациями, которые обязаны создавать соответствующий резерв. Данный резерв создается под снижение стоимости материалов по единице материально-производственного запаса, по виду или группе аналогичных материалов. При этом не допускается группировка, например, только по критерию «основные МПЗ» или «вспомогательные МПЗ».

Согласно ПБУ 5/01 «Учет материально-производственных запасов» для правильного формирования информации об МПЗ в бухгалтерской отчетности организации стоимость запасов нужно учитывать по текущей стоимости. На момент формирования отчетности МПЗ могут потерять свое качество, морально устареть, их рыночная цена может увеличиться, поэтому применение резерва имеет свое значение.

В учете делаются такие проводки:

- Дт 91 Кт 14 — создание резерва;

- Дт 14 Кт 91 — восстановление резерва по тем материальным ценностям, на которые создавался резерв, при их списании.

В бухгалтерском балансе по строке «Запасы» сумму запасов отражаем без суммы остатка созданного резерва.

Аналитический учет организуем по каждому резерву.

Организации, имеющие право на ведение упрощенного учета, данный резерв могут не создавать.

Счет 15 «Заготовление и приобретение материальных ценностей» используется для учета стоимости ТМЦ, по которым получены расчетные товарно-сопроводительные документы, но они еще не оприходованы. Также счет 15 используем в случае использования учетной цены для учета приобретаемых запасов. При этом делается запись Дт 15 Кт 60 (71, 76…).

После получения и оприходования МПЗ бухгалтерская запись будет выглядеть так: Дт 10 Кт 15.

Разница по счету 15 списывается на счет 16 «Отклонение в стоимости материальных ценностей»: Дт 16 Кт 15.

Учет отклонения в стоимости материальных ценностей

Решение об использовании в своем учете счета 16 «Отклонение в стоимости материальных ценностей» организация принимает самостоятельно, это обстоятельство закрепляет в учетной политике.

Если при оприходовании МПЗ организация применяет учетную цену, то появляется необходимость в использовании счета 16.

На сумму отклонения в стоимости проводится бухгалтерская запись Дт 16 Кт 15 — списывается сумма отклонения при превышении учетной стоимости запаса над ее фактической себестоимостью.

Обратная ситуация — Дт 15 Кт 16.

В конце месяца дебетовый остаток счета 16 необходимо списать на те же счета затрат (продаж), на которые при списании (продаже) была отнесена стоимость запасов с отклонением. Например, даются следующие бухгалтерские записи на списание сумм отклонений по материалам, использованным или израсходованным:

- Дт 08 Кт 16 — при строительстве (приобретении) основных средств;

- Дт 20 Кт 16 — в основное производство;

- Дт 23 Кт 16 — во вспомогательное производство;

- Дт 26 Кт 16 — для целей общехозяйственных нужд;

- Дт 44 Кт 16 — при продаже товара (продукции).

Аналитический учет отклонений ведут по группам запасов. Для этого они группируются по уровню отклонения.

Итоги

Для синтетического учета производственных запасов предусмотрены синтетические счета, установленные на законодательном уровне. Для аналитического учета можно использовать субсчета, открывая их по своему усмотрению. Регистры в виде карточек, книг, оборотных ведомостей и самостоятельно разработанных организацией форм позволяют вести более детальный глубокий аналитический учет.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/sinteticheskij_i_analiticheskij_uchet_proizvodstvennyh_zapasov/