Порядок исправления бухгалтерских документов — Бухгалтерия

В статье будут высветлены вопросы, касающиеся исправлений в первичных документах. Как правильно заполнять документацию, исправления допускаются или нет, что делать в случае ошибки и как ее исправить – далее.

При осуществлении хозяйственной операции в организации все действия необходимо высветить в первичных документах. На их основании ведется учет бухгалтерии, поэтому важно заполнять документацию правильно.

Важные аспекты ↑

В первичной документации информация должна быть достоверной, сдавать ее необходимо вовремя. Создается либо в момент осуществления операции либо после ее завершения.

Чтобы документы обладали юридической силой, необходимо указывать следующие реквизиты:

- название документа и дата составления;

- название компании, от имени которой оформляется документ;

- содержание операции;

- ее измерители (в натуральном и финансовом выражении);

- список лиц, которые составляли документы;

- подписи данных лиц.

Во время проверки налоговой службой сотрудники уделяют много вниманию правильному оформлению документов. На основании результатов делается вывод о правильности бюджетных расчетов.

| Штраф | Если за один отчетный период – 10 тысяч рублей, за несколько – 30 тысяч |

| Переплата налогов или их недоплата | Если первичная документация отсутствует или заполнена неправильно, компания будет переплачивать налог в связи неправильным подсчетом |

| По форме | Полностью ли заполнены |

| По содержанию | Соблюдаются ли требования и условия законов |

| Правильность подсчета сумм | — |

| Корректурный | Неверная запись зачеркивается, сверху указывается правильная. Зачеркивать необходимо одной линией, чтобы исправленный текст можно было разобрать. Данный способ используют при неправильном подсчете результатов, неправильно выбранном регистре |

| Красное сторно | Используется в ситуациях, когда бухгалтерские проводки или учетные регистры неправильно пронумерованы и сумма проведенной операции меньше действительной. Возможно его применение и для аннулирования документа |

| Дополнительный | Используется тогда, когда уже подведены итоги и подсчитаны суммы |

Определения

| Документация | Подтверждение проведения хозяйственной операции необходимыми документами |

| Первичные документы | Документы, которые включают в себя информацию, полученную после осуществления операций, вычислений, наблюдений. Обладают юридической силой и не требуют каких-либо пояснений |

| Хозяйственная операция | Действие, отражающее результаты деятельности компании, подсчеты и вычисления |

| Регистр | Элемент ведения бухгалтерского учета, цель которого – обобщение и накопление информации, которая содержится в первичных документах. Также регистр отражает счета бухгалтерской части |

Определены и требования к составлению учетных документов:

- запись можно вести любым средством, которое обеспечивает сохранность – ручка, химический карандаш (простой использовать запрещено), чернила;

- записи вести аккуратно, писать четко и разборчиво;

- заполнять все реквизиты. Если данных нет, ставить прочерк;

- суммы прописывать и цифрой, и буквами;

- на документах должны быть подписи руководителя предприятия, бухгалтера;

- расшифровки подписей обязательны;

- печать также необходима.

Нормативная база

В соответствии с 9 статьей Федерального закона № 402 «О бухгалтерском учете» от 6 декабря 2011 года:

- любой процесс деятельности организации хозяйственной части необходимо отображать в документах;

- к учету принимать не оформленные документы недопустимо;

- первичная учетная документация должна оформляться во время осуществления операции или после ее завершения;

- форму документа определяет руководящее лицо предприятия;

- составляется в бумажном или электронном варианте;

- исправления допустимы в тех учетных документах, которые разрешены законом.

Согласно Приказу Министерства финансов № 34н «Об утверждении Положения по ведению бухучета», принятому 29 июля 1998 года, устанавливается следующее:

- на основании первичной документации осуществляется бухгалтерский учет;

- лица, имеющие право подписывать документы, утверждаются руководителем учреждения;

- подпись начальника и бухгалтера обязательна;

- кассовая и банковская документация не подлежат исправления;

- в остальных типах поправки вносятся по согласованию с людьми, оформлявшими документацию.

В остальных типах первичной документации исправлять записи можно.

Если в документах обнаружится ошибка, их необходимо составлять заново. Правила внесения поправок в учредительных документах (кроме кассовых и банковских):

- неверная запись зачеркивается тонкой линией, чтобы можно было увидеть исправленное;

- если ошибка допущена в одной цифре, зачеркивается сумма полностью;

- над исправленным надписывается правильная запись;

- на полях строки с исправлением делается отметка «исправлено»;

- если экземпляров несколько, исправление делать на каждом по отдельности.

Это касается документов, оформленных на бумаге. Бухгалтер не имеете права заверять своей подписью исправления, если нет подписи руководителя или ответственного за операцию лица.

Также при исправлении нельзя использовать корректор, не допускается подтирать записи. Исправляются ошибки по мере их обнаружения, так как в законодательстве нет сроков.

Осуществление бухгалтерского учета требует к себе повышенного внимания со стороны бухгалтерских работников, однако не один, даже самый опытный работник не застрахован от совершения ошибок при составлении первичных документов и учетных регистров.

Ведение бухгалтерских записей в первичных документах должно осуществляться без помарок и подчисток, а также в процессе занесения данных в учетные регистры необходимо осуществлять перекрестный контроль путем сопоставления данных аналитического и синтетического учета. Ошибки могут быть выявлены как при подсчете итогов, так и при составлении оборотной ведомости.

Правовой основой регулирующий исправление ошибок в учете является в первую очередь Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

Ст. 10 402-ФЗ определяет порядок занесения первичных документов и информации содержащихся в них в учетные регистры и систему их заполнения. Кроме того, в п.8 ст. 10 закона 402-ФЗ говорится о порядке проведения исправлений в учетных регистрах в случае допущения в них ошибок.

Больше внимания вопросу исправлении ошибок уделено в ПБУ «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010).

В данном положении определено, что неправильное отражение данных в бухгалтерском учете связано с:

- ошибками в применении законодательства;

- арифметическими ошибками;

- неточностями в соответствии с утвержденной учетной политикой;

- несоответствующей оценке совершенных хозяйственных операций и их классификации;

- неправильным использованием данных, имеющихся на момент подписания отчетности;

- недобросовестным ведением учета со стороны должностных лиц.

При этом выявленные ошибки и последствия, вызванные ими, подлежат обязательной корректировке.

В этом разделе определяется предметведения или участок работы, закрепленныйза работником, перечень видов работ, изкоторых складывается выполнение

возложенных функций.

В качестве основы для разработки данногораздела берутся квалификационныехарактеристики, а именно из раздел«Должностные обязанности». Из положения«увязываются» с основными задачами ифункциями структурного подразделения,в состав которого входит работник. Приэтом важно разграничить работу междусотрудниками подразделения, особеннотщательно это должно быть сделано по

должностям, близким по содержанию труда.

При составлении данного разделанеобходимо также использоватьутвержденные положения о структурныхподразделениях, с тем чтобы все функции,возложенные на то или иное подразделение,были реализованы через должностные

обязанности работников.

-

Добросовестно исполнять свои трудовые обязанности, возложенные на него

настоящим трудовым договором.

-

Соблюдать Правила внутреннего трудового распорядка организации, трудовую дисциплину, выполнять установленные нормы труда, соблюдать требования по охране труда и обеспечению безопасности

труда.

-

Бережно относиться к имуществу Работодателя и других работников, принимать все меры по предотвращению кражи, повреждения или порчи имущества Работодателя. Незамедлительно сообщать Работодателю либо непосредственному руководителю о возникновении ситуации, представляющей угрозу жизни и здоровью людей, сохранности

имущества Работодателя.

Работник несет ответственность заущерб, причиненный Работодателю, всоответствии с законодательством

Российской Федерации.

-

Работать исключительно в интересах Работодателя, способствовать продвижению авторитета и расширению

контактов Работодателя.

-

Не допускать использования служебного положения и рабочего времени в личных

целях.

-

Постоянно совершенствовать (повышать) свой профессиональный уровень: осваивать новые методы работы, периодически проходить аттестацию

и курсы повышения квалификации.

-

Основные трудовые (должностные) обязанности Работника определяются настоящим договором и должностной

инструкцией.

-

Работник имеет право:

-

На заключение, изменение и расторжение настоящего трудового договора в порядке и на условиях, которые установлены Трудовым кодексом РФ и иными

федеральными законами.

-

На предоставление ему работы, обусловленной

настоящим трудовым договором. -

На рабочее место, соответствующее условиям, предусмотренным государственными стандартами организации и безопасности труда, а также

коллективным договором.

-

На своевременную и в полном объеме выплату заработной платы в соответствии со своей квалификацией, сложностью труда, количеством и качеством выполненной

работы.

-

На отдых, обеспечиваемый установлением нормальной продолжительности рабочего времени, предоставление еженедельных выходных дней, нерабочих праздничных дней, оплачиваемых ежегодных

отпусков.

-

На полную достоверную информацию об условиях труда и требованиях охраны

труда на рабочем месте.

-

На защиту своих трудовых прав, свобод и законных интересов всеми не

запрещенными законом способами.

-

На возмещение вреда, причиненного ему в связи с исполнением им трудовых обязанностей, и компенсацию морального вреда в порядке, установленном Трудовым кодексом РФ и иными федеральными

законами.

-

На обязательное социальное страхование.

-

Исполнитель обязан выполнить работу лично, оказав услуги с надлежащим качеством, в полном объеме и в срок,

указанный в п.1.4 настоящего договора.

-

Заказчик обязан оплатить работу по цене, указанной в п. 1.3 настоящего

договора

-

Заказчик имеет право в любое время проверить ход и качество работы, выполняемой Исполнителем, не вмешиваясь

в его деятельность

-

Заказчик имеет право отказаться от исполнения договора в любое время до подписания акта, уплатив исполнителю часть установленной цены пропорционально части оказанных услуг, выполненной до получения извещения об отказе Заказчика

от исполнения договора

Первичные документы. Оформление, типичные ошибки и правила их исправления

Порядок исправления ошибок в первичных документах регламентирован в Положении о документах и документообороте бухгалтерского учёта, который включает в себя следующую информацию:

- текст и цифровые данные первичной документации не должны содержать подчисток и неоговоренных исправлений;

- исправления в первичные документы вносятся путём зачёркивания неправильного текста или цифры, а далее делается верная запись над некорректной информацией;

- неверные данные перечёркиваются одной линией таким образом, чтобы можно было прочитать исправленные сведения;

- исправление всегда сопровождается словом «исправлено».

Источник: https://rfposuda.ru/ispravleniya-bukhgalterskikh-dokumentakh-sposoby-poryadok/

Главные ошибки бухгалтера

25.02.2019

Бухгалтер — специалист по финансовому учёту, имеющийся в штате любого предприятия. В обязанности этого сотрудника входит проведение всех внутренних финансовых операций организации: составление баланса доходов-расходов, начисление заработной платы, работа с клиентами и деловыми партнёрами компании, подача отчётной документации. Как поступить, если в подготовленную финансовую отчётность закралась ошибка? Попробуем разобраться в этом вопросе.

Основные ошибки в работе бухгалтерии

Начнём с того, что бухгалтерской ошибкой признаётся внесение в документы недостоверной информации о хозяйственной или финансовой деятельности предприятия. Неточность вычислений может быть спровоцирована неверной оценкой факторов, незнанием либо неправильным применением действующих норм российского законодательства. В некоторых случаях, речь идёт о злом умысле. Рассмотрим ошибки, типичные для любого бухгалтера.

Выплата зарплаты

Сразу отметим, что в большинстве случаев, выдачей заработной платы заведует кассир предприятия, однако, расчётную документацию подготавливает бухгалтерия. Именно сюда нужно обращаться сотрудникам при обнаружении неточностей в полагающихся выплатах.

Рассмотрим характерные ошибки:

- Неисполнение норм трудового законодательства — невыплата сверхурочных, премиальных и иных полагающихся надбавок;

- Неправильный расчёт командировочных — в частности, бухгалтер путает среднедневной и среднемесячный заработки;

- Нарушение порядка расчёта уволенных сотрудников — например, неправильно учитывается расчётный период или делаются удержания, не предусмотренные нормами ТК РФ;

- Несоблюдение сроков начисления зарплаты сотрудникам — по закону, заработная плата должна выплачиваться дважды в месяц;

- Переплаты — сотруднику выплачивается большая сумма, чем положено;

- Неверное удержание — с полагающихся работнику выплат нельзя удерживать более 70%.

Ошибки бухгалтерского учёта

Такие ошибки затрагивают не интересы сотрудников, а финансовую и хозяйственную деятельность организации в целом. Классифицируются подобные ошибки на 2 основных типа:

- Технические. Сюда можно отнести любые неточности, допущенные при заполнении отчётной документации. Например, допущены описки, искажающие реальные факты, неправильно выделены отрицательные показатели, оставлены незаполненные поля;

- Методологические. В эту группу входят ошибки, допущенные при заполнении первичной документации или отображении хозяйственных операций. Например, отсутствуют необходимые реквизиты, неправильно указаны суммы и даты проводки, неверно применены способы оценки имущества, находящегося на балансе предприятия.

Устраняются подобные ошибки внесением исправлений в отчётную документацию с обязательными пояснениями в годовой отчётности. В пояснениях указывается характер допущенной ошибки и корректировочные суммы по каждой статье подаваемого отчёта.

Как оформляются и исправляются ошибки бухгалтерского учёта

Рассмотрим основные положения, касающиеся этой стороны вопроса.

Что называют счётной ошибкой

Сразу нужно уточнить, что такого определения в действующем законодательстве не существует. Однако в финансовых кругах, счётными ошибками называют неточности, совершённые при выполнении арифметических действий.

Читать так же: Подтверждение основного вида деятельности

Здесь нужно пояснить, что счётные и технические ошибки различаются по своей форме и характеру. В частности, если бухгалтер неверно рассчитал заработную плату сотрудника, увеличив её в большую сторону — это счётная ошибка. В таких ситуациях, закон допускает взыскать допущенную переплату с работника по его согласию либо на основании судебного решения.

В случае с техническими ошибками, дела обстоят иначе. Например, такими ошибками признаются сбои в работе компьютерных программ или неправильный ввод исходных данных. Это происходит по вине работодателя, следовательно, подобные переплаты не подлежат удержанию. Единственное исключение: сотрудник добровольно согласен вернуть лишнюю сумму.

Как исправить ошибку в бухучёте и отчётной документации

Правильное оформление подобных ошибок — бухгалтерская справка, где отображается информация о дополнительных и исправительных проводках, сведения о причинах, повлекших за собой допущение неточности. В документе обязательно указывается:

- Дата внесения исправлений;

- Подписи сотрудников, ответственных за ведение такой документации.Образец бухгалтерской справки

Согласно действующим правилам, исправительные проводки оформляются следующим образом:

- Обнаружена неучтённая прибыль за прошедшие годы. Оформляется такой доход в отчёте текущего периода по статье «Прочих доходов» в кредите счёта 91;

- Обнаружены неучтённые убытки за минувшие годы. Здесь применяется аналогичный принцип. Проводка включается в состав прочих расходов по дебету счёта 91.

Составление корректировочного счёта-фактуры

Это понятие появилось в налоговом законодательстве в 2011 году. Выписываются такие счета в ситуациях, когда стоимость отгруженных товаров либо оказанных услуг изменяется в большую или меньшую стоимость.

Необходимость оформления корректировочного счёта-фактуры обусловлена следующими обстоятельствами:

- Стоимость товаров и услуг изначально не была оговорена между продавцом и покупателем;

- Произведён частичный возврат партии товара, например, после обнаружения производственного брака;

- При утилизации оприходованных товаров;

- Если товар возвращается покупателем, освобождённым от уплаты НДС;

- При расхождении объёма товара поступившего на склад с данными, указанными в сопроводительной документации.

Как отражается счёт-фактура в книге продаж? Допустим, покупателю приходит меньше товара, чем было оплачено. В этом случае, продукция приходуется по факту поступления, а не на основании данных, указанных в товарно-сопроводительной документации. НДС вычитается согласно объёму принятого товара. Продавец оформляет счёт-фактуру и заявляет о вычете по недополученному товару.

В книге продаж корректировочный счёт-фактура отображается следующим образом:

- Указываются даты проводимых операций;

- Отмечается наименование: учёт поступившего товара, выделение входного НДС, принятие к вычету;

- Дебет и кредит;

- Суммы оприходованных товаров и НДС;

- Примечание о дате регистрации счёта-фактуры.Отражение корректировочного счета-фактуры в книге покупок и продаж

Основные способы исправления ошибок

Здесь возможно применение 3 методов, подходящих к большинству бухгалтерской документации. Выглядит это так:

- Корректировка. Применима для бумажных отчётов и ведомостей. Если допускается неточность при заполнении, ошибку зачёркивают таким образом, чтобы неверная надпись оставалась читабельной. В примечаниях ставится дата внесения исправлений, данные и подпись ответственного лица, печать организации;

- Дополнительная проводка. Применяется при несвоевременном обнаружении сумм или допущенных ранее ошибок. В этих случаях, составляется новая проводка на сумму недостачи либо переплаты;

- Красное сторно. Применяется к исправлению неточностей, допущенных в счетах. В этом случае, ошибки отмечаются красными чернилами, и эти суммы вычитаются из проводки.

Читать так же: Налог на имущество организаций в 2019-2020 году

Нужно уточнить, что далеко не вся бухгалтерская документация подлежит исправлению. В частности, нельзя корректировать ошибки в расчётно-кассовых и банковских бумагах.

Источник: https://zakonoved.su/buhgalterskie-oshibki-kak-ispravit.html

Исправление ошибок в документах и учетных регистрах

Осуществление бухгалтерского учета требует к себе повышенного внимания со стороны бухгалтерских работников, однако не один, даже самый опытный работник не застрахован от совершения ошибок при составлении первичных документов и учетных регистров.

Ведение бухгалтерских записей в первичных документах должно осуществляться без помарок и подчисток, а также в процессе занесения данных в учетные регистры необходимо осуществлять перекрестный контроль путем сопоставления данных аналитического и синтетического учета. Ошибки могут быть выявлены как при подсчете итогов, так и при составлении оборотной ведомости.

Правовой основой регулирующий исправление ошибок в учете является в первую очередь Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

Ст. 10 402-ФЗ определяет порядок занесения первичных документов и информации содержащихся в них в учетные регистры и систему их заполнения. Кроме того, в п.8 ст. 10 закона 402-ФЗ говорится о порядке проведения исправлений в учетных регистрах в случае допущения в них ошибок.

Больше внимания вопросу исправлении ошибок уделено в ПБУ «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010).

В данном положении определено, что неправильное отражение данных в бухгалтерском учете связано с:

- ошибками в применении законодательства;

- арифметическими ошибками;

- неточностями в соответствии с утвержденной учетной политикой;

- несоответствующей оценке совершенных хозяйственных операций и их классификации;

- неправильным использованием данных, имеющихся на момент подписания отчетности;

- недобросовестным ведением учета со стороны должностных лиц.

При этом выявленные ошибки и последствия, вызванные ими, подлежат обязательной корректировке.

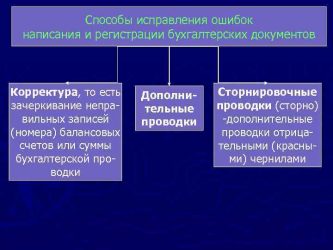

Способы исправления ошибок в учетных записях

В целом в бухгалтерском учете выделяют следующие способы исправления ошибок:

- корректурный способ;

- дополнительной проводки;

- «Красное сторно» (способ отрицательных чисел).

Выбранный в той или иной ситуации способ определяется характером совершенной ошибки.

Корректурный способ исправления ошибок

Используется в тех случаях, когда не было допущено ошибок в корреспонденции счетов, либо ошибка была обнаружена своевременно, ошибки данного отчетного периода. Корректурный способ применяется в следующих случаях:

- совершение описок;

- ошибок при подсчете итогов;

- занесении данных не в тот учетный регистр.

Исправления делаются следующим образом: ошибочные данные зачеркиваются так чтобы их было видно (одной чертой), рядом делают верную запись с отражением даты, подтверждением фразой «Исправленному верить» и подписью.

Исправление ошибок способом дополнительной проводки

Способ дополнительной проводки (записи) используется в случае, когда в бухгалтерской записи отраженная корреспонденция счетов является верной, а вот сумма указана ниже фактической. Для того чтобы запись была правильной составляется доп.

проводка с той же корреспонденцией счетов, а сумма определяется как разница между фактической суммой и внесенной в предыдущей проводке.

Данный способ используется в организациях, также при корректировочных записях в конце отчетного года, в случае если плановая себестоимость, полученной в течении года продукции, оказалась ниже фактической суммы затрат (т.е. при перерасходе).

«Красное сторно» как один из способов исправления

Применение способа «красное сторно» чаще всего актуально при исправлении ошибок, связанных с корреспонденцией счетов или, когда ошибка относится к тому отчётному периоду за который баланс уже составлен. Этот способ используется и в том случае, если бухгалтерская запись отражает сумму большую, чем должно быть фактически.

Ошибочная запись аннулируется путем сторнировочной записи. Сторнировочная запись – это проводка с отрицательным числом, при этом она делается красными чернилами (пастой), либо выделяется красным цветом в прикладных бухгалтерских программах.

Практическое задание по теме «Исправление ошибок в документах и учетных регистрах»

Задание 1: Внутри организации средства переведены с одного денежного счета на другой на сумму 80 200 руб. В учете при этом сделана следующая проводка Д 50 К 55/1 – 80 200 руб. Исправить данные.

Решение.

1. Корректурный способ.

2. Способ «красное сторно».

Задание 2: Внутри организации средства переведены с одного денежного счета на другой на сумму 80 200 руб. В учете при этом сделана следующая проводка Д 50 К 51 – 72 100 руб. Исправить данные с использованием способа дополнительной проводки.

Решение.

1. Способ дополнительной проводки.

Источник: https://buhbook.net/buhgalterskij-uchet/teoriya-buhgalterskogo-ucheta/ispravlenie-oshibok-v-dokumentah-i-uchetnyih-registrah/

Исправление ошибок в бухгалтерском учете

Актуально на: 30 октября 2019 г.

Если вы обнаружили, что допустили ошибки в бухгалтерском учете и отчетности в одном из прошлых периодов, то эти ошибки надо исправить. Порядок исправления ошибок в бухгалтерской отчетности и учете зависит от того, когда была допущена ошибка и насколько она существенная.

Порядок исправления ошибок в бухгалтерской отчетности и учете

Какие ошибки бывают в учете и отчетности? Основное деление — на существенные и несущественные ошибки. А далее возможны следующие ситуации:

- ошибка обнаружена до подписания руководителем бухгалтерской отчетности за отчетный период;

- ошибка обнаружена уже после подписания руководителем бухгалтерской отчетности за отчетный период и при этом ошибка является:

- или существенной;

- или несущественной.

Существенность ошибки в бухгалтерском учете определяет сама организация. Можно закрепить критерии существенности в учетной политике (п. 3 ПБУ 22/2010; п. 4 ПБУ 1/2008).

Как правило, при любой ошибке оформляется бухгалтерская справка, в которой фиксируется выявление ошибок в бухгалтерском учете, их исправление, проводки, которые сделаны для исправления.

Исправление ошибок в бухгалтерском учете и отчетности

Рассмотрим первую ситуацию.

Вариант 1. Ошибка допущена в текущем году. Тогда просто сделайте необходимые записи на дату выявления ошибки (п. 5 ПБУ 22/2010).

Вариант 2. Ошибка была допущена в прошлом году, отчетность за который еще не подписана руководителем. Тогда исправительные записи сделайте на 31 декабря прошлого года (п. 6 ПБУ 22/2010).

То есть при обоих вариантах нужно сторнировать неправильную запись и сделать правильную.

Исправление ошибок прошлых лет в бухгалтерском учете

Итак, следующая ситуация: отчетность за год, в котором допущена ошибка, уже утверждена руководителем и эта ошибка, по мнению бухгалтера организации, является существенной. Исправление существенных ошибок в бухгалтерской отчетности производится следующим образом.

Вариант 1. Ошибка выявлена до утверждения отчетности участниками организации. Тогда исправьте ошибку записями 31 декабря отчетного года. А всем, кому вы уже направили первоначальный вариант отчетности, передайте исправленный вариант (пп. 7, 8 ПБУ 22/2010).

Вариант 2. Ошибка выявлена уже после утверждения отчетности участниками организации. Тогда ошибка исправляется (п. 9 ПБУ 22/2010):

- или записями на дату выявления ошибки;

- или записями на 1 января текущего года.

И кроме того, когда вы будете составлять отчетность за текущий год, вам нужно будет в ней пересчитать данные прошлых лет так, как будто ошибки не было. И в пояснениях к отчетности пояснить, почему данные за прошлые годы в текущей отчетности не совпадают с данными в ранее составленной, утвержденной и переданной пользователям отчетности.

Какие проводки при этом нужно сделать? Если ошибка затронула финансовый результат, то нужно сделать запись, обратную неправильной проводке, но в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)». Затем при необходимости сделайте правильную проводку также в корреспонденции со счетом 84.

Если же ошибка на финансовый результат не повлияла, то сторнируйте неправильную проводку и сделайте правильную.

Исправление несущественной ошибки в бухгалтерском учете

Такие ошибки прошлых лет исправляются записями на дату выявления ошибки (п. 14 ПБУ 22/2010).

Если ошибка повлияла на финансовый результат отчетного года, то нужно сделать запись, обратную неправильной проводке, в корреспонденции со счетом 91 «Прочие доходы и расходы». И затем, если нужно, делается правильная запись также в корреспонденции со счетом 91.

Например, стоимость материалов была списана в расходы в неправильной сумме. Нужно сделать проводку по дебету счета 10 и кредиту счета 91, субсчет «Прочие доходы» для аннулирования неправильной проводки. А затем сделать правильную проводку по дебету счета 91, субсчет «Прочие расходы» и кредиту счета 10.

Если ошибка не повлияла на финансовый результат, то просто сторнируйте неправильную проводку и сделайте правильную.

Упрощенный порядок исправления ошибок

Организации, являющиеся малыми предприятиями, не подлежащие обязательному аудиту, могут все ошибки исправлять как несущественные. Но это правило надо закрепить в учетной политике (пп. 9, 14 ПБУ 22/2010).

Источник: https://glavkniga.ru/situations/k501110

Ошибки в бухучете: как найти, исправить и предотвратить

Опытные бухгалтеры знают немало способов предотвратить появление ошибок в бухучете: от контроля за первичкой, до введения жесткого регламента в работу. Но зачастую даже это не спасает от обнаружения мелких, а иногда и не очень, погрешностей при подготовке годового отчета. А ведь это значит, что они могли попасть в отчетность, представленную ранее!

Разберемся в основных понятиях, способах исправить и предотвратить ошибки в бухгалтерском учете.

Ошибка – это неправильное отражение или вовсе неотражение фактов хозяйственной деятельности организации в ее бухгалтерском учете и/или бухгалтерской отчетности

Правила исправлений ошибок в бухучете и отчетности регламентируется приказом Минфина России от 28.06.10 № 63н.

ПБУ 22/2010 делит бухгалтерские ошибки на существенные и несущественные. Нас в первую очередь интересуют первые. Существенная ошибка – та, которая оказывает влияние на экономические решения, принимаемые на основе бухгалтерской отчетности в тот или иной период.

Не является ошибкой – неточность или пропуск в отражении фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации, выявленная в результате получения новой информации, которая не была доступна организации на момент отражения.

В бухгалтерских положениях нет четкого порога, после которого ошибку можно назвать существенной. Но поиск ошибок – процесс, обязательный для любого налогоплательщика, а их выражение может быть определено как в абсолютных числах, так и в процентном соотношении. Вам нужно самостоятельно определить уровень, после которого ошибка получает статус существенной, и прописать в своей Учетной политике.

Если вы найдете ошибку в учете уже после того, как сдали отчетность – это может стать причиной дополнительных трудозатрат на перерасчет статей бухгалтерской отчетности. Поэтому советуем заниматься проверкой учета регулярно. Но если ошибка была допущена – лучше исправить ее сразу же. Рассмотрим, как это можно сделать.

Как исправлять ошибки в бухгалтерском учете

Чтобы выбрать правильный способ исправления ошибки, нужно определить: в каком документе была допущена ошибка – в отчетности или первичке, и когда была обнаружена ошибка – до отправки годовой отчетности или после.

Если ошибка в первичке

- Корректурный метод (для бумажных носителей информации) – неверные данные просто зачеркивают, при этом первичные сведения должны быть видны под зачеркиванием. Рядом же делается правильная запись. Исправление заверяется ответственным лицом, например, главбухом, ставится дата и печать компании при ее наличии.

- Метод «красного сторно» (для исправления проводок счетов) – если ввод был рукописный, то ошибочную проводку повторяют красным цветом. Выделенные красным цветом суммы в проводке вычитаются при подсчете итогов. Неверную запись следует аннулировать, а проводку повторить с указанием правильных данных. Если же для ввода сведений используется программное обеспечение, как правило, достаточно сделать ту же проводку, но сумму в ней обозначить со знаком минус. После сделать правильную запись. Неверная проводка будет автоматически вычитаться программой.

- Дополнительная проводка – подходит, если изначальная корреспонденция счетов верна, но в них указаны неправильные суммы либо если операция была поздно зафиксирована. Если в первоначальной проводке суммы недостает, делается дополнительная с остатком суммы, если же наоборот сумма была завышена, то дополнительная проводка делается с разницей избытка и проводится методом «красного сторно».

Обратите внимание, при таком способе исправления нужна справка-пояснение, в которой указывается причина корректировок.

Если ошибка обнаружена после сдачи отчетности

Все исправления вносятся в записи по счетам бухучета в месяце обнаружения ошибки в году, когда ошибка была обнаружена. Понесенные убытки или напротив полученную прибыль, возникшие в связи с этой ошибкой, следует перенести на счет 91.

Например, если существенная ошибка в бухотчетности за 2017 год будет выявлена уже после утверждения и сдачи в надзорные органы сведений в 2018 году, то исправления следует вносить по счетам бухучета уже 2018 года. В проводках при этом используйте счет 84.

Обратите внимание, существенные ошибки прошлых отчетных периодов, исправленные в текущем периоде, в обязательном порядке указываются в пояснительной записке к годовой бухгалтерской отчетности следующего года.

Наказание за пропущенные ошибки

Нарушение требований к бухгалтерскому учету регламентируетсяКоАП РФ, Статья 15.11 и определяет следующие штрафы:>

- Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности – административный штраф на должностных лиц от 5 000 до 10 000 рублей.

- Повторное совершение административного правонарушения – административный штраф на должностных лиц от 10 000 до 20 000 рублей или дисквалификация на срок до 2-х лет.

Полностью предотвратить ошибки в учете не так легко, но делать все возможное для своевременного выявления и их устранения их последствий просто необходимо!

Как предотвратить появление ошибок или выявлять их заранее:

- Проводите регулярную инвентаризацию имущества и обязательств организации, не забывайте сверять расчеты с контрагентами.

- Анализируйте данные в регистрах бухгалтерского учета, не забывайте проверять регистры сопоставимости показателей по периодам (соответствие уровня доходов уровню расходов).

- Проверяйте нестандартные проводки и крупные (существенные) операции.

- Сопоставляйте показатели (арифметическо-логический контроль) бухгалтерской отчетности.

- Используйте возможности вашей учетной системы для проверки бухгалтерского учета.

Источник: https://zen.yandex.ru/media/id/5bb356ca64e59d00aa67a103/5bb5af0139bd1400a9a07682

Изучаем способы исправления ошибок в учете и документах

Есть очень хорошая поговорка: «Не ошибается тот, кто ничего не делает». А бухгалтер выполняет очень большой объем работы и зачастую принимает решения в нестандартных ситуациях. Поэтому ошибки в учете могут быть. Их не надо бояться, а нужно уметь правильно исправить. Способы исправления ошибок в учете будут зависеть от ситуации. Давайте учиться!

Основной нормативный акт, который определяет и классифицирует ошибки, а также регламентирует правила исправления ошибок в бухучете ─ ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

статьи:

1. Что такое ошибки в учете

2. Существенная и несущественная ошибка в бухгалтерском учете

3. Исправление ошибок в бухгалтерских документах

4. Способы исправления ошибок в учете

5. Составление дополнительных проводок

6. Сторнировочные проводки

7. Как исправляет ошибки 1С: Бухгалтерия

8. Правила исправления ошибок в бухучете

Итак, идем по порядку.

1. Что такое ошибки в учете

Ошибкой считается неправильное отражение хозяйственных операций в учете и/или отчетности в результате (п.3 ПБУ 22/2010):

- Неправильного применения законодательства. Такое часто происходит в тех случаях, когда принимают законы или нормативные акты, а как по ним работать ─ непонятно. После того, как появляются разъяснения, многим бухгалтерам приходится вносить изменения в учет и отчетность.

- Неправильного применения учетной политики. Для того, чтобы не было таких ошибок, учетную политику нужно составлять очень тщательно и все, что в ней написано, не должно иметь двоякого толкования.

- Неточностей в вычислениях.

- Неправильной классификации или оценки фактов хозяйственной деятельности. Например, организация закупила дорогую техоснастку. Если смотреть по стоимости, то оснастку можно отнести к основному средству, а если по сроку службы, то к материалам. От того, как будет оприходован актив, в дальнейшем зависит формирование себестоимости и прибыль. Поэтому важно правильно классифицировать любые, особенно нестандартные, хозяйственные операции.

- Неправильного использования информации, которое было на дату подписания отчетности.

- Недобросовестных действий должностных лиц.

Пример на последние два пункта. В организацию в конце декабря привезли материалы. Но документы остались у ответственного исполнителя, в бухгалтерию он их не принес. Если документов нет, то материалы приняли на ответственное хранение и поставили на забаланс. После праздников про документы забыли, в годовой отчетности приход не отразили.

Еще до подписания отчетности вспомнили про материалы, нашли документы, но решили изменения в учет и отчетность не вносить. По факту получается следующее: документы и информация в организации были, но их не отразили в учете. В итоге: в активе баланса не хватает суммы по строке «Запасы», а в пассиве ─ по строке «Кредиторская задолженность». При этом завышен забаланс.

Ошибками не считаются те случаи, когда хозяйственные операции не были отражены в учете из-за того, что у организации на момент подписания отчетности не было информации о них.

2. Существенная и несущественная ошибка в бухгалтерском учете

Ошибка в учете считается существенной, если она влияет на экономические показатели компании. Например, в результате неправильного использования цен при выставлении счетов-фактур выручка оказалась заниженной. Величина ошибки составила 100 000 рублей. Для небольшой компании эта сумма может составлять 30% от показателя «выручка», а для организации с огромными оборотами ─ 0,1%. Поэтому существенность принято считать не в абсолютных, а в относительных показателях ─ долях или процентах.

До 2010 года существенность в размере 5% была определена Приказом Минфина России от 22.07.2003 № 67н. Этот приказ был отменен в сентябре 2010 года.

С 2010 года, согласно п.3 ПБУ 22/2010, определять существенность ошибок компания должна самостоятельно. Уровень существенности может отличаться для разных статей. Все это должно быть прописано в учетной политике.

3. Исправление ошибок в бухгалтерских документах

Источник: https://azbuha.ru/buxgalterskij-uchet/sposoby-ispravleniya-oshibok-v-uchete/

Исправление ошибок в бухгалтерских документах

Заполнение бухгалтерского учёта — дело очень кропотливое. Поэтому зачастую даже опытные специалисты допускают ошибки, которые требуют обязательного быстрого исправления. Неважно, по какой причине они были сделаны, корректировку данных в бухгалтерских документах нужно проводить по определенным правилам. В таком случае у организации никогда не будет проблем с надзорными ведомствами.

Исправление ошибок бухгалтеров: основные правила

Все основные требования к бухгалтеру, по поводу исправления записей в бухгалтерских документах, были установлены приказом Министерства Финансов Российской Федерации. Основываясь на нём можно сказать, что метод исправления зависит от:

- Вида документа;

- Даты его заполнения;

- Даты обнаружения недочетов.

Всего существует 3 метода исправления, которые могут относиться ко всем видам документов:

- Корректура. Способ применяется преимущественно в документах, распечатанных на бумаге. При допущении ошибки, неверные сведения зачеркивают таким образом, чтобы написанное можно было прочесть. Также все исправления обязательно заверяются подписью и ФИО человека, который производил запись. Обязательным пунктом является проставление даты внесения изменений и печати организации;

- «Красное сторно». Данный метод исправления ошибок относится к бухгалтерским счетам. В таком случае, при ошибке проводка должна заново пройти, но красным цветом. Сумму, которая отмечена такими чернилами, при подсчете итогового результата нужно обязательно вычитать. После этого необходимо сделать новую проводку с правильными данными и обычными чернилами;

- Дополнительная проводка. Если проводка бухгалтерских счетов была сделана не вовремя или в изначальной корреспонденции была отмечено неверная сумма, то необходимо исправлять ошибки именно таким методом. Так, организация должна составить новую проводку на ту сумму, которой не хватает. Если же цифра немного завышена, то проводка должна быть отмечена красным цветом. Также обязательно необходимо поставить причину данного исправления.

Стоит отметить, что не все бухгалтерские документы могут быть исправлены. Например, кассовые и банковские документы исправлять категорически запрещено.

Мы подробнее рассмотрим несколько типов бухгалтерской документации, ошибки в которых требуют обязательного исправления.

Ошибки в первичных бухгалтерских документах

К первичным бухгалтерским учетным документам относятся:

- приходные кассовые ордера, а также квитанции прикрепленные к ним;

- расходные кассовые ордера;

- акты приемки сдачи;

- договора, которые были составлены между сторонами при операции сделки или расчёта.

В том случае, если специалистом отдела бухгалтерии была допущена ошибка в первичном документе, то исправлять ее необходимо до того, как сведения не были занесены в бухгалтерский учёт.

В соответствии с Федеральным Законом «О бухгалтерском учете», были закреплены специальные правила, по которым нужно исправлять ошибки в данном документе.

Если ошибки были допущены при составлении ордеров или квитанций к ним, которые были заполнены в распечатанном варианте, то исправлять ошибки в них запрещено. Единственным решением будет являться повторное оформление документов.

Вся основная документация можете исправляться при помощи способа Корректуры. То есть в случае неправильного внесения каких-либо данных, специалист отдела бухгалтерии аккуратно зачеркивает их, и выше прописывает исправленный вариант.

Даже если ошибка была допущена в одной цифре, исправлять необходимо всю прописанную сумму.

После этого, нужно прописать дату изменения, подпись человека, который осуществлял изменения, а также поставить печать организации. Также добавить фразу «Написанному в исправлении верить».

Если документ имеет электронный вариант, то его можно исправить , а после распечатать и подписать все данные заново.

Ошибки в регистрах бухгалтерского учета: как исправить

Для исправления документа, который уже был занесен в бухгалтерский учет, нужно воспользоваться учетным регистром.

Также, как и в первичных документах, операцию необходимо выполнять корректурный способом. Исключением считается ситуация, когда недочеты напрямую связаны с корреспонденцией бухгалтерских счетов, а также, если информация была занесена в итоге бухгалтерского или налогового учета. Поэтому необходимо воспользоваться способом исправления «Красное строно».

Нередко такой метод бухгалтеры применяют для снижения начисленной стоимости в суммах по бухгалтерским счетам или же для прописания отрицательных отклонений, а также при недочетах, которые были отражены в корреспонденции счетов.

Нередко необходимо исправить ошибки, которые были занесены в регистры бухгалтерского учета, и обнаружились после отчётного периода. Так, бухгалтеру нужно исправить все данные, после откорректировать всё в форме бухгалтерской отчётности по соответствующим налоговым расчётам. Затем специалист должен уплатить в бюджет сумма налоговых платежей.

Как составить бухгалтерскую справку

Если ошибка была допущена при фиксировании хозяйственных операций в счетах бухучета, специалисту необходимо оформить бухгалтерскую справку, которая свидетельствует об исправление проводок. Причиной этому действию является то, что все данные, которые отражаются в учетных регистрах, производятся на основе первичных учетных документов. Данный факт зафиксирован в Федеральном законе «О бухгалтерском учете».

Такая справка является необходимой для реализации исправления данных, а также факты допущения ошибки. После этого на основании ее сведений правильный вариант и переносится в учетные регистры. Стоит отметить, что бухгалтерская справка переносится в них обособленно от других документов.

Оформляется она в свободной форме, но при этом обязательным критерием является прописание всех реквизитов, которые закреплены в федеральном законе «О бухгалтерском учете».

Однако в бюджетных организациях документ имеет особую форму — ф. 433.

Также нужно прописать:

- Описание ошибки, допущенной при оформлении хозяйственной операции;

- Полное название, а также местонахождение документа, в котором необходимо провести исправление данных;

- Подробное содержание ошибки;

- Объяснение причины, по которой была допущена она;

- Способ коррекции неправильно внесённой информации.

Юридическая ответственность

Если бы специалист отдела бухгалтерии пропустил ошибку и занес в бухгалтерский учёт, после чего неё обнаружили сотрудники Налоговой Службы при проведении проверки, то данная ситуация может повлечь за собой штрафные санкции.

Так, по статье 120 Налогового кодекса Российской Федерации их размер составляет от 10 000 до 30 000 рублей, а также это может быть штраф в размере 20% от суммы неуплаченного налога или же страховых взносов. При этом его сумма должна быть более 40 000 рублей.

Зачастую документы с ошибками принимаются за поддельные бумаги. Поэтому к ответственности привлекаются именно по данной статье.

За использование поддельного документа человек или организации привлекаются к уголовной ответственности по статье 327 Уголовного кодекса Российской Федерации. За такое преступление человек или организация могут получить:

- Штраф до 80000 рублей;

- Штраф в размере зарплаты за период до шести месяцев;

- Исправительные работы до 2 лет или обязательные работы до 480 часов;

- Арест до 6 месяцев.

Если судом будет доказано, что сотрудник бухгалтерии заведомо подделал документ, то ему грозит либо административная, либо уголовная ответственность.

Например, компания, которая изготавливала поддельные бланки или печати, будет привлечена к административной ответственности по статье 19.23 КоАП РФ. Наказанием будет штраф, в размере от 30 000 до 40000 рублей и конфискация подделок.

Источник: http://buh-spravka.ru/buhgalterskij-uchet/buhgalterskij-uchet-obekty-istoriya/ispravlenie-oshibok-v-buxgalterskix-dokumentax.html