Беспроцентный займ от учредителя — образец договора, как оформить

Беспроцентные займы между учредителем и организацией – явление довольно распространенное. Такой тип сделки можно расценивать как финансовую помощь компании.

Одним из главных преимуществ такого соглашения следует отметить отсутствие налоговых последствий, но только при условии, если договор составлен должным образом.

В роли учредителя может выступать физическое или юридическое лицо. Учредитель создает новую фирму или организует фонд. Учредителем может являться одно физическое лицо, участники группы лиц, создавшей предприятие, именуются соучредителями.

Учредители формируют новый объект хозяйственной деятельности. В обиходе распространены такие понятия, как основатель иди создатель организации.

Таким образом, когда говорят «учредитель» обычно подразумевают владельца или хозяина фирмы.

Что входит в обязанности учредителя:

- создание устава новой организации;

- формирование уставного капитала;

- регистрация фирмы;

- поиск юридического адреса для организации;

- постановка на учет в налоговой;

- изготовление печати и других фирменных документов;

- получение регистрационного свидетельства;

- получение свидетельства о постановке на налоговый учет;

- открытие расчетного счета в банке (или нескольких банках);

- внесение уставного капитала на расчетный счет;

- поиск кадровых единиц для осуществления хозяйственной деятельности.

Форму хозяйственной деятельности также определяет учредитель.

Как оформить беспроцентный займ

Беспроцентные ссуды от учредителя – явление довольно распространенное, и на то есть несколько причин. Одна из них заключается в том, что организации-заемщику не придется платить никаких дополнительных налогов, а так как займ является безвозмездным, возврату подлежит лишь сумма основного долга.

Беспроцентные займы от учредителя бывают краткосрочными (до одного года) и долгосрочными (свыше года).

Беспроцентный долгосрочный займ от учредителя оформляется точно так же, как и краткосрочный заем – в письменном виде. Договор займа можно заключать на любой срок, законодательством это никак не ограничено.

Если приближается дата полного погашения долга, но денег у заемщика нет, договор можно продлить.

Соглашение будет считаться заключенным с момента непосредственной передачи денег, либо имущества. Беспроцентный займ от учредителя имуществом не настолько распространен, как денежный займ, однако также встречается на практике.

Обязательное условие договора займа между учредителем и организацией – указание в соглашении суммы заема (пункт 1 статьи 807 ГК РФ). Без этого условие договор будет признан незаключенным (статья 432 ГК РФ).

Помимо этого в документе необходимо четко прописать срок займа и порядок его возврата. Чтобы ссуда действительно была беспроцентной, об этом следует написать в соглашении.

Без данного условия заем автоматически становится процентным, а это – нежелательные налоговые последствия для сторон договора. Подробнее о процентных и беспроцентных займах говорится в статье 809 Гражданского кодекса.

В целом, при оформлении договора беспроцентного займа от учредителя следует руководствоваться общими правилами составления договоров займа.

Однако в данном случае нужно еще учитывать и такие особенности:

- проблемы могут возникнуть, если учредитель примет решение снять с заемщика (т. е. организации) долговые обязательства. Специальной формы документа для прощения долга нет. Снятие долгового бремени можно оформить путем заключения соответствующего соглашения между заимодателем и заемщиком – двусторонней сделки. Также можно составить уведомление о прощении (одностороннюю сделку) или договор дарения. Договор дарения может быть квалифицирован в дальнейшем как недействительный;

- чаще всего учредитель и руководитель фирмы – одно и то же физическое лицо. Таким образом, в договоре фигурирует один и тот же человек, который расписывается и за заимодателя, и за заемщика. Законом это не запрещено, но на практике в документе часто ставится подпись заместителя руководителя;

- чтобы у налоговой не возникло лишних вопросов, к договору рекомендуется приложить акт приема-передачи ссуды и другие документы.

К договору займа обычно составляют такие дополнительные документы, как:

- график выдачи займа;

- график возврата займа;

- график уплаты процентов;

- дополнительное соглашение;

- протокол разногласий;

- протокол согласования разногласий.

Образец договора

Договор беспроцентного займа составляется по образцу обычного договора займа. Здесь также указываются стороны соглашения, условия, реквизиты и т. д. В случае с займом от учредителя в роли заимодавца выступает сам учредитель, а в роли заемщика – организация.

Соглашения о предоставлении ссуды от учредителя включают ряд дополнительных условий, являющихся существенными условиями сделки.

Так, например, необходимо указать, что средства выдаются в безвозмездное пользование, иначе на сумму займа будут начисляться проценты, также указывается способ предоставления займа (например, внесение на расчетный счет), способ погашения и т. д. В договоре займа конкретные сроки возврата могут быть и не указаны.

Как правильно составить договор беспроцентного займа от единственного учредителя:

- в первую очередь указываем дату заключения договора и место его составления;

- затем прописываем наименования сторон соглашения: заимодатель – учредитель (паспортные данные, адрес регистрации), заемщик – юридическое лицо (название компании, ФИО руководителя). Здесь же нужно указать номер и дату устава;

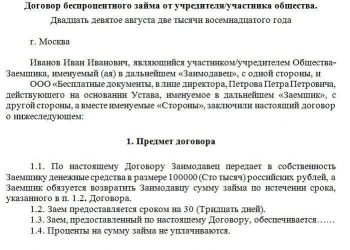

- в предмете договора прописываем размер беспроцентного займа в рублях, указываем сроки предоставления средств. Обязательно следует отметить, что средства за пользование займом не взимаются;

- затем заполняются все остальные разделы соглашения: права и обязанности сторон, форс-мажорные обстоятельства, порядок изменения и прекращения договора, дополнительные условия, реквизиты сторон.

Образец договора беспроцентного займа от учредителя можно сказать здесь.

Как происходит получение денежных средств

Предоставляется беспроцентный займ от учредителя через кассу, либо в виде перевода на расчетный счет фирмы. Никаких конкретных правил касаемо оформления первичных документов при заключении соглашения нет.

Доказательством выдачи денежных средств могут стать расчетные документы: платежное поручение, банковская выписка, квитанция к приходному кассовому ордеру, либо акт о получении финансовой помощи.

Основанием для проведения хозяйственной операции по получению денежных средств от учредителя является сам договор займа.

После заключения соглашения необходимо составить расписку, где будет указана сумма ссуды и дата перечисления денег. Договор считается заключенным с момента поступления денег на расчетный счет, либо с момента внесения их в кассу.

Возврат долга

Договор займа обязательно должен включать условия и способы погашения. Долг можно выплачивать равными частями через равные временные промежутки (например, раз в месяц).

Для данного способа возврата займа учредителю составляется приложение к договору – график платежей (один экземпляр остается на руках у заимодавца, второй получает заемщик).

Кроме того, вся сумма ссуды может быть выплачена единовременным платежом в срок, обозначенный в договоре. Несвоевременное погашение долга образует просрочку и приводит к начислению процентов.

Во избежание этого соглашение между учредителем и организацией пролонгируется (продлевается). Срок пролонгации договора займа может быть любым, отсутствуют и ограничения касаемо количества таких продлений.

Займ будет считаться полностью погашенным при поступлении средств на расчетный счет, либо при передаче денег наличными. Обратите внимание, что расчеты с учредителем не могут производиться за счет выручки из кассы.

По указанию ЦБ РФ от 7 октября 2013 года № 3073-У наличные деньги, полученные за реализованный товар, оказанную услугу или выполненную работу, могут быть израсходованы на:

- заработную плату и социальные выплаты сотрудникам;

- погашение страховок по страховым соглашениям;

- предоставление денег под отчет;

- покупку товаров, оплату работ и услуг;

- денежную компенсацию за ранее оплаченную и возвращенную продукцию, либо за невыполненные работы или услуги.

Представленный список не содержит такого пункта, как погашение займа от учредителя. Поэтому возвращать ссуду за счет наличных денег из кассы нельзя. Нарушение данного правила может привести к наложению административной ответственности на фирму.

Возвращение долга осуществляется путем банковского перевода с расчетного счета фирмы.

Следует отметить, что нарушения кассовой дисциплины не возникнет, если предварительно снять с расчетного счета деньги, внести их в кассу и уже с этих денег выплатить займ (пункт 4 указания Банка России № 3073-У).

При получении денег по договору беспроцентного займа у учредителя не возникает обязанности уплачивать НДФЛ, так как это не считается доходом.

Налогообложение и налоговые риски

Доход, полученный от займа, не учитывается при определении налогооблагаемой базы. Это означает, что фирмы, работающие на общей системе, после подписания соглашения и получения от учредителя финансовой помощи не будут уплачивать налог на прибыль.

Это касается и фирм, работающих на «упрощенке». Также не следует уплачивать НДС, так как ссуда никак не связана с оплатой работ и услуг или реализацией продукции.

Учредитель просто дает в долг некоторую сумму денег и ничего более. Если деньги, которые фирма получила по договору займа, не были возвращены по соглашению о прощении долга, они будут квалифицированы как безвозмездно полученные средства.

Такие средства войдут в состав внереализационных доходов и будут учитываться при расчете налогооблагаемой базы. Для компаний, работающих на «упрощенке», такой долг также войдет во внереализационные доходы.

Материальная выгода

Денежные средства по договору беспроцентного займа от учредителя не являются предоставленными безвозмездно, так как такая ссуда, полученная организацией, должна быть возращена заимодателю при наступлении определенного срока.

Главой 25 Налогового кодекса порядок определения материальной выгоды и ее учета при получении беспроцентного займа от единственного учредителя не установлен.

Получается, что материальная выгода, полученная фирмой от пользования безвозмездным займом, не влияет на размер налогооблагаемой базы для налога на прибыль.

Беспроцентная ссуда от иностранного учредителя

При заключении договора займа с иностранным учредителем российской компании нужно учитывать нормы валютного законодательства.

Согласно Федеральному закону от 10 декабря 2003 года № 173-ФЗ «О валютном регулировании и валютном контроле» предоставление иностранным учредителем беспроцентного займа от учредителя в валюте признается валютной операцией.

В данном случае в роли заимодателя выступает иностранное физическое лицо, и валютные операции между резидентами и нерезидентами, связанные с предоставлением займа, могут осуществляться без ограничений (статья 6 ФЗ № 173-ФЗ).

Инструкция ЦБ РФ № 117-И гласит следующее: при получении займа от нерезидента российской компании следует составить паспорт валютной сделки.

Такой документ не оформляется, если сумма займа по договору не превышает в эквиваленте 5000 американских долларов по курсу валют, установленному ЦБ РФ на дату заключения соглашения.

Договор беспроцентного займа от учредителя – это один из самых удобных способов оказания финансовой помощи собственной фирме. Соглашение обязательно должно включать такие условия, как отсутствие процентов за пользование средствами, сроки предоставления займа и способы погашения долга.

Оформленный должным образом договор дает немало преимуществ, а именно – освобождение фирмы от уплаты налога на прибыль.

: Как оформить заем от учредителя в 1С Бухгалтерия 8 ред.2

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://zaimexpert.ru/poleznye-materialy/besprocentnyj-zajm-ot-uchreditelja.html

Беспроцентный займ от учредителя в 2019 году — налоговые последствия, можно или нельзя, образец договора

Становление бизнеса — дело не простое. На начальном этапе у большинства предпринимателей возникают проблемы с нехваткой наличности и нежеланием увеличивать уставной капитал фирмы. Идеальным выходом из ситуации становится беспроцентный займ от учредителя.

В этой статье рассмотрим основные положения такого заимствования, определим налоговые последствия и риски для организации, а также узнаем можно или нельзя учредителю суживать денежные средства своему предприятию по российскому законодательству.

Основные положения

Ситуации, когда действующей организации или вновь образованному бизнесу необходимы денежные вливания, нередки.

Но кредитование в банковских учреждениях не всегда целесообразно по ряду причин:

- Высокие проценты.

- Вероятность невозврата кредита.

- Высокая вероятность отказа финансовой организации при неудовлетворительных показателях деятельности фирмы.

Если компании срочно необходимы дополнительные денежные средства для оплаты текущих расходов, расширения, выравнивания тяжелого финансового положения, на помощь ей может прийти ее учредитель.

Беспроцентный займ представляет собой добровольное одалживание денег собственником бизнеса без начисления процентов за пользование финансовыми средствами.

Так как учредитель не имеет никакого финансового интереса от займа (прибыли), то налогообложение обходит такие суммы денежных вливаний стороной.

Беспроцентный займ выгоден обеим сторонам — и учредителю и самой организации:

| Фирма получает необходимые ей средства | в полном объеме для реализации дальнейших действий без необходимости выплачивать проценты и переплаты |

| Учредитель получает возможность развивать свой бизнес дальше | без необходимости платить налог (НДФЛ) |

Несмотря на всю простоту схемы необходимо все правильно документально оформить.

Для этого между учредителем и организацией заключается договор займа, в котором указываются:

| Полная сумма | и срок возврата |

| Способ передачи | после заключения соглашения оговоренную сумму денег учредитель может перечислить на расчетный счет компании или же внести наличными в кассу |

| Реквизиты сторон | наименование, ФИО, адрес, телефон, ИНН, ОГРН, КПП, БИК, р/с и т.д. |

| Дата составления | и основания для расторжения договора, и подписи сторон |

Перечисление или внесение денег в кассу организации необходимо осуществить не позднее даты указанной в соглашении.

Законодательная база

Основными законодательными актами, на которые необходимо ссылаться при заключении документа, являются:

| Гражданский Кодекс Российской Федерации | дает определение подобного заимствования, основные характеристики, специальные возможности (досрочное погашение и т.д.) |

| Налоговый Кодекс РФ | определяет вероятные трактовки данного денежного вливания в бизнес-резервы организации |

Существующие виды

Несмотря на то, что беспроцентный займ от учредителя имеет основную отличительную особенность (отсутствие выгоды для собственника предприятия или собрания его учредителей), существует несколько видов такого заимствования:

| Беспроцентный займ нецелевой | руководство фирмы оповещает учредителя о возникших финансовых трудностях и необходимости денежных вливаний, не акцентируя внимания, на что конкретно могут быть потрачены заемные средства. При оформлении документов необходимо будет указать, кроме обязательных пунктов (реквизиты, условия, ответственность сторон и т.д.), только сумму и срок возврата денежных средств учредителю. Также важно указать, что займ является беспроцентным. Если в долговом соглашение не прописан пункт об отсутствии процентов за пользование денежными средствами, такой договор автоматически будет рассчитываться как кредит с процентами (по минимальной ставке рефинансирования) |

| Беспроцентный товарный | учредитель имеет возможность оказать помощь своей компании не только в денежном эквиваленте, но и в натуральном выражении. Например, предоставить займ в виде сырья, топлива, необходимого оборудования и т.д. в зависимости от своих возможностей и потребностей фирмы.Важно учитывать, что по такому договору заемщик обязуется вернуть ссуду аналогичными товарами, поэтому в документах необходимо отразить:

|

| Беспроцентный целевой | учредитель имеет право при заключении договора определить конкретное направление заемных средств.В таком случае к основным пунктам соглашения необходимо добавить следующие:

|

В роли контролирующего органа выступает займодавец (учредитель), который вправе в любой момент потребовать доказательства целевого использования средств (договора поставки, квитанции, чеки, платежные поручения и т.д.).

Существование различных видов займов от учредителя фирмы, дает возможность компаниям делать целесообразный выбор в пользу высокой эффективности и рациональности применения денежных средств или товаров.

Особенности кредитов

К основным особенностям займов от учредителя можно отнести:

| Необходимость письменного составления договора | те, кто считает, что своей компании можно просто передать наличные деньги безо всякой документальной базы, глубоко ошибаются и подводят свой бухгалтерский отдел. Согласно российскому законодательству (ГК РФ ст. 16 п.1), если одним из участников сделки является юридическое лицо, то она должна быть совершена в простой письменной форме |

| Заключение и окончание действия соглашения | важно учитывать, что договорные отношения между организацией и учредителем вступают в силу не с момента подписания бумаг, а только с момента официальной передачи денег или других материальных ценностей (вещей, топлива, строительных материалов, оборудования и т.д.). Таким образом, если на бумаге договор подписан, а реального имущества или денег организация от своего учредителя еще не получила, то считается, что договор еще не заключен. Важно помнить, что срок выдачи беспроцентного займа от учредителя в обязательном порядке прописывается в документе. Аналогичная ситуация и с возвратом — задолженность считается «погашенной» в момент передачи заимодавцу денежных средств или товаров |

| Оформление займа от учредителя-собственника предприятия | если кредит предоставляет учредитель, который одновременно является и директором фирмы, то ему необходимо подписать договор дважды — от своего имени (как заимодавец) и от имени общества (как директор фирмы). Такое действие не является нарушением российского законодательства или мошенничеством. Главное чтобы в наличии были официальные бумаги о назначении на должность и имелось отражение в учредительных документах фирмы |

: ООО берет деньги в долг у учредителя

Беспроцентный займ от учредителя ООО

Учредитель ООО чаще всего является одним из непосредственных начальников организации, поэтому имеет личную заинтересованность во всесторонней поддержке своего «детища».

Денежные средства или имущество, переданные организации её собственником по договору займа, должны быть возвращены, поэтому не признаются доходами ООО и налогами не облагаются.

Это очень важный нюанс, потому что по таким договорным соглашениям могут проходить немалые денежные суммы.

Если считать их в качестве прибыли предприятия и относить к налоговой базе, то такой займ может стать тяжелой финансовой обузой для компании. При таком подходе обычный банковский кредит под 15-25% годовых станет наиболее выгодным решением проблемы.

https://www.youtube.com/watch?v=jRMrooi3Z0U

Также важно учитывать, что владелец-учредитель ООО имеет права не требовать его возврата, то есть простить.

Невозвращенная сумма долга определяется как внереализационный доход предприятия, но тоже не подлежит налогообложению, если учредитель-заимодавец имеет в компании долю свыше 50% (НК РФ ст. 251).

Как происходит процесс получения денежных средств

После согласования и подписания договора, учредителю необходимо внести денежные средства на счет организации-заемщика. Важно помнить, что до этого момента займ не считается действительным.

Во избежание ошибок и недоразумений рекомендуется в соглашении указывать конкретную дату внесения наличных.

Это можно осуществить 2 способами по усмотрению учредителя:

| На расчетный счет предприятия | учредитель может осуществить банковскую операцию, находясь в любом месте страны или даже за границей, при этом выполняя свои обязательства по договору займа |

| Наличными в кассу организации | займодавцу потребуется посетить расчетно-кассовый центр и осуществить внесение денег при своем непосредственном участии |

Также возможен факт выдачи займа не деньгами, а товаром или материальным ценностями.

В этом случае в долговое соглашение необходимо вписать уточнение про поставку товара (ценностей) заемщику:

| Объем | и номинальная оценочная стоимость |

| Состояние | и внешняя опись |

| Материалы | из чего произведено и другие характеристики |

Способы возврата долга

Еще на этапе согласования основных условий договора, обговаривается удобный вариант возврата займа.

Можно вписать в соглашение несколько доступных способов возврата материальной поддержки, оказанной учредителем:

| С расчетного счета через кассу организации | если учредитель желает получить деньги наличными, можно оформить снятие средств со счета организации, внесение их в кассу и последующую выдачу займодавцу |

| Товаром | чтобы не выводить со счетов наличность, можно продать товар заимодавцу по рыночной цене, осуществив тем самым зачет встречных требований |

| На банковскую карту | уплата займа учредителю возможна путем перечисления денежных средств на его личный счет с расчетного счета организации |

Также существует несколько правил, которых следует придерживаться при возврате долга во избежание правонарушений:

| Беспроцентный займ от учредителя нерезидента, выданный в валюте | необходимо возвращать в рублях по текущему курсу (ГК РФ ст. 317) |

| Если график выплат не установлен и не прописан в долговом соглашении | то учредитель может потребовать вернуть денежные средства в любой момент и организация должна будет выполнить это в течение 30 дней с момента уведомления |

Возможно ли прощение

Зачастую учредители прощают своей организации долг, оформленный в виде займа. Это вполне законно, так как требование исполнения обязательств — это право займодавца, а не его обязанность.

Прощение долга допустимо:

- по договору денежного займа;

- по товарному договору.

Обязательным условием официального прощения задолженности является документальное оформление этого факта.

Российское законодательство не устанавливает определенных норм и правил, поэтому можно использовать следующие варианты:

- Дополнительное соглашение к действующему договору.

- Уведомление от займодавца к заемщику, составленное в письменном виде и отправленное должнику.

Где отражается в балансе

Даже если займ является беспроцентным, его необходимо отражать во всех обязательных бухгалтерских документах.

Полученные денежные средства организация заемщик должна учесть на счетах:

| 66 «Расчеты по краткосрочным кредитам и займам» | если срок составляет менее 1 года |

| 67 «Расчеты по долгосрочным кредитам и займам» | срок более 12 месяцев |

Налоговые последствия и риски

Организация, получившая беспроцентный займ от учредителя, не будет выплачивать налоги на полученные денежные средства, в том случае, если учредитель обладает долей в уставном капитале организации, превышающей 50%.

В таком случае совершенно не имеет значения, кем является займодавец — юридическим или физическим лицом.

Деньги, полученные по займу, облагаются налогом на прибыль в следующих случаях:

- доля учредителя в уставном капитале меньше 50%;

- доля учредителя в уставном капитале равно 50%.

Если учредитель фирмы является физическим лицом, его также ждет обязательная уплата налоговых взносов.

Беспроцентный займ – реальная помощь учредителя своему предприятию. Это денежное вливание или материальная поддержка товарами помогает бизнесу не только оставаться «на плаву», но и развиваться.

Главное, учесть все нюансы, чтобы материальная помощь не превратилась в неподъемное налоговое бремя для обеих сторон договора.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://zaympro.ru/zajm/besprocentnyj-zajm-ot-uchreditelja/

Займ от учредителя – важные моменты и нюансы..

Займ от учредителя на расчётный счёт – это довольно распространённый способ финансирования небольших ООО в случае экстренной нехватки денег.

Банковское кредитование малого бизнеса все ещё несёт в себе определённые проблемы – необходимость залога, презентации бизнес-плана, и ещё не факт, что этот бизнес-план покажется банку надёжным и заслуживающим финансирования.

Так что если деньги имеются у учредителя, то проще оформить займ от учредителя. В данном случае не имеет никакого значения, какой долей учредитель владеет в уставном капитале.

Неважно и то, выступает ли заимодавец физическим или юридическим лицом – он все равно может выдать ссуду в любом размере, который ему вздумается.

Как составить договор займа учредителя

Когда учредитель внёс займ на расчётный счёт, проводки – это половина дела. Каждый бухгалтер знает, что данная операция отражается по дебету 51 счета и по кредиту 66 или 67 счета – в зависимости от того, долгосрочный это займ или краткосрочный.

Что касается составления договора, здесь намного больше нюансов. Вот что нужно обязательно прописать в договоре:

- предмет – обычно это денежные средства, но возможен и товарный займ от учредителя;

- сроки предоставления;

- сроки возврата;

- способ предоставления – на расчётный счёт или как-то иначе;

- срок, когда договор начинает действовать;

- наличие или отсутствие процентов за пользование займом;

- ответственность сторон;

- форс-мажорные обстоятельства, порядок расторжения договора.

Договор обязательно составляется в двух экземплярах, подписывается заимодавцем и ответственным лицом от организации, получающей ссуду.

Заимодавец по своему желанию может обозначить целевой характер – то есть предоставленные им средства должны быть потрачены на строго оговорённые цели.

В случае нарушения таких обязательств он будет вправе требовать досрочного возврата ссуженных средств, а также штрафных санкций. Целевой характер ссуды тоже обязательно указывается в договоре сторон.

Беспроцентный займ от учредителя

Учредитель – это тот кредитор, который даёт свои средства или иные материальные блага не с целью получения дохода, а чтобы поддержать организацию и финансировать её нужды.

Поэтому ситуация, когда учредитель дал беспроцентный займ своей организации, отнюдь не редка.

Однако то, что по ссуде не начисляются проценты, должно обязательно прописываться в договоре.

Природа заёмных отношений такова, что они всегда носят возмездный характер. А потому, если стороны не обговорили размер вознаграждения, то проценты все равно начисляются автоматически – обычно в размере текущей ставки рефинансирования Центробанка.

Товарный займ от учредителя

Как уже говорилось ранее, соучредитель может предоставлять компании не только денежные средства, но и иные материальные блага. Однако важно не путать товарную ссуду с арендой или дарением.

- от дарения ссуда отличается возвратным характером – то, что было взято, должно быть возвращено в полном объёме;

- от аренды или проката ссуда отличается тем, что возвращается необязательно именно то имущество, которое было взято.

Рассмотрим на примере. Допустим, заимодавец передал ООО товарный займ стройматериалами – кирпичами. Из этих кирпичей было возведено новое здание производственного назначения на территории организации. Здание было введено в эксплуатацию и начало использоваться в процессе производства.

Само собой, что, когда придёт время возвращать, никто не будет разбирать это здание и возвращать те же самые кирпичи, которые были взяты изначально.

Зато организация должна будет закупить и вернуть столько же единиц кирпичей, сколько было изначально.

Ещё один важный момент – нельзя возвращать товарную ссуду денежным эквивалентом. Такая сделка будет считаться не ссудой, а реализацией, и с неё нужно будет платить налоги, как с обычной реализации имущества.

Кроме того, в договоре товарного займа прописывается:

- какие документы подтвердят целевое использование товарной ссуды – счета, квитанции, договоры отгрузки, платёжные поручения и пр.;

- дата и место, куда будут доставлены ссудные ценности;

- как заёмщику будет предоставлен доступ к месту хранения ценностей, которые являются объектом ссудных отношений.

Возвращение займа

С возвратом все просто. Ключевые моменты следующие:

- Что взяли, то и возвращаем. Нельзя возвращать товары деньгами, нельзя возвращать денежную ссуду готовой продукцией и иными материальными благами.

- Если займ просрочен или использован не по назначению, заимодавец вправе требовать компенсации и полного возврата ссуженных средств.

- Договор может не устанавливать конкретного срока возврата. Тогда ООО возвращает займ учредителю в течение 30 дней после того, как заимодавец подаст письменную просьбу о возврате заёмных средств.

- Можно простить долг. Для организации это будет не реализационными доходами, которые облагаются налогом по соответствующей ставке, в зависимости от режима налогообложения.

- Нельзя сразу прописывать в договоре, что ссуда будет безвозвратной, так как это противоречит самой природе заёмных отношений. Зато ничто не помешает оформить прощение долга буквально через неделю после выдачи – если таковы пожелания заимодавца.

Предоставление займа учредителю от организации

Возможна и обратная ситуация – когда сама компания одалживает деньги своему учредителю, иными слова займ учредителю от ООО.

В договоре обязательно прописывается:

- срок возврата;

- сумма без процентов;

- размер процентов и конечная сумма, подлежащая возврату.

Также рекомендуется указать способ возврата, неустойки, возможные форс-мажоры и другие важные условия.

Однако заёмщики – собственники бизнеса в последние годы находятся под тщательным контролем налоговых органов. Займы от компании учредителю часто носят беспроцентный характер и изначально берутся без намерения возвращать, что даёт огромную выгоду заёмщику.

Тем не менее, в результате ряда налоговых реформ в 2016-17 годах беспроцентные ссуды для учредителей оказались уже не такими выгодными.

Выгодно ли учредителю брать взаймы у своей фирмы

На первый взгляд – да, выгодно. Можно взять без процентов и вернуть, когда угодно или же вообще составить договор без указания конкретного срока возврата. А поскольку учредитель является зачастую и начальством фирмы, то никто с него этот долг не стребует.

Налоговая в свою очередь не может указывать, на каких условиях будет предоставлен такой заём. Зато в ее силах взымать с учредителя НДФЛ. Здесь важно учитывать понятие материальной выгоды.

Материальная выгода возникает, если займ выдан под ставку, которая составляет менее 2/3 ставки рефинансирования. В таком случае учредитель будет вынужден платить 35% от суммы материальной выгоды каждый месяц.

Раньше получатели беспроцентных займов от этих выплат уклонялись, т.к. по закону их требуется перечислять в момент уплаты процентов. А поскольку по беспроцентному займу процентов не платят, то не возникает и дня, в который учредитель должен уплатить НДФЛ с материальной выгоды.

Однако после изменения в налоговом законодательстве обязательство уплатить НДФЛ возникает и по беспроцентным ссудам. Тем не менее, остаётся возможность простить долг – тогда учредитель все равно заплатит НДФЛ, но уже по ставке 13%.

(Всего просмотров 892, сегодня: 1 )

Источник: https://money-credits.ru/zajmy/zaym-ot-uchreditelya/

Займ учредителя своей компании: учет и налогообложение

Кто больше всех заинтересован в том, чтобы организация работала без сбоев и своевременно получала все необходимое для работы? Конечно, учредитель! Поэтому если вдруг возникла экстренная необходимость в денежных средствах, а своих ресурсов не хватает, то займ учредителя своей компании решит проблему.

Такой займ хорош тем, что позволяет закрыть потребность организации в деньгах максимально оперативно, не требует долгих согласований, оформления документов, как в случае с банком. Кроме того, учредитель может дать своей компании более выгодные условия, чем стороннее лицо – длительный срок, низкий процент. Потому что в итоге прибыль все равно вернется к нему в виде дивидендов.

статьи:

1. Займ учредителя своей компании – начинаем с договора

2. Что важнее всего в договоре займа с учредителем

3. Как провести займ от учредителя в бухгалтерском учете

4. Процентный займ от учредителя ООО

5. Когда сделка станет контролируемой

6. Беспроцентный займ от учредителя организации

7. Налог на прибыль по займу учредителя

8. Получили займ от учредителя – нужна ли онлайн-касса?

9. Выводы: когда применять ККТ при займе от учредителя

Теперь обо всех пунктах по порядку. А если вам нужно разобраться в учете кредитов и научиться рассчитывать проценты по кредитам и займам, то вам в помощь другая статья.

1. Займ учредителя своей компании – начинаем с договора

Если заемщик – организация, то независимо от того, кто заимодавец – физическое лицо (учредитель, как в нашем примере) или другое юридическое лицо, то отношения оформляются письменным договором (п. 1 ст. 808 ГК РФ).

Какие важные моменты должны найти отражение в договоре, если имеет место займ учредителя своей компании:

- данные обеих сторон;

- сведения о том, что именно передается в долг (это могут быть не только денежные средства, но и материалы, товары и др.), сумма денег (стоимость передаваемого имущества);

- условия пользования заемными средствами (на какой период, для каких нужд, размер процентов, будет ли залог);

- порядок внесения и погашения займы и выплаты процентов;

- иные права и обязанности сторон;

- ответственность, которая наступит при нарушении условий договора;

- порядок действий в форс-мажорных обстоятельствах;

- как будут урегулированы спорные вопросы.

В этой статье мы будем говорить только о денежных займах.

2. Что важнее всего в договоре займа с учредителем

Есть ряд моментов, которые будут напрямую влиять на порядок бухгалтерского и налогового учета займа учредителя своей компании.

- Срок возврата займа. Он влияет на использование 66 или 67 счета в бухгалтерском учете, а значит и на достоверность бухгалтерского баланса организации. Рекомендуется указывать конкретную дату возврата долга. Если срок возврата в договоре не указан, то согласно п. 1 ст. 810 ГК, то займ должен быть возвращен не позднее 30-го дня с даты требования, исходящего от заимодавца.

Однако если возврат такого долга затягивается, то налоговые органы могут попытаться переквалифицировать отношения по договору займа в предоставление безвозмездной финансовой помощи и доначислить налоги.

- Порядок и периодичность выплаты процентов по договору. Если организация получит процентный займ от учредителя, то пропишите в договоре график платежей. Если графика не будет, то платить проценты нужно будет ежемесячно.

- Если организация получила беспроцентный займ от учредителя, то условие о не начислении процентов обязательно пропишите в договоре. Т.к. если это напрямую не указать, то придется начислять проценты по ключевой ставке Банка России (п. 1 ст. 809 ГК РФ).

- Если займ выдается на определенные цели (это будет иметь значение, например, при использовании онлайн-касс, об этом ниже), то укажите эту цель в договоре.

3. Как провести займ от учредителя в бухгалтерском учете

Как провести займ от учредителя, зависит от срока, на который получены денежные средства. В бухгалтерском учете используется счет:

66 «Расчеты по краткосрочным кредитам и займам» — если срок займа до 12 месяцев включительно;

67 «Расчеты по долгосрочным кредитам и займам» — если срок займа более 12 месяцев.

Внесение займа от учредителя отражается проводкой:

Дебет 50 (51) – Кредит 66 (67) – получили сумму займа в кассу или на расчетный счет.

При внесении займа с кассу оформляется приходный кассовый ордер, в котором указывается основание: внесение денежных средств по договору займа от … №… К ордеру прилагается договор займа.

Далее деньги могут вноситься на расчетный счет по объявлению на взнос наличными. При внесении укажите, что это заемные средства.

Погашение займа учредителю отражается проводкой:

Дебет 66 (67) — Кредит 50 (51) – организация возвратила сумму займа учредителю

Если начислялись проценты, то перечисление их учредителю формирует ту же проводку. Наличную выручку нельзя расходовать на возврат займа!

Таким образом, если нужно провести займ от учредителя, то проводки ничем не отличаются от таковых для кредита банка.

4. Процентный займ от учредителя ООО

Посмотрим на примере, как рассчитать проценты по договору займа, предоставленного учредителем организации. Начисление расходов в виде процентов в бухгалтерском и налоговом учете происходит ежемесячно. Выплата процентов осуществляется, исходя из условий договора.

Учредитель Осинин О.О. предоставил займ своей организации ООО «Дубок» в сумме 500 000 руб. Займ получен на расчетный счет 16 августа, цель – пополнение оборотных активов, ставка 5% годовых. Срок погашения – 16 октября того же года. Проценты уплачиваются в конце срока вместе с основной суммой долга.

16 августа:

Дебет 51 – Кредит 66 – на сумму 500 000 руб. – организация получила займ

31 августа:

Дебет 91 – Кредит 66 – на сумму 1027,40 руб. (500 000 * 5% / 365 * 15) – начислили проценты за август

30 сентября:

Дебет 91 – Кредит 66 – на сумму 2054,79 руб. (500 000 * 5% / 365 * 30) – начислили проценты за сентябрь

16 ноября:

Дебет 91 – Кредит 66 – на сумму 1095,89 руб. (500 000 * 5% / 365 * 16) – начислили проценты за октябрь

Проценты, которые получит учредитель, являются его доходом, и в этой ситуации организация-заемщик выступит как налоговый агент, удержав налог (п. 1 ст. 224, п. 1 ст. 209 НК). Рассчитаем НДФЛ с процентов по займу учредителя:

4 178,08 * 13% = 543 руб.

Для корректного учета в программе 1С: Бухгалтерия применяется корректировка долга, т.е. перевод задолженности по процентам с 66 на 73 (если учредитель – работник) или 76 счет (если учредитель – не работник):

Дебет 66 – Кредит 73 (76) — на сумму 4178,05 руб.

Дебет 73 (76) – Кредит 68 – на сумму 543 руб. – удержали НДФЛ с процентов

Дебет 66 – Кредит 51 – на сумму 500 000 руб. – организация вернула процентный займ учредителю ООО

Дебет 73 (76) – Кредит 51 – на сумму 3635,08 руб. – организация выплатила учредителю проценты.

5. Когда сделка станет контролируемой

Сделка в виде процентного займа станет контролируемой, а сумма процентов будет пересмотрена, если организация и учредитель – взаимозависимые лица, а также:

— учредитель-резидент и сумма операций между сторонами за год более 1 млрд. руб.

— учредитель-нерезидент – независимо от суммы.

Если вам потребовалось внести корректировки в учет, то воспользуйтесь рекомендациями из этой статьи.

6. Беспроцентный займ от учредителя организации

В ситуации, когда организация дает в долг учредителю, у физического лица заемщика может возникать экономическая выгода в виде экономии на процентах, которая облагается НДФЛ. Поэтому часто возникает вопрос, не возникает ли такая выгода и в противоположном случае – когда организация получает беспроцентный займ от учредителя?

Несмотря на то, что по займу не начисляются проценты, Налоговый кодекс не содержит правил оценки экономической выгоды, которую получает заемщик при беспроцентном займе. Поэтому такой вид дохода заемщиком не признается.

Источник: https://azbuha.ru/uchet-denezhnyx-sredstv/zajm-uchreditelya-svoej-kompanii/

Беспроцентный займ от учредителя — проводки

Добрый день, уважаемые читатели блога! Сегодня рассмотрим с вами тему — бухгалтерские проводки по займам. Очень часто учредители делают займы для компании из личных средств, чаще всего это бывает в начале открытия фирмы, так как оборот еще небольшой, а платить зарплату сотрудникам надо. Займы бывают разных типов, например, беспроцентный и под определенный процент. Сегодня рассмотрим несколько вариантов проводок и как их правильно оформить.

Беспроцентный заем от учредителя ООО

В соответствии с действующим законодательством в течение 4-х месяцев учредитель (ли) общества с ограниченной ответственностью должен внести на расчетный счет общества Уставный капитал в том размере, в котором он прописан в учредительных документах общества.

Деньги, внесенные на расчетный счет учредитель может использовать при осуществлении расчетно-платежных операций по банковскому счету. Однако этих денег часто не хватает, особенно в момент становления общества, так как первоначальные платежи превышают размер уставного капитала, например оплата аренды офиса, выплата первой зарплаты и оплаты налогов по сотрудникам общества, закупка товара для последующей перепродажи и т.д.

Выходом в данной ситуации будет являться внесение беспроцентного займа от учредителя общества на расчетный счет или в кассу компании. Для этого необходимо учредителю явиться в банк с договором займа и внести через кассу займ или внести сумму займа в кассу компании. В последствии, когда финансовая ситуация общества стабилизируется, учредитель имеет право забрать сумму займа.

Налогообложение займа

Займ, который учредитель прощает своей фирме (а он может не просить его вернуть) признается внереализационным доходом. И с этой суммы вам придется исчислить и уплатить налог на прибыль. Однако, если доля учредителя, простившего сумму займа своей компании, превышает 50% от общего размера уставного капитала, дохода при прощении займа в этом случае у компании не возникает.

Бухгалтерский учет займа

Займ отражается на 66 счете бухгалтерского учета «Краткосрочный займ» (займ на срок не более 12 месяцев) и на 67 счете бухгалтерского учета «Долгосрочный займ» (займ на срок более 12 месяцев).

Займ формирует кредиторскую задолженность в пассиве баланса, в связи с этим если вы даете займ, то кредиторская задолженность в пассиве баланса будет увеличиваться, если вы забираете свой займ или прощаете его, то кредиторская задолженность сразу уменьшиться.

- Бухгалтерские проводки при внесении займа учредителем на расчетный счет: Дт 51 Кт 66,67

- Бухгалтерские проводки при внесении займа учредителем в кассу: Дт 50 Кт 66,67

- Далее деньги из кассы передаются на расчетный счет компании: Дт 51 Кт 50

Источник: http://www.buxprofi.ru/information/besprocentnyj-zaem-ot-uchreditelja-OOO

Бухгалтерский учет займов выданных и процентов по ним — проводки, начисление процентов

Как вести бухгалтерский учет займов выданных и процентов по ним? Если заем процентный, то он относится к финансовым вложениям. Согласно ПБУ 19/02 к финансовым вложениям относится актив, у которого правильно оформлены документы, есть риск неплатежа, способен приносить доход (проценты). Поэтому беспроцентные займы не относятся к финансовым вложениям.

Бухгалтерский учет займов выданных

Выдача займа отражается проводкой: Дебет 58-3 Кредит 10,41,50,51…

Выдача беспроцентного займа отражается на счете 76 «Расчеты с разными дебиторами и кредиторами»: Дебет 76 Кредит 10,41,50,51…

Возврат займа отражается зеркальными проводками: Дебет 10,41,50,51 Кредит 58-3.

Возврат беспроцентного займа: 10,41,50,51… Кредит 76.

Учет процентов по займам выданным

Проценты, начисленные по займам выданным — это доход организации. Фирма сама определяет — это доход от обычных видов деятельности или прочие поступления.

Если проценты по займам — это постоянный источник дохода, можно отнести их к доходам от обычных видов деятельности. Свой выбор надо закрепить в учетной политике. Проценты по выданным займам начисляют по формуле:

| Основная сумма займа (ОСЗ) х годовую ставку : 365 (366) х количество календарных дней периода (например, месяца) |

Проценты могут быть и фиксированной суммой, размер процентов надо прописать в договоре.

Начислять проценты надо ежемесячно, в бухучете делать проводку: Дебет 76 Кредит 91-1 «Прочие доходы».

Если проценты оплачены, в учете делается проводка: Дебет 50,51 — Кредит 76.

Выдача займа сотруднику

Организация имеет право выдавать займы своим сотрудникам. Учет таких займов ведется на счете 73-1 «Расчеты по предоставленным займам». По дебету счета 73.1 — выдача займа, по кредиту — возврат. Учет начисленных процентов ведется на этом же счете.

Аналитический учет ведется по каждому работнику организации.

- Дебет 73.1 Кредит 50,51 — предоставлен заем сотруднику.

- Дебет 73.1 Кредит 91.1 — начислены проценты по займу.

Если сотруднику выдан беспроцентный заем или по ставке ниже, чем 2/3 ставки рефинансирования, то у сотрудника образуется материальная выгода в виде экономии на процентах (подп. 1 п. 2 ст. 212 НК РФ). Организация, как налоговый агент, должна будет удержать НДФЛ и перечислить в бюджет (ставка 35%).

Источник: http://predprin.ru/buhgalterskiy-uchet-zaymov-vyidannyih-i-protsentov-po-nim-provodki-nachislenie-protsentov/

Оформление проводок по договору займа и начисленным процентам

Переданные и возвращенные заемщиком ресурсы на базе договорного соглашения не признают при учете заимодавца расходными операциями.

Условия перечисления заемных средств работнику, трудящемуся на предприятии предполагают использование счета 73 («Расчеты с персоналом по прочим операциям»). Применительно к типу денежных средств присутствуют счета 50 (Касса) и 51 (Расчетный счет). Так, сочетание заемной суммы с процентами предполагает выполнение проводок:

- выдача: Д 58 (73), субсчет «Предоставленные займы», Кр 51 (50);

- возврат: Д 51 (50), Кр 58 (73).

Если предполагается, что компания будет удерживать заемные ресурсы из зарплаты работника, то используется счет 70.

Проводка для этих операций имеет вид: Возврат суммы служащим: Д 70, Кр 73.

Процентную выгоду можно распределить к доходам от целевого функционирования или к иным поступлениям. Такой выбор прописывается в уставных документах об учете компании. Получение процентов удовлетворяет таким проводкам:

- начисление: Д 76, Кр 91-1 «Прочие доходы»;

- получение процентных средств: Д 50 (51), Кр 76.

Получение процентов в форме натуры отразится на балансе, только когда они будут образованы:

- начисленные проценты в натуральной форме: Д 76, Кр 91-1;

- оплата процентов в виде пришедшей собственности: Д 41 (09, 10), Кр 76;

- учет налога на дивиденды в виде пришедшей собственности: Д 19, Кр 76.

Беспроцентный займ не следует относить к финансовым вложениям, так как оно должно приносить выгоду. Выдача простого займа вернет потом только фиксированную сумму, поэтому проводка ведется на счете учета расчетов.

Для проведения операций, расшифровывающих отдачу финансов без дивидендов, требуется счет 76 «Расчеты с разными дебиторами и кредиторами». Проводки при предоставлении заемных денег без расчета процентов выглядят:

- выдача: Деб-т 76, Кред-т 50 (51);

- возврат: Деб-т 51 (50), Кред-т 76.

Отдача ресурсов может происходить в натуральной форме. Капвложения в представленной ситуации равняются стоимости активов, отданных предприятием на определенный срок. Общая стоимость отдаваемых активов высчитывается на основе подобных активов на подобных условиях.

Если в качестве долговых ресурсов передается имущество, то в расходы такая передача не идет. Натуральная форма при передаче имущества от платящей компании подразумевает начисление НДС. Операции при таких обстоятельствах отразятся:

- исчисление налога на ДС с величины ресурсов: Деб-т 91-2, Кред-т 68, субсчет «Расчеты по НДС»;

- возврат: Деб-т 51 (50), Кред-т 58-3 (76).

При возвращении ресурсов натуральной формы значение НДС, вновь поступаемой собственности, обуславливают проводящие операции:

- учет НДС при возврате (поступающее имущество): Деб-т 19, Кред-т 58-3;

- вычитание входного налога: Деб-т 68, субрасчет «Расчеты по НДС», Кред-т 19.

В последней проводке входной НДС вычитается при событиях, когда функционирование предприятия подлежит обложению НДС. Предприятие предоставило два кредита на сумму 100000 рублей на период 6 месяцев. Следует отобразить проведенные операции.

| Д | К | Описание | Сумма |

| 76 | 51 | Предоставление кредита | 100000 рублей |

| 51 | 76 | Погашение краткосрочного кредита спустя 6 месяцев | 100000 рублей |

Источник: http://blognalog.com/na-zametku/tipovyie-provodki-po-zaymam.html