Просроченная кредиторская задолженность — это сколько месяцев?

Любые товарно-денежные отношения между физическими лицами, физическим лицом и организацией или двумя юридическими лицами регулируются договором. В нем обозначены все условия оказания услуг или предоставления товаров и обязательно определяются сроки выплаты средств за оказанные услуги, произведенные работы или предоставленную продукцию. Если в оговоренный срок не производится оплата, наступает кредиторская задолженность.

Если спустя определенное время средства так и не приходят на счет контрагента, должники облагаются дополнительными мерами взыскания: выплатой штрафов и пени, повышением процентов за указанные услуги и так далее.

Что такое кредиторская задолженность

Итак, кредиторская задолженность – это в первую очередь финансовый долг перед физическим или юридическим лицом. Для любого предприятия или организации очень важно, чтобы кредиторская задолженность была отражена в бухгалтерских документах.

Таким образом, под кредиторской задолженностью понимаются финансовые обязательства организации перед физическими и юридическими лицами. При этом имеются в виду производственные долги предприятия и счета, выставленные кредиторами, оплата которых производится в рассрочку.

Виды задолженности

Кредиторская задолженность может иметь несколько разновидностей:

- неисполненные обязательства — это задолженность организации перед поставщиками или подрядчиками, когда услуги были оказаны или товары получены, а денежные средства не поступили из-за не подготовленных вовремя расчетных документов или задержки оплаты банком;

- иная задолженность – это различные претензии, не востребованные суммы и долги.

На предприятии кредиторская задолженность может распространяться:

- на авансы,

- оплату труда;

- не оплаченные в установленный срок товары и услуги;

- поставленные товары и выполненные услуги, оплата которых еще не произведена;

- страховые выплаты;

- расчеты по бюджетным платежам.

В бухучете выделяют такие виды кредиторской задолженности:

- по оплате труда перед сотрудниками предприятия;

- по налогам и другим государственным выплатам;

- перед подрядчиками;

- перед страховыми компаниями;

- различным фондам;

- поставщикам услуг и товаров;

- арендодателям.

Кроме этой классификации, принята еще классификация кредиторской задолженности по срокам и по возможности выплаты долга.

По срокам задолженность делится на краткосрочную – до 1 года, и долгосрочную – платежи по такой задолженности ожидаются больше 12 месяцев.

По исполнению долга можно выделить такие виды:

- текущая задолженность – такой вид долга, по которому все выплаты запланированы и выполняются точно в соответствии с соглашением;

- просроченная.

Что такое просроченная кредиторская задолженность

Если финансовые средства не выплачены в срок, установленный договором, то наступает просроченная задолженность. Просроченной она становится уже на следующие сутки после даты, обозначенной в договоре конечным сроком выплаты. После этого кредитор может взыскать с должника штрафы, пени и повысить проценты за оказание услуг.

Кроме того, он может обратиться в суд для взыскания денежных средств с должника.

Последствия образования кредиторской задолженности

Рано или поздно почти каждая компания сталкивается с этим понятием. Причиной этого могут быть несколько факторов. Однако каждому руководителю предприятия стоит учитывать некоторые нюансы, которые связаны с кредиторской задолженностью.

- Репутация должника плохо сказывается на платежеспособности организации, его финансовой стабильности. Соответственно, такому предприятию труднее заключать договоры подряда, получать займы и кредиты. Постоянное уклонение от выплаты долгов может привести и к уголовной ответственности.

- Некоторые крупные компании очень принципиально относятся к выполнению договорных обязательств.

- Руководитель и бухгалтерия предприятия должны учитывать, что из просроченного долга тоже можно получить выгоду. Поэтому внимательно нужно следить не только за дебиторской задолженностью, но и вовремя проводить инвентаризацию всех своих счетов.

Как выявить кредиторскую задолженность

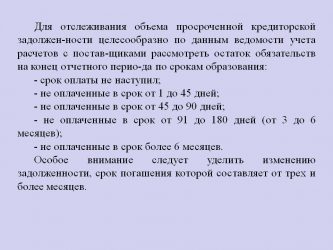

Сумма задолженности обычно обнаруживается при проведении инвентаризации всех счетов предприятия. Ее необходимо проводить каждые три месяца, однако это правило не всегда соблюдается, и инвентаризацию в некоторых компаниях делают не чаще одного раза в год. В результате ежегодной проверки все данные должны быть внесены в специальный акт. Однако при этом как раз есть вероятность пропуска даты выплаты по долгам. Поэтому очень важно не только выявлять, но и следить за сроками выплаты всех задолженностей. Для этого проводить инвентаризацию следует как можно чаще.

Чтобы посчитать задолженность, производят специальные расчеты. За основу берется формула, в основе ее такие вычисления: размер задолженности умножается на ее период. Полученное число надо разделить на себестоимость прибыли от продажи товара или оказанной услуги.

Предельно допустимое значение просроченной задолженности

По указанным видам задолженности законом определены предельно допустимые значения, которые обозначены такими сроками:

- для задолженности по оплате труда – не больше двух месяцев;

- налоги, перечисления в бюджет и внебюджетные фонды – не более 3 месяцев;

- долги подрядчикам и поставщика – не более 3 месяцев с даты последнего платежа.

Определение предельно допустимого значения

Предельно допустимое значение по задолженности определяют в несколько этапов.

Первый этап

Кредиторская задолженность по оплате труда формируется после наступления срока ее выплаты. Этот срок обязательно должен быть указан в трудовом договоре или других внутренних документах предприятия, регулирующих трудовые отношения и обязательства сторон.

Второй этап

На этом этапе рассчитывают период и размер долга. Законом установлены специальные сроки от 1 до 3 месяцев.

Третий этап

Проводится расчет задолженности по отношению к активам компании, то есть ко всем ее денежным средствам.

Для любого предприятия крайне важно снизить показатель кредиторской задолженности. Благодаря этому можно иметь некоторое количество неоплаченных долгов, которые необходимо учитывать, контролировать и уметь договариваться с кредиторами.

При невозможности рассчитаться с долгами организуется процесс списания задолженностей. Для этого готовятся все документы, подтверждающие безнадежность взыскания долгов. Списание такого вида задолженности всегда рассматривается и происходит в индивидуальном порядке.

ПечататьПоделитесь со своими друзьями:

Источник: https://prodat-dolgi.ru/prosrochennaya-kreditorskaya-zadolzhennost-eto-skolko-mesyacev

Просроченная кредиторская задолженность

Просроченная кредиторская и дебиторская задолженность свидетельствуют о снижении ликвидности ресурсов предприятия. Долги могут формироваться под воздействием внутренних и внешних факторов. Если задолженность не будет погашаться должником добровольно в отведенные для этого сроки, средства с него могут быть взысканы в судебном порядке.

Что считается просроченной кредиторской задолженностью

Долги перед юридическими и физическими лицами у компаний могут возникать по ряду причин:

- в финансовом учреждении оформлен кредит;

- отсрочка платежа по поставкам товаров или за оказанные услуги;

- незакрытые обязательства работодателя перед персоналом, налогоплательщика перед бюджетом.

Какая кредиторская задолженность считается просроченной – та, по которой истек срок оплаты по условиям договора, но факта перечисления денег нет. Например, в соглашении между контрагентами прописываются предельные даты для осуществления платежа по поставленным изделиям. Покупатель в этот диапазон времени не укладывается. На следующий день появляется просроченная кредиторская задолженность.

По суммам просрочки к должнику могут применяться штрафные санкции, на него могут подать в суд. Взыскание производится одним из двух методов:

- досудебное урегулирование;

- рассмотрение претензий в суде.

Просроченная кредиторская задолженность – это суммы долгов, которые одним из участников сделки не были погашены вовремя. При наличии объективных и разрешимых причин неоплаты счетов контрагент может предложить компромиссные варианты урегулирования проблемы – предоставление рассрочки или отсрочки.

Просроченная кредиторская задолженность в бюджетных учреждениях – это задолженность, по которой сорваны сроки погашения. При решении проблем просрочек учитываются показатели, заложенные в лимиты бюджетных обязательств или планы финансовой деятельности. Если имеющихся в распоряжении бюджетной структуры средств не хватает для уплаты долга, то:

- составляется график погашения обязательств с учетом мнения основных кредиторов, утверждается согласованный всеми заинтересованными лицами вариант действий, закрепляются достигнутые договоренности в письменной форме;

- оформление соглашений по реструктуризации имеющихся долгов;

- направление в вышестоящее ведомство плана мероприятий по урегулированию финансового спора.

Просроченная кредиторская задолженность – это сколько месяцев?

Долг будет числиться в учете в качестве просроченного (в категории сомнительных или безнадежных обязательств) на протяжении 3 лет, то есть 36 месяцев. Этот период отводится кредитору для предъявления претензий должнику, обращения в судебные органы. Безнадежными догами признаются те, которые невозможно вернуть, эти суммы подлежат списанию у кредитора – подробнее процедура списания приведена в статье на сайте.

Просроченная кредиторская задолженность в балансе показывается по строкам кратко- или долгосрочных обязательств в пассиве формы. Идентификация типа долга зависит от срока его погашения. Дополнительно суммы просрочки должны быть детализированы в пояснениях к отчетной форме. Что является просроченной кредиторской задолженностью для конкретного предприятия, необходимо расшифровывать в таблице 5.4, приведенной в Приказе от 02.07.2010 г. № 66н.

Просрочка должника и просрочка кредитора

Гражданским кодексом устанавливается, что должник, допустивший просрочку, несет ответственность не только за сумму долга, но и за ущерб, который был нанесен кредитору из-за задержки платежа. Если причиной непогашения задолженности является просрочка кредитора, то заемные средства не могут быть отнесены к группе просроченных сумм (ст. 405 ГК РФ).

Просрочившим лицом может быть не только должник, но и кредитор. Это характерно для ситуаций, когда кредитором создаются условия, препятствующие погашению долга:

- он без объективных доводов отказался принять в отведенные сроки деньги;

- проявил бездействие, что привело к невозможности погашения заемщиком средств.

Просрочка кредитора (по ГК РФ) может стать основанием для истребования должником компенсации за понесенные им убытки вследствие несвоевременного возврата денег. Это исключительная ситуация, когда должник выставляет претензию кредитору и требует устранить препятствия для погашения долга, возместив при этом причиненные убытки. Проценты в таких ситуациях, штрафы и пени, предусмотренные договором, не начисляются.

Источник: https://spmag.ru/articles/prosrochennaya-kreditorskaya-zadolzhennost

Просроченная кредиторская задолженность (сколько месяцев)

> Без рубрики > Просроченная кредиторская задолженность (сколько месяцев)

Просроченная кредиторская задолженность представляет собой долги, не погашенные компанией в установленные условиями договора сроки. При подписании договора, покупатель соглашается с его условиями, в том числе он берет на себя обязательство по своевременной оплате задолженности в положенный срок. Если это не происходит, то формируется просроченная кредиторская задолженность. В статье рассмотрим, что понимают под просроченной кредиторской задолженностью, каковы ее виды и как определяется ее срок.

Виды кредиторской задолженности

Существует несколько видов кредиторской задолженности:

- Неисполненные обязательства. Представляют собой задолженность компании перед поставщиками/подрядчиками, при которой услуги оказаны (товары получены, работы выполнены), а деньги не поступили своевременно из-за неподготовленных своевременно документов или задержки перечисления банком.

- Иная задолженность. Претензии, невостребованные денежные суммы, задолженности.

В конкретной организации кредиторская задолженность может распространяться на:

- авансы;

- зарплату;

- неоплаченные в положенный срок товары (услуги);

- выполненные услуги (поставленные товары), оплаты по которым еще не было;

- страховые выплаты;

- расчеты по платежам с бюджетом.

Относительно бухгалтерского учета кредиторскую задолженность можно разделить на следующие виды:

- по оплате перед работниками компании.

- по налогам, иным выплатам в бюджет.

- перед подрядчиками.

- перед фондами и страховыми компаниями.

- перед поставщиками товаров;

- перед арендодателями.

Помимо указанной классификации, используется также классификация задолженности по срокам и возможности погашения задолженности. Что касается сроков, то кредиторскую задолженность подразделяют на:

- краткосрочную, срок которой составляет до 1 года;

- долгосрочную, срок которой составляет более 1 года.

По исполнению задолженности выделяют следующие виды задолженности:

- текущая – задолженность, по которой платежи запланированы и своевременно согласно договора выполняются;

- просроченная, при которой задолженность не уплачивается в срок, установленный договором.

Важно! Задолженность считается просроченной уже на следующий день с даты, указанной в договоре в качестве крайнего срока оплаты. После этой даты кредитор может взыскать с компании штраф, начислить пени, увеличить проценты и т.д. Помимо этого он также может подать в суд с целью взыскания задолженности.

Какие могут быть последствия при образовании кредиторской задолженности

Практически нет ни одной компании, которая в своей хозяйственной деятельности не столкнулась с кредиторской задолженности. Причины для этого могут быть разные. Но каждый руководитель компании должен учитывать возможные последствия образования кредиторской задолженности:

- За компанией, которая постоянно сталкивается с такими ситуациями, закрепляется репутация должника. Она довольно плохо сказывается на финансовой стабильности компании и ее платежеспособности. Поэтому данной компании в будущем будет все сложнее заключать договоры на поставку товаров, оформлять кредиты или займы. Кроме всего прочего, частые уклонения от уплаты задолженности может привести к уголовной ответственности.

- Обычно крупные предприятия довольно щепетильно относятся к выполнению условий договора.

- Как сам руководитель, так и бухгалтерия компании должны помнить о том, что от сумм просроченной задолженности также можно извлекать выгоду. Поэтому следить следует как за дебиторской задолженностью, так и своевременно осуществлять инвентаризацию своих счетов.

Каким образом выявляется кредиторская задолженность

Обнаружить задолженность можно когда в организации проводится инвентаризация всех счетов. Проводить ее следует каждый квартал, но довольно часто это не соблюдается и инвентаризация проводится только раз в год. Все данные, полученные при ежегодной проверке, вносятся в специальный акт, но в этом случае существует вероятность того, что будут пропущены даты по оплате долгов.

Поэтому следует не только вовремя выявлять, но и соблюдать сроки оплаты задолженности. Этого можно достичь, проводя инвентаризацию как можно чаще. Для того, чтобы определить задолженность, проводятся специальные расчеты.

При этом за основу берут формулу, в основе которой лежат следующие вычисления: сумма задолженности умножают на ее период, а полученное значение делят на себестоимость прибыли, полученной от реализации товаров (оказанной услуги).

Предельные значения сроков просроченной задолженности

По всем видам задолженности законодательство определяет предельно допустимые значения сроков:

- по задолженности по оплате труда установлен срок не более 2 месяцев;

- для налогов, уплачиваемых в бюджет и фонды срок не должен превышать 3 месяца;

- по долгам подрядчика и поставщика срок должен составлять не более 3 месяцев с даты крайнего платежа.

Порядок определения предельно допустимого срока

Порядок, по которому происходит определение предельно допустимого срока по задолженности, подразумевает несколько этапов:

| Этапы определения предельно допустимых сроков по задолженности | Что в себя включает этап |

| 1 этап | Формирование кредиторской задолженности происходит после наступления крайней даты для ее уплаты. Такой срок указывается в трудовом договоре, а также иных внутренних документах компании, которыми регулируются трудовые отношения и обязательства сторон. |

| 2 этап | на данном этапе происходит расчет срока задолженности и сумма долга. Законодательство устанавливает сроки от 1 до 3 месяцев. |

| 3 этап | Проводят расчет по отношению к активам организации (ко всем денежным средствам). |

Срок для списания кредиторской задолженности

Существует определенный срок давности для списания кредиторской задолженности, который составляет 3 года.Отсчет данного срока начинают с того момента, когда кредиторская задолженность была признана просроченной. Данный срок может прерываться, если задолжавшая организация предпринимает какие-либо действия по признанию долга, например:

- Признала претензию со стороны кредитора и подписала акт-сверки.

- Заключила договор о реструктуризации задолженности.

- Оплатила часть долга.

- Признала претензию частично.

Если имеет хотя бы одно из перечисленных действий со стороны компании, отчет срока начинают заново.

Списание просроченной кредиторской задолженности

По окончании 3-летнего срока с даты возникновения задолженности, кредитором производится ее списание. Для законного списания задолженности, кредитором оформляются следующие документы:

- Приказ директора о списании кредиторской задолженности.

- Акт инвентаризации (требуется для того, чтобы иметь четкое представление о состоянии активов организации на дату списания задолженности).

Списание задолженности возможно только по истечению срока давности, а также в том случае если исполнение обязательства является невозможным по объективным причинам. Законом предусматриваются следующие объективные причины:

- наличие акта от органов государственной власти об прекращении исполнительного производства (в акте содержатся основания, по которым взыскание задолженности является невозможным);

- наличие оценки кредитором задолженности в качестве нереальной для возмещения (документ оформляется в письменном виде, он должен содержать объяснение причин невозможности взыскания задолженности), подписанный руководителем и скрепленный печатью организации.

Источник: https://buhland.ru/prosrochennaya-kreditorskaya-zadolzhennost-skolko-mesyacev/

Как списать кредиторскую задолженность без налоговых последствий

Искусственное наращивание кредиторской задолженности покупателями – известная практика различных налоговых оптимизаторов. При этом рано или поздно встает вопрос о списании, которое при формальном подходе приводит фактически к восстановлению ранее уменьшенной налоговой нагрузки.

Почему налоговиков интересует кредиторская задолженность

В подавляющем большинстве случаев компании не спешат списывать свои долги и продляют срок исковой давности всеми возможными способами, так как списанная «кредиторка»:

- должна быть включена во внереализационные доходы (пп. 18 ст. 250 НК РФ);

- увеличивает налогооблагаемую прибыль.

Инспекторы прекрасно знают о такой практике, как и о том, что немалая доля кредиторской задолженности у компаний – искусственная. Расчеты по такой задолженности с поставщиками и подрядчиками основаны на по подложных документах, оформленных на якобы:

- приобретенные материальные ценности;

- выполненные работы (оказанные услуги).

Причем такие факты хозяйственной жизни даже не связаны с обналичкой, поскольку у компаний попросту не хватает оборотных средств на перечисление необходимых сумм. В результате возникает постоянно растущая кредиторская задолженность.

Подобные искусственные ситуации чреваты тем, что рано или поздно налоговики:

- признают накопленную кредиторку доходом компании и доначислят на нее налог на прибыль;

- проверят по цепочке НДС и «порекомендуют» компании самостоятельно сдать уточненную декларацию к уплате.

Однако, если по НДС налоговики могут заявить свои требования через камеральный отдел или на многочисленных комиссиях, то налог на прибыль – прерогатива, как правило, исключительно выездной проверки.

Важно!

Требование инспекторов отдела камеральных проверок предоставить расшифровку кредиторской задолженности – незаконно. НО даже если компания не имеет просроченной кредиторской задолженности, то для снижения рисков назначения выездной налоговой проверки, расшифровку подать все же стоит.

Отражение в учете

Кредиторская задолженность «висит» на балансе компании до даты, когда произошло:

- погашение (с искусственной кредиторской задолженностью это невозможно);

- исключение кредитора из ЕГРЮЛ;

- списание просроченной кредиторской задолженности после 3 лет (срок исковой давности согласно (п. 1 ст. 196, п. 1 ст. 192 ГК РФ).

Оба факта хозяйственной жизни многие компании все время откладывают, в том числе благодаря тому, что при определенном подходе срок исковой давности можно переносить до бесконечности. Причем даже если кредитора исключили из ЕГРЮЛ, но есть возможность оформить переуступку долга (договор цессии).

Из-за порочной практики со временем баланс компании становится все более непривлекательным для пользователей бухгалтерской отчетности, включая:

- банки, в которых компания рассчитывают получить кредиты или банковские гарантии;

- потенциальных поставщиков и заказчиков.

Самый очевидный из не имеющих последствий для налога на прибыль вариант – это:

- изыскать оборотные средства;

- погасить кредиторскую задолженность.

Но зачастую этот вариант очень дорогой и непригоден на практике. Необходимо понимать, что компании, на которых оформлена искусственная задолженность (назовем их «дружественные кредиторы»), уже не могут принять оплату – срок их жизни невелик.

Можно ли выйти из подобной ситуации, в том числе в условиях нехватки оборотных средств?

Оказывается, да – вполне возможно.

Для этого необходимо:

- списать кредиторскую задолженность без увеличения своих налоговых обязательств;

- заменить сомнительный вид пассива на более надежный.

При этом компания повысит финансовую привлекательность своего баланса.

Законные основания для осуществления процедуры списания

Помимо истечения срока исковой давности (исключения кредитора из ЕГРЮЛ) существуют и другие законные основания для списания «кредиторки» в случае прекращения действия обязательств. В частности, по следующим основаниям:

- невозможность их исполнения (ст. 416 ГК РФ);

- издание акта государственного органа, прекращающего обязательство (ст. 417 ГК РФ);

- ликвидации компании (ст. 419 ГК РФ); это же тоже самое что и исключение и ЕГРЮЛ

Указанные ситуации пунктом 2 статьи 266 НК РФ отнесены к безнадежным долгам. Под этим термином налоговики понимают финансовые обязательства, основная характеристика которых – невозможность взыскания или возврата долгов, отраженных в пассиве баланса компании-должника.

Такие долги, нереальные ко взысканию, нужно закрыть путем списания.

Отметим, что статья 266 НК РФ – не о кредиторской, а о дебиторской задолженности. Именно ее в конце года налогоплательщики обязаны проверить на безнадежность. Однако очевидно, что некоторые пункты приведенного перечня безнадежной дебиторской задолженности (издание акта госоргана или процесс ликвидации) не могут не затронуть и кредиторскую задолженность. По этой причине рекомендуем включить в учетную политику такой текст:

7.3. Критериями отнесения кредиторской задолженности к невостребованной (просроченной) считать:

- истечение срока исковой давности после окончания срока выполнения обязательств;

- прекращение обязательства невозможностью исполнения;

- издание акта органа государственной власти о прекращении обязательства;

- смерть (ликвидация) контрагента.

Списание просроченной задолженности производится при наступлении соответствующих обстоятельств на основании распоряжения генерального директора.

Как списать кредиторскую задолженность: порядок действий

Помимо стандартных оснований из учетной политики, позволяющих списать кредиторскую задолженность досрочно, есть и другая возможность. Например, существует вполне законная процедура, которая, тем не менее, не приводит к налоговым последствиям. Вот ее алгоритм.

Шаг первый: Смена кредиторов на физических лиц

Учредитель покупает долги своей компании у «дружественных кредиторов» по договору переуступки долга (цессии). При этом договор цессии может предусматривать для нового кредитора-учредителя отсрочку платежа. Таким образом, учредитель может рассчитываться с «дружественным» кредитором сколь угодно долго. В конечном итоге, у компании возникнет обязанность по уплате долга уже не кредиторам, а учредителю.

Важно!

Для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором (п. 2 ст. 382 ГК РФ).

Шаг второй: Увеличение уставного капитала

На втором этапе учредитель принимает решение увеличить уставный капитал за счет дополнительного вклада либо внести вклад в имущество своей компании. Такое решение приведет к возникновению обязанности учредителя по оплате дополнительного вклада. В итоге образуются встречные требования, которые закрываются путем зачета при подписании акта зачета взаимных требований.

Таким образом, компания сможет «закрыть» кредиторскую задолженность и в тоже время увеличить на свой выбор:

- уставный;

- добавочный капитал.

Увеличение указанных показателей приведет к повышению привлекательности баланса для банков и поставщиков, если компания планирует получить:

- кредит или банковскую гарантию;

- отсрочить платеж при оплате товаров (работ, услуг).

Шаг третий: Устраняем налоговые риски учредителя

Позитивные изменения баланса произойдут без увеличения налоговых обязательств компании. Однако для учредителя в части НДФЛ такой способ несет в себе потенциальные налоговые риски и последствия. Дело в том, что в момент проведения процедуры взаимозачета у учредителя возникает налогооблагаемый доход с разницы между:

- дополнительным вкладом;

- стоимостью приобретения долга.

Как правило, эта разница равна нулю и, соответственно, НДФЛ не возникает. Однако, чтобы подтвердить отсутствие дохода, необходимо иметь соответствующие документы. Это может быть, например, приходно-кассовый ордер от «дружественного» кредитора. При необходимости необходимо восстановить утерянные документы.

Списание кредиторской задолженности с истекшим сроком исковой давности

Если по каким-то причинам компания не списала кредиторскую задолженность до истечения срока исковой давности, то необходимо:

- провести инвентаризацию;

- подготовить письменное обоснование;

- издать приказ руководителя компании.

Такой вывод следует из письма ФНС России от 08.12.2014 № ГД-4-3/25307@, закрепить его в учетной полите можно следующим образом:

…

7.4. Кредиторская задолженность, не востребованная кредиторами, списывается с балансового учета на основании решения специально созданной по распоряжению генерального директора компании комиссии.

7.5. Списание просроченной кредиторской задолженности производится по каждому обязательству.

Включение кредиторской задолженности с истекшим сроком исковой давности в состав внереализационных доходов необходимо производить последним днем отчетного периода, в котором произошли обстоятельства, обязывающие организацию произвести списание, например, истек срок исковой давности. Об этом сказано в письме Минфина от 28 января 2013 г. № 03-03-06/1/38). Соответственно по этому же сроку внереализационный доход необходимо отразить и в налоговом учете.

В рамках комплексного бухгалтерского обслуживания мы не только правильно рассчитываем налоги и в срок сдаем отчетность, но и уделяем особое внимание экспертно-консультационной поддержке наших клиентов.

Мы не только отслеживаем сроки кредиторской задолженности, но и даем рекомендации, какие меры предпринять, чтобы она не попадала в разряд просроченной, не вызывала вопросов со стороны банков, налоговой и контрагентов. Таким образом наши клиенты, как правило, не имеют проблем с получением кредитов, оформлением исключительно безавансовой постоплаты и уровнем налоговой нагрузки.

Источник: https://1c-wiseadvice.ru/company/blog/kak-spisat-nakoplennuiu-kreditorku-bez-nalogovykh-poter-3400/

Сколько месяцев составляет просроченная кредиторская задолженность

У многих компаний сегодня имеются проблемы с просроченной кредиторской задолженностью, которая может возникнуть по разным обстоятельствам.

Под термином понимается задолженность, которая не была погашена в оговоренные кредитным договором сроки. К примеру, один субъект финансовых отношений реализует продукцию либо предоставляет услуги второму субъекту. Такие взаимоотношения сопровождаются особым соглашением, в котором в обязательном порядке должны быть предусмотрены варианты оплаты и период, за который требуется ее внести.

Клиент, после подписания данного соглашения, берет в полной мере на себя ответственность за внесения оплаты в указанный период. В ситуации, когда платежка не была оплачена в срок, можно говорить о наличии просрочки.

Важно помнить, что такая практика отношений считается общепринятой.

Кредиторская задолженность будет считаться просроченной уже на следующие сутки после того, как период оплаты, оговоренный соглашением, истек. С этого периода кредиторы, с целью обеспечения защиты своих интересов, имеют полное право обратиться с исковым заявлением в судебный орган. Главной причиной обращения в судебный орган является попытка вернуть свои финансовые средства.

Для принятия судом искового заявления, кредиторы должны приложить максимум усилий для подтверждения факта наличия просрочки. В качестве основного доказательства в такой ситуации может выступить соглашение сторон, в котором должны быть прописаны такие сведения:

- инициалы сторон;

- размер оплаты;

- период оплаты.

Когда долг может считаться просроченным

Любая разновидность кредиторской задолженности по периодам может разделяться на несколько видов, а именно:

Текущей считается та задолженность, по которой период исполнения долговых обязательств еще не завершился. В свою очередь просроченной задолженностью считается та, где максимальный период совершения выплат уже истек.

Особенности образования

Кредиторская задолженность может возникнуть по таким причинам, как:

- за какой-либо товар либо услугу, предусмотренную по подписанному соглашению, был произведен авансовый платеж, однако до реализации дело не дошло;

- обратная ситуация, при которой клиент получил товар либо услугу, предусмотренную договором, однако оплата еще не производилась;

- в финансовом учреждении был оформлен заем физическим либо юридическим лицом и составлен график совершения ежемесячных платежей, однако по каким-либо причинам они не производились;

- физическое лицо предоставило под расписку другому лицу заем, однако он в оговоренные сроки не был полностью погашен;

- в случае подписания между организациями (юридическими лицами) соглашения о кредитовании на условиях, которые практически идентичны расписке между физическими лицами, где предусмотрен вариант оплаты и период погашения, включая процентные ставки;

- долговые обязательства по вопросу совершения необходимых платежей в налоговую инспекцию, Пенсионный Фонд и другие фонды (вне зависимости от того, государственные либо коммерческие), не выполненные в полном либо частичном объеме;

- просрочен период, предусмотренный законодательством РФ для погашения административных штрафов за различные правонарушения.

Стоит отметить, что нередко юридические лица не могут подозревать о наличии кредиторской задолженности. Это может возникнуть из-за многих факторов. В частности речь идет о таких, как:

- Возникла срочная необходимость в замене руководства, включая главного бухгалтера и других лиц, которые несут прямую ответственность за осуществлением контроля над различными задолженностями. В такой ситуации банально может не хватить времени на передачу всех сведений новых сотрудникам.

- Наличие у компании огромного количества контрагентов. При такой ситуации осуществлять нормальный учет в бухгалтерии просто невозможно.

- Банальная нехватка кадров.

По этим причинам можно сделать вывод: каждая организация во избежание возникновения факта просрочки должна проводить регулярные аудиторские проверки.

Проводки

В ситуации, когда кредиторская задолженность у компании не погашена в оговоренные сроки, но при этом она является невостребованной кредиторами, в бухгалтерском учете, согласно пункту 78 «Положения по осуществлению бухгалтерского учета и отчетности» она обязательно подлежит списанию по причине истечения периода исковой давности.

Не стоит забывать об исключении: задолженность не подлежит списанию, если она сформировалась перед налоговой инспекцией. Таким образом, период исковой давности не является причиной для списания такой задолженности.

Размер просроченной кредиторский задолженности, по которой завершился период исковой давности, должен обязательно быть включен в перечень прочей прибыли, именно в том месте, где данный долг отображался в бухгалтерском учете.

В бухгалтерском учете списание просроченной кредиторской задолженности отображается следующей проводкой: Дебет 60 (62, 66, 67, 70, 71 и 76-4) Кредит 91-1.

Читайте так же: Порядок списания кредиторской задолженности и проводки

В обязательном порядке такая запись должен быть произведена только по завершению периода исковой давности.

Сроки и способы погашения

Эффективными способами решить вопрос с просроченной кредиторской задолженностью принято считать:

- Исполнение долговых обязательств. Компания либо иное юридическое лицо выполняет все свои обязательства, предусмотренные законодательством РФ либо же подписанным соглашением. Это может заключаться в поставке необходимого товара, за который был произведен авансовый платеж либо же предоставление каких-либо услуг, предусмотренных договором.

- Выплата денежных средств. Здесь важно помнить, что любая вещь в рыночных взаимоотношениях обладает своей стоимостью. По этой причине выплата просроченной задолженности в оговоренном договором размере является наиболее популярным способом погашения долговых обязательств. Однако не всегда имеется достаточно финансовых средств для решения вопроса таким способом.

- Возможность инновации. Нередко встречаются ситуации, при которых контрагент идет на уступки и соглашается видоизменить условия подписанного ранее соглашения. Это необходимо для возможности должником погасит имеющуюся просроченную задолженность. К примеру, контрагент может предложить взамен выплаты необходимой суммы выполнить какую-либо работу. Инновация составляется в виде отдельного соглашения.

- Отступные. Этот вариант наиболее подходит для тех компаний, которые переживают не самые лучшие времена в финансовом плане. Способ подразумевает передачу какой-либо недвижимости кредиторам. К примеру, это может быть отдельное помещение, которое не задействовано фирмой, либо же оборудование с целью дальнейшей перепродажи. К этому варианту прибегают только в том случае, когда другие способы погасит задолженность невозможно применить.

- Списание. Под данным вариантом подразумевается списание долговых обязательств с баланса предприятия.

Последний способ можно применять в таких случаях, как:

- Период исковой давности завершился. К примеру, за предоставление каких-либо услуг компания должна предоставит счет и соответствующий акт, который подписывается обеими сторонами. В процессе подписания данного соглашения между сторонами возникли противоречия. Их пытались всячески урегулировать переговорным способом. В конечном итоге это ни к чему не привело. Период исковой давности уже прошел, и кредитор не предъявлял каких-либо требований.

- Исполнить свои долговые обязательства не представляется возможным. Под этим подразумевается, к примеру, результат стихийного бедствия либо же наложение запрета на совершение каких-либо операций.

- Процесс ликвидации компании. Организация находится на пути завершения своей трудовой деятельности, возникла необходимость в подведении итогового баланса. Известно, что общее число активов не увеличено в объеме, поэтому компании необходимо либо погасить имеющуюся задолженность, либо же списать ее в бухгалтерском учете.

Период исковой давности в случае погашения просроченной кредиторской задолженности составляет три года. Однако, здесь необходимо учитывать один нюанс: если в течение трех лет должник контактировал с кредитором (причем не в устной форме, а в письменной), то период исковой давности будет считаться по-новому. К примеру, период исковой давности начался 1 февраля, 3 апреля должник направил письменное уведомление о скорой возможности погашения долга. Соответственно, период исковой давности начнет свой новый отсчет с 3 апреля.

Под письменным контактом с кредиторами подразумевается любой документальный контакт. К примеру, компания отсылала кредиторам письменное уведомление о скорой возможности погасить имеющуюся задолженность либо же оплатила часть долга. Главное помнить: не стоит преднамеренно пытаться избежать контактов с кредиторами.

Как видно, есть немало способов избавиться от просроченной кредиторской задолженности, достаточно подобрать для компании наиболее подходящий способ и действовать исключительно в рамках законодательства РФ.

Как провести инвентаризацию дебиторской и кредиторской задолженности, узнайте из данного видео.

Рекомендуем другие статьи по теме

Источник: https://ZnayBiz.ru/predprinimatelskaya-deyatelnost/kontragenty/zadolzhennosti/prosrochennaya-kreditorskaya.html