Порядок учета материальных запасов учреждений

В любом бюджетном учреждении при осуществлении деятельности применяют учет материальных запасов. Приобретение этих запасов осуществляется за счет бюджетных и внебюджетных средств. Зависимо от источника финансирования учет запасов может являться, как бюджетным, так и налоговым.

Что относится к материальным запасам?

Согласно действующему законодательству к категории материальных запасов (МПЗ) принято относить:

- Материальное имущество, применяемое в деятельности учреждения на протяжении срока, не превышающего 1 года, независимо от стоимости.

- Предметы, применяемые сроком больше чем 1 год, но не попадающие под понятие «основные средства» согласно ОКОФ.

Поступление материальных запасов в учреждение может осуществляться несколькими путями:

- Закупка у поставщиков.

- Безвозмездно. К данной категории относятся предметы, полученные в рамках движения объектов между учреждениями, относящимися к одному ГРБС, от учреждения подведомственного другому ГРБС, с бюджетом одного уровня, от учреждения другого бюджетного уровня, от других юридических и физических лиц.

- Изготовление хозяйственными способами.

- Ликвидация основных средств или списание мягкого инвентаря.

- Образование излишков, выявленных в результате инвентаризации.

Виды счетов учета материальных запасов

Учет в казенных учреждениях, как правило, ведется на отдельных счетах, предназначенных для каждого типа и имеющих отдельный аналитический код группы.

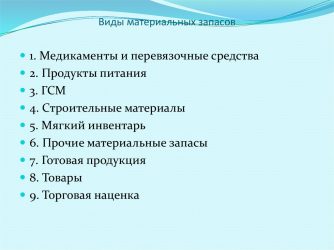

Счет 010531000 «Медикаменты и перевязочные средства»

В данной категории производится бухгалтерский учет медикаментозных, бактерийных препаратов, их компонентов, эндопротезов, сывороток, вакцин, крови, перевязочных материалов и прочего.

Счет 010532000 «Продукты питания»

В группе учитываются продукты питания, молочные смеси, продовольственные пайки, лечебно-профилактическое питание и так далее.

Счет 010533000 «Горюче-смазочные материалы»

В категории ведется отчетность по любым видам топлива и горюче-смазочных материалов, в том числе уголь, торф, дрова, бензин, керосин, автол, мазут и другие.

Счет 010534000 «Строительные материалы»

Под категорию попадают все разновидности материалов для ремонта и строительства:

- Силикатные, строительные, лесные, санитарно-технические, электротехнические, химико-москательные материалы, металлоизделия и другое.

- Конструкции строительства и детали уже подготовленные к монтажу.

- Прочее оборудование, требующее установки, или предназначенные для нее, запасные детали.

Счет 010535000 «Мягкий инвентарь»

В группе производится бухучет следующих предметов:

- Белье.

- Постельное белье и принадлежности.

- Спецодежда, обмундирование и другая рабочая одежда.

- Обувь, в том числе и специальная.

- Одежда спортивного характера.

А также другие виды мягкого инвентаря, которые могут быть отнесены к данной группе.

Счет 010536000 «Прочие материальные запасы»

Под данную категорию попадают резервы, которые невозможно отнести ни к одной из других, а именно:

- Специализированное оборудование, предназначенное для проведения научных исследований и опытно-конструкторских работ, которое было приобретено по договорам с заказчиками для обеспечения условий договора, до момента передачи его в научное подразделение производства.

- Молодые особи всех пород животных, а также находящиеся на откорме кролики, птицы, пчелиные семьи, независимо от их стоимости.

- При наличии рабочего скота в хозяйстве, приплод молодняка.

- Материал для посадочных работ.

- Химикаты, реактивы, стеклянные изделия, посуда для химических опытов, электро- и радиоматериалы, радиодетали, фото инвентарь, материалы для осуществления научно-исследовательской деятельности, в том числе лабораторные животные, драгоценные и прочие виды металлов для протезирования, инвалидная техника и прочие вспомогательные средства для передвижения людей с ограниченными возможностями.

- Материалы для текущих хозяйственных нужд учреждения и канцелярские принадлежности.

- Посуда.

- Возвратная или обменная тара в порожнем и заполненном виде.

- Корма, фураж, семена и удобрения.

- Любая типографская продукция, включая сувенирную и предназначенную для продажи, за исключением предметов, находящихся на балансе библиотеки и бланочной продукции.

- Ремкомплекты, запасные части и прочие предметы, использующиеся для приведения техники, находящейся на балансе организации в работоспособное состояние.

- Материалы спецназначения.

- Прочие материальные ресурсы.

Счет 010537000 «Готовая продукция»

В категории учитываются виды материальных запасов произведенных предприятием с целью продажи.

Принцип приемки материальных запасов к бюджету

Материальные ресурсы предприятия принимаются к бюджетному учету бухгалтером, основываясь на сопроводительных документах поставщика. В процессе приемки материально ответственное лицо обязано произвести полноценную проверку прибывших предметов на фактическое соответствие объему, ассортименту, цене и качеству.

В случае обнаружения каких-либо отклонений от сопроводительных документов приемка товаров должна быть приостановлена. Продолжать операцию можно только в присутствии комиссии, утвержденной руководящим аппаратом предприятия. По всем обнаруженным отклонениям члены комиссии, при участии материально ответственного лица составляют акт о приемке в двух экземплярах, который далее может служить основанием для предъявления претензий поставщику.

Замечание 1

Документы, сопровождающие прибывший товар, от материально ответственного лица передаются в бухгалтерию, но только при условии, что поступивший груз отражен в книге учета материальных ценностей в полном объеме. Учет в книге ведется с указанием наименования, сорта и количества поступившего груза, на отдельных страницах для каждого наименования объекта учета.

Определение 1

Выбытие материальных запасов со склада поставщика происходит по доверенностям, об особенностях выдачи которых, подробно изложено в регламентирующем постановлении Минфина СССР от 14 января 1967 г. № 17 «О порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности».

Период актуальности доверенности определяется в индивидуальном порядке для каждого отдельного случая, учитывая возможности получения и транспортировки средств по наряду, накладной, счету или другому документу, на основании которого выдана доверенность, но, как правило, не более чем на 15 дней. Действительной доверенность может быть признана только при условии наличия даты выдачи.

Формы доверенностей на получение ТМЦ № М-2 (с отрывным корешком) и № М-2а (без корешка) утверждены постановлением Госкомстата России от 30 октября 1997 г. № 71а.

Каждое предприятие может самостоятельно устанавливать необходимую форму доверенностей для использования. Доверенности формы № М-2а подлежат обязательной регистрации в пронумерованном и прошнурованном журнале «Учет выданных доверенностей», пример которого приведен ниже.

Если вы заметили ошибку в тексте, пожалуйста, выделите её и нажмите Ctrl+Enter

Источник: https://Zaochnik.com/spravochnik/buhgalterskij-uchet-i-audit/buhgalterskij-uchet-v-kazennyh-uchrezhdenijah/uchet-materialnyh-zapasov-uchrezhdenij/

Счет 105. Бюджетный учет материальных запасов

По Инструкции 157н, к материальным запасам, можно отнести три основных типа нефинансовых активов:

- средства учреждения, используемые не более 12 месяцев, независимо от стоимости;

- товары для реализации;

- готовая продукция.

Кроме этого, Инструкция 157н предусматривает ряд исключений, позволяющих без учета срока службы причислить нефинансовые активы к категории материальных запасов:

- орудия лова;

- лесные дороги;

- специальная одежда;

- постельное белье;

- тара для хранения ТМЦ;

- средства для выдачи напрокат;

- временные сооружения;

- молодняк животных;

- многолетние насаждения;

- оборудование, требующее монтажа (сборки и установки);

- строительные конструкции;

- драгоценные металлы;

- инвалидная техника;

- спецоборудование для научных работ;

- материальные ценности специального назначения.

В отличие от хозрасчетного учета, стоимостной критерий не оказывает никакого влияния на включение НФА в состав МЗ!

Для отражения операций по движению материальных запасов в Едином плане счетов предусмотрен счет 105.00 Материальные запасы. Внутри счета применяются аналитические группы синтетических счетов учета: 105.20 — Особо ценное движимое имущество учреждения (для автономных и бюджетных учреждений); 105.30 — Иное движимое имущество; 105.40 — Имущество — предметы лизинга Также счета делятся по коду вида синтетического счета на группы: В Инструкции детально описаны особенности учета мягкого инвентаря:

- Предметы маркируются спец. штампом несмываемой краской, с указанием наименования учреждения;

- При выдаче в эксплуатацию дополнительно маркируется год и месяц выдачи со склада;

- Маркированные штампы хранятся у руководителя учреждения или его зама.

Отдельно стоит пояснить, что относится на счет 105.х6 Прочие материальные запасы:

- спецоборудование;

- молодняк животных;

- посадочный материал;

- хозяйственные материалы;

- канцелярские принадлежности;

- химикаты;

- инвалидная техника;

- драгоценные металлы;

- посуда и тара;

- корма;

- запчасти;

- спецматериалы;

- иные МЗ не вошедшие в другие группы.

Внимание! Бланки строгой отчетности не учитываются на счете 105.00.

Государственные учреждения в учете материальных запасов используют метод начисления, то есть отражают операции на счетах активов и обязательств не на момент оплаты, а на момент их фактического совершения. Если права собственности на материалы уже перешли на организацию, но в учреждение фактически не поступили, то они отражаются на счете 107.00 Нефинансовые активы в пути. Если же материалы поступили в организацию раньше, чем на них перешло право собственности, то они учитываются на забалансовом счете 02 Материальные ценности, принятые на хранение.

— при поступлении

Обычно материальные запасы, как и прочие объекты НФА, учитываются по первоначальной (фактической) стоимости, которая в дальнейшем не подлежит изменению, за исключением случаев, установленных законодательством и Инструкцией по применению Единого плана счетов.

Инструкция 157н определяет состав первоначальной стоимости следующим образом:

- суммы уплаченные поставщику (продавцу);

- таможенные пошлины, вознаграждения посредническим организациям, оплата консультационных услуг и другие платежи, связанные с приобретением материальных ценностей;

- суммы расходов по доставке и сборке материалов. Причем, затраты по их доставке распределяются пропорционально стоимости каждого материального запаса.

- иные платежи, связанные приобретением МЗ.

Исключения, которые не включаются в фактическую стоимость:

- проценты по кредитам и заемным средствам перед поставщиками, даже если они привлечены для покупки данных МЗ;

- затраты на содержание складского подразделения.

Материалы изготовленные самим учреждением оцениваются по совокупности затрат, связанных с их изготовлением, в порядке указанном в Учетной политике организации.

Материальные запасы полученные по договору дарения или выявленные при проведении проверки (инвентаризации), или остающиеся у учреждения от ликвидации основных средств должны учитываться по текущей рыночной стоимости на дату принятия к бухгалтерскому учету, увеличенную на стоимость услуг, связанных с доставкой, регистрацией и приведением их в состояние, пригодное для использования, если таковые имеются.

Текущая рыночная стоимость — это цена продажи данного товара или аналогичного ему на дату принятия к учету, подтвержденная документально или экспертным путем. Текущую рыночную стоимость определяет постоянно действующая комиссия по поступлению и выбытию активов на основании:

- данные о ценах от организаций-изготовителей;

- сведения от органов гос. статистики;

- сведения из СМИ;

- сведения от торговых инспекций;

- сведения из спец. литературы;

- экспертные заключения.

Стоимость материалов в иностранной валюте пересчитывается в рубли по курсу ЦБ РФ, на дату принятия объекта к учету.

Организации принимающие участие в централизованных закупках МЗ или в торговой деятельности могут не включать затраты по доставке материалов до центральных складов или грузополучателей в фактическую стоимость МЗ (счет 105.00), а сразу относить их на финансовый результат (счет 401.20), указав это в Учетной политике.

— при перемещении и списании

Списание материалов происходит либо по средней стоимости, либо по фактической стоимости отдельной единицы. Выбранный порядок списания для каждой группы МЗ не должен меняться в течение отчетного года.

Расчет по средней стоимости происходит по следующей схеме: общая стоимость / количество, учитываемых материалов на дату списания.

Материалы, учитываемые в особом порядке (напр, драгоценные металлы) учитываются по фактической стоимости каждой единицы.

Документы по учету материальных запасов

| Поступление от контрагента | Товарно-сопроводительные документы | Подходит для всех типов учреждений |

| Поступление от контрагента при расхождении с документами контрагента | Акт о приемке материалов ф.0315004 | Подходит для всех типов учреждений |

| Внутреннее перемещение | Требование-накладная ф.

0315006 |

Подходит для всех типов учреждений |

| Внутреннее перемещение, списание продуктов питания | Меню-требование на выдачу продуктов питания ф.0504202 | Подходит для всех типов учреждений |

| Внутреннее перемещение, списание кормов | Ведомость на выдачу кормов и фуража ф.0504203 | Подходит для всех типов учреждений |

| Внутреннее перемещение, списание прочих материалов | Ведомость выдачи материальных ценностей на нужды учреждений ф.

0504210 |

Подходит для всех типов учреждений |

| Расход топлива | Путевой лист | Подходит для всех типов учреждений |

| Списание других видов материалов | Акт о списании материальных запасов ф.0504230 | Подходит для всех типов учреждений |

| Списание мягкого инвентаря, посуды | Акт о списании мягкого и хозяйственного инвентаря ф.

0504143 |

Подходит для всех типов учреждений |

| Естественная убыль, хищения, недостачи, потери от ЧС | Акты утвержденные в учетной политике | Подходит для всех типов учреждений |

Регистры учета

Пункт 119 Инструкции предусматривает аналитический учет МЗ:

- по группам, наименованиям и сортам;

- по количеству;

- в разрезе ЦМО и мест хранения.

| Виды МЗ | Карточки количественно-суммового учета | Ведут ЦМО по наименованию, сорту и количеству |

| Продукты питания | Накопительная ведомость по приходу и расходу, оборотная ведомость | Оборотная ведомость заполняется на основании накопительной ведомости. В конце месяца выводятся остатки |

| Разбитая посуда | Книга регистрации | Ведут ЦМО |

| Молодняк животных, животные на откорме | Книга учета | По видам и возрастным группам(только молодняк) |

| Перемещение и выбытие материалов | Журнал операций по Выбытию и перемещению НФА |

| Поступление материалов по фактической стоимости | Журнал операций по Выбытию и перемещению НФА |

| Отражение затрат по доставке, модернизации и дооборудованию | Журнал операций по Выбытию и перемещению НФА |

Источник: https://xn--24-8kc6aignh2alj3b1e2b.xn--p1ai/%D0%B1%D0%B3%D1%83/%D0%BC%D0%B0%D1%82%D0%B5%D1%80%D0%B8%D0%B0%D0%BB%D1%8C%D0%BD%D1%8B%D0%B5-%D0%B7%D0%B0%D0%BF%D0%B0%D1%81%D1%8B/%D1%81%D1%87%D0%B5%D1%82-105-%D0%B1%D1%8E%D0%B4%D0%B6%D0%B5%D1%82%D0%BD%D1%8B%D0%B9-%D1%83%D1%87%D0%B5%D1%82-%D0%BC%D0%B0%D1%82%D0%B5%D1%80%D0%B8%D0%B0%D0%BB%D1%8C%D0%BD%D1%8B%D1%85-%D0%B7%D0%B0