Косгу 340 и 440 в 2019 году: детализация и расшифровка

С 2019 года действует приказ Минфина 209н от 29.11.2017 года. Он регламентирует применение в учете казенных, бюджетных и автономных учреждений статей и подстатей КОСГУ. В этом документе многие статьи детализированы. Разделены на 8 подстатей и КОСГУ 340 и 440. В статье мы рассказываем, какие виды МЗ нужно учитывать на каждой подстатье.

Рассмотрим, как использовать новые подстатьи КОСГУ 340 и 440 в сочетании с синтетическими счетами 0 105 00. В статье мы приводим примеры бухгалтерских проводок.

340 и 440 статьи КОСГУ: что на них отражают

На основании Инструкции 157н учет материальных запасов в бюджетных учреждениях ведется на синтетических счетах 0 105 00. В аналитике используются КОСГУ 340 и 440, означающие:

- 340 – расходы по договорам на покупку или изготовление МЗ;

- 440 – доходы от реализации МЗ, выпуска МЗ из госрезерва, доходы от возмещения недостачи или порчи МЗ и прочие.

Иными словами, по 340 статье расходов всегда отражается увеличение стоимости материальных запасов по дебету счетов 0 105 00 и 1 106 04 (вложения в МЗ), а по статье 440 – уменьшение стоимости МЗ по кредиту счетов 0 105 00 и 1 106 04.

Будьте внимательны, не путайте материальные запасы и основные средства, они относятся к разным КОСГУ, смотрите примеры. Чтобы не запутаться, используйте сервис:

Как детализировали статьи 340 и 440 КОСГУ

В 2019 году применение классификации операций сектора государственного управления регулируется приказом Минфина 209н от 29.11.2017 года. Указания 65н утратили силу.

В Инструкции 209н экономическое содержание КОСГУ 340 и 440 и область их применения не меняется, но произведена детализация. Каждая из статей разбита на 8 подстатей в зависимости от вида МЗ. Расшифровка для бюджетных учреждений в 2019 КОСГУ 340 и 440 приведена в таблице:

| Вид материальных запасов | Подстатья, на которую относится увеличение стоимости (340 КОСГУ расшифровка) | Подстатья, на которую относится уменьшение стоимости (440 КОСГУ расшифровка) |

| Лекарственные препараты и материалы, применяемые в медицинских целях | 341 | 441 |

| Продукты питания | 342 | 442 |

| Горюче-смазочные материалы | 343 | 443 |

| Строительные материалы | 344 | 444 |

| Мягкий инвентарь | 345 | 445 |

| Прочие оборотные запасы (материалы) | 346 | 446 |

| Материальные запасы для целей капитальных вложений | 347 | 447 |

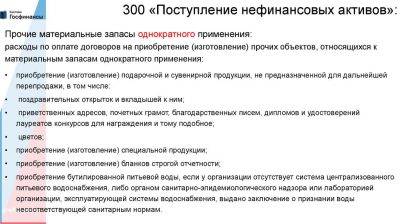

| Прочие материальные запасы однократного применения | 349 | 449 |

Анализ расшифровки для бюджетных учреждений в 2019 году КОСГУ 340 и 440 показывает, что подстатьи практически соответствуют синтетическим счетам учета МЗ:

- 0 105 31 – медикаменты и перевязочные средства;

- 0 105 32 – продукты питания;

- 0 105 33 – ГСМ;

- 0 105 34 – строительные материалы;

- 0 105 35 – мягкий инвентарь;

- 0 105 36 – прочие материальные запасы.

Это облегчает для бухгалтера бюджетного учреждения применение детализированных статей. Не относятся к определенному счету МЗ для капвложений, их нужно будет отслеживать отдельно.

Благодарим за прохождение теста.

Мы уже знаем результат, узнайте и Вы ↓

Лекарства и материалы для медицины

На основании Инструкции 157н (п.118) на счете 0 105 31 учитываются медикаменты, вакцины, сыворотки, кровь и ее компоненты, эндопротезы, бактерийные препараты и прочее. Наименование КОСГУ 341 и 441 подразумевает более широкий перечень МЗ. Например, шприцы одноразовые, системы для переливания не могут учитываться на счете 0 105 31, потому, что это не медикаменты и не перевязочные средства, они должны относиться на 0 105 36. Но КОСГУ для этих МЗ применяется 341 при покупке и 441 при выбытии, потому что они подходят под определение «материалы для медицины».

Проводки по учету лекарств и материалов для медицины выглядят следующим образом:

| Д-т | К-т | Расшифровка |

| 0 105 31 341 | 0 302 34 734 | приобретены антибиотики |

| 0 401 20 272 | 0 105 31 441 | списаны на нужды казенного учреждения |

| 0 109 60 272 | 0 105 31 441 | списаны на себестоимость в бюджетном и автономном учреждении |

| 0 105 36 341 | 0 302 34 734 | приобретены шприцы |

| 0 401 20 272 | 0 105 36 441 | списаны на нужды казенного учреждения |

| 0 109 60 272 | 0 105 36 441 | списаны на себестоимость в бюджетном и автономном учреждении |

КОСГУ 730 в приказе 209н также детализирован, в примере применяется подстатья 734 «Увеличение прочей кредиторской задолженности по расчетам с иными нефинансовыми организациями». Если в бухучете МЗ разрешено использовать такие объекты, как партия или однородная группа, нужно помнить о приказе Минздрава 183н, содержащий перечень лекарственных средств, подлежащих предметно-количественному учету. Если такие медикаменты есть в учреждении, их учет следует организовать отдельно.

Продукты

Продукты питания, включая молочные смеси, продовольственные пайки и прочее, учитываются на счете 0 105 32. В этом случае однозначно применяются КОСГУ 342 и 442.

| Д-т | К-т | Расшифровка |

| 0 105 32 342 | 0 302 34 734 | приобретены продукты у поставщика |

| 0 105 32 342 | 0 208 34 667 | приобретены продукты за наличный расчет через подотчетное лицо |

| 0 401 20 272 | 0 105 32 442 | списаны на нужды казенного учреждения |

| 0 109 60 272 | 0 105 32 442 | списаны на себестоимость в бюджетном и автономном учреждении |

КОСГУ 660 в 2019 году тоже применяется в разрезе подстатей. КОСГУ 667 – уменьшение прочей дебиторской задолженности по расчетам с физлицами.

Топливо и смазочные материалы

ГСМ в 2019 году приобретать и списывать нужно по КОСГУ 343 и 443. Проводки:

| Д-т | К-т | Расшифровка |

| 0 105 33 343 | 0 302 34 734 | приобретены ГСМ у поставщика |

| 0 105 33 343 | 0 208 34 667 | приобретены ГСМ за наличный расчет через подотчетное лицо |

| 0 401 20 272 | 0 105 33 443 | списаны на нужды казенного учреждения |

| 0 109 60 272 | 0 105 33 443 | списаны на себестоимость в бюджетном и автономном учреждении |

Строительные материалы

Источник: https://www.budgetnik.ru/art/103051-qqq-02-25-kosgu-340-440-v-2019-godu

Прочие материальные запасы — что к ним относится?

Прочие материальные запасы — что к ним относится? В бухгалтерском учете в зависимости от вида, признаков, направлений применения в деятельности материалы классифицируются по разным группам. Какие же материалы имеют качества прочих материалов?

Прочие материальные запасы — что к ним относится

Отражение прочих материалов в бухгалтерском учете

Возвратные отходы производства как прочие материальные запасы

Итоги

Прочие материальные запасы — что к ним относится

Как правило, деятельность организации предполагает использование разных материалов. Их разнообразие напрямую зависит от вида хозяйственной деятельности организации. роль среди материальных запасов принадлежит таким запасам, как сырье и основные материалы, комплектующие, топливо и запасные части, инвентарь, хозяйственные принадлежности и другие. Кроме этих самых важных, основных материалов существуют такие материальные запасы, как прочие. Какие отличительные признаки у прочих материальных запасов — что к ним относится?

В процессе производства или выполнения работ, оказания услуг могут появляться материальные запасы, которые в дальнейшем непригодны для использования в основном производстве, потеряли первоначальные качества, но, тем не менее, представляют собой ценность, имеют стоимость и могут принести доход организации.

Это такие материальные запасы, как металлолом, обрезки или обрубки материалов, стружка, неисправимый брак; детали, полученные при демонтаже основных средств; изношенные шины и т. д. Они и являются прочими материалами.

Исключение составляют прочие материалы, используемые в дальнейшем в качестве топлива – они должны быть приняты на учет как топливо.

Согласно ПБУ5/01 «Учет материально-производственных запасов», утв. приказом Министерства финансов Российской Федерации от 09.06.2001 № 44н, материальными запасами признаются активы, используемые как сырье или материалы при производстве продукции, выполнении работ, оказании услуг, для целей управленческих нужд либо для продажи.

Прочие материалы могут еще раз послужить организации в ходе ее деятельности, но только не в первоначальном, а в другом качестве. Например, металлолом можно продать, некоторые части металлолома с успехом могут быть применены при ремонте зданий, сооружений, оборудования и т. д.

Это значит, что для их учета можно применить нормы по учету материально-производственных запасов.

Отражение прочих материалов в бухгалтерском учете

В Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению, утвержденном приказом Минфина России от 31.10.2000 № 94н, для учета материалов выделен одноименный синтетический счет 10 «Материалы». На счете 10 собирается информация о наличии, движении материальных ценностей. К счету 10 План счетов предполагает использование субсчетов с 1-го до 11-го. Из них счет 10 с субсчетом 6 (10-6) «Прочие материалы» предусмотрен для учета прочих материалов.

Прочие материалы приходуются по цене возможного использования или по рыночной цене. Прочие материальные запасы, полученные при выбытии объекта основного средства, должны быть оприходованы по рыночной стоимости. Бухгалтерская запись будет выглядеть так:

Дт 10-6 Кт 91-1 — оприходован прочий материал, высвобожденный при демонтаже объекта основного средства.

Реализация прочих материалов в учете отражается аналогично реализации материалов:

Дт 62 Кт 91-1 — выручка от продажи покупателю прочего материала;

Дт 91-2 Кт 10-6 — списание себестоимости прочего материала.

При производстве продукции случается брак, его также можно отнести к прочим материалам. Если бракованная продукция не подлежит исправлению, то в дальнейшем она, возможно, будет пригодна для использования внутри предприятия в качестве материала либо для продажи. В таком случае бракованную продукцию следует сначала оприходовать как прочий материал. Бухгалтерская проводка будет выглядеть следующим образом:

Дт 10-6 (43) Кт 28 — оприходование бракованной продукции.

Аналогично отражается оприходование отходов после ликвидации неисправимого брака.

Подробнее об учете списания внутреннего брака узнайте в статье «Порядок списания незавершенного производства (нюансы)».

Возвратные отходы производства как прочие материальные запасы

В разных производствах встречаются разные возвратные отходы производства, которые организация может использовать для нужд собственного производства или реализовать. А те отходы производства, которые не могут быть применены в дальнейшем, а также не имеют покупателя в силу потерянных технологических свойств, называются безвозвратными отходами. Например, встречаются следующие возвратные отходы:

- в нефтеперерабатывающих предприятиях — шлак, отдувочные газы, отходы битума и кокса, гудрон;

- в машиностроении — металлическая стружка, обрубки и обрезки металла;

- в масложировой промышленности — лузга, шелуха масличных культур, жмых, мезга;

- в молочной, маслосыродельной промышленности — обезжиренное молоко, пахта, сыворотка;

- в хлебопекарном производстве — горбушки хлеба при его нарезке на сухари, изделии, возвращенные из лаборатории после проведенного анализа;

- в швейном производстве — лоскуты, обрезки ткани и т.д.

Оприходование возвратных отходов оформляется заполнением накладной на внутренне перемещение и в учете отражается проводкой:

Дт 10-6 Кт 20 — получены на склад возвратные отходы основного производства.

Как оформляется накладная на внутреннее перемещение материальных запасов, посмотрите в статье «Порядок заполнения формы М-11 требование-накладная».

Если полученные возвратные отходы сразу же приходуются на склад другого подразделения организации в качестве полноценного материала, то в учете их следует отразить на соответствующем субсчете. Например, если отход одного производства является сырьем для другого производства, то он учитывается на счете 10-1.

Стоимость отходов определяется организацией либо по цене возможного использования, либо по цене продажи.

Итоги

Мы определились по прочим материальным запасам — что к ним относится. Это те материальные ценности, которые не могут быть использованы как сырье, материалы, топливо, запасные части в организации, но имеют свое значение.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/uchet_mc/prochie_materialnye_zapasy_chto_k_nim_otnositsya/