Может ли государственное предприятие заниматься коммерческой деятельностью?

Согласно п. 1 ст. 46 Закона РФ от 10.07.1992 № 3266-1 «Об образовании» (далее — Закон Об образовании) негосударственное образовательное учреждение вправе взимать плату с обучающихся за образовательные услуги, в том числе за обучение в пределах федеральных государственных образовательных стандартов или федеральных государственных требований.

При этом платная образовательная деятельность образовательного учреждения не рассматривается в качестве предпринимательской, если получаемый от нее доход полностью идет на возмещение затрат на обеспечение образовательного процесса (в том числе на заработную плату), его развитие и совершенствование в данном образовательном учреждении (п. 2 ст.

46 Закона Об образовании).

- операции, не подлежащие налогообложению (освобождаемые от налогообложения) на основании ст. 149 НК РФ;

- операции, не признаваемые объектом налогообложения в соответствии с п. 2 ст. 146 НК РФ;

- операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации в соответствии со ст.ст. 147-148 НК РФ;

- суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев по перечню, утвержденному постановлением Правительства РФ от 28.07.2006 № 468 «Об утверждении перечней товаров (работ, услуг), длительность производственного цикла изготовления (выполнения, оказания) которых составляет свыше 6 месяцев»

Статья: Могут ли некоммерческие организации осуществлять предпринимательскую деятельность? — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — НА ГЛАВНУЮ

Если же некоммерческой организации необходимо начать заниматься предпринимательской деятельностью или произвести несколько торговых операций, а данные виды коммерческой деятельности хотя и соответствуют и служат целям ее создания, но не перечислены в ее уставе, выход один — зарегистрировать изменения в Устав НКО.

Предпринимательская деятельность (в т.ч. для НКО) — это самостоятельная, осуществляемая на свой страх и риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в установленном законом порядке (п.1 ст. 2 ГК РФ). Очень важным признаком выступает «систематичность». Т.е. несистематичные поступления от вышеуказанных источников деятельности и разовые сделки вообще не являются предпринимательской деятельностью, а являются иной, приносящей доход деятельностью.

Интересное: Как восстановить техпаспорт на машину на украине

Может ли АНО вести предпринимательскую деятельность и иметь прибыль

На что мы можем потратить остаток средств, после всех перечисленных выплат. На развитие АНО: приобретать движимое и недвижимое имущество, материалы для нужд АНО, выкупить арендуемое помещение под офис в собственность АНО, проведение текущего и капитального ремонта помещений АНО под офис и классы, можем ли оказывать благотворительную и спонсорскую помощь. А можем ли мы вообще иметь прибыль?

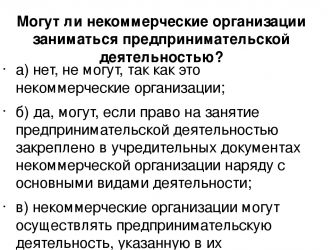

2. Некоммерческая организация может осуществлять предпринимательскую и иную приносящую доход деятельность лишь постольку, поскольку это служит достижению целей, ради которых она создана и соответствует указанным целям, при условии, что такая деятельность указана в его учредительных документах.

* Такой деятельностью признаются приносящее прибыль производство товаров и услуг, отвечающих целям создания некоммерческой организации, а также приобретение и реализация ценных бумаг, имущественных и неимущественных прав, участие в хозяйственных обществах и участие в товариществах на вере в качестве вкладчика.

Может ли Некоммерческая организация учредить ооо

Прибыль, полученная в результате деятельности некоммерческого предприятия, не распределяется между участниками, а направляется на решение тех задач, ради которых была создана организация. Это основное отличие от коммерческих компаний, создаваемых именно ради получения прибыли, которая после уплаты всех налогов остается в распоряжении участников общества.

(пример: совет ветеранов учреждает ооо для осуществления коммерческой деятельности в данном случае — это будет агентство недвижимости) и предоставлять скидки ветеранам если они будут клиентами этого агентства. Само агентство недвижимости будет располагаться на арендуемой площади НКО Если да, то каким образом. Требуется полный ответ.

Предпринимательская деятельность некоммерческих организаций

Некоммерческие организации могут существовать в разных организационно-правовых формах. Это может быть потребительский кооператив, общественная или религиозная организация (объединение), фонд, учреждение, автономная некоммерческая организация и другие.

В свою очередь учреждения могут быть государственными, муниципальными и частными. Государственные и муниципальные учреждения относятся к первому из выделенных выше секторов.

А вот частные учреждения, то есть учреждения, имущество которых не находится в государственной или муниципальной собственности, а принадлежит гражданам или юридическим лицам, и другие формы некоммерческих организаций составляют Третий сектор.

Общественные объединения — добровольные, самоуправляемые некоммерческие организации, созданные по инициативе граждан, объединившихся на основе общности интересов для реализации общих целей, указанных в уставе общественного объединения.

Могут быть следующих видов: общественная организация, общественное движение, общественный фонд, общественное учреждение, орган общественной самодеятельности, политическая партия. По возрасту участников выделяются молодежные (от 14 лет) и детские (от 8 лет) общественные объединения.

По территориальному признаку — общероссийские, межрегиональные, региональные и местные.

Налогообложение некоммерческих организаций

Суммы налога, учтенные в течение квартала на субсчете 19/3 «НДС по облагаемым и необлагаемым операциям», в конце квартала распределяются пропорционально той доле, которую составляет стоимость отгруженных товаров, работ и услуг, облагаемых НДС, в общей стоимости всех отгруженных за данный налоговый период товаров, работ и услуг.

Интересное: Снять с учета транспортное средство в гибдд

Источник: https://mainurist.ru/bankrotstvo-predpriyatiya/mozhet-li-ano-zanimatsya-kommercheskoj-deyatelnostyu

4. Предпринимательская деятельность некоммерческих организаций

Заслуживает всяческого поощрения деятельность общественных организаций инвалидов, приобщающих к общественно полезному труду незрячих, глухих, людей с другими дефектами здоровья, способствующая социальной реабилитации.

Источник: https://rusbizinformation.com/mozhet-li-gosudarstvennoe-predpriyatie-zanimatsya-kommercheskoy-deyatelnostyu/

Может ли ано заниматься коммерческой деятельностью

Согласно п. 1 ст. 46 Закона РФ от 10.07.1992 № 3266-1 «Об образовании» (далее — Закон Об образовании) негосударственное образовательное учреждение вправе взимать плату с обучающихся за образовательные услуги, в том числе за обучение в пределах федеральных государственных образовательных стандартов или федеральных государственных требований.

При этом платная образовательная деятельность образовательного учреждения не рассматривается в качестве предпринимательской, если получаемый от нее доход полностью идет на возмещение затрат на обеспечение образовательного процесса (в том числе на заработную плату), его развитие и совершенствование в данном образовательном учреждении (п. 2 ст.

46 Закона Об образовании).

- операции, не подлежащие налогообложению (освобождаемые от налогообложения) на основании ст. 149 НК РФ;

- операции, не признаваемые объектом налогообложения в соответствии с п. 2 ст. 146 НК РФ;

- операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации в соответствии со ст.ст. 147-148 НК РФ;

- суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев по перечню, утвержденному постановлением Правительства РФ от 28.07.2006 № 468 «Об утверждении перечней товаров (работ, услуг), длительность производственного цикла изготовления (выполнения, оказания) которых составляет свыше 6 месяцев»

Казенное учреждение

Муниципальное казенное учреждение занимается предоставлением гражданам государственных услуг, и через которые выполняются функции государства. В зависимости от вида деятельности, разные казенные учреждения имеют разные полномочия, права и обязанности не только перед государством, но и перед гражданами.

Когда и как были созданы

Муниципальные казенные учреждения родились вместе с государством. Само слово «казенное» буквально означает, что учреждение существует за счет поступлений из государственной казны.

Изначально их функциями были сбор податей с населения государства и дальнейшее использование их на содержание:

- военным;

- чиновникам;

- строительства дорог и общественных мест, например, церквей и соборов;

- на содержание тюрем и приютов.

При Петре Великом еще на строительство музеев, учебных заведений, верфей и даже городов. Все эти объекты являются казенными, так как на их строительство и содержание расходовались государственные средства. Их предназначение – решение крупных государственных задач при строительстве общественных сооружений.

Виды учреждений, в зависимости от выполняемой деятельности

Казенные учреждения занимаются следующими видами деятельности:

- управление воинскими подразделениями и частями. Армия является казенным учреждением и существует полностью за счет бюджетных (казенных) средств. Она выполняет функции защиты государства и граждан этого государства от агрессии со стороны других стран. Армия имеет жесткую структуру, свой суд, все чиновники военных ведомств подчиняются строгой дисциплине;

- обеспечение нормальной работы тюрем и исправительных учреждений, в том числе для несовершеннолетних;

- медицинские учреждения больницы, в том числе дома для содержания сумасшедших, реабилитационные центры;

- отделения полиции.

Все они находятся на содержании государства и не могут, в соответствии с российскими законами, заниматься какой-либо предпринимательской деятельностью, за исключением тех, которые разрешены законом и прописаны в уставных документах.

Круг полномочий, права и обязанности сотрудников в таких ведомствах регулируется специальными законами, указами и инструкциями. Ответственность за работу учреждения несет руководитель. Он должен следить не только за тем как и на что расходуются получаемые из госказны средства, но и отчитываться перед государством.

Чем они могут заниматься

Казенное учреждение – это не какое-нибудь государственное предприятие. Это специально созданное юридическое лицо для решения определенных государственных задач. В соответствии со статьей бюджетные учреждения могут:

- заниматься деятельностью, которая приносит доход, но при этом она должна быть прописана в учредительных документах. Остальные виды деятельности будут незаконны. Доходы, полученные ими должны перечисляться в местные бюджеты без уплаты налогов и сборов.

- Проводить операции с деньгами, полученными из госбюджета.

- Участвовать в судебных разбирательствах, в том числе, связанных непосредственно с деятельностью учреждения и быть инициатором таких разбирательств.

Оно не имеет права заключать какие-либо торговые операции, в том числе получение/выдача кредитов, инвестиции в ценные бумаги и иностранную валюту. Если учреждение решает предъявить иск какому-либо банку или кредитной организации на основе договора, то такой договор считается недействительным, так как сам факт его составления считается незаконным.

Платят ли казенные учреждения налоги?

Они платят налоги, но налогообложение таких заведений имеет свои особенности, такие как:

- суммы бюджетных обязательств, которые в соответствии с российским законодательством не учитываются в составе доходов, которые создают налогооблагаемую базу, так как бюджет не является источником прибыли;

- расходы, которые связаны с предоставлением государственных услуг населению или выполнения ими своего основного предназначения. Они не входят в состав расходов, уменьшающих налоговую базу дохода на прибыль. Поэтому для их учета ведется раздельная система учета, в которой доходы от основной и дополнительной деятельности учитываются на разных счетах.

Все доходы от предоставления платных услуг или какой-либо другой коммерческой деятельности не облагаются налогом. Например, от сдачи помещений в аренду или продажи имущества. Также муниципальные учреждения освобождены от уплаты пошлины.

Все получаемые от такой деятельности средства должны переводиться в бюджет. Учреждения обязаны уплачивать налог на имущество и земельный налог, если в местном законодательстве не прописано, что те освобождаются такого вида налогообложения.

Муниципальное учреждение

Муниципальное учреждение — учреждение, созданное муниципальным образованием.

Муниципальное учреждение — это один из видов некоммерческих организаций — учреждений, которые создаются собственником. В зависимости от типа собственника, учреждения бывают:

— частными (частное учреждение) — если собственник гражданин или юридическое лицо;

— государственными (государственное учреждение) — если собственник Российская Федерация или субъект Российской Федерации;

— муниципальными (муниципальное учреждение) — если собственник Муниципальное образование.

Права учреждения на имущество, закрепленное за ним собственником, а также на имущество, приобретенное учреждением, определяются в соответствии со статьей 296 ГК РФ (см. Право оперативного управления).

Муниципальное учреждение регулируется ст. 9.1 Федерального закона от 12.01.1996 N 7-ФЗ «О некоммерческих организациях».

Государственное или муниципальное учреждение может быть автономным (см. Автономное учреждение), бюджетным (см. Бюджетное учреждение) или казенным учреждением (см. Казенное учреждение).

Ответственность муниципального учреждения и его собственника регулируется ст. 123.22 ГК РФ:

Казенное учреждение отвечает по своим обязательствам находящимися в его распоряжении денежными средствами. При недостаточности денежных средств субсидиарную ответственность по обязательствам казенного учреждения несет собственник его имущества.

Бюджетное учреждение отвечает по своим обязательствам всем находящимся у него на праве оперативного управления имуществом, в том числе приобретенным за счет доходов, полученных от приносящей доход деятельности, за исключением особо ценного движимого имущества, закрепленного за бюджетным учреждением собственником этого имущества или приобретенного бюджетным учреждением за счет средств, выделенных собственником его имущества, а также недвижимого имущества независимо от того, по каким основаниям оно поступило в оперативное управление бюджетного учреждения и за счет каких средств оно приобретено.

По обязательствам бюджетного учреждения, связанным с причинением вреда гражданам, при недостаточности имущества учреждения, на которое может быть обращено взыскание, субсидиарную ответственность несет собственник имущества бюджетного учреждения.

Автономное учреждение отвечает по своим обязательствам всем находящимся у него на праве оперативного управления имуществом, за исключением недвижимого имущества и особо ценного движимого имущества, закрепленных за автономным учреждением собственником этого имущества или приобретенных автономным учреждением за счет средств, выделенных собственником его имущества.

По обязательствам автономного учреждения, связанным с причинением вреда гражданам, при недостаточности имущества учреждения, на которое может быть обращено взыскание, субсидиарную ответственность несет собственник имущества автономного учреждения.

Официальный сайт для размещения информации о государственных (муниципальных) учреждениях: bus.gov.ru

Учредители

Учредителем муниципальных учреждений является муниципальное образование (п. 2 ст. 15 Федерального закона N 7-ФЗ, ч. 1 ст. 6 Федерального закона N 174-ФЗ).

Учредителями одного государственного (муниципального) учреждения не могут быть публично-правовые образования различных уровней, а также несколько публично-правовых образований одного уровня.

Источник: https://velereya.ru/kazennoe-uchrezhdenie/

Можно ли оформить ИП если официально трудоустроен

Нередки ситуации, когда официально работающие граждане начинают задумываться об открытии собственного дела. Оправданно опасаясь рисков «прогореть» не все могут позволить себе прервать трудовые отношения. В таких случаях возникает вопрос: может ли человек, работающий по трудовому договору зарегистрировать ИП.

Ограничения при регистрации ИП

При принятии решения начать свое дело и зарегистрировать себя в качестве индивидуального предпринимателя нужно определить свое соответствие требованиям, установленным для открытия ИП.

- Гражданин, желающий открыть ИП должен быть совершеннолетним.

- Он должен иметь российское гражданство.

- Немаловажное условие – полная дееспособность. Ее ограничение устанавливается судом и может быть наложено на лиц, имеющих расстройства психики или страдающих от алкогольной, наркотической и игровой зависимости.

- Будущий предприниматель не должен иметь запретов на осуществление подобной деятельности.

Ограничение на возраст и дееспособность наложено потому, что предпринимательская деятельность связана с риском и бизнесмен должен хорошо это понимать.

Можно ли работающему оформить ИП

Достаточно часто возникает вопрос: можно ли открыть ИПесли работаешь официально. В требованиях, выдвигаемых для регистрации предпринимателей, нет условия, по которому бизнесмен должен являться безработным.

ИП, в отличие от ООО или ОАО, это не правовая форма организации, а особый статус физического лица. Гражданин, получивший статус ИП, может осуществлять коммерческую деятельность на законных основаниях. Помимо этого права, статус ИП накладывает на своего обладателя ряд обязанностей. К ним относятся:

- уплата обязательныхотчислений в ПФР и ФНС;

- ведение отчетности для предоставления в госорганы;

- несение ответственности по возложенным на себя обязательствам.

После регистрации в качестве ИП предприниматель по-прежнему остается физическим лицом и не теряет прав и обязанностей рядового гражданина РФ. За ним сохраняется право на осуществление трудовой деятельности.

Работающий является сотрудником бюджетного или государственного учреждения

Иногда оформить ИП работающему человеку действительно невозможно. Такая ситуация возникает если человек официально трудоустроен в государственных или муниципальных учреждениях и является государственным служащим.

Необходимопонимать, что сам факт работы в подобных организациях не делает гражданина госслужащим по умолчанию.

Перечень должностей, относящихся к государственной службе, составляется и подписывается президентом РФ. При необходимости расширить круг лиц, не имеющих права заниматься предпринимательством, в определенном субъекте РФ, составляется дополнительный акт на уровне регионального законодательства. Если при устройстве на работу сотрудник получает статус государственного служащего, то этот факт отражается в трудовом договоре.

Общий перечень должностей, которые не могут получить статус ИП:

- депутаты государственного и федерального уровня;

- чиновники;

- представили Вооруженных Сил и МВД;

- адвокаты, судьи и нотариусы;

- главы муниципальных структур.

Бухгалтер, работающий в детском саду, не является госслужащим, и запрет на ведение ИП на него не распространяется. Педагог бюджетной организации также может зарегистрировать себя в качестве ИП. Главный врач муниципальной больницы является представителем здравоохранения России и считается государственным служащим. Он не имеет права на получение статуса индивидуального предпринимателя.

Представителей государственной власти ограничили в праве на ведение предпринимательской деятельности для осуществления продуктивной работы. Ведение ИП может отнимать много времени, а человек, представляющий государство, должен все силы отдавать службе.

Может ли ИП работать по трудовому договору

Законом не запрещено совмещение трудовой и предпринимательской деятельности. Права ИП, как физического лица, охраняются Конституцией РФ. Статья 37 дает подробное объяснение, что каждый человек имеет право свободно распоряжаться своим трудом. Отталкиваясь от этого документа, физлицо, имеющее статус индивидуального предпринимателя, имеет право на заключение трудового договора со сторонней организацией.

ИП, в отличие от ООО даже с одним учредителем, не может оформить трудовые отношения между собой и своей фирмой.

Влияние индивидуального предпринимательства на трудовые отношения

Часто работающего человека волнует вопрос: как отразится открытие ИП на уже оформленные трудовые отношения. Ведение ИП регулируется нормами Гражданского Кодекса РФ, а трудовых взаимодействий – ТК РФ. Эти законодательные направления никак не пересекаются между собой. Следовательно, индивидуальное предпринимательство не влияет на выполнение работы,оформленной по ТК РФ.

За работника по-прежнему будут вноситься обязательные страховые выплаты и налоговые перечисления. Ему также полагается оплачиваемый ежегодный отпуск и больничный лист. Все эти условия соблюдаются при оформлении трудового договора с физическим лицом. Если владелец собственного дела желает устроиться на работу именно как ИП, то между ним и работодателем заключается договор гражданско-правового подряда (ГПД). В таком случае соц. пакет, а также налоговые и пенсионные отчисления за работником не сохраняются. Такой схемой часто пользуются работодатели, желающие сэкономить на уплате налогов.

Если предприниматель работает по трудовому договору, в качестве физлица, то он не освобождается от выплаты страховых и налоговых взносов. Он должен производить выплаты даже в том случае, если у ИП нулевой доход.

Сообщать или нет нанимателю о регистрации ИП – решать самому предпринимателю. Факт открытия и ведения предпринимательской деятельности не отражается в трудовой книжке.Отчеты по своему предприятию, никак не пересекаются с теми, которые сдаются за наемных работников. Сведения о предпринимателях содержатся в ЕГРИП и свободный доступ к ним не предоставляется. Если ИП не будет использовать рекламу в СМИ, то наниматель может не узнать об особом статусе работника.

Как оформить ИП работающему

Процедура оформления ИП для трудоустроенных и безработных граждан идентична. Для получения законного разрешения на ведение собственного бизнеса надо собрать комплект документов.

- Паспорт гражданина РФ.

- ИНН заявителя.

- Заполненная форма Р21001.

- Квитанция об оплате госпошлины. В 2018 году для открытия ИП ее размер составляет 800 рублей. Потребуется оригинал и копия платежного документа.

- Заявления о переходе на УСН в 2-х экземплярах. 1 из них вернется обратно после регистрации ИП с пометкой ФНС.

Бумаги необходимо предоставить в отделение ФНС или МФЦ по месту регистрации. По истечении 3-х рабочих дней необходимо явиться в отделение для получения документов. В качестве подтверждения существования ИП выдается свидетельство о регистрации и выписка из ЕГРИП.

Как можно совмещать ИП с официальной работой

Совмещать ИП и основную работу можно,но довольно проблематично. Бизнес, особенно на стадии развития, требует постоянного контроля над происходящим. Если ИП ведет свое дело и имеет трудовые отношения одновременно, то нужно планировать свое время так, чтобы не страдала производительность на основной работе. В противном случае могут возникнуть трудности с начальством.

Удобно совмещать ИП и основную работу тем, кто имеет свободный или посменный график труда. Если предприниматель в официальных трудовых отношениях занят полный рабочий день, то ему целесообразно трудоустроитьу себя человека, который будет вести отчетность. Альтернатива этому варианту – поиск удаленного бухгалтера.

Когда оформление ИП необходимо

В некоторых случаях можно заниматься своим делом с целью получения дополнительного заработка без оформления ИП. К таким ситуациям можно отнести частный извоз, пошив одежды или оказание косметологических услуг на дому. Не целесообразно регистрировать ИП при малом доходе, потому что отчисления в ПФР и ФОМС являются обязательными и не зависят от размера доходов. В 2018 году минимальный размер этих выплат составляет 32385 рублей. При доходе свыше 300000 рублей эта сумма увеличивается.

После регистрации ИП можно не оформлять работников, а самостоятельно выполнять всю работу. Если принять человека на работу по трудовому договору, то ИП должен совершать страховые перечисления не только за себя, но и за рабочего. Дополнительные взносы составляют порядка 30% от оклада работника.

Регистрация ИП необходима если:

- для осуществления деятельности требуется получение лицензии;

- имеется необходимость в рекламе;

- нужно открыть расчетный счет.

Закон разрешает совмещать предпринимательскую и трудовую деятельность. При решении получить статус ИП без последующего увольнения с основного места работы нужно оценить возможные риски. Если времени для ведения собственного дела достаточно, то можно смело собирать документы и отправляться в ФНС. В случае отсутствия достаточного внимания новому бизнесу он рискует принести владельцу убытки вместо ожидаемой прибыли.

Полезно ознакомиться:

Регистрация товарного знака и может ли ИП зарегистрировать товарный знак;

Регистрация ИП на сайте налоговой онлайн, как подать заявление;

Как закрыть ИП, документы для закрытия ИП на стадии открытия, если есть долги или есть сотрудники;

Налоговая декларация по единому налогу как заполнять, сроки подачи.

Источник: http://selen-grand.ru/novosti/mozhno-li-oformit-ip-esli-oficialno-trudoustroen/