Последствия утраты или повреждения заложенного имущества

Энциклопедия Сервиса бесплатных юридических консультаций » Гражданское право » Обязательства » Последствия утраты или повреждения заложенного имущества

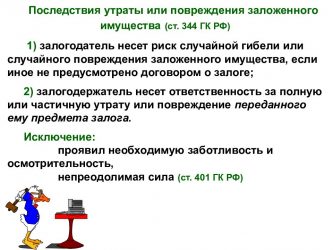

Ответственность залогодержателя перед залогодателем в случае утраты или повреждения заложенного имущества.

Режим обеспечения исполнения обязательств не всегда связан исключительно с ответственностью должника. В случаях, когда в качестве такового используется залог, его сохранность должна быть гарантирована кредитором. Указанные правоотношения регулируются ст. 344 ГК, которая определяет последствия утраты или порчи предмета залога.

Понятие риска случайной гибели имущества, ответственность залогодателя

Риск случайной гибели имущества, составляющего предмет залога, или его порчи не представлен в законе в виде конкретного определения. Получить последнее можно, воспользовавшись основными характеристиками этого правового института:

- под ним следует понимать свод общих и специальных норм. Они изложены в ст. 344 ГК;

- предметом регулирования этих норм является распределение ответственности между сторонами соглашения о залоге. Она касается вопросов возникновения обязательств перед собственником имущества, касающихся возмещения убытков, или отсутствия такового;

- риск случайной гибели имущества или его повреждения распространяется только на случаи, не связанные с умышленными действиями держателя залога, направленными на его уничтожение или порчу.

Учитывая рассмотренные особенности, можно получить следующее определение.

Риск случайной гибели или повреждения имущества, составляющего предмет залога, – это свод правил, согласно которым производится распределение ответственности между сторонами соглашения о залоге, в случае возникновения убытков, причиненных ему, распространяющихся на все ситуации, которые не связаны с умышленными действиями участников этого договора.

Ч.1 ст. 344 ГК устанавливает базовое правило, касающееся распределения этого риска. Согласно нормам, его несет залогодатель. Указанные правила носят диспозитивный характер и позволяют сторонам воспользоваться другим порядком распределения потенциальных убытков.

Ответственность залогодержателя перед залогодателем в случае утраты или повреждения заложенного имущества

Правила ч.2 ст. 344 ГК устанавливают случаи, когда ответственность несет залогодержатель. Она наступает в тех случаях, когда имущество передается последнему. Закон устанавливает обязанность полного возмещения причиненного ущерба.

Его определение производится по следующим правилам:

- если речь идет о гибели предмета залога, то возмещению подлежит не та стоимость, в которую он был оценен сторонами соглашения о залоге, а рыночная цена;

- в случаях с повреждениями выплате подлежит разница между стоимостью предмета залога до и после полученных им повреждений;

- если предмет, переданный в качестве залога, сохранился, но утратил свое целевое назначение, у залогодателя появляется право на возмещение полной или частичной стоимости этих вещей. Выбор предъявляемого требования производится им самостоятельно. Истец будет обязан доказать невозможность применения поврежденных предметов по прямому назначению;

- если между сторонами возникает спор, он потребует привлечения квалифицированного оценщика. Только так возможно установить рыночную стоимость поврежденного или утраченного имущества. При этом у оппонента не будет возможности ссылаться на договор, как источник правильно проведенной оценки.

Условия, при которых залогодержатель привлекается к ответственности

Сложившаяся практика правоприменения установила ряд условий, совпадение которых позволяет привлечь к ответственности залогодержателя. Речь идет о следующих моментах:

- возникновение убытков, которые связаны с нахождением имущества у залогодержателя и получением им повреждений, ведущих к полной или частичной утрате;

- оведение залогодержателя должно иметь признаки противоправности. Речь может идти об активных действиях. Примером выступает перегон переданного автомобиля с нарушением скоростного режима или иных норм ПДД. Возможно и поведение, заключающееся в бездействии. Примером выступает несоблюдение правил, касающихся пожарной безопасности в месте хранения залога. Сама противоправность имеет 2 аспекта. Первый заключается в несоблюдении установленных нормативными актами или соглашением сторон правил. Другой характеризуется нарушением субъективного права залогодателя. Речь идет, как правило, о собственности последнего;

- наличие связи между поведением залогодержателя и возникновением убытков;

- виновный характер поведения. Залогодержателем нарушаются правила в форме умысла или неосторожности. В первом случае он предвидит возможность причинения ущерба, а во втором не ожидает наступления таких последствий. К вине применимы правила ст. 401 ГК. Если залогодержателем будет доказано совершение всех необходимых действий для обеспечения сохранности этих вещей, то он не будет признан виновным.

Понятие встречного однородного требования

Реализовавшийся риск случайной гибели имущества предполагает возникновение обязательства в денежной форме. По этой причине возникает возможность осуществить зачет встречных однородных требований. Она предусмотрена ч. 3 ст. 344 ГК.

Указанный порядок предполагает совершение залогодателем действий по уменьшению основного денежного обязательства перед залогодержателем на сумму причиненных убытков в одностороннем порядке.

Оформить эти изменения можно как посредством заявления должника по основному обязательству (в этом случае понадобится вступившее в силу решение суда по соответствующему делу), так и заключив соглашение о зачете встречных однородных требований.

Такая возможность имеется только тогда, когда стороны договора залога совпадают с участниками обеспечиваемого им обязательства. Если предмет был передан 3-м лицом, то указанный порядок неприменим, ввиду отсутствия основного обязательства между ответственным субъектом и собственником имущества.

Источник: https://advokat-malov.ru/obyazatelstva/posledstviya-utraty-ili-povrezhdeniya-zalozhennogo-imushhestva.html

Об ипотеке (залоге недвижимости) (с изменениями на 2 августа 2019 года) (редакция, действующая с 1 октября 2019 года), Федеральный закон от 16 июля 1998 года №102-ФЗ

(с изменениями на 2 августа 2019 года)

(редакция, действующая с 1 октября 2019 года)

ПринятГосударственной Думой24 июня 1997 годаОдобренСоветом Федерации9 июля 1998 года

Статья 1. Основания возникновения ипотеки и ее регулирование

1. По договору о залоге недвижимого имущества (договору об ипотеке) одна сторона — залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны — залогодателя преимущественно перед другими кредиторами залогодателя, за изъятиями, установленными федеральным законом.

Залогодателем может быть сам должник по обязательству, обеспеченному ипотекой, или лицо, не участвующее в этом обязательстве (третье лицо).

Имущество, на которое установлена ипотека, остается у залогодателя в его владении и пользовании.

2. К залогу недвижимого имущества, возникающему на основании федерального закона при наступлении указанных в нем обстоятельств (далее — ипотека в силу закона), соответственно применяются правила о залоге, возникающем в силу договора об ипотеке, если федеральным законом не установлено иное.

В случае возникновения ипотеки в силу закона залогодатель и залогодержатель вправе заключить соглашение, регулирующее их отношения, в форме, предусмотренной для договора об ипотеке.

3. Общие правила о залоге, содержащиеся в Гражданском кодексе Российской Федерации, применяются к отношениям по договору об ипотеке в случаях, когда указанным Кодексом или настоящим Федеральным законом не установлены иные правила.

4. Залог земельных участков, предприятий, зданий, сооружений, квартир и другого недвижимого имущества может возникать лишь постольку, поскольку их оборот допускается федеральными законами.

Статья 2. Обязательство, обеспечиваемое ипотекой

Ипотека может быть установлена в обеспечение обязательства по кредитному договору, по договору займа или иного обязательства, в том числе обязательства, основанного на купле-продаже, аренде, подряде, другом договоре, причинении вреда, если иное не предусмотрено федеральным законом.

Обязательства, обеспечиваемые ипотекой, подлежат бухгалтерскому учету кредитором и должником, если они являются юридическими лицами, в порядке, установленном законодательством Российской Федерации о бухгалтерском учете.

Статья 3. Требования, обеспечиваемые ипотекой

1. Ипотека обеспечивает уплату залогодержателю основной суммы долга по кредитному договору или иному обеспечиваемому ипотекой обязательству полностью либо в части, предусмотренной договором об ипотеке.

Ипотека, установленная в обеспечение исполнения кредитного договора или договора займа с условием выплаты процентов, обеспечивает также уплату кредитору (заимодавцу) причитающихся ему процентов за пользование кредитом (заемными средствами).

Если договором не предусмотрено иное, ипотека обеспечивает также уплату залогодержателю сумм, причитающихся ему:

1) в возмещение убытков и/или в качестве неустойки (штрафа, пени) вследствие неисполнения, просрочки исполнения или иного ненадлежащего исполнения обеспеченного ипотекой обязательства;

2) в виде процентов за неправомерное пользование чужими денежными средствами, предусмотренных обеспеченным ипотекой обязательством либо федеральным законом;

3) в возмещение судебных издержек и иных расходов, вызванных обращением взыскания на заложенное имущество;

4) в возмещение расходов по реализации заложенного имущества.

2. Если договором не предусмотрено иное, ипотека обеспечивает требования залогодержателя в том объеме, какой они имеют к моменту их удовлетворения за счет заложенного имущества.

3. Если в договоре об ипотеке указана общая твердая сумма требований залогодержателя, обеспеченных ипотекой, обязательства должника перед залогодержателем в части, превышающей эту сумму, не считаются обеспеченными ипотекой, за исключением требований, основанных на подпунктах 3 и 4 пункта 1 настоящей статьи или на статье 4 настоящего Федерального закона.

Статья 4. Обеспечение ипотекой дополнительных расходов залогодержателя

В случаях, когда залогодержатель в соответствии с условиями договора об ипотеке или в силу необходимости обеспечить сохранение имущества, заложенного по этому договору, вынужден нести за залогодателя расходы на страхование этого имущества, его содержание и/или охрану либо на погашение задолженности залогодателя по связанным с этим имуществом налогам, сборам или коммунальным платежам, возмещение залогодержателю таких необходимых расходов обеспечивается за счет заложенного имущества.

Статья 5. Имущество, которое может быть предметом ипотеки

1. По договору об ипотеке может быть заложено недвижимое имущество, указанное в пункте 1 статьи 130 Гражданского кодекса Российской Федерации, права на которое зарегистрированы в порядке, установленном для государственной регистрации прав на недвижимое имущество и сделок с ним, в том числе:

1) земельные участки, за исключением земельных участков, указанных в статье 63 настоящего Федерального закона;

2) предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

3) жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

4) садовые дома, гаражи и другие строения потребительского назначения;

5) воздушные и морские суда, суда внутреннего плавания;

6) машино-места.

Здания, в том числе жилые дома и иные строения, и сооружения, непосредственно связанные с землей, могут быть предметом ипотеки при условии соблюдения правил статьи 69 настоящего Федерального закона.

Отсутствие государственной регистрации права собственности на земельные участки, государственная собственность на которые не разграничена, не является препятствием для ипотеки таких земельных участков в соответствии со статьей 62_1 настоящего Федерального закона.

2. Правила настоящего Федерального закона применяются к залогу незавершенного строительством недвижимого имущества, возводимого на земельном участке в соответствии с требованиями законодательства Российской Федерации, в том числе зданий и сооружений при условии соблюдения правил статьи 69 настоящего Федерального закона.

3. Если иное не предусмотрено договором, вещь, являющаяся предметом ипотеки, считается заложенной вместе с принадлежностями (статья 135 Гражданского кодекса Российской Федерации) как единое целое.

4. Часть имущества, раздел которого в натуре невозможен без изменения его назначения (неделимая вещь), не может быть самостоятельным предметом ипотеки.

Источник: http://docs.cntd.ru/document/901712928