Рассчитать налог на прибыль по оборотно сальдовой ведомости

Плательщиками налога на прибыль признаются организации на общей системе налогообложения. Сроки уплаты и подачи отчетности закреплены ст.285, 286 НК РФ. Существует три способа уплаты налога и подачи отчетности :

- Ежеквартально с ежемесячными авансовыми платежами (основной)

- Ежемесячно по фактической прибыли

- Ежеквартально по фактической прибыли ( льготный : могут применять коммерческие организации с выручкой за предыдущие 4 квартала в среднем не превышает 15 млн. рублей).

После того, как Вы сформировали в программе декларацию по налогу на прибыль, Вам необходимо сверить ее с ОСВ, так сказать посчитать вручную сумму налога, проверить программу.

Как по оборотно сальдовой ведомости посчитать прибыль

Ксюня Рад, Вы экономист, юрист, начинающий бухгалтер?

Их налоговой позвонили и спросили, а правильно ли вы баланс составили m,m Я юрист и начинающий бухгалтер. вопрос задал ваш директор? Ответ интересен именно мне.Хочу научиться владеть информацией. Допустим, директор спрашивает на какую прибыль мы напрашиваемся, а я ему выдаю.

Сформируйте оборотно-сальдовую ведомость и посмотрите, что у вас на счетах 90/9 и 91/9. Не надо во всем полагаться на 1С. Вы хотите сказать, что оборотка по 90/9 и 91/9 не даст полной картины?

Я хочу сказать,что в некоторых случаях операция «закрытие периода» приводит к удивительным результатам,которые начинающий бухгалтер и юрист может и просмотреть.Лучше все-таки пользоваться затратными счетами и счетами доходов А чистую прибыль за месяц также определить? Заполняем справки в банк.

Как рассчитать налог на прибыль организации

› Каждое коммерческое предприятие стремится добиться рентабельности своего бизнеса, получения прибыли, облагаемой налогом.

Из него можно получить достоверную информацию за необходимый отчетный период.

Регулятором порядка налогообложения прибыли служит Налоговый Кодекс.

Данный налог может выполнять несколько функций:фискальную, позволяющую сформировать бюджет для всестороннего развития государства и обеспечения его нужд;регулирующую, направленную на регуляцию доходов населения и осуществление антикризисных мер. К нее основным инструментам относятся налоговые платежи и льготы,

Как разобраться в оборотно-сальдовой ведомости

Бесплатная юридическая консультация: 8(800)350-83-64 Вся Россия Также сюда относится стоимость ценностей, которые получены в ходе ликвидации основных средств, выявленных при инвентаризации. ценные бумаги Расходы юридических лиц (корпораций) Расходы организаций, которые относятся к налоговой базе, в обязательном порядке должны быть подтверждены документами, быть экономически обоснованными, относится к деятельности предприятия, которая направлена на получение доходов.

Невыполнение одного из условий ведет к тому, что расходы не будет признаны.

Их делят на две обширные группы:

- расходы, которые имеют прямое отношение к процессу производства и реализации товаров, работ, услуг. Их перечень подробно изложен в ст. №253 НК РФ;

- внереализационные расходы. Их перечень приведен в ст. №265 НК РФ.

Своевременный и достоверный расчет налога на прибыль – важнейшая задача для предприятий.

Как посчитать прибыль по оборотно сальдовой ведомости

Бухгалтерский учет — система аналитического сбора, регистрации и обобщения информации обо всех осуществляемых предприятием хозяйственных операциях. Оборотно-сальдовая ведомость («оборотка» бухгалтерским языком) – регистр, объединяющий и систематизирующий все сведения бухучета в одном документе.

Как разобраться со сведениями, которые предоставляет ОСВ, и какую информацию несет каждая строка этой формы? Оборотно-сальдовая ведомость – один из важнейших накопительных регистров бухгалтерского учета, отражающий состояние различных счетов учета на конкретную дату.

https://www.youtube.com/watch?v=3JK6Ufa-ouY

Из названия документа можно понять, что его структура включает информацию об оборотах и сальдо по одному или нескольким счетам. То есть, документ несет в себе информацию об остатке на начало периода, о движениях за указанный промежуток времени и сформированному по итогам результату. Этот документ аккумулирует информацию обо всех операциях, совершенных компанией.

Расчет прибыли по оборотно сальдовой ведомости пример

Это продукция, произведенная непосредственно организацией и приобретенная для последующей перепродажи, работы, выполненные по заказам сторонних организаций или населения.

Внереализационные доходы включают:

- поступившие безнадежные долги, раннее списанные в убытки;

- прибыль от излишков имущества, обнаруженных в процессе инвентаризации;

- безвозмездно поступившее имущество и другие.

- доходы полученные от доли в капиталы других предприятий, не считая средств используемых для оплаты выпуска дополнительных акций, распространяемых среди акционеров;

- прибыль прошлых лет, обнаруженная непосредственно в отчетном периоде;

- суммы штрафов и неустоек, полученные от других компаний;

Прибыль для целей налога на прибыль, как правило, определяется как доход от деятельности компании минус сумма установленных вычетов и скидок. Инфо Код строки

Налог на прибыль и его расчет в 1С:Бухгалтерии 3.0

- Что такое налог на прибыль и по каким данным в 1С он собирается.

Это статья не про тонкости кодекса, а больше посвящена программе учёта 1С, поэтому мы не будем давать определения из налогового кодекса, а ограничимся простыми понятиями, которых достаточно для понимания организации учёта налога на прибыль в программах 1С.

Итак, налог на прибыль — прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании минус сумма установленных вычетов и скидок. Разберем задаваемый вопрос. Организация ещё не начала полную деятельность и только закупила товар.

Делаем декларацию по прибыли, а убытков по прямым расходам нет.

Как так!, организация же закупала, тратила деньги, а нет!

себестоимость будет формироваться ТОЛЬКО ПРИ ПРОДАЖЕ ТОВАРА.

Источник: https://tatzakon.ru/rasschitat-nalog-na-pribyl-po-oborotno-saldovoj-vedomosti-92714/

Как разобраться в оборотно-сальдовой ведомости. Как посчитать прибыль и убыток по ОСВ. Если это правило не помогает

Бухгалтерский учет — система аналитического сбора, регистрации и обобщения информации обо всех осуществляемых предприятием хозяйственных операциях.

Оборотно-сальдовая ведомость («оборотка» бухгалтерским языком) – регистр, объединяющий и систематизирующий все сведения бухучета в одном документе.

Как разобраться со сведениями, которые предоставляет ОСВ, и какую информацию несет каждая строка этой формы?

Что это такое

один из важнейших накопительных регистров бухгалтерского учета, отражающий состояние различных счетов учета на конкретную дату.

https://www.youtube.com/watch?v=3JK6Ufa-ouY

Из названия документа можно понять, что его структура включает информацию об оборотах и сальдо по одному или нескольким счетам. То есть, документ несет в себе информацию об остатке на начало периода, о движениях за указанный промежуток времени и сформированному по итогам результату.

Этот документ аккумулирует информацию обо всех операциях, совершенных компанией. Сведения из ОСВ подчиняются правилам бухгалтерского учета и учетной политики организации. Форма предполагает четкое следование инструкциям, без инициативных отклонений.

Применение

Ранее отмечено, что ведомость — реестр сведений о фактах количественного и качественного изменения сторон хозяйственной деятельности компании. Отметим несколько основных функций ОСВ:

- выявление неточностей и искажений в учете;

- сведение воедино информации о состоянии предприятия;

- источник для оценки рентабельности;

- фактор определения путей развития;

- отслеживание корректности ведения БУ и НУ;

- оценка прибыльности компании внешними пользователями;

- контроль распределения стоимостных показателей.

Ведомость можно составить в любое требуемое время (за день, месяц, квартал, год), по конкретному счету или по совокупности нескольких.

https://www.youtube.com/watch?v=FbF5MSM5a0g

Форма «оборотки» должна содержать необходимые реквизиты:

- Титул документа.

- Название организации.

- Период составления.

- Сведения БУ.

- Ценовые показатели.

- Должность и расшифровку лица, ответственного за указанную в бланке информацию.

Документ допустимо оформлять как на бумажном, так и на электронном носителе.

В бухгалтерском учете различают три вида «обороток»:

- Аналитическая — по конкретному счету.

- Синтетическая – обобщающая информацию в совокупности по нескольким.

- Шахматная – общий реестр по всем проводкам из регистра процессов деятельности компании.

Охарактеризуем коротко каждый из указанных типов.

Структура данной ОСВ состоит из собрания движений и итогов по счету аналитического учета, открытому к определенному синтетическому счету. Выявить ошибки позволит метод сравнения итоговых данных.

Итоговые результаты по оборотам счета по аналитике обязательно равняются конечным данным по синтетическому счету.

Стоимостные величины показателей аккумулируются в форме только с денежным выражением.

А при совмещенном использовании величин (натуральных, денежных, количественных) используется сводная структурированная ведомость.

Синтетическая

В этой форме находят отражение все синтетические счета по порядку номерного увеличения. Документ является источником формирования бухгалтерского баланса.

Базовое требование ОСВ — соблюдение правил двойной записи: кредитовые обороты одного счета равняются оборотам по дебету другого корреспондирующего счета.

Если посмотреть на корректную ведомость, составленную по всем критериям, то можно увидеть, что обороты всех трех колонок одинаковые в разрезе граф.

Дебетовое сальдо на конец периода по ОСВ включают в состав актива бух.баланса, а остаток по кредиту – в пассив.

Для наглядного представления приведем пример:

Шахматная

Шахматная ведомость – одна из вариаций «оборотки» по синтетическим счетам. Схематически она изображается в виде диагональной корреспонденции счетов: по вертикали перечислены счета по дебету, по горизонтали – по кредиту. Количество столбцов и строк равно числу счетов, имеющих начальное сальдо и обороты за рассматриваемый временной интервал.

Разносится начальное сальдо по счетам. Все результаты хозяйственных операций разносятся в табличной части единожды на пересечении граф с корреспондирующими счетами. Затем выводятся итоги по строкам и столбцам по отдельности. Итог в правом нижнем углу должен сойтись, то есть сумма оборотов по дебету сходится с данными по кредиту.

Показатели

«Оборотка» позволяет в максимально короткие сроки провести развернутый анализ информации, собранной на бухгалтерских счетах. Прежде чем приступать к рассмотрению ОСВ, нужно изучить структуру счетов БУ (НУ).

Выделяют три группы счетов: активные, пассивные и активно-пассивные. Порядок сбора и систематизации по отдельной группе индивидуален. Для правильного понимания сведений из ведомости, нужно знать параметры ведения счетов, по каким из них возможно наличие сальдо, а какие непременно должны быть закрыты в определенный срок. Например, счет 20 подлежит закрытию ежемесячно, счета 90 и 91 не требует этой процедуры в разрезе субсчетов, а, между тем, конечное сальдо по ним не формируется.

Своевременная проверка правильности отражения сведений дает возможность устранить ошибки и сформировать баланс, отражающий реальную картину финансового положения организации.

польза ОСВ состоит в ускорении процесса формирования отчетности, а также в оперативности предоставления информации внешним пользователям.

Области применения

Рассмотрим несколько примеров использования данных ОСВ:

- Руководитель компании дает бухгалтеру задание оперативно предоставить информацию по выручке за квартал. Специалисту достаточно сформировать сводную ОСВ и посмотреть на кредитовый оборот по счету 90.01. Информация будет содержать объем реализации за истребуемый период, без учета НДС.

- Компания обратилась в кредитное учреждение для получения займа. Банк для оценки прибыльности и платежеспособности фирмы запросил ОСВ за последний отчетный период. Служба анализа платежеспособности сможет получить информацию по имеющимся кредитам и займам (кредит 66 и 67 счетов), определить наличие кредиторской задолженности у заемщика, оценить прибыль предприятия (счет 99).

- Финансовому директору необходимо составить фактический бюджет и указать сумму НДС к уплате, а декларация еще не сформирована. Именно ОСВ позволит за несколько минут рассчитать предварительные данные по задолженности НДС перед бюджетом по итогам периода. Для этого достаточно воспользоваться формулой НДС = 90.03 + Дт 76 (АВ) – Кт 76 (ВА) – Кт 19. На счете 90.03 отображается НДС с суммы реализации, по дебету 76 (АВ) – авансы выданные, Кт 76 (ВА) – авансы от покупателей, Кт сч.19 – сумма налога, подлежащая вычету.

Оборотно-сальдовая ведомость – незаменимый источник аналитической информации, позволяющий оперативно оценивать стороны предпринимательской деятельности, вносить корректировки в данные учета, увеличивать прибыльность. Форма обеспечивает простоту сведения периодической отчетности, тем самым дает возможность экономно распределять трудовые ресурсы.

С навыками чтения ОСВ в отчетах, сформированных в 1С, можно ознакомиться ниже.

Правильность отражения операций поможет проверить оборотно-сальдовая ведомость по счету 60. Сложность ведения учета на 60 счете заключается в использовании активного субсчета при формировании базы данных о произведенных авансовых платежах и оплатах и пассивного субсчета при создании проводок по полученной продукции.

Осв по счету 60: как читать?

Оборотно-сальдовая ведомость выступает в роли отчета о состоянии расчетов с поставщиками. Наличие в ней сумм с минусом свидетельствует о неправильно внесенных данных. Учет по счету 60 должен вестись в разрезе субсчетов и контрагентов, при работе с поставщиком по нескольким договорам детализация аналитики углубляется до уровня соглашений между предприятиями.

Кредитовое сальдо по счету 60 может быть сформировано проводками:

- Д08 – К60, если принимаются к учету счета по приобретенным внеоборотным активам.

- Д10, 41 – К60 в случаях оприходования материалов или товаров.

- Д20, 25, 26, 28 – К60 при отражении стоимости произведенных работ или оказанных услуг подрядчиками.

- Д50, 51, 52 – К60 – поставщик вернул деньги.

Кредитовое сальдо по счету 60 свидетельствует о наличии задолженности предприятия за уже оприходованные товары или оказанные и признанные услуги. В аналитическом учете остаток будет сформирован по субсчету 60.01.

Дебетовые обороты заполняются на основе проводок:

- Д60 – К50, 51, 52, 55 при погашении задолженности или ее части перед поставщиком.

- Д60 – К62, если произошел зачет встречных требований.

- Д60 – К66 – корреспонденция встречается в случаях, когда статус долга перед поставщиком приобретает новую форму – краткосрочного займа.

Дебетовое сальдо по счету 60 свидетельствует о наличии дебиторской задолженности. То есть предприятие заключило договор с поставщиком (по услугам – с подрядчиком) и произвело предоплату – частичную или полную. До тех пор, пока товарная продукция вместе с подтверждающими документами не будет получена предприятием, сальдо сохранится на счете.

ОСВ по счету 60 – как читать итоги? Остатки необходимо просматривать в развернутом виде – в разрезе контрагентов и договоров. Такой подход позволит своевременно выяснить, за что еще не перечислены средства, какие поставщики задерживают отгрузку товаров. Это облегчает сверку с контрагентами и помогает избежать неустоек.

Составление ОСВ по счету 60 на примере

Источник: https://bunox.ru/reporting/kak-razobratsya-v-oborotno-saldovoi-vedomosti-kak-poschitat-pribyl-i.html

Как рассчитать налог на прибыль по осв пример

251 гл.21 НК РФ. Для окончательной очистки внереализационных расходов от расходов, не учитываемых при налогообложении, из Дт.об.91.2 вычитаем соответствующие субконто (НДС, штраф, пеня и пр.) Полученную цифру записываем. 4. Подготавливаем себестоимость продаж (в случает если были проданы не только покупные товары, но и товары, произведенные самостоятельно) Дт.об.90.2.1.

Внимание

Он взимается с юридических лиц любой категории. Стоит учесть, что прибыль, которая вычисляется бухгалтерией и прибыль, которая идет для налогообложения порой не совпадают. Из-за такой особенности в большинстве организаций успешно взаимодействуют налоговый, управленческий и бухгалтерский учет.

Методы расчета Многие организации находятся на общем режиме налогообложения. Поэтому вопрос о том, как рассчитать налог на прибыль при ОСНО возникает достаточно часто.

Расчет налога на прибыль на примере для чайников

процентов; Налоговый отчетный убыток за прошлый период составил 80 000 руб.

Рассчитаем по полученным данным прибыль предприятия: ((2 350 000 – 357 000) + 40 000) – 670 000 — 400 000 — 104 000 – 70 000 — 80 000 = 709 000 руб. Исходя из этого, получаем расчет налога на прибыль: 709 000 х 20% = 141 800 руб. Допустим, компания на ОСН и получила за расчетный период доход 4 500 000 руб., понеся расход 2 700 000 руб.

Соответственно, прибыль составит: 4 500 000 – 2 700 000 = 1 800 000 руб. В случае, когда в местности, где функционирует компания, региональная ставка основная и соответствует 17%, в местный бюджет будет заплачено – 1 800 000 х 17% = 306 000 руб., а в федеральный – 1 800 000 х 3% = 54 000 руб. Для пониженной ставки в 13,5% расчеты выполняются так: 1 800 000 х 13,5% = 243 000 руб.

– для местного бюджета и 1 800 000 х 3% = 54 000 руб. В соответствие с отчетностью по форме 2 (о прибылях и убытках), компания указала прибыль в размере 480 000 руб.

Как рассчитать налог на прибыль

→ → Актуально на: 20 мая 2019 г.

По общему правилу организации, применяющие общий режим налогообложения, по итогам отчетных периодов, а также по итогам года должны производить расчет налога на прибыль ().

Формула расчета налога на прибыль в 2019 году такая же, как и в предыдущие годы: Прежде чем посчитать сумму самого налога на прибыль, необходимо определить размер налоговой базы.

При этом условно можно разделить на промежуточную и итоговую.

Данный показатель рассчитывается по следующей формуле: При расчете промежуточной базы по налогу на прибыль нужно учитывать следующее:

- налоговую базу нужно уменьшить на доходы, которые включены в сумму внереализационных доходов, но учитываются в особом порядке. К таким доходам, в частности, относятся дивиденды, полученные от иностранных организаций (). Они облагаются налогом на прибыль по другой ставке;

- в случае получения убытка от операций, финансовые результаты по которым учитываются с учетом положений , , , , (например, организация получила убыток от реализации ОС), налоговую базу нужно скорректировать. К примеру, при получении убытка от продажи основного средства вся выручка от продажи ОС будет учтена в доходах, остаточная стоимость – в расходах. И нужно скорректировать налоговую базу на сумму убытка, не учитываемого в отчетном периоде.

База для исчисления налога на прибыль (итоговая налоговая база) определяется следующим образом: Если промежуточная налоговая база или итоговая налоговая база имеют отрицательное значение, то считать налог на прибыль не нужно. Ведь организация по итогам отчетного/налогового периода получила убыток, с которого налог не исчисляется. Допустим, что организация по итогам I квартала месяцев 2019 года имеет следующие показатели:

- доходы от реализации – 1 500 000 руб.;

- расходы, уменьшающие доходы от реализации – 950 000 руб.;

- внереализационные доходы – 15 000 руб.;

- внереализационные расходы – 35 000 руб.;

Воспользовавшись приведенными выше формулами, рассчитаем сумму налога на прибыль: Промежуточная налоговая база составит 530 000 руб.

(1 500 000 руб. + 15 000 руб. – 950 000 руб. – 35 000 руб.).

Итоговая налоговая база составит 530 000 руб.

Также читайте:

Форум для бухгалтера:

Подписывайтесь на наш канал в

Как по оборотке посчитать налог на прибыль

В сумме записанные цифры должны дать Дт.об.90.2.1.

011- производство,012-торговля. Код строки 010 должен равняться Кр.об.90.1.1 без НДС.

Код строки 100 Внереализационные доходы Смотрим подготовленную «цифру» к расчету под номером 2 (внереализационный доход Кр.об.91.1, если были доходы с НДС, то внереализационный доход, очищенный от НДС) и проставляем результаты в соответствии с показателями формы.

Если ваши внереализационные доходы не попадают в Коды строк 101-107, то результат ставим без расшифровки в Код строки 100.

Налог на прибыль 20

Налог на прибыль по таким ставкам полностью направляется в федеральный бюджет.

Они используются для предприятий при наличии определенного статуса или для особых видов дохода: 20% платят иностранные фирмы без российского представительства, добытчики углеводородного сырья и контролируемые иностранные компании; 10% — зарубежные фирмы без представительства в РФ с доходов от сдачи в аренду транспорта и в при международных перевозках; 13% — местные организации с дивидендов зарубежных и российских фирм, и с дивидендов от акций по депозитарным распискам; 15% — зарубежные организации с дивидендов российских фирм; и все владельцы с доходов по гос.

Как проверить прибыль по оборотно сальдовой ведомости

Код строки 010 должен равняться Кр.об.90.1.1 без НДС.

Код строки 100 Внереализационные доходы Смотрим подготовленную «цифру» к расчету под номером 2 (внереализационный доход Кр.об.91.1, если были доходы с НДС, то внереализационный доход, очищенный от НДС) и проставляем результаты в соответствии с показателями формы.

Если ваши внереализационные доходы не попадают в Коды строк 101-107, то результат ставим без расшифровки в Код строки 100. Приложения № 2 к Листу 02 Расходы, связанные с производством и реализацией, внереализационные расходы и убытки: Код строки 010 Прямые расходы .

Смотрим подготовленную цифру под номером 4 и записываем себестоимость самостоятельно произведенных и проданных товаров.

Код строки 020 Прямые расходы в торговле. Смотрим подготовленную цифру под номером 4 и записываем себестоимость перепроданных товаров (опт, розница). Код строки 010+Код строки 020=Дт.об.90.2.1 Код

Как рассчитать налог на прибыль в 2026 году

и муниципальным ценным бумагам (ЦБ);

доходам из пп 2 п 4 ;

Пример. Ваша организация на ОСН и получила доход за календарный год 4 500 000 рублей. При этом расходов понесла на 2 700 000 рублей.

Ваша прибыль: 4 500 000 – 2 700 000 = 1 800 000 рублей. Доходы 4 500 000 рублей Расходы 2 700 000 рублей Прибыль 1 800 000 рублей С суммы 1 800 000 и нужно заплатить.

Источник: http://konsalt74.ru/kak-rasschitat-nalog-na-pribyl-po-osv-primer-67731/

Как рассчитать налог на прибыль организации по оборотно сальдовой ведомости

Налогового Кодекса является Закон РФ N 2116-1 «О налоге на прибыль предприятий и организаций» от 27.12.1991

По смыслу данного закона налоговыми плательщиками являются любые предприятия и организации за исключением предприятий, которые получают прибыль от продажи продукции, которая ими была произведена:

- сельхоз продукция;

- охотохозяйственная продукция;

- сельхоз продукция, которая была ими переработана в иную продукцию.

Однако имеются исключения, под них попадают сельхоз предприятия индустриального типа, которые определяются в перечне субъектов РФ.

Теперь рассмотрим что является объектом налогообложения в частных предприятиях и организациях, где отсутствует интерес государства.

- При определении налогооблагаемой базы на прибыль от реализации основных фондов и иного имущества организации учитывается остаточная стоимость, т.е.

Ведомость отражает данные о сальдо на начало и конец отчетного периода, дебетовые и кредитовые обороты за период по каждому счету бухгалтерского учета. При корректном формировании ведомости она содержит более объемные сведения о финансовом состоянии организации, чем ее бухгалтерский баланс. Также ведомость включает в себя агрегированные показатели отчета о финансовых результатах.

В силу информативности использование оборотно-сальдовой ведомости возможно в различных целях, таких как: формирование бухгалтерской отчетности, самостоятельного отчета для целей принятия управленческих решений.

Важно! При подготовке ведомости для целей бухгалтерского учета необходимо, чтобы ее показатели были представлены в аналитике по субсчетам, а при наличии активно-пассивного сальдо по субсчету или счету сальдо должно быть отражено в развернутом виде.

Я постоянно сталкиваюсь с тем, что многие бухгалтеры, работающие в программе 1С:Бухгалтерия предприятия 8 заполняют ее «ручками» не пытаясь разобраться в том, откуда берутся те или иные данные в декларации при автоматическом заполнении.

Чаще всего от обратившихся к нам впервые пользователей программы я слышу, что программа заполняет все неправильно, непонятно какие сведения неизвестно откуда она берет. же всегда советую не спорить с программой, а попытаться ее понять и тогда она станет вашим большим помощником в работе, а не врагом, с которым вы постоянно боретесь.

В своей небольшой статье я расскажу вам об основных показателях в декларации на прибыль, откуда они берутся и как их сверить с ОСВ.

Декларацию на прибыль будем формировать за 1 квартал 2017 года.

Как рассчитать налог на прибыль организации по оборотно сальдовой ведомости по счету

Как рассчитать налог на прибыль в 2018 году

Кто платит налог на прибыль?

Плательщиками являются:

- российские юрлица на общей системе налогообложения;

- иностранные компании, которые работают и зарабатывают в РФ или работают через российское представительство.

Не платят:

- ИП;

- организации на спецрежимах;

- фирмы, ведущие подготовку чемпионата мира по футболу 2018 г.

Общая ставка равна 20% от прибыли. Из них в 2016 году 2% получал федеральный бюджет, 18% — региональный. Однако 28 декабря 2016 года вступил в силу приказ ФНС РФ N ММВ-7-3/ 19 октября 2016 г., который ввел новую форму декларации и изменил порядок распределения процентов между бюджетами.

В 2018 году 3% пойдет в федеральную казну, 17% — в региональную.

Как рассчитать налог на прибыль организации по оборотно сальдовой ведомости по счету 60

Код строки 060 Итого прибыль (убыток) Код строки 060 должен равняться разнице между суммой всех доходов и всех расходов Если у вас нет прибыли, исключаемой из налоговой базы (коды строк 070-090), то переносим результат Кода строки 060 в Код строки 100 (Налоговая база).

Ксюня Рад, Вы экономист, юрист, начинающий бухгалтер? вопрос задал ваш директор? Для директора пойдет коротенькоя справочка доход, НДС, расход,Итого. А с каких счетов вы это соберете, это особенности вашего предприятия.Не надо во всем полагаться на 1С.У меня была бухгалтер,которая получила дикую прибыль при убыточном предприятии просто закрыв месяц в 1С и сдала ведь в налоговую! Их налоговой позвонили и спросили, а правильно ли вы баланс составили

m,m Я юрист и начинающий бухгалтер. вопрос задал ваш директор? Ответ интересен именно мне.Хочу научиться владеть информацией.

В случае необходимости, Вы всегда сможете найти оригинал электронного документа по дате его создания.

Если есть займы и кредиты, необходимо проверить начисление процентов по займам и кредитам. Обратите внимание, у банков расчетный период может не совпадать с календарным месяцем. Поэтому, целесообразно вести таблицу по процентам в разрезе каждого кредитного договора.

И контролировать сумму начисленных процентов. У некоторых банков расчетным является период с 15 по 15 число, другие банки начисляют проценты с 30 по 30 число. Расхождения по суммам начисленных процентов банков и предприятием необходимо оценивать и проверять.

Перед составлением отчетности необходимо сверить остатки по балансовым счетам 50 “Касса” и 51 “Расчетный счет”. сформированные в бухгалтерской программе, с остатками по кассовой книге и банковским выпискам на последнее число месяца.

Фирмы при применении методов принимают к учету суммы в разные моменты времени. Разберемся в нюансах.

Кассовый метод предполагает, что:

- доходы учитывают в момент поступления в кассу или на расчетный счет фирмы, не раньше;

- расходы учитывают в момент списания со счета или оплаты из кассы, не раньше;

- при уплате налога суммы учитываются по датам поступления или списания.

Метод начисления:

- доходы учитывают в момент возникновения (по договорам или платежным поручениям), а не при непосредственной оплате;

- расходы учитывают в момент возникновения, а не при списании средств со счетов;

- при уплате налога суммы учитываются по задокументированным датам, даже если оплата по факту произошла позже.

Пример:

ООО «Колибри» выставили счет на оплату аренды офиса в марте, но оплата произошла только в июне.

Как рассчитать налог на прибыль для организаций в 2018 на калькуляторе

Для упрощения расчетов вы можете воспользоваться калькулятором, размещенным на сайте ppt.ru.

Сначала выберите размер налога на прибыль (в процентах).

В поле «Доходы» впишите сумму, заработанную за год.

В поле «Расходы» впишите сумму всех затрат вместе с НДС.

Калькулятор покажет:

- общую сумму прибыли без НДС;

- общую сумму убытка без НДС;

- НДС к уплате;

- размер налога на прибыль;

- прибыль, оставшуюся на развития бизнеса.

Автоматически рассчитать налоги и не только, поможет сервис для предпринимателей «1С:БизнесСтарт».

В этой статье я постараюсь простым языком объяснить вам заполнение декларации по налогу на прибыль.

Какой общий порядок учета НДС с авансов полученных?».

nalog-nalog.ru

Плательщиками налога на прибыль признаются организации на общей системе налогообложения. Сроки уплаты и подачи отчетности закреплены ст.285, 286 НК РФ. Существует три способа уплаты налога и подачи отчетности :

- Ежемесячно по фактической прибыли

- Ежеквартально с ежемесячными авансовыми платежами (основной)

- Ежеквартально по фактической прибыли ( льготный : могут применять коммерческие организации с выручкой за предыдущие 4 квартала в среднем не превышает 15 млн.

НК РФ;

- 0% ставка для учреждений медицины и образования, резидентов особых экономических зон (ЭЗ), участников региональных инвестиционных проектов, свободной ЭЗ в Крыму и Севастополе, резидентов территории опережающего социально-экономического развития.

Что считается доходом?

Доход — ваша выручка от основной деятельности (продаж, оказания услуг или выполнения работ) и от дополнительных источников (банковские проценты, сдача в аренду имущества). Доход при расчете налога на прибыль учитывается без НДС и акцизов, подтверждается: счетами, платежными поручениями, записями в книге доходов и расходов, регистрами учета.

Что считается расходами?

Расходы — подтвержденные и обоснованные траты компании.

– Расходы организации

Строка 010 – оборот по дебету 90.02 в корреспонденции с 20 счетом

Строка 020 – оборот по дебету 90.02 в корреспонденции с 41,43 счетами

Строка 040 – оборот по дебету 90.07 + 90.08

Строка 130 – сумма вышеперечисленных строк. (это расходы по 90 счету без НДС и оборота по счету 90.09)

Строка 200 – внереализационные расходы, принимаемые в расходы для целей налогового учета

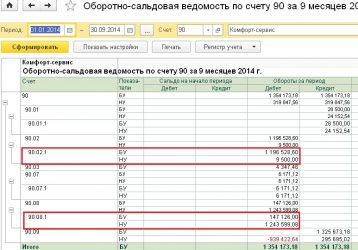

Смотрите ОСВ по счету 91.02

Лист 02

Берем доходы по кт 90.01 (без НДС) — оборот по Дт 90.02 — оборот по Дт 90.07 — оборот по Дт 90.08 + Оброт по Кт 91.01 (без НДС) – оборот по Дт 91.02 (принимаемые расходы) = строка 060 листа 02

Затем произведите расчет суммы налога в соответствии с установленной ставкой в Вашем регионе.

Дт.об.91.2 от расходов, которые не учитываются при налогообложении (НДС- смотреть выше, штрафы, пени). Полный перечень расходов можно найти в ст. 251 гл.21 НК РФ. Для окончательной очистки внереализационных расходов от расходов, не учитываемых при налогообложении, из Дт.об.91.2 вычитаем соответствующие субконто (НДС, штраф, пеня и пр.) Полученную цифру записываем.

4.

Подготавливаем себестоимость продаж (в случает если были проданы не только покупные товары, но и товары, произведенные самостоятельно) Дт.об.90.2.1. Из итоговой суммы Дт.об.90.2.1 «вытаскиваем» себестоимость перепроданных товаров и себестоимость самостоятельно произведенных и проданных товаров. Полученные цифры записываем.

В листе 02 отображается налоговая база, определяющаяся как разница между прибылью организации и расходами. В строку 110 указывают убытки предыдущих лет, перенесенные на данный момент.

Источник: https://isksmi.ru/kak-rasschitat-nalog-na-pribyl-organizatsii-po-oborotno-saldovoj-vedomosti